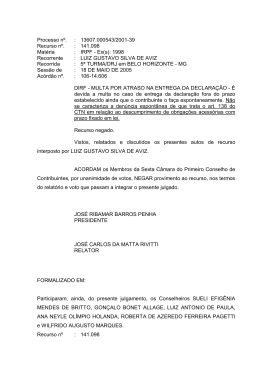

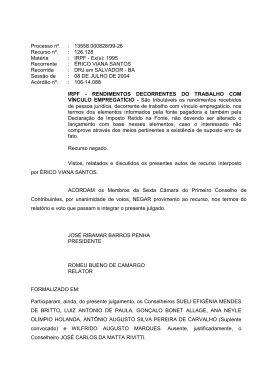

Processo nº. : Recurso nº : Matéria : Recorrente : Recorrida : Sessão de : Acórdão nº. : 10620.000639/2002-11 133.785 IRPF – EX.: 2001 OTACÍLIO DE JESUS SILVA BATISTA 5ª TURMA/DRJ em BELO HORIZONTE/MG 17 DE OUTUBRO DE 2003 102-46.170 IRPF - EX. 2001 - MULTA POR ATRASO NA ENTREGA DA DECLARAÇÃO DE AJUSTE ANUAL - PESSOA FÍSICA - INCIDÊNCIA Na entrega da declaração de rendimentos, o prazo fixado em lei deve ser respeitado, sob pena de incidência da penalidade prevista no artigo 88 da Lei nº 8.981 de 20 de janeiro de 1995. Recurso negado. Vistos, relatados e discutidos os presentes autos de recurso interposto por OTACÍLIO DE JESUS SILVA BATISTA. ACORDAM os Membros da Segunda Câmara do Primeiro Conselho de Contribuintes, por unanimidade de votos, NEGAR provimento ao recurso, nos termos do relatório e voto que passam a integrar o presente julgado. Ausente, momentaneamente a Conselheira Maria Goretti de Bulhões Carvalho. ANTONIO DE FREITAS DUTRA PRESIDENTE LEONARDO HENRIQUE M. DE OLIVEIRA RELATOR FORMALIZADO EM: Participaram, ainda, do presente julgamento, os Conselheiros NAURY FRAGOSO TANAKA, JOSÉ OLESKOVICZ e GERALDO MASCARENHAS LOPES CANÇADO DINIZ. Ausentes, justificadamente, os Conselheiros MARIA BEATRIZ ANDRADE DE CARVALHO e EZIO GIOBATTA BERNARDINIS. Processo nº : 10620.000639/2002-11 Acórdão nº : 102-46.170 Recurso nº. : 133.785 Recorrente : OTACÍLIO DE JESUS SILVA BATISTA RELATÓRIO OTACÍLIO DE JESUS SILVA BATISTA, contribuinte inscrito no CPF sob o n.º 492.985.856-91, jurisdicionado na DRF em Belo Horizonte – MG, inconformado com a decisão de primeiro grau às fls. 19/20, recorre a este Conselho pleiteando sua reforma, nos termos da petição de fl. 25. Contra o recorrente, foi lavrado o Auto de Infração às fl.s 08/09, no qual formalizou-se a exigência de multa por atraso na entrega da declaração de Imposto de Renda Pessoa Física, exercício 2001, no valor de R$ 165,74. O contribuinte apresentou peça impugnativa em 18/06/2002 às fl. 01/02, na qual requereu o cancelamento da multa por atraso alegando que a DIRPF 2001/2000 já teria sido entregue na época oportuna. A colenda 5ª Turma da DRJ Belo Horizonte – MG, com fulcro na Instrução Normativa SRF nº 123, de 28 de dezembro de 2000, artigo 1º, inciso I, indeferiu o pedido de cancelamento da multa por atraso na entrega da declaração de Imposto de Renda Pessoa Física, às fls. 19/20. Descontente com a decisão da autoridade julgadora de primeira instância, tempestivamente, formula arrazoado para este Egrégio Conselho de Contribuintes, à fl. 25. É o relatório. 2 Processo nº : 10620.000639/2002-11 Acórdão nº : 102-46.170 VOTO Conselheiro LEONARDO HENRIQUE M. DE OLIVEIRA, Relator O recurso é tempestivo, não há preliminar a ser apreciada, portanto, dele tomo conhecimento. Como se observa dos autos, trata-se de pedido de redução de multa por atraso na entrega da declaração de Imposto de Renda Pessoa Física. Conforme se extrai da declaração anexada às fls. 13/14, o recorrente obteve, durante o ano-calendário 2000, rendimentos tributáveis no valor de R$ 13.450,00 (treze mil, quatrocentos e cinqüenta reais), portanto, em valor superior ao limite fixado no artigo 1º, inciso I, da Instrução Normativa nº 123, de 28 de dezembro de 2000, in verbis: “Art 1º - Está obrigado a apresentar a Declaração de Ajuste Anual a pessoa física, residente no Brasil, que no ano-calendário de 2000: I – recebeu rendimentos tributáveis na declaração, cuja soma foi superior a R$ 10.800,00 (dez mil e oitocentos reais); (...)” O recorrente alegou em sua impugnação haver entregue a DIRPF 2001/2000 na época oportuna, deixando de trazer, todavia, comprovante este fato. O único documento apresentado à fl. 02, é tão somente um recibo de Pedido de Regularização de CPF. Outrossim, o parágrafo 3º, do artigo 88 da Lei n.º 8.981, de 1995, estabelece que as reduções das penalidades de que tratam o art. 6º da Lei 8.281, de 3 Processo nº : 10620.000639/2002-11 Acórdão nº : 102-46.170 1991, e artigo 60, da Lei 8.383, também de 1991, não são aplicáveis na hipótese de penalidades incidentes por falta ou apresentação da declaração de rendimentos fora do prazo previsto em lei. Destarte, recomendo que a autoridade competente verifique a real necessidade do arrolamento de bens, face ao valor do crédito tributário, tomando, doravante, as providências de praxe em obediência a legislação de regência. Pelo exposto, concluindo que o recorrente estava obrigado a apresentar a declaração de rendimentos do exercício de 2001, o que de fato o fez com atraso, voto no sentido de NEGAR provimento ao recurso voluntário interposto. Sala das Sessões – DF, em 17 de outubro de 2003. LEONARDO HENRIQUE M. DE OLIVEIRA 4

Baixar