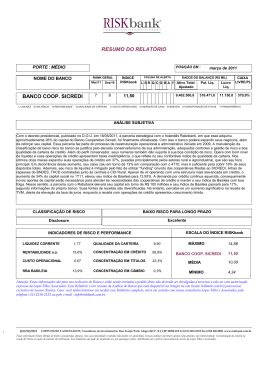

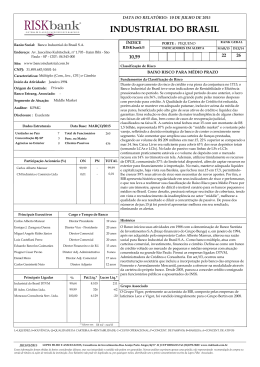

DATA DO RELATÓRIO: 9 DE JANEIRO DE 2015 FIDIS S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Fidis S.A Endereço: Avenida Contorno 3.455 - Portaria 2 - Galpão 84 – CEP 32.669-900 Site: www.bancofidis.com.br 9,86 RANK GERAL PORTE : MÉDIO INDICADORES EM ALERTA A SET/14 JUN/14 45 48 Classificação de Risco CNPJ: 62.237.425/0001-76 BAIXO RISCO PARA MÉDIO PRAZO (em monitoramento) Características: Múltiplo / Leasing / CFI Fundamentos da Classificação de Risco Por mais um trimestre o RISKbank reafirma a classificação do Fidis em Baixo Origem do Controle: Estrangeiro Risco Para o Médio Prazo, consubstanciado no adequado indicador de Liquidez, força da marca da montadora Fiat Brasil, expertise dos executivos e estabilidade Banco Estrang. Associado: de “funding”, decorrente do fundo de risco das concessionárias. Ademais, no Segmento de Atuação: Atacado período em tela, com a desaceleração dos empréstimos, o Caixa foi reforçado, frisando o fraco momento de vendas de veículos leves no País. Paralelamente, a Auditor: Ernst & Young partir de jan.14, o Fidis deixou de originar créditos para a linha Iveco (caminhões) no varejo e a partir de jul.14 para as concessionárias Iveco (“floor Disclosure : Excelente plan”), passando o negócio para o Banco CNH Industrial. Isso significa que o Fidis voltou a financiar exclusivamente as concessionárias da marca Fiat, bem Data Base: SETEMBRO/2014 Dados Estruturais como a Chrysler. Em termos de valores, sabe-se que a carteira de crédito do Fidis atingiu R$ 4,5 bilhões em set.14, sendo que aproximadamente R$ 1,0 bilhão (22%) Unidades no País Total de Funcionários 1 32 proveniente da Iveco. A liquidação total do portfólio da Iveco é estimada para o Concentração RJ-SP Func. na Matriz 103 1S19. Nesse sentido, outros aspectos favoráveis em deixar de originar crédito Agências no Exterior Clientes Passivos 0 93 para a linha Iveco estão relacionados ao potencial de melhora nos indicadores pertinentes à Qualidade da Carteira de Crédito, o que penalizava evoluções do ROE a contento. Ademais, o Fidis ganha espaço para alavancar no “core business” e suportar potencial aumento do “business” Chrysler-Jeep no Brasil, já ON PN TOTAL que o Fidis conta com Basileia de 17,4%, totalmente formada por “core capital”. Participação Acionária (%) Isto possibilita-lhe sobras para alavancagem de 58%, logo confortável para os 75,00 Fidis SpA (Itália) 75,00 propósitos de crescimento no médio prazo. Pelo lado do passivo as captações 25,00 Fiat Automóveis S/A 25,00 atingiram R$ 3,9 bilhões em set.14, destacando-se R$ 645 milhões (16%) provenientes do fundo de risco das concessionárias, além de CDB com o Grupo de R$ 979 milhões (25%). Esta estrutura de passivo cria estabilidade de captação e minimiza o risco em momentos adversos. Por outro lado, não desconhecemos o fato de que, na captação com terceiros, há elevada concentração em poucos “players”. Mas sublinhamos, outrossim, o incremento de captações em LFs, que alonga o prazo médio e favorece a diversificação de “funding”. Por fim, acompanhamos o desenrolar da crise na Zona do Euro e o “rating” internacional da matriz (Fiat S.p.A.). No limite, o “status” de “monitoramento” para o FIDIS guarda relação com o grau especulativo que as agências determinam para a Principais Executivos Cargo e Tempo de Banco matriz. Início da Atividade: Janeiro.1990 Gunnar Alejo Ramos Murillo Gilson de Oliveira Carvalho Sued Moreira Lopes Riccardo Radic Luciano Dall Bello Principais Ligadas Diretor Presidente 3 anos Histórico O Banco Fiat iniciou suas atividades em 1974, responsável pela gestão das atividades financeiras e serviços voltados para o suporte e a comercialização de veículos Fiat. Em fevereiro de 2003 alterou sua razão social para Banco FIDIS de Investimentos, quando transferiu suas operações de varejo para o Banco Itaú. A partir de então passou a realizar apenas operações de atacado, com as concessionárias do Grupo Fiat. Em 2006 assumiu as operações de financiamento aos concessionários IVECO. Em 2008 iniciou o financiamento aos adquirentes dos produtos IVECO, tendo se transformado em Banco Múltiplo (carteiras de crédito, financiamento e investimento, investimento e arrendamento mercantil. Em 2009 iniciou as operações de financiamentos junto à Chrysler no Brasil. Diretor Vice-Presidente 10 anos Diretor de Financiam. Rede 4 anos Diretor Financeiro 3 anos Diretor de TI 2 anos % Pat.Líq.* Lucro Líq.* Grupo Associado A Fiat SpA é a maior indústria da Itália e uma das maiores automotivas do mundo. Em set.14 detinha Ativos da ordem de € 94,4 bilhões. Seus ratings de longo prazo pelas principais agências de risco encontram-se na seguinte configuração: Fitch (BB-), pela Moody´s foi retirado em 15.10.14 e pela S&P foi retirado em 13.10.14. * Valores em: R$ mil L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS JANEIRO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 9 DE JANEIRO DE 2015 FIDIS S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O BALANÇO PATRIMONIAL (R$ MIL) - NÃO CONSOLIDADO DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ SET/2013 DEZ/2013 SET/2014 DEZ/2012 15.892 3.047 23.075 3.208 859.997 157.714 67.100 501.985 97.416 93.811 91.262 225.392 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 4.351.732 275.102 141.449 2.538 5.369.476 303.610 5.458.132 200.074 4.395.442 41.184 168.648 5.034 148.766 6.047 119.218 15.938 OUTROS CRÉDITOS DIVERSOS 244.073 0 22.063 278.218 0 14.271 260.446 0 20.152 238.564 0 14.286 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE 6.644 7.282 7.234 6.212 ATIVO/PASSIVO TOTAL 5.600.354 5.928.852 5.933.447 5.401.026 DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO CAPTAÇÕES EM LF/LCA/LCI 2.614.216 0 2.365.503 0 248.713 0 2.755.471 0 2.593.303 0 162.167 0 2.901.650 0 2.671.822 0 229.828 0 2.914.390 0 2.052.165 0 862.225 0 1.363.887 968.836 968.836 0 83.821 0 551.873 1.302.790 1.165.181 1.217.217 1.217.217 0 82.142 0 1.238.164 1.238.164 0 77.477 0 523.583 521.463 619.734 1.228.793 1.228.793 0 124.651 0 492.569 OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO DEMONSTRATIVO DE RESULTADO (R$ MIL) DEZ/13 SET/14 SET/13 DEZ/12 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito 457.047 385.750 511.685 459.011 367.486 324.265 518.421 438.087 Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI 68.657 339.558 299.554 37.951 35.823 280.927 210.323 61.824 391.640 317.481 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 117.489 44.393 392.272 300.306 76.549 119.413 56.770 86.559 1.780 5.854 4.488 52.544 126.780 5.019 0 0 0 0 DESPESAS DE PESSOAL E ADMINISTRATIVAS 55.546 80.307 60.098 76.716 RESULTADO OPERACIONAL 69.001 53.764 39.012 73.211 RESULTADO NÃO OPERACIONAL 20.681 -1.770 -890 -2.297 RESULTADO LÍQUIDO 52.983 38.000 24.557 51.101 RESULTADO COM SERVIÇOS EQUIVALÊNCIA PATRIMONIAL INDICADORES DE RISCO E PERFORMANCE SET/14 1,27 2,08 0,15 1,10 0,67 8,46 8,71 1,10 9,06 6,1% 39,7% 13,1% 0,45 0,10 77,7% 1,7% 5,5% 43,9% 7,5% 0,60 3,6% 29,9% 6,4% 0,61 0,9% 6,7% 10,9% 0,51 0,11 90,7% 1,6% 0,10 92,1% 1,5% 81,7% 4,2% 0,0% 17,4% 0,0% 13,1% 0,0% 12,9% 15,4% 13,3% 12,2% 28,6% 14,4% 24,9% -9,8% 128,0% SOLVÊNCIA QUALIDADE DA CARTEIRA (a) 1,11 8,30 CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO ÍNDICE DE BASILEIA INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) CAIXA LIVRE / PATRIMÔNIO LÍQUIDO CAIXA/ DEPÓSITOS TOTAIS + LCAs + LCIs CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL DEZ/12 0,49 1,10 1,31 0,72 INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO RENTABILIDADE (a.a.) CUSTO OPERACIONAL CONCENTRAÇÃO DE PASSIVOS (d) CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS SET/13 1,59 LIQUIDEZ CORRENTE LIQUIDEZ DE CURTO PRAZO INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO DEZ/13 145,6% 0,0% 37,1% 9,1% 803.712 149.969 -50.977 6,2% 630.505 25,1% 5.600.354 5.928.852 5.933.447 5.401.026 (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2258. JANEIRO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Baixar