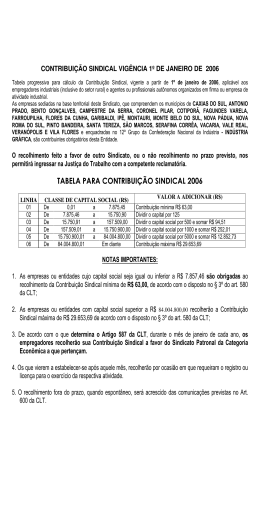

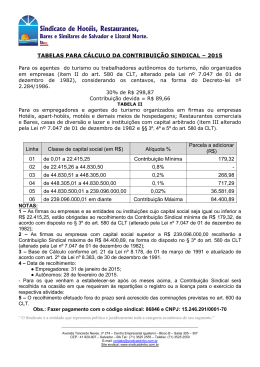

AVISO IMPORTANTE: O SINDICATO DOS DESPACHANTES DE TRÂNSITO DO ESTADO DE MINAS GERIAS esta enviando INDEVIDAMENTE boleto da CAIXA com Guia de Recolhimento da Contribuição Sindical Urbana. Ocorre que essa cobrança é manifestamente ilegal e ilegítima, posto que a profissão de despachante de trânsito na catalogação da CBO – Classificação Brasileira de Ocupações do Ministério do Trabalho – MTE não existe! E o SINDETRAN/MG não é representante da categoria profissional dos despachantes documentalistas criada e regulamentada pela LEI FEDERAL nº 10.602, de 12 de dezembro de 2002. O Conselho Regional dos Despachantes Documentalistas do Estado de Minas Gerais – CRDD/MG, autaquia sui generis, de normatização e fiscalização profissional, vem, através de seu Procurador Jurídico, Dr. Rodolfo Cesar Bevilácqua, a pedido da Diretoria Executiva – DIREX tornar público e consignar que não existe a profissão de despachante de trânsito e apenas a de despachante documentalista conforme classificação do Ministério do Trabalho e Emprego – MTE, na Classificação Brasileira de Ocupações – CBO. Observe-se, nesse sentido, o que consta no verbete 4231, com os títulos: 4231 – 05 – Despachante Documentalista – despachante, despachante de documentos, despachante policial, emplacador. Cabe ainda estabelecer que a regra é que estando regulamentada a profissão e tendo sido criado o respectivo conselho profissional correspondente, a inscrição nos quadros de profissionais do conselho é obrigatório para o legítimo exercício da profissão – seja no setor privado, seja no público – como profissional liberal, autônomo ou profissional empregado ou como ocupante de cargo ou emprego público vinculado àquela profissão. Assim, o CRDD/MG irá ingressar na Justiça do Trabalho com demanda para pleitear a suspensão da cobrança da contribuição social urbana para a categoria dos despachantes documentalistas efetuada pelo SINDETRAN/MG. Ademais o MINISTÉRIO DO TRABALHO E EMPREGO – MTE, sobre o tema, faz o seguinte esclarecimento: “A Contribuição Sindical, conforme determinam os artigos 578 e seguintes da CLT, deverá ser recolhida anualmente e de uma só vez, sendo que para os empregadores o recolhimento da contribuição sindical será efetuado no mês de janeiro de cada ano, ou para os que venham a estabelecer-se após este mês, na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade. A contribuição sindical é devida por todos aqueles que participarem de uma determinada profissão categoria liberal, em econômica favor do ou profissional, sindicato ou representativo de da uma mesma categoria ou profissão ou, inexistindo este, recolhe-se a favor da correspondente Federação ou ainda, na falta desta, para a correspondente Confederação. Empresas sem Empregados A contribuição sindical patronal é devida por toda pessoa jurídica e equiparados que integrarem determinada categoria econômica, nos termos dos artigos 511, 578, 579 e 580, III e § 3º, da CLT, admitindo trabalhadores como empregados. Nesse sentido, o Ministério do Trabalho e Emprego (MTE), pela Secretaria das Relações do Trabalho, mantém entendimento firmado por intermédio de Notas Técnicas, especialmente pela de nº 50/05, que exclui do pagamento da contribuição sindical patronal os não empregadores (acessível em www.multilex.com.br - Menu - Legislação - Trabalhista). Com efeito, conforme divulgado no Boletim MULTI-LEX nº 134/11, o Tribunal Superior do Trabalho (TST), ao julgar o Recurso de Revista nº 5407.2010.5.09.0012, confirmou esse posicionamento, decidindo a Corte Trabalhista não ser devida a referida contribuição pelo não empregador.”. Portanto, com fundamento no art. 114, inciso III, da Constituição Federal, bem assim diante dos entendimentos emanados tanto por parte do STF como do STJ, consoante as decisões alhures indicadas, resta insofismável que a competência para o processamento e julgamento de ações que objetivem afastar a cobrança da contribuição sindical patronal prevista no art. 578 da CLT, é da Justiça do Trabalho. A CONTRIBUIÇÃO SINDICAL PATRONAL PREVISTA NO ART. 578 DA CLT E AS EMPRESAS SEM EMPREGADOS Porém, antes mesmo do reconhecimento da inexigibilidade da contribuição sindical patronal por parte do SINDETRAN/MG, prevista no art. 578 da CLT, particularmente em relação às empresas (sociedades empresárias) sem empregados, como objetivo principal deste COMUNICADO, resta apontar considerações acerca da eventual ilegalidade da referida cobrança. Conforme se pode observar nos artigos da CLT que tratam de contribuição sindical patronal (578 e 579), estes fazem referência a participantes de categorias econômicas, sem distinção dentre os que detêm empregados e os que não, sendo estes dispositivos os que prevêem as premissas basilares da contribuição. Tais normas, no entanto, têm seu detalhamento e sua regulamentação, a partir do art. 580 da CLT, todas essas normas, evidentemente, normas de igual hierarquia dos arts. 578 usque 579, sendo que o inc. III do art. 580, assim como o § 2º do art. 586 e o caput do art. 587, fazem referência expressa somente à obrigação dos empregadores, assim dispondo: “Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá: [...] III - para os empregadores, numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela progressiva: [...]; Art. 586. A contribuição sindical será recolhida, nos meses fixados no presente Capítulo, à Caixa Econômica Federal ao Banco do Brasil S. A. ou aos estabelecimentos bancários nacionais integrantes do sistema de arrecadação dos tributos federais, os quais, de acordo com instruções expedidas pelo Conselho Monetário Nacional, repassarão à Caixa Econômica Federal as importâncias arrecadadas. [...] § 2º Tratando-se de empregador, agentes ou trabalhadores autônomos ou profissionais liberais o recolhimento será efetuado pelos próprios, diretamente ao estabelecimento arrecadador. e Art. 587. O recolhimento da contribuição sindical dos empregadores efetuar-se-á no mês de janeiro de cada ano, ou, para os que venham a estabelecer-se após aquele mês, na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade (grifei). De se notar que nos demais artigos que compõem a Seção I do Capítulo III da CLT, que versa sobre a fixação e o recolhimento da contribuição sindical, nenhuma referência há aos meros participantes de categorias econômicas, e sim a empregadores. Nesse passo, resta concluir que a contribuição sindical patronal prevista no art. 578 da CLT, que, como o próprio nome já diz, é devida pelos patrões/empregadores, é inexigível dos que não possuem empregados. Tem o empregador algumas características, a saber: assumir riscos de sua atividade. Ou seja, tanto os resultados positivos, como os negativos, esses riscos da atividade econômica não podem ser transferidos para o empregado. O empregador admite o empregado, contrata-o para a prestação de serviços, pagando salários. Isto é, remunerando-o pelo trabalho prestado. Dirige o empregador a atividade do empregado, pois tem o primeiro poder sobre o segundo, estabelecendo, inclusive, normas disciplinares no âmbito da empresa. Este poder de direção abrange: a) utilizar a força de trabalho que o empregado coloca à sua disposição, respeitada a especificação do serviço contratado e os direitos do empregado; b) fiscalização - o empregador dá ordens e acompanha sua execução; c) disciplina, aplicando penalidades. (http://www.sebraesp.com.br/midiateca/publicacoes/artigos/j uridico_legislacao/questoestrabalhistas). Colocando uma pá de cal na discussão que ora se trava, bem assim, apontando para a inexigibilidade da contribuição sindical patronal prevista no art. 578 da CLT, especialmente em relação às empresas que não possuem empregados, é de luminosidade solar o aresto a ARESTO (JULGADO) seguir transcrito, e que evidencia o pensamento e orientação de julgamento no âmbito do Tribunal Superior do Trabalho, senão vejamos: “AGRAVO DE INSTRUMENTO – CONTRIBUIÇÃO SINDICAL PATRONAL HIPÓTESE DE NÃO RECOLHIMENTO - EMPRESA QUE NÃO TEM EMPREGADOS. 1. Conforme estabelece o art. 580, III, da CLT, a contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá, para os empregadores, numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas. 2. Na hipótese específica dos autos, o Regional deixou claro que a Empresa-Agravada não tem empregados em seus quadros. Em face disso, concluiu que não há como condená-la ao pagamento da contribuição sindical patronal. 3. O entendimento adotado no acórdão recorrido não viola o mencionado art. 580, III, da CLT, mas resulta justamente da sua observância, circunstância que atrai o óbice da Súmula 221, II, do TST. Os demais dispositivos de lei reiterados pelo ora Agravante contêm previsão genérica acerca dos responsáveis pelo pagamento das contribuições sindicais ou não foram devidamente prequestionados, incidindo, nesta última hipótese, o assentado na Súmula 297, I, do TST. Já os arestos trazidos a cotejo não servem ao intuito de demonstrar a alegada divergência jurisprudencial, pois são oriundos de órgãos não listados no art. 896, “a”, da CLT. Agravo de instrumento desprovido.” Portanto, resta claro que as empresas que não se enquadram no conceito de empregadores – COMO AS DE DESPACHANTES DOCUMENTALISTAS -, tal como definido e exigido pela legislação de regência, notadamente a legislação trabalhista, não devem se submeter à exigência da cobrança da contribuição sindical patronal prevista no art. 578 da CLT, sendo que tal direito, até que não seja reconhecido de maneira administrativa, o que se admite apenas por amor ao assunto, poderá/deverá ser buscado com a tutela jurisdicional do Estado-Juiz, a quem compete como guardião principal da legalidade, o afastamento das ilegalidades e preservação do estrito cumprimento do dever legal com que devem agir os administradores, nestes se inserindo a categoria dos sindicatos, mormente diante do status que lhes foi conferido pela atual Constituição Federal. Da mesma forma, diante do reconhecimento da ilegalidade da cobrança da contribuição sindical patronal para as empresas consideradas como “não empregadores”, efetuada pelo SINDICATO DOS DESPACHANTES DE TRÂNSITO DO ESTADO DE MINAS GERIAS, sobejará o direito a, também, postularem o reconhecimento do direito ao recebimento dos valores pagos indevidamente sob esta rubrica, durante o período não atingido pela prescrição. Conclui-se que diante da legislação aplicável, especialmente a trabalhista notadamente os arts. 578 e seguintes, bem como pelos precedentes jurisprudenciais pertinentes e relacionados com a matéria, que as empresas consideradas “não empregadores”, não devem ser submetidas à cobrança da contribuição sindical patronal prevista no art. 578 da CLT, restando para as mesmas, não somente o reconhecimento deste direito, como também o direito ao recebimento dos valores pagos sob esta rubrica, notadamente durante o período não atingido pela prescrição. Também, resta confirmada a competência da Justiça do Trabalho para o processamento e julgamento das ações que objetivem afastar a cobrança alhures mencionada o que pode ser feito também de forma individualizada pelo despachante que receber o boleto da Caixa com a GRCSU – Guia de Recolhimento da Contribuição Sindicial Urbana. Dr. Rodolfo Cesar Bevilácqua OAB/SP nº 146.812 Procurador Jurídico do CRDD/MG

Baixar