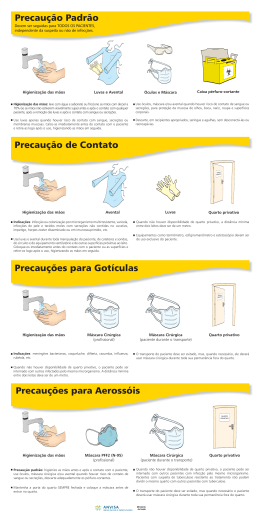

NR - 32 – MÁSCARA CIRÚRGICA E AVENTAL DESCARTÁVEL NÃO SÃO EPIs Algumas operadoras de planos de saúde estão utilizando o item 32.2.4.7 da NR 32, que determina que os equipamentos de proteção individual (EPIs), descartáveis ou não, deverão estar à disposição em número suficiente nos postos de trabalho, de forma que seja garantido o imediato fornecimento ou reposição, para não efetuar o pagamento individual de luvas de procedimento não estéril, máscara cirúrgica, máscara N95 e avental descartável. Segundo o entendimento das operadoras, a empresa contratante deve assumir a responsabilidade no fornecimento do EPI e também os custos, não cabendo repasse para o plano de saúde. Assim, consideram as luvas de procedimento não estéril, máscara cirúrgica, máscara N95 e avental descartável como parte integrante do valor da diária e das taxas de sala. Ocorre que para ser considerado EPI o dispositivo ou produto necessita cumprir os seguintes requisitos, contidos na NR 6: - Ser de uso individual utilizado pelo trabalhador, destinado à proteção de riscos suscetíveis de ameaçar a segurança e a saúde no trabalho; - Conter a indicação do Certificado de Aprovação (CA); - Estar o EPI relacionado no anexo I da NR 6. Como a área da saúde apresenta riscos a agentes biológicos, nota-se que o Anexo I não relaciona vestimenta de proteção para o tronco (avental) ou para a face (máscara cirúrgica) como equipamentos de proteção individual. Não é encontrados em tais produtos o CA, de modo que não podem ser considerados EPIs, o que retira a alegação das operadoras de que não seriam pagos individualmente. De outro modo, não há na legislação uma permissão para que o plano de saúde exclua os EPIs, uma vez que o artigo 12, II, letra “e”, da lei nº 9.656, de 3/6/1998, determina quando a contratação do estabelecimento de serviço de saúde incluir internação hospitalar, cabe à operadora a cobertura de toda e qualquer taxa, incluindo materiais utilizados, e não há qualquer exceção quanto ao material ser EPI ou não.

Baixar