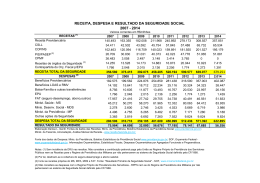

Previdência: “Déficit” ou Manipulação Contábil Inconstitucional? As análises sobre a previdência social parecem ser escritas por correspondentes de guerra. Expressões como desarmar a “bomba-relógio” e evitar a “explosão” das contas públicas são usuais no debate. Essa tática de guerrilha foi inaugurada pelo presidente da República, em 1988, que sentenciou que o “País seria ingovernável”, caso o Congresso confirmasse os direitos previdenciários na futura Constituição. Nos últimos dias alguns correspondentes dessa guerra particular voltaram à carga. A verdade é que não existe base técnica para tais ilações. Mais grave: não existe base constitucional. Desde 1934 o financiamento da Previdência Social no Brasil é tripartite: trabalhadores, empresas (folha de salário) e governo (impostos). Esse é o mesmo padrão seguido por países da OCDE, onde, em alguns casos, os impostos representam mais de 50% da composição das fontes de receita. A Constituição de 1988 seguiu a OCDE e aperfeiçoou o mecanismo nacional. Criou benefícios contributivos (INSS urbano) e benefícios não contributivos (INSS Rural e Loas). Os primeiros são financiados pela folha de salário formal urbana (trabalhadores e empresas). Os segundos por impostos pré-existentes (Recursos de Prognósticos, parte do PIS-PASEP) e por outros criados pelos constituintes (CSLL e COFINS) para essa finalidade exclusiva. Mais especificamente, o artigo 194 institui a Seguridade Social, integrada pela Previdência, Saúde e Assistência Social; e o artigo 195 institui o Orçamento da Seguridade Social, onde são descritas as fontes de financiamento (Folha de Salário e Impostos – CSLL, COFINS, PIS-PASEP e Loterias) constitucionalmente vinculadas ao financiamento dos setores que integram a Seguridade Social. A questão de fundo é que os setores conservadores resistem em aceitar o que reza a Constituição. A mesma negativa tem sido praticada pela área econômica de todos os governos desde 1988. Optaram claramente por manipulações contábeis, ao arrepio da Lei: • A primeira inconstitucionalidade é a forma de apresentação dos dados do MPAS desde 1989. Não considera a Previdência como integrante da Seguridade. Parte do princípio de que a folha de salário do trabalhador urbano deve cobrir o gasto com o INSS urbano e do INSS rural. O resultado é um “rombo” do INSS rural. Ora, os artigos 194 e 195 rezam que o INSS rural (não contributivo) deve ser coberto pelas receitas de impostos. Com base no critério oficial, quem fala em “Déficit” da Previdência comete o mesmo equívoco de sentenciar o “rombo” das contas do Legislativo, do Judiciário e das Forças Armadas (também financiadas por impostos). • A segunda inconstitucionalidade é que desde 1989 o Executivo federal jamais apresentou o Orçamento da Seguridade Social, como rezam os artigos 195, 165 e o 59 (Disposições Transitórias). • A terceira inconstitucionalidade é a recorrente captura dos recursos do Orçamento da Seguridade Social para outras finalidades não previstas no artigo 194. Como se sabe, esse Orçamento é superavitário. Portanto à luz da Constituição da República não há como se falar em “déficit” na Previdência ou da Seguridade. Na verdade sobram recursos que são utilizados em finalidades não previstas na lei. Após 20 anos de debates baseados em mitos e falsos argumentos, alimentados por amplos setores da mídia e do mercado, pergunto se a impetração de três ações públicas de inconstitucionalidade não seria o caminho mais adequado a ser trilhado pelo movimento social e sindical? Dado esse pano de fundo, a mesma tática de guerrilha novamente orienta o debate proposto por setores da ortodoxia ao se oporem ao reajuste dos aposentados que recebem acima do piso e ao fim do Fator Previdenciário. No primeiro caso, o artigo 194 reza o princípio da “irredutibilidade do valor dos benefícios.” E o artigo 201 determina que “é assegurado o reajustamento dos benefícios, para preservar-lhes, em caráter permanente o valor dos benefícios, conforme critérios definidos em lei.” O objetivo era evitar prática corrente na ditadura que, para combater a inflação, impunha perdas reais aos valores dos benefícios. Para corrigir esse fato o artigo 58 (ADT) determinou a correção real de todas as aposentadorias concedidas entre 1979/1984. Todavia, a partir de 1989 as aposentadorias superiores ao piso têm sido reajustadas a valores muito inferiores ao salário mínimo. Há um claro processo em curso que leva ao achatamento dos valores em torno do piso. A situação atual reflete uma pressão que vem se acumulando nas últimas duas décadas. É fundamental que o governo estabeleça uma política gradual de revisão das perdas em relação ao salário mínimo acumuladas nos últimos 20 anos. No caso do Fator a questão é mais complexa. Como se sabe, a Reforma da Previdência Social consumada pela Emenda Constitucional n.20/98, representou um notável retrocesso em relação às conquistas de 1988 e já tornou exigentes as regras brasileiras, no nosso contexto socioeconômico e demográfico de capitalismo tardio. No caso da aposentadoria “por tempo de contribuição” (35 anos), até que os contribuintes atinjam 65/60 anos, incide o “fator previdenciário” (1999). O Fator é injusto, pois induz à postergação do tempo de contribuição para o recebimento da aposentadoria integral. É particularmente severo para os trabalhadores mais pobres que adentram no mercado de trabalho com 15 anos de idade. Manter o Fator é inaceitável sob a ótica da justiça social. Todavia, simplesmente extinguir, não me parece uma medida acertada. O movimento social precisa, com urgência, avançar na formulação de propostas alternativas. Eduardo Fagnani Professor do Instituto de Economia da Unicamp

Baixar