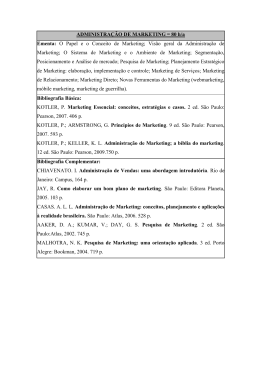

FACULDADE DE PARÁ DE MINAS Bacharelado em Administração Natalino Cardoso Lopes MARKETING DE RELACIONAMENTO E SUAS INFLUÊNCIAS NA FIDELIZAÇÃO DOS CLIENTES BANCÁRIOS. Pará de Minas 2013 Natalino Cardoso Lopes MARKETING DE RELACIONAMENTO E SUAS INFLUÊNCIAS NA FIDELIZAÇÃO DOS CLIENTES BANCÁRIOS. Monografia apresentada à Coordenação do Curso de Administração de Empresas da Faculdade de Pará de Minas como requisito para a obtenção do título de bacharel em Administração. Orientador: Prof.ª Márcia Beatriz Amaral Pará de Minas 2013 Natalino Cardoso Lopes MARKETING DE RELACIONAMENTO E SUAS INFLUÊNCIAS NA FIDELIZAÇÃO DOS CLIENTES DE UM SETOR BANCÁRIO Monografia apresentada à Coordenação do Curso de Administração de Empresas da Faculdade de Pará de Minas como requisito para a obtenção do título de bacharel em Administração. Aprovada em ___ / ___ / ______. _______________________________________________ Prof.ª Ms.ª Márcia Beatriz Amaral _______________________________________________ Prof. Ms. Dante Grassi Pinto Ferreira Dedico esta monografia a minha mãe, que sempre está do meu lado, me apoiando sempre e me colocando em suas orações; ao Pedro Heleno pelo incentivo prestado, aos grandes amigos de classe, sempre presentes. Obrigado por tudo. Agradeço a Deus pela força espiritual para a realização deste trabalho. Aos meus pais José e principalmente minha mãe Ana, pelo eterno orgulho de nossa caminhada, pelo apoio, compreensão, ajuda, e, em especial, por todo carinho ao longo deste percurso. Aos meus amigos e colegas de curso, pela cumplicidade, ajuda e amizade. Ao Pedro, que nunca deixou de estar do meu lado, me estendendo a mão sempre. “Quem determina as experiências é você, e não as circunstancias da vida.” Gita Bellin RESUMO O presente trabalho aborda o marketing de relacionamento, as influências que exerce na fidelização dos clientes no setor bancário, utilizando a metodologia da pesquisa básica, que reúne estudos cujo propósito maior é preencher uma lacuna no conhecimento, e a segunda finalidade é a pesquisa aplicada, que abrange estudos elaborados com a finalidade de resolver problemas identificados no âmbito das sociedades em que os pesquisadores vivem. Nos últimos tempos, acompanham-se mudanças radicais na economia, de tal forma que afeta todo o mundo. Novas ferramentas, o acesso rápido a internet, levando informações em tempo recorde para os internautas, percebe-se há todo instantes propagandas, promoções, liquidações, ofertas relâmpago, enfim, são fortes fatores que movimentam o mercado trazendo os produtos a conhecimento rápido com melhores formas de pagamento e comodidade na compra. Percebe-se então a importância de um bom marketing nas empresas, não podendo levar em conta somente o produto, mas criar um grande foco em torno do cliente, sendo o mesmo mais exigente a cada dia. No atual mercado, em que a concorrência é acirrada, terão um grande diferencial competitivo as empresas que conseguirem alcançar esse objetivo da melhor forma possível. Foi nesse ambiente que o presente trabalho foi desenvolvido, com o objetivo de identificar os pontos fortes e fracos do atendimento bancário e aperfeiçoá-lo, visando a fidelização dos clientes das instituições financeiras. Palavras-chaves: Marketing de relacionamento, satisfação, fidelização. LISTA DE GRÁFICOS Gráfico 1 – Sexo dos Entrevistados .....................................................................................38 Gráfico 2 – Gráfico Faixa de Idade dos Entrevistados .........................................................39 Gráfico 3 – Renda entre Homens e Mulheres entrevistados ..................................................39 Gráfico 4 – Número de Contas Corrente em Banco ..............................................................40 Gráfico 5 – Utilização de Serviços Bancários ......................................................................41 Gráfico 6 – Motivo pelo qual os entrevistados mantém conta neste banco ............................41 Gráfico 7 – Satisfação dos Produtos e Serviços do Banco Santander. ...................................42 Gráfico 8 – Satisfação dos entrevistados com o atendimento dos funcionários .....................42 Gráfico 9 – O essencial ao dirigir-se até uma agência bancária segundo os entrevistados .....43 Gráfico 10 – Precisão da Resolução dos Problemas dos Entrevistados..................................43 Gráfico 11 – Tratamento especial por parte dos funcionários para com os entrevistados.......44 Gráfico 12 – Fidelidade do cliente ao Banco .......................................................................44 Gráfico 13 – Recomendação dos entrevistados a outras pessoas ...........................................45 SUMÁRIO 1. INTRODUÇÃO .............................................................................................................10 1.1 Objetivo Geral .............................................................................................................10 1.2 Objetivos Específicos ...................................................................................................10 1.3 Situação Problemática .................................................................................................11 1.4 Justificativa .................................................................................................................11 1.5 Caracterização da Empresa ........................................................................................11 2. REFERENCIAL TEÓRICO ........................................................................................12 2.1 Marketing Convencional versus Marketing de Relacionamento ...............................12 2.2 Marketing de Relacionamento ....................................................................................15 2.2.2 Conceito ....................................................................................................................15 2.2.3 Etapas de Desenvolvimento ......................................................................................23 2.3 Marketing bancário e programas de fidelização ........................................................24 2.4 Satisfação dos clientes .................................................................................................33 3. METODOLOGIA .........................................................................................................36 3.1 Tipos de pesquisa .........................................................................................................36 3.2 Pesquisa descritiva ......................................................................................................37 3.3 Análise e coleta dos dados ...........................................................................................37 4. ANÁLISE DOS DADOS ...............................................................................................38 5. CONSIDERAÇÕES FINAIS ........................................................................................46 5.1 Sugestões para a empresa ...........................................................................................46 REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................48 APÊNDICE .............................................................................................................................50 10 1. INTRODUÇÃO Nesta pesquisa são abordados temas relacionados às formas utilizadas pelos bancos, atualmente, para vincular seus clientes, e também o modo como tais formas de vínculo são vistas e encaradas por clientes dos mais variados perfis socioeconômicos. Busca-se apresentar recursos que visem a fidelização do cliente através de sua satisfação quanto à instituição financeira que utiliza. É importante compreender como, em meio a um novo e acirrado mercado, as instituições financeiras devem trabalhar a fim de manter ativos e fiéis seus clientes. Desta forma, esta pesquisa procura detectar quais são os pontos críticos do atendimento bancário e, assim, busca-se apresentar uma forma de trabalho para melhorar o atendimento e fidelizar clientes. No entanto, é sabido que, para uma melhoria no atendimento e na fidelização, é necessário seguir uma série de passos, buscando não apenas manter o relacionamento benéfico com o cliente, como também conhecer suas necessidades e se aperfeiçoar cada vez mais para conseguir satisfazê-las. Esta pesquisa é válida por indicar fatores e formas diferentes de atender e proporcionar um melhor relacionamento com os clientes de instituições financeiras, fortalecendo as ligações entre cliente e instituição financeira. E mais: este estudo faz-se interessante para o autor por estar inserido neste mercado, podendo tirar grande proveito profissional das informações colhidas. 1.1 Objetivo Geral Analisar as influências do marketing de relacionamento sobre a fidelização dos clientes do setor bancário. 1.2 Objetivos Específicos Conhecer melhor o perfil dos clientes bancários; Conhecer o que é mais importante para o cliente na hora de escolher seu banco; Saber em que os bancos podem melhorar segundo seus clientes; Saber a satisfação dos clientes com sua instituição financeira 11 1.3 Situação problemática Qual a influência que o marketing de relacionamento pode exercer sobre a fidelização dos clientes no setor bancário? 1.4 Justificativa Inicialmente, percebe-se a necessidade da instituição estudada conhecer melhor seu cliente, suas necessidades, e as formas capazes de atraí-los e fidelizá-los. Assim, o presente trabalho irá oferecer à empresa estas informações, bem como ajudá-la-á a manter seus clientes satisfeitos. A importância deste trabalho também se torna explícita ao possibilitar ao autor, que é colaborados da instituição em estudo, a oportunidade de enxergar, na prática, como ocorrem as teorias estudadas ao longo do curso de graduação. O presente trabalho também é importante para os clientes da instituição bancária, que usufruirão de melhores condições, fruto das propostas aqui levantadas. Por fim, percebe-se a relevância deste estudo e sua colaboração para os atuais alunos do curso de graduação da Faculdade de Pará de Minas – FAPAM, que poderão a ele recorrer como referência para futuros estudos. 1.5 Caracterização da Empresa O banco Santander veio para o Brasil em 1982 com um escritório de representação. Nove anos depois (1991) é que as operações do Santander Investment começaram. É espanhol. A operação brasileira corresponde a 30 % do lucro do Grupo. Em 1997, o Grupo Santander adquiriu o Banco Geral do Comércio S.A.. As três aquisições feitas nos anos subsequentes fizeram com que o Grupo Santander ganhasse posição entre os maiores grupos financeiros do setor no Brasil. Em janeiro de 2000 o Grupo Espanhol adquiriu o Banco Meridional e o Banco Bozano, Simonsen. Em novembro do mesmo ano, o Santander comprou o controle do Bovespa. Dessa forma, com todas as aquisições, o conglomerado financeiro Santander Banespa foi formado em 2001, com reestruturação societária. Do Banco Santander Hispano, as ações do Banespa se tornaram propriedade do Santander S.A.. Em 2008 o Grupo comprou a operação do holandês ABN 12 Amro Bank na América Latina, controlador do banco Real, tornando-se no Brasil, o terceiro maior banco em ativos. Atualmente, o Santander é o terceiro banco privado por volume de ativos ( no Brasil) e o primeiro entre os bancos internacionais. A base de clientes ultrapassa 6,7 milhões. São 1897 pontos de venda e 7119 caixas eletrônicos. A maioria dos clientes do banco é formada por funcionários ativos e inativos do Estado de São Paulo, provindos do Banco Banespa. Esta pesquisa foi aplicada em uma agência bancária de Pará de Minas que possui vinte e sete funcionários entre diretos e terceirizados. A instituição esta localizada na rua major Silvino Silva, número 43, no centro de Pará de Minas. A agência foi escolhida por conveniência por se tratar de uma agência bancária de grande porte e também por ser o local de trabalho do autor desta pesquisa. 13 2. REFERENCIAL TEÓRICO 2.1 Marketing Convencional versus Marketing de Relacionamento O Marketing surgiu como importante e inseparável arma para a sobrevivência de qualquer organização, facilitando a conquista e a manutenção de clientes potenciais para seus produtos. A evolução das definições de marketing pode ser observada na tabela 1. Tabela 1. Evolução das definições de Marketing. Evolução das definições de marketing AMA (1960): A realização de atividades empresariais que dirigem o fluxo de bens e serviços desde o produtor até o consumidor ou usuário. Theodore Levitt (1960): A venda se concentra nas necessidades do vendedor; o marketing, nas necessidades do comprador. A venda se preocupa com a necessidade que o vendedor tem de converter seu produto em dinheiro; o marketing, com a ideia de satisfazer as necessidades do cliente por meio do produto e todo conjunto de coisas associadas à sua elaboração, entrega e consumo final. McCArthy (1964): O resultado da atividade das empresas que dirigem o fluxo de bens e serviços desde o produtor até o consumidor ou usuário. Peter Drucker (1973): O propósito do marketing é conhecer e entender o cliente, de forma que o produto ou serviço se ajuste perfeitamente a ele e se venda sozinho. Em teoria, o resultado do marketing tem de ser um cliente que está pronto para comprar. A única coisa necessária, então, é colocar à sua disposição o produto ou serviço. Stanton (1969): Um sistema de atividades empresariais direcionado a planificar, fixar preços, promover e distribuir produtos e serviços que satisfaçam as necessidades dos consumidores atuais ou potenciais. Kotler e Levy (1969): A função que mantém o contato da organização com seus consumidores, investiga suas necessidades, desenvolve produtos que cobrem essas necessidades, desenha a forma de distribuí-los e constrói um programa de comunicação para expressar os propósitos da organização. AMA (1985): O marketing é o processo de planificação e execução da concepção, preço, comunicação e distribuição de ideias, produtos e serviços para criar intercâmbios que satisfaçam os indivíduos e os objetivos da organização. Kotler (2001): Um processo social através do qual indivíduos e grupos obtêm o que precisam e o que desejam mediante criação, oferta e livre intercâmbio de produtos e serviços de valor com outros. AMA (2004): O marketing é uma função organizacional e um conjunto de processos para criar, comunicar e entregar valor para os clientes e para administrar o relacionamento com os clientes de forma a beneficiar a organização e seus públicos de interesse. Fonte: COBRA; BREZZO, 2010, p. 13 14 Segundo Nickels e Wood (1999), nessa definição diversos conceitos importantes se destacam, como “relações de troca mutuamente benéficas”, “clientes” e “grupo de interesse” em que tanto o vendedor quanto o cliente devem se beneficiar durante uma troca. Essa troca só acontece quando duas ou mais pessoas ou organização possuem algo de valor a negociar, ambas as partes estão dispostas a negociar e as partes são capazes de se comunicar uma com a outra no que diz respeito à troca. O composto de marketing, ou mix de marketing, segundo Kotler e Armstrong (1998), consiste em todas as ações da empresa que influenciam na demanda do seu produto. Ainda nesse conceito, Kotler e Armstrong (1998, p.31), definem mix de marketing como “o grupo de variáveis controláveis de marketing que a empresa utiliza para produzir a resposta que deseja no mercado-alvo”. As variáveis do composto de marketing são divididas em quatro grupos conhecidos como os “quatro Ps”: produto, preço, praça e promoção. Produto: é a combinação de “bens e serviços” que a empresa oferece para atender ao seu público alvo. Preço: é a quantidade de dinheiro que os clientes precisam pagar para obter o produto ou serviço. O consumidor procura preço justo, não sendo excessivamente alto ou baixo. Praça: é o local onde a empresa desenvolve suas atividades que tornam o produto disponível para os consumidores alvo. Promoção: são as atividades que comunicam os atributos do produto e potencializam a compra do mesmo pelos consumidores alvo. Para Kotler (2002, p. 25) “o marketing é visto como a tarefa de criar, promover e fornecer bens e serviços a clientes, sejam estes pessoas físicas ou jurídicas”. Marketing também pode ser entendido como o processo de planejamento e execução de variáveis como o preço, a promoção e a distribuição de ideias, bens e serviços buscando trocas que satisfaçam metas individuais e organizacionais. (KOTLER, 2002). Ainda segundo Kotler (2008), esta definição de marketing baseia-se nos seguintes conceitos centrais: necessidades, desejos e demandas; produtos (bens, serviços e ideias); valor, custo e satisfação; troca e transações, relacionamentos e redes; mercados; e empresas e consumidores potenciais. Para Cobra (1992, p.36), “o marketing hoje é objeto de atenção e interesse de diversos tipos de organizações lucrativas e não lucrativas”. 15 Marketing pode ser entendido como uma orientação da administração baseada em que a tarefa primordial da organização é determinar as necessidades, os desejos e os valores de um mercado visado, e adaptar-se para promover a satisfação do consumidor de forma mais eficaz que os concorrentes. (COBRA; BREZZO, 2010 p.09). Independente da missão, visão, objetivo e porte da empresa, nos dias de hoje o marketing se constitui como uma ferramenta essencial para conquistar e manter o mercado consumidor. Aqui encontra-se a primeira diferença entre marketing convencional e marketing de relacionamento, ainda que as diferenças sejam poucas, uma vez que o marketing de relacionamento está inserido no marketing convencional. O marketing convencional envolve a empresa como um todo, e o marketing de relacionamento tem ligação mais direta com o cliente. Como afirmam Souza Neto e Mello (2009), as empresas têm criado programas de relacionamento com uma frequência cada vez maior, justamente para se aproximarem dos clientes. O grande problema é que, muitas vezes, são as empresas que decidem com quem vão se relacionar e como será esse relacionamento. “Contudo, um relacionamento é algo intrinsecamente dialógico, e, como os consumidores não são todos iguais, cada um deles pode desejar uma forma diferente de relacionamento com uma mesma empresa”. (SOUZA NETO; MELLO, 2009, p. 320). De acordo com Kotler (2008, p. 27), “marketing é um processo social e gerencial pelo qual indivíduos e grupos obtêm o que necessitam e desejam através da criação, oferta e troca de produtos de valor com outros”. Kotler e Armstrong (1998, p. 07) afirmam que marketing significa “[...] administrar mercados para chegar a trocas, com o propósito de satisfazer as necessidades e desejos do homem”. Eles classificam necessidades como um estado de carência percebida e desejos como necessidades moldadas pela cultura e pelas características individuais. Ainda segundo Kotler e Armstrong (1998) o mercado pode ser descrito como um grupo de compradores reais e potenciais de um produto. Já Nickels e Wood (1999, p. 04), por marketing tecem a seguinte definição: “marketing é o processo de estabelecer e manter relações de troca mutuamente benéficas com clientes e outros grupos de interesses”. Como se percebe, a definição de marketing convencional é muito mais ampla, pois envolve o mercado, a produção e a criação dos produtos, ao passo que o marketing de 16 relacionamento se refere apenas ao relacionamento empresa-cliente, sobretudo o consumidor final. D’Angelo, Schneider e Laran (2006) consideram o marketing de relacionamento como um sinônimo moderno das práticas de marketing, pois o objetivo prático de ambos é o mesmo: atender os consumidores, satisfazer suas necessidades e seus desejos. O que difere o marketing de relacionamento é que ele é mais forte na prática do que na teoria. O marketing, antes de uma área funcional específica, deve tornar-se atividade de toda a organização (Gruen, 1997). Como reflexo do compartilhamento de crenças como essas, os sistemas de recompensa e de avaliação de desempenho são vinculados à criação de valor para o cliente (Day, 2002; Woodruff, 1997), e não a métricas financeiras simplesmente. A incapacidade de disseminar esses valores é que tem tornado o marketing de relacionamento mais forte na teoria do que na prática (Fournier, Dobscha, & Mick, 1998). (D’ANGELO; SCHNEIDER; LARAN, 2006, p. 76). Para Kotler (2008), o novo conceito de marketing deve ser revisado e recolocado. Entre os propósitos estão: “o conceito humano”, “o conceito do consumo inteligente” e o “conceito do imperativo ecológico”, todos abordando diferentes aspectos do mesmo problema, ou seja, colocando no conceito de marketing o aspecto societal. O conceito de Marketing Societal define a tarefa da organização como sendo determinar necessidades, desejos e interesses de participação de mercado e proporcionar a satisfação desejada mais efetiva e eficientemente do que a concorrência, de forma a preservar ou aumentar o bem estar do consumidor e da sociedade. Em outras palavras, o marketing de relacionamento – que Kotler (2008) denomina Marketing Societal – é o marketing convencional revisado, mais completo e específico. 2.2 Marketing de Relacionamento 2.2.1 Conceito A noção inicial do marketing de relacionamento era de que as organizações deveriam se empenhar na construção de laços pessoais e duradouros com os clientes. A identificação de suas necessidades e sua satisfação pode ser lucrativa uma vez, porém estabelecer uma conexão com os consumidores pode ser mais uma parceria do que simplesmente uma 17 participação na troca, e somente ocorre se um sentido de confiança e comprometimento for estabelecido. (ETZEL et al, 2001). O marketing de relacionamento ganhou força na década de 80, segundo D’angelo, Schneider e Laran (2006), e emergiu como um dos promissores campos do Marketing, tornando-se alvo de grande interesse gerencial, pois suas práticas têm como objetivo “[...] conduzir as empresas a melhores resultados por meio do desenvolvimento de relacionamentos de longo prazo”. (D’ANGELO; SCHNEIDER; LARAN, 2006, p. 74). Não há como abordar o marketing de relacionamento sem abordar a atração e a manutenção dos clientes. Nesse sentido, Kotler (2011) explica que existem vários tipos de consumidores (primeiro existem os consumidores, que somente se tornam clientes após determinado tempo), e para cada tipo as empresas têm que adotar medidas específicas. O primeiro tipo é o consumidor provável, que se refere a todos os consumidores que podem comprar o produto ou serviço. Após conquistar esses consumidores, a empresa deve trabalhar para transformá-los em consumidores potenciais, que, como o próprio nome diz, são as pessoas com forte interesse potencial no produto e em condições de pagar por ele. Também existem os consumidores não qualificados, que a empresa rejeita porque não têm crédito ou não seriam rentáveis. Outro tipo de consumidor são os consumidores novos e os leais, e esses a empresa deve agir para transformá-los em advogados, que além de defenderem a empresa, ainda estimulam outras pessoas a comprar dela. E por último, o objetivo final é transformar os advogados em parceiros, que atuam conjuntamente com a empresa. O desafio final é transformar advogados em parceiros, situação em que eles e a empresa trabalham ativamente em conjunto. Ao mesmo tempo, deve-se reconhecer que alguns consumidores, inevitavelmente, tornam-se inativos ou abandonam a empresa, por razões de falência, mudança de cidade, insatisfação e assim por diante. O desafio da empresa é reativar os consumidores insatisfeitos através de estratégias de recuperação. Frequentemente, é mais fácil recuperar consumidores do que encontrar outros novos. (KOTLER, 2011, p. 59). A figura 1 retrata essas etapas no processo de desenvolvimento do consumidor. 18 Fig. 1 – Principais etapas no processo de desenvolvimento do consumidor. Sobre o relacionamento entre empresa e cliente, Souza Neto e Mello (2009) afirmam que o comportamento de cada participante relacional é interdependente, pois é baseado em interações e influências recíprocas. Dessa forma, “o encontro de serviço (base a partir da qual os relacionamentos se constituem e se desenvolvem) pode ser encarado como uma ocasião na qual os atores estabelecem uma ‘realidade negociada’ [...]”. (SOUZA NETO; MELLO, 2009, p. 310). Para D’Angelo, Schneider e Laran (2006), o marketing de relacionamento permite às empresas identificar, construir, manter e aprimorar relacionamentos individuais com clientes, em um processo de troca de benefícios voltado para o longo prazo. Não se trata de simplesmente desenvolver ações promocionais, ou mover esforços de retenção. As ações do marketing de relacionamento visam estreitar a ligação entre empresa e cliente, estimulando sua fidelidade e buscando rentabilidade a partir de uma série de negociações com o mesmo ao longo do tempo. A melhor forma de se garantir a sobrevivência de uma empresa no mercado atual é buscar a construção de relacionamentos perenes com o consumidor, além de oferecer serviços e produtos de qualidade. (MINADEO, 2008). Dessa maneira, o marketing de relacionamento surge como uma alternativa de desenvolvimento de valor superior por meio do entendimento das necessidades dos clientes. 19 À medida que a empresa consegue oferecer um valor superior ao seu cliente, menor será o interesse do mesmo em buscar outro canal fornecedor. Em outras palavras, o marketing de relacionamento deve se preocupar em desenvolver maior satisfação e confiança de seus clientes, e para isso Berry e Parasuraman (1991 apud Kotler, 2011) fornecem três abordagens de criação de valor para os consumidores: - Acréscimo de Benefícios Financeiros: dois benefícios muito comuns atualmente são os programas de marketing de frequência, que oferecem recompensas aos consumidores habituais e/ou aos que compram grandes quantidades; e os programas de marketing de clubes, em que os compradores têm benefícios como descontos em produtos da marca, descontos em eventos, e assim por diante. Segundo Kotler (2011), os programas de marketing de frequência consideram que 20% dos consumidores da empresa podem representar 80% de seus negócios, daí a necessidade de manter a satisfação desses consumidores. O mesmo autor cita, dentre outros exemplos, o exemplo da American Airlines, que foi uma das primeiras empresas a adotar um programa de marketing de frequência, nos anos 80, quando passou a oferecer créditos e milhagem a seus passageiros. Ou seja, seria muito melhor usar os serviços dessa empresa, que oferecia benefícios, do que usar os serviços de outras empresas, que não ofereciam nada para os clientes. O exemplo foi seguido por hotéis, locadoras de automóveis e administradoras de cartão de crédito. Todas essas empresas oferecem benefícios aos seus clientes sempre que utilizam o produto ou serviço, o que torna vantajoso utilizá-los com frequência. Porém, esses programas de frequência têm um lado negativo, como explica Kotler (2011, p. 60-61), porque “[...] podem diminuir o foco da empresa em entregar um nível superior de serviço aos consumidores. Isto é, esses programas tentam produzir repetição de negócios tomando por base algum incentivo financeiro”. - Acréscimo de Benefícios Sociais: os funcionários da empresa trabalham para aumentar os vínculos sociais com os consumidores, através da individualização e da personalização dos relacionamentos. As empresas só têm que tomar certo cuidado porque, ao mesmo tempo em que podem tomar atitudes positivas, também podem tomar atitudes negativas. Kotler (2011, p. 61) considera “coisas boas” para se adotar no acréscimo de benefícios sociais atitudes tomadas pela empresa e/ou funcionário, como: - iniciar telefonemas positivos; - fazer recomendações; 20 - usar o telefone; - mostrar o preço; - fazer sugestões de serviços; - usar o pronome “nós” na linguagem de solução de problemas ao invés do “eu”, pois o funcionário não está atuando sozinho, e sim em nome da empresa; - anteceder os problemas; - usar linguagem simples e objetiva; - demonstrar transparência nos problemas de personalidade; - conversar com os clientes sobre o futuro; - rotinizar o atendimento; - aceitar a responsabilidade; e - planejar o futuro. Por outro lado, Kotler (2011, p. 61) também apresenta “coisas ruins” que a empresa e/ou o funcionário pode fazer e assim prejudicar seu relacionamento com os clientes, tais como: - esperar telefonemas dos consumidores; - apresentar justificativas; - linguagem apenas para acomodar situações; - usar correspondência; - esperar reclamações; - esperar por sugestões de serviços; - somente responder aos problemas; - usar comunicações longas e vazias de conteúdo; - ocultar problemas pessoais; - conversar sobre as coisas boas do passado; - improvisar o atendimento; - transferir a culpa; - repetir o que foi feito no passado. - Acréscimo de Vínculos Estruturais: ocorre quando a empresa oferece aos clientes equipamento especial ou terminais de computador para ajudá-los a administrar transações financeiras. Kotler (2011, p. 62) cita o exemplo da atacadista líder de produtos farmacêuticos, McKesson Corporation, que “[...] investiu milhões de dólares em intercâmbio eletrônico de 21 dados (EDI) para ajudar as pequenas farmácias a administrar estoques, pedidos e espaço de prateleiras”. Mas não adianta a empresa criar diversas formas de relacionamento, sem saber qual relacionamento cada consumidor deseja. Uma alternativa para as empresas de serviço, sugerida por Souza Neto e Mello (2009), é procurar agrupar os seus consumidores com base não apenas em suas características, mas na forma como eles percebem ou desejam o relacionamento. Para isso, as empresas devem monitorar a percepção que os consumidores têm acerca do relacionamento, e a partir daí, definir suas interações com eles. Marketing é a arte de atrair e manter clientes, de preferência clientes rentáveis, pois muitas vezes, ao invés de gerarem lucro, os clientes geram prejuízo para a empresa, como explica Kotler (2011): [...] marketing é a arte de atrair e manter clientes rentáveis. Todavia, todas as empresas perdem dinheiro com alguns de seus clientes. A conhecida regra 80/20 mostra que os 20% principais clientes podem gerar 80% do lucro da empresa. A implicação é que uma empresa pode melhorar seu lucro “dispensando” seus piores clientes. (KOTLER, 2011, p. 62). A identificação de suas necessidades e sua satisfação pode ser lucrativa uma vez, porém estabelecer uma conexão com os consumidores pode ser mais uma parceria do que simplesmente uma participação na troca, e somente ocorre se um sentido de confiança e comprometimento for estabelecido. (Etzel et al, 2001). Nickels e Wood (1999, p. 05) afirmam que “o marketing de relacionamento é o processo de manter relacionamentos de longo prazo mutuamente benéficos entre organizações e seus clientes, empregados e outros grupos de interesses”. O marketing de relacionamento trouxe a ideia de estabelecer e manter relacionamentos de longo prazo mutuamente benéficos entre organizações e seus clientes, empregados e outros grupos de interesse. “As palavras-chave nessa definição são manter e longo prazo. ... Ela expande o conceito de troca de marketing de uma única transação para uma série contínua de transações”. (NICKELS; WOOD, 1999, p. 05). Segundo Kotler (2000, p. 49), “marketing de relacionamento é deixar de se concentrar em transações para se preocupar com a construção de relacionamentos lucrativos de longo prazo com os clientes”. 22 O marketing de relacionamento é uma interação contínua entre comprador e vendedor na qual o vendedor melhora permanentemente sua compreensão das necessidades do comprador, e o comprador torna-se cada vez mais leal ao vendedor, já que suas necessidades estão sendo bem atendidas. (ETZEL et al, 2001, p. 25). Na visão de Cobra e Brezzo (2010), marketing de relacionamento tem a finalidade deliberada de desenvolver e administrar relações de confiança e de longo prazo com os clientes, distribuidores, fornecedores ou outras partes no ambiente do marketing. Gummesson (2010, p. 22) define que “marketing de relacionamento é geralmente descrito como uma abordagem para desenvolver clientes leais a longo prazo e, desta forma, aumentar a lucratividade.” O autor também apresenta algumas definições que enfatizam os diferentes aspectos do MR (marketing de relacionamento) nas visões de alguns autores, conforme pode ser visualizado na tabela 2. Tabela 2 – Definições selecionadas que enfatizam os diferentes aspectos do MR. Fonte Definições Gummesson (2010) “Marketing de relacionamento é interação em redes de relacionamento.” Berry (1983, p. 25) “O marketing de relacionamento está atraindo, mantendo e – nas organizações de multisserviços – melhorando os relacionamentos com o cliente.” Jackson (1985, p. 165) “O marketing de relacionamento é marketing para conquistar, construir e manter relacionamentos fortes e duradouros com clientes industriais.” Morgan e Hunt (1994, p. 22) “O marketing de relacionamento se refere a todas as atividades de marketing dirigidas para o estabelecimento, desenvolvimento e manutenção de trocas relacionais bem-sucedidas.” Gronroos (2007, p. 29) (o motivo do) “[...] marketing é identificar e estabelecer, manter e melhorar e, quando necessário, terminar com relacionamentos com os clientes (e outras partes) para que os objetivos referentes à economia e variáveis de todas as partes sejam alcançados. Isto é conseguido por meio de uma troca mútua e o cumprimento das promessas”. 23 Ballantyne (1994, p. 3) “Uma estrutura disciplinar emergente para a criação, desenvolvimento e manutenção de trocas de valor, entre as partes envolvidas, por meio dos quais os relacionamentos de troca evoluem para proporcionar vínculos contínuos e estáveis na cadeia de suprimentos.” Porter (1993, p. 14) “O marketing de relacionamento é o processo por meio do qual as duas partes – o comprador e fornecedor – estabelecem um relacionamento eficaz, eficiente, agradável, entusiástico e ético: um relacionamento gratificante, pessoal, profissional e lucrativo para as duas partes.” Lusch e Vargo (2006a), p. “Marketing é o processo, na sociedade e nas xvii-xviii) organizações, que facilita a troca voluntária por meio de relacionamentos colaborativos que criam valor recíproco por meio da aplicação de recursos complementares.” Fonte: GUMMESSON, 2010, p. 325. De um modo geral, o marketing de relacionamento envolve cultivar o tipo certo de relacionamento com o grupo certo, ou seja, construir uma rede de relacionamento efetivo com os principais públicos interessados, onde os lucros serão uma consequência. (Kotler; Keller, 2009). O marketing de relacionamento busca captar informações relevantes para a empresa sobre seus clientes, buscando conhecer as suas reais necessidades e adaptar sua oferta de produtos ou serviços. Cobra e Brezzo (2010) fazem um resumo da melhor forma de atingir os objetivos do marketing relacional, conforme tabela 3. Tabela 3 – Objetivos do marketing relacional e formas de consegui-los. Objetivo Forma de consegui-lo Reter os clientes Mediante programas de fidelização e melhorando o serviço ao cliente. Aumentar o customer share Desenvolvendo ofertas especialmente ajustadas para 24 cada cliente e comunicando pessoalmente. Identificar novas oportunidades Mediante a interação com os clientes se identificam novas oportunidades de negócios. Segmentar com bases certas As bases de dados nos permitem escolher com precisão os clientes potenciais de cada proposta. Redução de custos Ao personalizar as ofertas e comunicações se produzem menos gastos improdutivos. Aumentar as vendas e Como resultado de tudo o que foi mencionado rentabilidade anteriormente, aumentam as vendas com um menor custo de gerenciamento, o que leva a maior rentabilidade. Aumentar o valor da empresa Ao reter os clientes, eles passam a ser um atrativo da empresa, valorizada através do LTV e, portanto, aumentam o valor da empresa. Fonte: COBRA; BREZZO, 2010, p. 68. Kotler e Keller (2009) definem que um dos principais objetivos é desenvolver relacionamentos profundos e duradouros com todas as pessoas ou organizações que podem, direta ou indiretamente, afetar o sucesso das atividades de marketing da empresa. Assim, constata-se que o marketing de relacionamento atua em longo prazo visando oferecer valor e satisfação aos clientes, criando laços duradouros. Nesse sentido, merece destaque a manutenção: é importante fazer com que o cliente repita incansavelmente o ato de troca com a organização, não se lembrando de outros canais de distribuição do mesmo produto ou serviço. 2.2.3 Etapas de desenvolvimento O marketing de relacionamento é desenvolvido aos poucos, por etapas, e as empresas têm que levar esse fato em consideração, pois não basta que conquistem consumidores leais para aumentar o faturamento da empresa; também é preciso investir para aumentar a lealdade de seus consumidores. Para Kotler (2011), existem cinco níveis diferentes de investimento: - Marketing básico: o vendedor simplesmente vende o produto, sem fazer muita propaganda ou incentivar o consumidor a voltar. 25 Souza Neto e Mello (2009) não utilizam o termo marketing básico, mas descrevem uma característica que pode ser aplicada a esse tipo de marketing. “Verificou-se que, de um modo geral, a percepção de que existe um relacionamento próximo entre o cliente e uma grande empresa de produtos de consumo tende a ocorrer de forma reduzida [...]”. (SOUZA NETO; MELLO, 2009, p. 311). - Marketing reativo: o vendedor vende o produto e incentiva o consumidor a telefonar se tiver dúvidas, comentários ou reclamações. - Marketing responsável: o vendedor estende a relação com o cliente além da compra, e telefona ao consumidor logo após a venda para conferir se o produto está atendendo as suas expectativas e para pedir sugestões e/ou desapontamentos, o que ajuda a empresa a melhorar seu desempenho. - Marketing proativo: vai além do marketing responsável porque o consumidor continua entrando em contato com o consumidor mesmo depois de um tempo, para informar sobre melhores usos do produto ou sobre novos produtos. - Marketing de parceria: a empresa mantém um trabalho constante com os consumidores, com o intuito de fornecer-lhes formas de economizar ou usar melhor o produto. As empresas que têm um grande volume de consumidores e margens de lucro unitário pequenas, que é o caso da maioria, praticam apenas marketing básico, mas as empresas que têm poucos clientes a altas margens de lucro praticam marketing de parceria. (Kotler, 2011). 2.3 Marketing bancário e programas de fidelização O setor de bancos, que é o foco da presente pesquisa, enquadra-se no setor de serviços. Para Las Casas (2007), o setor de serviços é um dos setores que emprega a maior parte da mão de obra, representando um relevante fator social e, por isso, tem despertado tanto interesse entre pesquisadores e acadêmicos. Fiebig (2011) explica a diferença entre bens e serviços: enquanto os primeiros são produzidos para só depois serem consumidos, os serviços são prestados e consumidos ao mesmo tempo. “Como consequência, a percepção do cliente quanto à qualidade é influenciada por todo o processo e ainda, em parte, pela sua própria participação correta” (FIEBIG, 2011, np). Assim, a percepção dos clientes quanto à qualidade dos serviços é muito influenciada pela forma como a interação ocorre durante o processo de prestação do serviço e também depende, em parte, da participação adequada do próprio cliente no processo. 26 Ainda não muitas são as empresas que perceberam a importância da qualidade nos serviços e dos serviços para seus resultados, qualidade esta estreitamente ligada à satisfação do cliente. A busca da qualidade não deve ser um fim em si mesmo, mas ter sempre o foco de ser um meio para a satisfação do cliente. Grönroos (2003) afirma que a qualidade é o resultado de um somatório de percepções acumuladas na sequência dos contatos realizados durante a prestação do serviço e, por isso, é imprescindível a consciência que todos na organização precisam estar comprometidos com a excelência do serviço. (FIEBIG, 2011, np). O marketing bancário está diretamente relacionado ao marketing de serviços. Las Casas (2007) comenta sobre a importância da comercialização no setor de serviços, uma vez que nesse setor a comercialização é muito complexa devido à variedade de serviços. Usar uma prática padronizada para os diferentes tipos não é o indicado, pois cada um deles tem características próprias. Segundo Grisci (2004), o trabalho bancário assume um status diferenciado no mercado financeiro, pois “[...] deixa de atuar simplesmente de maneira a operacionalizar pequenos trabalhos burocráticos, passando a uma posição de consultoria de negócios, sendo demandadas características próprias do trabalho imaterial”. (JINKINGS, 1996 apud GRISCI, 2004, np). Desse modo, as instituições financeiras acabam sendo o instrumento que proporciona a autonomia do capital, através do trabalho bancário, que sofre intensa reestruturação. O marketing bancário, por sua vez, caracteriza-se como serviço de consultoria, seja uma poupança, uma conta corrente, um instrumento financeiro de aplicação; os serviços agregados muitas vezes constituem-se na única diferenciação de um banco para outro. Segundo Las Casas (2007), o sistema bancário divide o mercado em dois amplos segmentos: o de clientes finais e o empresarial, e por isso o marketing bancário tem grande necessidade de enfrentar as duas situações. Por isso, uma característica do marketing bancário é a necessidade de enfrentar as duas situações. De um lado, os administradores lidam com clientes frequentemente desconhecedores dos produtos bancários, da sua aplicação e vantagens. Neste caso, deve-se administrar e dar mais detalhe dos produtos, tornando-se o prestador de serviços uma espécie de consultor e orientador das aplicações e investimentos da clientela. Por outro lado, há clientes que são pessoas jurídicas e, portanto, têm exigências e demandam maior profissionalismo dos prestadores de serviço. (LAS CASAS, 2007, p. 30). Atualmente, os bancos desenvolvem departamentos inteiros de marketing e investem muito em propaganda, mas, conforme Las Casas (2007), ainda há resistência por parte dos profissionais mais conservadores. Diante dessa situação, as atividades bancárias têm 27 características específicas para a aplicação do marketing, e Las Casas (2007, p. 31) cita as seguintes: 1. Há uma dualidade de relações banco-mercado. O banco deve estar duplamente orientado para a clientela, quer como agente fornecedor e aplicador de capitais, quer como tomador de recursos, sofrendo, portanto, uma forte concorrência nos dois tipos de mercado. 2. As instituições financeiras sofrem severa regulamentação governamental. O governo pode agir limitando ou orientando a oferta de dinheiro, ou mesmo inibindo determinadas práticas concorrenciais, o que pode ser evidenciado pela existência de estabelecimentos de crédito com capital preponderantemente estatal e de sistemas parabancários que, por sua vez, são oferecidos por algum motivo de ordem política. 3. A aversão ao risco é muito arraigada entre os banqueiros, resultando na formação inconsciente de atitudes contrárias a possíveis inovações ou ao desenvolvimento de novos produtos. 4. Quando de trata de vender – créditos, por exemplo – o banco assume uma posição firme. 5. Os bancos padecem de crônica dificuldade de diferenciar o produto de forma duradoura e apresentam forte integração entre a produção e a comercialização de serviços. 6. O cliente (particular) não revela, em geral, um grau de conhecimento adequado em face do aspecto abstrato de certos serviços bancários. 7. Os bancos podem estabelecer relações permanentes com a clientela. 8. Marketing é encarado como uma posição de staff, enquanto que, na indústria, é considerado como uma das principais linhas de atividade da empresa e, no comércio, como a única atividade significante. 9. Forte tendência à prática de reciprocidade. Percebe-se a existência de aspectos positivos e negativos, que ora são facilitadores para a aplicação de marketing, ora impõem desafios. A relação permanente com a clientela, por exemplo, é um fator positivo para aqueles bancos que fidelizam a sua clientela. Torna-se, no entanto, difícil para a concorrência conquistar novos clientes. Isso pode ser um processo muito demorado e de muita paciência, até que surja uma oportunidade para a mudança. (LAS CASAS, 2007, p. 32). Porém, mesmo com tanto marketing e propaganda, nem sempre é possível aos bancos atender os desejos e necessidades dos consumidores. Pessoas que não têm uma situação financeira muito rentável, por exemplo, sentem-se excluídas, pois afirmam que, algumas 28 vezes, os bancos não lhes fornece empréstimo. Na verdade, isso não passa de um cuidado que o banco deve ter com a comercialização. Para o banco, obviamente, o interessante é manter clientes rentáveis. Para Kotler (2011), cliente rentável é aquele que gera um fluxo de receita para a empresa fornecedora e que excede o fluxo do custo de atrair, vender e servir esse cliente, seja ele uma pessoa, uma residência ou uma organização. Na verdade, a ênfase não é no lucro da transação específica, mas no fluxo de duração da receita e do custo. A maioria das empresas falha em mensurar a rentabilidade de seus clientes individuais. Por exemplo, os bancos alegam que essa é uma tarefa difícil porque um cliente usa serviços bancários diferentes e as transações são alocadas a diversos departamentos. Entretanto, os bancos que têm sido bem-sucedidos em conectar as transações dos clientes ficam surpresos com o grande número de clientes nãorentáveis existentes. (KOTLER, 2011, p. 63). O principal produto comercializado pelos bancos é a prestação de serviços, e nesse caso a interação com os clientes é fundamental. Como afirma Las Casas (2007), os clientes dos bancos não querem ter problemas na hora de contratação e desejam ser atendidos de maneira muito eficaz pelos que trabalham na agência. Além disso, programas de vantagens e benefícios sempre trazem resultados positivos. Fiebig (2011) comenta sobre a importância da satisfação do cliente, e afirma que “todo o constructo do marketing de serviços pode ser sumariado como um esforço gerencial para ofertar e tornar perceptível uma qualidade e um valor superior que satisfaça o cliente” (FIEBIG, 2011, np). Para o autor, a satisfação depende do alinhamento entre o que a empresa – no caso, o banco – vende e o que o cliente compra. Clientes compram benefícios. Portanto, empresas não podem vender produtos ou serviços. Os produtos ou serviços são apenas os meios pelos quais as empresas disponibilizam o que os clientes querem: os benefícios. Clientes são o fim, produtos e serviços são o meios. Outro ponto importante a se considerar é que para se gerenciar o processo de satisfação do cliente, esta precisa ser mensurada. Não há gerenciamento sem controle, e não há controle sem medição. A mensuração da satisfação do cliente deve indicar os atributos mais importantes para o cliente e como a empresa está sendo pontuada neles. (FIEBIG, 2011, np). Las Casas (2007, p. 47) explica que, para que os bancos atendam melhor seus clientes e tenham vantagem competitiva com seus diferenciais, é importante investir em atributos, como: 29 Competência: a diferenciação pode ser direcionada ao desenvolvimento do nível de conhecimento da equipe ou de habilidades com muito treinamento e acompanhamento das ações dos diferentes departamentos. Cortesia: a tentativa de diferenciar pelo sorriso, funcionários agradáveis e respeitadores, que conhecem a empresa e o produto, tem sido a promessa de muitos bancos. No entanto, fica difícil programar uma equipe toda de atendimento, com tantos colaboradores espalhados pelo Brasil e que mantenha uma política padrão de bom atendimento. Credibilidade: é um diferencial que se desenvolve com o passar do tempo. Através de ações permanentes que geram credibilidade – como atendimento com profissionalismo e desenvolvimento de uma boa marca –, os bancos podem ter um nome associado à imagem de credibilidade. Confiabilidade: os funcionários de um banco, assim como toda a administração podem passar uma imagem de confiança através das atitudes que tomam no decorrer do atendimento, e solidificar com a manutenção. Para isso, são necessários atenção e cuidado no que faz e consistência nas ações. Comunicação: outro elemento importante para diferenciar o pessoal de uma organização é a comunicação das ideias como um todo, esforçando-se para compreender o cliente e ser compreendido por este. Neste caso, o pessoal de atendimento deve adaptar a sua comunicação aos diferentes públicos-alvo de uma organização. Atualmente, conforme Grisci (2004), as transações automatizadas dos processos bancários representam 74,7% do total, enquanto as realizadas com intervenção de funcionários nas agências ou por telefone passaram a representar apenas 25,3%. O horário de atendimento nas agências condiciona cada vez menos o volume de serviços prestados aos clientes, que utilizam com crescente intensidade os demais canais disponíveis por períodos bem mais amplos, muitos em tempo integral. Merece especial destaque o crescimento das transações por computadores – via internet ou home e office banking – por equipamentos de autoatendimento e as de origem interna, que são aquelas executadas pelo próprio banco para atender a demanda dos clientes – pagamentos programados, débitos de financiamentos, de tarifas etc. Tudo isso afetou diretamente o aumento do lucro por parte dos bancos. 30 [...] a implantação de políticas econômico-financeiras governamentais possibilitou aos bancos se reestruturarem, em termos operacionais, mantendo a capacidade de obtenção de lucros através de redução de custos operacionais com largo uso da informática, que redimensionou os modos de comunicação, inclusive com a clientela, a partir da adoção de artifícios como o home bank. (GRISCI, 2004, np). Há tempos atrás, para competir no mercado consumidor as empresas praticamente se lançavam em uma corrida predatória, sem medir as consequências. Atualmente, esse quadro está mudando e, segundo Milan e Toni (2012), hoje em dia as empresas consideram que devem colaborar entre si para competir, pois somente assim emergirão novas oportunidades, tanto para compradores quanto para vendedores, através da redução dos riscos inerentes ao relacionamento. E uma das principais ferramentas de competição utilizadas pelas empresas hoje em dia é a retenção de clientes, que pode ser definida como “[...] um dos objetivos centrais do marketing de relacionamento, e o grande desafio passa a ser o de reconhecer os clientes, mostrando a eles o quanto a empresa os estima por terem lhe conferido sua preferência”. (MILAN; TONI, 2012, p. 434). Os programas de fidelidade têm sido adotados com frequência cada vez maior pelas empresas, mas também se constituem como um verdadeiro desafio. “Com ofertas mais diversas, tentadoras e inovadoras, a cada dia surgem novos concorrentes com produtos mais alinhados às necessidades e desejos dos consumidores, o que torna a fidelização mais difícil” (MAFRA, 2012, np). A fidelização de clientes tem ligação direta com a geração de lucro, uma vez que permite à empresa melhorar a geração de valor e propiciar incentivos para que os clientes, colaboradores e investidores permaneçam leais a ela. À empresa cabe manter a reputação do provedor de serviços, quando for o caso, já que a qualidade dos serviços está relacionada à imagem da empresa, que irá refletir diretamente na confiança depositada pelos clientes. Nas palavras de Ganesan (1994 apud Milan; Toni, 2012, p. 438), “[...] a reputação pode ser positiva ou negativa, sendo construída sobre um alicerce de confiabilidade, consistência comportamental e padrões éticos ao longo do tempo, credibilidade, admiração e respeito e prestígio”. Ou seja, não adianta promover fidelização de clientes se a empresa não cumpre seu papel de oferecer produtos e serviços de qualidade. Um exemplo óbvio, que pode ser observado no cotidiano das empresas, é que fornecedores que apresentam uma reputação positiva e demonstram preocupação com o bem estar dos clientes tendem a ser mais confiáveis e despertam maior credibilidade nos clientes. 31 Como se percebe, a questão da confiança é essencial na fidelização de clientes, pois como afirmam Milan e Toni (2012, p. 438), “a sua importância pode ser explicada pelo fato de ser vista como um fenômeno que contribui para o fortalecimento de relacionamentos interpessoais, intraorganizacionais e interorganizacionais”. Assim, a confiança pode ser interpretada como uma fonte potencial para se obter vantagem competitiva. Para Mafra (2012), ao aderir à fidelização as organizações devem ter tolerância e paciência, pois é um processo adquirido com o tempo, à medida que o consumidor vai aumentando o contato com seus produtos, serviços ou marcas. Não há como abordar a fidelização sem se comentar sobre a satisfação dos clientes, que inclusive vem sendo considerada como uma medida do desempenho organizacional e um verdadeiro indicador de sucesso relativo aos esforços empreendidos por uma empresa. Conquistar um novo consumidor ou cliente custa caro, e diante dessa afirmativa, Marcante (2013) explica que recentemente as empresas de todos os setores estão se lançando em um movimento que se transformou na mais nova onda do marketing no Brasil: os programas de fidelização. “À primeira vista, são muito parecidos com promoções tradicionais que se limitam dar brindes e prêmios. Mas o que há por trás é a necessidade das empresas encontrarem alternativas aos custos crescentes de comunicação”. (MARCANTE, 2013, p. 5). Em um primeiro momento, os programas de fidelização propiciam a formação de sofisticados bancos de dados capazes de fornecer informações detalhadas sobre seu público. Com essas informações, os investimentos em marketing e comunicação podem ser direcionados para cada segmento de público específico, de acordo com a ação, produto ou serviço oferecido. O objetivo é conseguir resultados de venda cada vez maiores com gastos de comunicação, senão menores, pelo menos mais controlados. O mercado não cresce mais na mesma proporção de antigamente. Por isso, as empresas não podem pensar em perder um consumidor. Conquistar um novo cliente custa de cinco a dez vezes mais caro do que manter um cliente antigo. Por isso que cresce o investimento em programas de fidelização. (MARCANTE, 2013, p. 5). Para Las Casas (2007), o objetivo maior de toda área de serviço é manter o cliente pelo maior tempo possível. Como explica o autor, se as empresas realizassem o cálculo do valor de cada cliente, considerando o tempo médio de manutenção destes, elas se empenhariam muito mais em manter do que em conquistar clientes, porque saberiam mais sobre quanto elas deixam de ganhar ao perder um cliente conquistado. Na verdade, conquistar 32 um cliente chega a ser cinco vezes mais caro do que mantê-los em mercados maduros – como é o das instituições financeiras. Kotler (apud Las Casas, 2007) menciona três formas de se recompensar um cliente e obter sua fidelização: benefícios financeiros, sociais e desenvolvendo laços estruturais. Um exemplo de benefício financeiro são os programas de fidelidade, que podem ser definidos como “[...] ferramentas eficazes na fidelização de clientes, particularmente em mercados em que há muitos concorrentes, como o setor bancário, onde grande parte dos produtos e serviços utilizados pela maioria dos clientes apresenta similitude”. (LAS CASAS, 2007, p. 72). Os benefícios sociais referem-se ao relacionamento pessoal entre uma empresa e seus clientes, e podem ser exemplificados por tratamento personalizado, programas de visitas, convites para eventos sociais, enfim, benefícios que possam favorecer futuros negócios. Las Casas (2007) explica que alguns bancos já oferecem essas recompensas, convidando clientes para palestras que patrocinam, com ícones dos mais diversos ramos de atividade – esportistas, políticos, econômicos, jornalistas, entre outros –, seguidas de happy hour, ou adquirindo todas as entradas de um espetáculo que patrocinam, para oferecer aos seus clientes especiais. A outra forma de se obter a fidelização de um cliente são os laços estruturais, que referem-se a equipamentos e sistemas que podem ser utilizados pelos clientes para facilitarlhes a vida, gerando vantagens para ambas as partes. Segundo Las Casas (2007), alguns bancos nacionais já utilizam estes recursos, fornecendo não só equipamentos, como sistemas gratuitos, que permitem ao cliente organizacional, em especial, racionalizar suas operações, minimizar erros, diminuir custos, aumentar a agilidade das operações e informações e, lógico, concentrar seus negócios com esta instituição. O autor também cita o exemplo dos cartões de crédito nos Estados Unidos. A segmentação por meio de seu banco de dados permite, inclusive, a realização da oferta de benefícios específicos aos clientes, conforme o Mastercard está realizando nos Estados Unidos; de acordo com o perfil do cliente, é oferecido um benefício específico: garantia estendida, assistência na estrada, cobertura contra roubo de joias ou bagagem em hotéis, entre outras. (LAS CASAS, 2007, p. 72-73). Marcante (2013) relaciona a fidelização de clientes à alta competitividade das empresas, um fato que pressiona muito o mercado. Para aumentarem o lucro, as empresas, inclusive os bancos, devem aumentar e manter o número de clientes, e o autor explica duas maneiras de se fazer isso acontecer. 33 A primeira maneira é através da horizontalização das vendas, ou seja, aumentar o número de clientes. “Para isso acontecer é necessário investimento em propaganda que, dependendo dos objetivos, é bastante alto”. (MARCANTE, 2013, p. 1). E a segunda maneira é manter esses clientes, o que Marcante (2013) chama de verticalização das vendas, que ocorre através da fidelização do maior número possível de clientes, que não apenas compram mas também recomendam a empresa e dão sugestão para possíveis melhorias dos produtos e serviços. O tratamento dos clientes é fator fundamental para a fidelização, e o ideal é que sejam tratados de forma diferenciada, atendendo às necessidades específicas de cada um. O consultor de varejo Edmur Saiane (ponto de referência) enfatiza que o pequeno varejista tem uma grande vantagem para se relacionar melhor com seus clientes. Ele tem a possibilidade de ter contato direto com o cliente, ouvi-lo e conhecê-lo melhor, mas infelizmente não aproveita esta ocasião. Além de diferenciá-lo pelo comportamento, é necessário identificá-lo pelo seu nível de fidelidade. Para isso será necessário ser ter muita informação sobre o cliente, além dos dados básicos de cadastramento. (MARCANTE, 2013, p. 3). Perguntas como “por que o cliente compra? Como ele compra? Como ele paga? Quando ele compra? Quem compra? Quanto compra?” são fundamentais para se conhecer a fundo os clientes, organizá-los conforme sua potencialidade e lhes dar o tratamento adequado para fidelizá-los. No caso dos bancos, as perguntas podem ser: “qual é a renda do cliente? Quais serviços lhe podem ser mais úteis? O que pode ser feito para facilitar sua vida em termos de atendimento on line? Quando ele realiza transações?”, dentre outras. Outra forma de se fidelizar os clientes já foi comentada anteriormente – o relacionamento com o cliente. Além das ferramentas de comunicação que o marketing utiliza para aprofundar o relacionamento em busca da fidelização, o vendedor, o comerciante, o funcionário do banco também são instrumentos poderosos na busca de relacionamento com o cliente, afinal de contas, são as pessoas que fazem o primeiro contato provável com o cliente. Assim, se a primeira experiência, o primeiro contato vendedor-cliente for negativo, provavelmente a empresa terá perdido um cliente. No entanto, se esse contato for positivo, é ponto para a empresa. Quando abordamos qualidade no atendimento ao cliente, ficou bastante claro que se nos limitarmos a atender suas expectativas, talvez volte, talvez não volte ao nosso estabelecimento. Porém, se neste primeiro contato, o vendedor conseguir além de atender as necessidades do cliente, surpreendê-lo e encantá-lo superando suas expectativas, ele voltará brevemente a comprar, comprar e até recomendar nossa loja para seus amigos. Podendo afirmar, então, que está começando um processo de relacionamento que resultará num cliente fidelizado. (MARCANTE, 2013, p. 4). 34 2.4 Satisfação de clientes Como a satisfação está fortemente arraigada às experiências dos clientes, ao abordar questões atinentes à qualidade em serviços, o julgamento de satisfação dos clientes se baseia tanto na experiência atual e em experiências passadas, reforçando o aspecto cumulativo da definição de satisfação proposto por uma significativa corrente de pesquisadores [...]. (MILAN; TONI, 2012, p. 435). Para garantir a satisfação dos clientes, fatores como interatividade, relativismo, afetividade e experiência de compra e venda são essenciais, pois não basta que o cliente esteja satisfeito apenas com o produto ou serviço, mas também com o atendimento. Mafra (2012) apresenta alguns fatores que devem ser levados em conta ao se criar um programa de fidelidade: 1. A empresa deve ter um bom produto Com um produto ruim, não há programa de fidelidade que funcione, e a qualidade do produto deve estar associada também à inovação, além de funcionalidade, disponibilidade, entrega e preço justo. 2. Trabalhe a imagem da empresa no mercado Destacar a marca e valorizá-la é muito importante, por isso aspectos como gestão, credibilidade e referência no mercado devem sempre ser divulgados para o consumidor. “Uma empresa que consegue se colocar como uma marca diferenciada possui um excelente atributo para conseguir cultivar clientes mais fiéis”. (MAFRA, 2012, np). 3. Desenvolva e mantenha um bom relacionamento com seu cliente ao longo do tempo Manter um bom relacionamento com o cliente não significa apenas agradá-lo na hora da compra; é preciso manter um bom relacionamento também a longo prazo, tanto na prévenda quanto na venda e na pós-venda, assim como na prestação de serviços adicionais, quando for o caso. A construção da empatia refere-se a aprender a escutar e entender o cliente, buscando atender suas necessidades da melhor forma possível. O fato é que apenas oferecer descontos ou atendimentos call center arrojados não são suficientes para fidelizar o cliente. “A empresa constrói uma base mais consistente para buscar a fidelização de seus clientes-alvo quando oferta um bom produto, ouvindo as demandas e necessidades dos clientes e trabalhando no relacionamento de longo prazo”. (MAFRA, 2012). 35 Milan e Toni (2012) explicam que existem duas formas de se fidelizar os clientes: manter os clientes atuais e adquirir novos, e é justamente o que acontece: as empresas que investem em relacionamentos não apenas atraem novos clientes, mas também melhoram suas relações com os clientes atuais e antigos. Para alguns autores, a fidelização de clientes é “[...] a chave para o sucesso no mercado do novo milênio, a qual é proposta como o componente mais importante para a consolidação da participação de mercado da empresa, sendo direcionada, basicamente, pela satisfação do cliente”. (RUST; ZAHORIK, 1993 apud MILA; TONI, 2012, p. 440). Outro ponto que merece destaque na fidelização de clientes é que normalmente as empresas investem recursos para atrair e manter seus clientes, o que pode ser muito oneroso. Entretanto, a retenção de clientes pode diminuir os custos de comercialização, os custos com ações de comunicação e os custos despendidos para familiarizar os novos clientes com os produtos ou serviços. Para Milan e Toni (2012), o custo de retenção de um cliente atual é menor que o custo de atração de um novo cliente, uma vez que os custos de aquisição podem chegar até cinco vezes mais em relação aos custos de manutenção. O fato é que um cliente fidelizado requer um atendimento personalizado e diferenciado, e ainda se constitui como um consultor com custo zero, pois além de comprar ainda recomenda a empresa, dá sugestões e aponta problemas. Marcante (2013) só chama a atenção para a concorrência, que “fica louca” para tomar clientes fidelizados. Então, para não se perder os clientes já fidelizados para a concorrência, o ideal é transformá-los em fãs, realizando, cada vez mais e com mais frequência, eventos, promoções, enfim, fatores que atraiam e agradam esses clientes. Construir um relacionamento, não é nada mais que agir com o cliente da mesma maneira que agimos quando apaixonados. Sem esquecer que a nossa comunicação deve ser compatível com as nossas atitudes. Lembrando sempre que a abordagem deve ser totalmente personalizada e individual. Com os nossos ‘fãs’, o que temos que fazer é manter o relacionamento, inovando sempre, dando tratamento especial a eles e, sobretudo, causando ‘UAUs’ a cada encontro. (MARCANTE, 2013, p. 4). Para finalizar, Marcante (2013, p. 5) oferece algumas lições importantes sobre a fidelização de clientes: 36 • Um bom produto ou serviço será sempre a base para o desenvolvimento da fidelidade do cliente. Sem ele, nenhum programa para fortalecer o relacionamento de uma empresa com seus clientes será bem sucedido; • Desenvolver a fidelidade do cliente deve ser um compromisso de toda a empresa. Todas as atividades da organização devem servir ao objetivo de criar valor para o cliente; • As empresas devem desenvolver produtos e serviços personalizados de acordo com o que os clientes individuais querem e não de acordo com o que as empresas estão atualmente preparadas para oferecer ou de acordo com aquilo que acham que os clientes querem; • Reunir informações sobre os clientes não é tudo. É necessário transformar em conhecimento e ações efetivas; • Nunca perca de vista as atividades de seus concorrentes. 37 3. METODOLOGIA A Metodologia é o estudo dos métodos. Ou então, as etapas a seguir num determinado processo. Tem como objetivo captar e analisar as características dos vários métodos indispensáveis, avaliar suas capacidades, potencialidades, limitações ou distorções e criticar os pressupostos ou as implicações de sua utilização. Além de ser uma disciplina que estuda os métodos, a metodologia é também considerada uma forma de conduzir a pesquisa ou um conjunto de regras para ensino de ciência e arte. A metodologia é a explicação minuciosa, detalhada, rigorosa e exata de toda ação desenvolvida no método (caminho) do trabalho de pesquisa. É a explicação do tipo de pesquisa, do instrumental utilizado (questionário, entrevista, observação, entre outros), do tempo previsto, da equipe de pesquisadores e da divisão do trabalho, das formas de tabulação e tratamento dos dados, enfim, de tudo aquilo que se utilizou no trabalho de pesquisa. Esta seção apresenta a metodologia de pesquisa aplicada. Segundo Roesh (2007), a Pesquisa Aplicada, embora constitua uma possibilidade interessante, dificilmente e utilizada num projeto de prática profissional, que se atém normalmente a problemas específicos da organização. 3.1 Tipos de pesquisa Tratou-se de uma pesquisa bibliográfica, que aponta para a busca de dados já levantados e publicados por outros autores. A pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituindo principalmente de livros e artigos científicos. Embora em quase todos os estudos seja exigido algum tipo de trabalho dessa natureza, há pesquisas desenvolvidas exclusivamente a partir de fontes bibliográficas. As pesquisa sobre ideologias bem como aquelas que propõem a análise das diversas posições acerca de um problema, também costuma ser desenvolvidas quase exclusivamente mediante fontes bibliográficas. (GIL, 2002, p. 44) A pesquisa também pode classificar-se como quantitativa, uma vez que buscou mensurar as variáveis e explicitá-las através de gráficos e percentuais, para facilitar sua visualização e compreensão. 38 3.2 Pesquisa Descritiva A pesquisa descritiva caracteriza-se por descrever características fundamentais de determinadas situações, através, principalmente, da relação entre variáveis e análise. O trabalho em questão apresenta característica de pesquisa descritiva porque o pesquisador procurou conhecer e interpretar a realidade, sem nela intervir para modificá-la. Como destaca GIL (2002, p.42), Algumas pesquisas descritivas vão além da simples identificação da existência de relações entre variáveis, e pretendem determinar a natureza dessa relação. Nesse caso, tem – se uma pesquisa descritiva que se aproxima da explicativa. Há, porém, pesquisas que, embora definidas como descritivas com base em seus objetivos, acabem mais para proporcionar uma nova visão do problema, o que se aproxima das pesquisas exploratória. O mesmo autor ressalta que as pesquisas descritivas são, juntamente com as exploratórias, as que habitualmente realizam os pesquisadores sociais preocupados com a atuação prática. As pesquisas descritivas “são também as mais solicitadas por organizações como instituições educacionais, empresas comerciais, partidos políticos, etc.” (GIL, 2002, p.42). 3.3 Análise e coleta de dados Os dados foram coletados através de questionários aplicados aos clientes, que foram escolhidos por tipicidade (elementos típicos da população) e acessibilidade (de acordo com a facilidade de acesso no período da pesquisa). O questionário, de acordo com Roesch (2007), é o instrumento mais apropriado para coletar dados quantitativos, uma vez que busca dados numéricos através de perguntas fechadas, com opção apenas de marcar com X. A análise foi realizada através de análise estatística, que expôs percentuais, gráficos e figuras sobre as quantidades de cada resposta assinalada, o que possibilitou a compreensão dos dados apurados. 39 4. ANÁLISE DE DADOS Buscando atender os objetivos e propósitos desta pesquisa, foi aplicado o questionário, que foi respondido por oitenta e dois clientes do banco Santander. Somente após a tabulação dos dados foi possível delinear o perfil da amostra. Inicialmente, foi questionado o sexo dos entrevistados, para se compreender como deve ser o marketing: mais apelativo à emotividade e delicadeza femininas, ou voltado para a racionalidade, tecnologia e globalização, atrativas ao homem. Porém, como ostra o gráfico 1, a divisão nesse aspecto foi aproximadamente igualitária: 53,6 % das respostas foram dadas por mulheres e 46,4 % por homens. Gráfico 1 – Sexo dos Entrevistados Fonte: dados coletados pelo autor. A segunda questão era relativa à idade dos entrevistados, e suas respostas podem ser analisadas através do Gráfico 2. Observa-se que 70,7 % das respostas foram dadas por pessoas entre 18 e 30 anos de idade, 19,5 % por pessoas que tem entre 31 a 40 anos, 6,2% entre 41 à 50 anos de idade, entre 51 a 60, as respostas obtidas foram de 2,4 % dos respondentes, e acima de 60 anos apenas 1,2%. Pode se dizer que a respostas obtidas são reflexos do grande número de contas universitárias e conta salário que esta instituição possui. 40 Gráfico 2 – Gráfico Faixa de Idade dos Entrevistados Entre 18 à 30 6% Entre 31 à 40 Entre 41 à 50 2% 1% 20% 71% Fonte: dados coletados pelo autor A terceira questão se referia à renda dos entrevistados, fator que muito interessa ao banco, para definir as questões referentes à adimplência, capacidade de saldar dívidas, e ainda condições de adquirir seus produtos e serviços, além da definição de limites de crédito oferecidos. Observando o gráfico 3, pode-se constatar que dentre os entrevistados 3,6 % recebem até R$ 678,0; 35,3 % recebem de R$ 678,00 a R$ 1.499,99 mensais, outros 22% entre R$ 1.500,00 à R$ 5000,00; e apenas 1,2% recebem mais de 5.000,00 por mês. E ainda nota-se que os homens continuam a ganhar mais que as mulheres. Gráfico 3 – Renda entre Homens e Mulheres entrevistados Fonte : dados coletados pelo autor 41 A seguinte questão tratava do número de contas corrente que a pessoa possui em bancos. Como mostra o Gráfico 4, a maioria dos entrevistados possuem conta corrente somente em um banco, somando um total de 54,9%. Acredita-se que este fato se deve à maioria das pessoas possuírem, no banco em estudo, contas salário e contas universitárias. 35,3% dos entrevistados possuem contas em dois bancos; 8,5% em três bancos, e somente 1,2% em quatro bancos. Com base nestas respostas, nota-se a facilidade na fidelização desses clientes, muitos conhecem a instituição através da empresa, e é quando se deve trabalhar esses clientes a fim de se tornarem fiéis a instituição, mantendo um bom relacionamento. Gráfico 4 – Número de Contas Corrente em Banco Fonte : dados coletados pelo autor A próxima questão era sobre a utilização dos serviços que o banco oferece. Nota-se que 67 % dos entrevistados, sendo a maioria, ainda se deslocam de suas casas até uma agência bancária para utilização dos caixas eletrônicos, não confiando nos serviços via internet banking. Os que utilizam a internet para realizar suas transações correspondem a apenas 12,3%. Outros 20,7% preferem fazer suas transações apenas na boca do caixa, e ninguém por telefone, devido à falta de confiança ao passar dados e receber informações de quem está do outro lado da linha. Em especial, este temor quanto às transações por telefone se deve ao grande número de golpes e fraudes que vem ocorrendo, e se espalham pela mídia. O Gráfico 5 detalha bem estas respostas Configura-se por uma falta de informação das pessoas, que pode ser sanada por parte do banco, ao mostrar que seus serviços através de internet e telefone são extremamente confiável, confidencial e seguro. 42 Gráfico 5 – Utilização de Serviços Bancários Fonte: dados coletados pelo autor A próxima pergunta era diretamente relacionada à fidelização: qual o motivo por que o respondente ainda é cliente do banco. Através de uma análise do Gráfico 6, nota-se que 37,8 % não abrem mão de um bom relacionamento com os colaboradores da instituição, outros 35,3% permanecem por possuírem conta salário, 15,8% almejam a facilidade de crédito, 8,7% olham a tradição do banco, e 2,4% pelo marketing e propagandas. Gráfico 6 – Motivo pelo qual os entrevistados mantém conta neste banco Motivo do relacionamento com o banco 2% Conta Sálario Facilidade de Crédito Pessoas e Bom Relacionamento Tradição do Banco Marketing e Propagandas 9% 35% 38% 16% Fonte: dados coletados pelo autor 43 A próxima questão indagava sobre os produtos e serviços que o banco oferece, e sua qualidade. Através do Gráfico 7, foi possível perceber que 63,4% dos entrevistados consideram os serviços como bons, 20,8% questionam a melhoria, 13,4% estão totalmente satisfeitos, e apenas 2,4% consideram fraco. Gráfico 7 – Satisfação dos Produtos e Serviços do Banco Produtos e Serviços Fraco Bom Pode Melhorar Ótimo 13% 3% 21% 63% Fonte: dados coletados pelo autor. A oitava questão era sobre a satisfação com o atendimento realizado no banco pelos colaboradores. Nota-se, através de uma análise do Gráfico 8, que 48,8% dos entrevistados consideram o atendimento bom, 34,1% estão totalmente satisfeitos e acham ótimo o atendimento, 15,9% avaliam que pode melhorar e apenas 1,2% consideram o atendimento fraco. . Gráfico 8 – Satisfação dos entrevistados com o atendimento dos funcionários Atendimento dos funcionários Fraco Pode Melhorar Bom 1% 34% 16% 49% Fonte: dados coletados pelo autor. Ótimo 44 Questionados, em seguida, sobre o que mais precisam na agência bancária, as respostas encontradas foram bastante amplas, embora tenha havido a predominância da rapidez. Como o cotidiano é cada vez mais corrido, os clientes também, na sua maioria, buscam rapidez no atendimento, somando estes um percentual de 67,3% dos entrevistados. 18,3% visam bom atendimento, 4,8% tecnologia no sistema bancário, 4,8% ambiente agradável e 4,8% funcionários para auxiliar no autoatendimento, como ilustra o Gráfico 9. Gráfico 9 – O essencial ao dirigir-se até uma agência bancária segundo os entrevistados Essencial em uma agência bancária Bom Atendimento Ambiente Agradável Tecnologia no Sistema Bancário Auxílio no Autoatendimento Rapidez no Atendimento 18% 5% 5% 67% 5% Fonte: dados coletados pelo autor. Gráfico 10 – Precisão da Resolução dos Problemas dos Entrevistados Fonte: dados coletados pelo autor. Quanto à precisão na solução de problemas, nota-se que 45,1% dos entrevistados estão satisfeitos, alegando rapidez e eficiência dos colaboradores da agência. Já 43,9% alegam que 45 demora, mas resolve. Porém, 8,8% estão insatisfeitos, dizendo que resolve com rapidez, porém trazendo problemas futuros, e ainda 1,2% está totalmente insatisfeito, afirmando que demora e nunca resolve. O Gráfico 10 mostra melhor estes percentuais de respostas. A próxima pergunta era sobre a forma que o cliente se sente quando se encontra nas dependências da agência bancária. O Gráfico 11 mostra que 40,2% dos clientes se sentem especiais somente às vezes, enquanto 29,3% responderam sim, se sentem especiais quando estão no banco, 10,9% se sentem especiais a cada vez que entram no banco, e 19,6% não se sentem especiais na instituição. Gráfico 11 – Tratamento especial por parte dos funcionários para com os entrevistados Sentimento dos entrevistados com o Banco Não Às Vezes Sim Sempre 11% 20% 29% 40% Fonte: dados coletados pelo autor. Gráfico 12 – Fidelidade do cliente ao Banco Fonte: dados coletados pelo autor O Gráfico 12 aponta a fidelidade dos entrevistados ao banco em estudo. Percebe-se que 56,2% dos entrevistados se consideram fiéis a instituição bancária, 32,9% não são fiéis, 46 8,5% sempre são fiéis e 2,4% nunca são fiéis. Estas respostas apontam para um bom percentual de fidelidade já existente, embora seja necessário fidelizar um percentual bem maior, uma vez que manter clientes é bem mais barato do que conquistar. A última questão era se o cliente recomenda o banco para outras pessoas. Um grade percentual (81,8%) afirmou que sim, recomendam o banco. Outros 9,7 foram ainda mais positivos, afirmando que sempre recomendam, e ninguém marcou a opção que não recomenda. Esta resposta é extremamente favorável para o banco, uma vez que o marketing boca a boca é de graça, e tem uma alta eficácia. Gráfico 13 – Recomendação dos entrevistados a outras pessoas. Sim 8% Não Sempre Nunca 10% 0% 82% Fonte: dados coletados pelo autor Os objetivos de descobrir os fatores que levam as pessoas a manterem-se como clientes de um banco e o que é mais valioso para elas forma alcançados com sucesso. Tornaram-se claros quais são os fatores mais relevantes, e também em que os bancos deixam a desejar na hora de atender aos seus clientes. 47 5. CONSIDERAÇÕES FINAIS Os objetivos de descobrir os fatores que levam as pessoas a manterem-se como clientes de um banco, e o que é mais valioso para elas, foram alcançados com sucesso. Ficaram claro quais são os fatores mais relevantes e também em que os bancos deixam a desejar na hora de atender aos seus clientes. Através do levantamento bibliográfico realizado o início do trabalho, foi possível se conhecer melhor os conceitos de marketing, clientes e fidelização, dados estes que nortearam a pesquisa para que o pesquisador soubesse quais os principais pontos a questionar o cliente no momento da pesquisa. Assim, foi possível levantar diversas sugestões para a empresa, que colocadas em prática serão capazes de ajuda-la a fidelizar mais clientes e de forma mais eficaz. Por fim, o presente estudo apontou a maior falha dos bancos para a fidelização de clientes: a questão pessoal. É imprescindível, para uma empresa que busque tornar seus clientes verdadeiros advogados ou parceiros, ter um bom relacionamento com todos os seus clientes. A efetividade de um bom relacionamento com o cliente é a garantia de um negócio sustentável e dinâmico. Neste aspecto, o que se faz necessário aos bancos é a percepção de que, ao ter um grupo reduzido de funcionários, o risco de não atender às expectativas de seus clientes e assim não gerar valor para estes torna-se alto. É fato que os bancos têm batido recordes de lucros ano após ano, porém a lucratividade por cliente vem sendo reduzida gradativamente por consequência da ineficiência do atendimento prestado pelos bancos. 5.1 Sugestões para a empresa O que mais foi falado pelos clientes e foi comprovado é que todos querem um bom atendimento, com pessoas qualificadas e sem esperas intermináveis nas filas. Sendo assim, foi possível perceber que faltam colaboradores para atender dentro das agências, sugerindo-se ao banco a contratação de mais alguns colaboradores, e o fornecimento de um bom programa de treinamento a todos. A fortaleza dos bancos, como já era de se esperar, são os recursos tecnológicos e as pessoas; pilares fundamentais em qualquer empresa, e as linhas de crédito que são bem diversificadas. Em geral, as pessoas que responderam a pesquisa estão satisfeitas com a solução dada aos seus problemas com o banco, estão satisfeitas com o tratamento dispensado 48 pelos funcionários. O que as pessoas mais reclamam é da morosidade demasiada pelo atendimento e solução dos problemas. Assim, sugere-se que o banco avalie a atual burocracia exigida para as atividades, e facilite os processos, para que os atendimentos sejam mais rápidos e eficazes. Conforme as definições de Kotler (2011), exemplificada na figura 1, os bancos têm hoje clientes quando o ideal é ter advogados e parceiros. Mesmo estes clientes acabam se tornando inativos ou ex-clientes em virtude de um relacionamento ineficiente proporcionado pelos bancos. Não pode dizer que o relacionamento é ineficaz pelo motivo que o relacionamento acontece e dá resultados, porém, não da melhor forma possível. Sugere-se que o banco em estudo reforce sua política de relacionamento com o cliente e busque estreitas os laços pessoais. Após a análise dos resultados, é de suma importância que aos bancos voltem seus olhares para as questões nas quais seus clientes ficam mais insatisfeitos e melhorem nesse fator. Os bancos segmentam seu mercado de acordo com a renda. Dessa, sugere-se ao banco segmentar as ações de encantamento e fidelização dos clientes de acordo com as necessidades dos clientes, desde que sejam adequadas a sua capacidade de adimplência. Uma forma dos bancos melhorarem a relação com seus clientes é investir nas pessoas. Percebeu-se que as pessoas são as principais responsáveis pelo bom relacionamento com o cliente e, por conseguinte, pela fidelização deste. Além do que, percebeu-se que os colaboradores da agência estão bem preparadas para fazer bem seu trabalho. O que falta é a visão estratégica por parte da alta administração dos bancos. Atualmente, os bancos mantêm em suas agências um grupo bem enxuto de funcionários, o que não permite uma melhor aproximação da instituição com seus clientes gerando assim insatisfação e dificultando a fidelização. Sugere-se, também, que o banco utilize ferramentas de marketing para divulgar melhor a segurança das transações realizadas pela internet, pois quanto mais as pessoas utilizarem a internet, menos pessoas terão de ir às agências, o que pode diminuir o volume de atendimentos por dia nas agências, e assim reduzir o tempo na fila e personalizar mais o atendimento. 49 REFERÊNCIAS BIBLIOGRÁFICAS BALBIM JUNIOR, Alceu; BORNIA, Antonio Cezar. Proposta de um instrumento de medida para avaliar a satisfação de clientes de bancos utilizando a Teoria da Resposta ao Item. Gest. Prod., São Carlos , v. 18, n. 3, 2011. COBRA, Marcos. Administração de marketing. 2. Ed. São Paulo: Altas, 1992. COBRA, Marcos; BREZZO, Roberto. O novo marketing. Rio de Janeiro: Elsevier, 2010. D'ANGELO, André Cauduro; SCHNEIDER, Heleno; LARAN, Juliano Aita. Marketing de relacionamento junto a consumidores finais: um estudo exploratório com grandes empresas brasileiras. Rev. adm. contemp., Curitiba, v. 10, n. 1, mar. 2006 . EBERLE, Luciene; MILAN, Gabriel Sperandio; LAZZARI, Fernanda. Identificação das dimensões da qualidade em serviços: um estudo aplicado em uma instituição de ensino superior. RAE electron., São Paulo , v. 9, n. 2, dez. 2010. ETZEL, Michel J. et al. Marketing. Sao Paulo: Makron Books, 2001. FIEBIG, Émerson Adriano; FREITAS, Ernani Cesar de. Canais de atendimento, satisfação e lucratividade de clientes em serviços: um caso bancário. REAd. Rev. eletrôn. adm. (Porto Alegre), Porto Alegre, v. 17, n. 3, dez. 2011. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. GRISCI, Carmem Ligia Iochins; BESSI, Vânia Gisele. Modos de trabalhar e de ser na reestruturação bancária. Sociologias, Porto Alegre, n. 12, dez. 2004 . GUMMESSON, Evert. Marketing de relacionamento total. 3. ed. Porto Alegre: Bookman, 2010. LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia científica. 5. ed. São Paulo: Atlas, 2007. LAS CASAS, Alexandre (coord). Marketing bancário. São Paulo: Saint Paul Editora, 2007. MAFRA, Frederico. Como criar um programa de fidelidade na sua empresa. Rev. Exame.com. Disponível em: <http://exame.abril.com.br/pme/dicas-deespecialista/noticias/como-criar-um-programa-de-fidelidade-na-sua-empresa>. Acesso em 13 mai. 2013. MARCANTE, Paulo. Fidelização do cliente. Disponível em: <http://www.biblioteca.sebrae.com.br/bds/bds.nsf/FB048E1D5BF5142603256EA5006C6AF 4/$File/NT0005D986.pdf>. Acesso em 13 mai. 2013. MILAN, Gabriel Sperandio; TONI, Deonir De. A construção de um modelo sobre a retenção de clientes e seus antecedentes em um ambiente de serviços. REAd. Rev. eletrôn. adm. (Porto Alegre), Porto Alegre, v. 18, n. 2, ago. 2012. 50 MINADEO, Roberto. Gestão de marketing: fundamentos e aplicações. São Paulo: Atlas, 2008. NICKELS, Willian G.; WOOD, Marian Burk. Marketing: relacionamentos, qualidade, valor. Rio de Janeiro: LTC, 1999. KOTLER, Philip. Administração de marketing. 10.ed. 2002. Rio de Janeiro: Prentice Hall, 2002. KOTLER, Philip. Administração de marketing. 9. Ed. São Paulo: Atlas, 2008. KOTLER, Philip. Administração de marketing: análise, planejamento, implementação e controle. trad. Ailton Bomfim Brandão. 5. ed. São Paulo: Atlas, 2011. KOTLER, Philip; ARMSTRONG, Gary. Princípios de marketing. 7. ed. Rio de Janeiro: Prentice Hall, 1998. KOTLER, Philip; KELLER, Kevin. Administração de marketing. 12. Ed. São Paulo: Pearson Pretince Hall, 2009. RIBEIRO, José Luis Duarte; MACHADO, Cássio Oliveira; TINOCO, Maria Auxiliadora Cannarozzo. Determinantes da satisfação e atributos da qualidade em serviços bancários. Gest. Prod., São Carlos , v. 17, n. 4, dez. 2010 . ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 3.ed. São Paulo: Atlas, 2007. SOUZA NETO, Arcanjo Ferreira de; MELLO, Sérgio Carvalho Benício de. Características dos relacionamentos estabelecidos em diferentes contextos de serviços sob a ótica do consumidor. Rev. adm. empres., São Paulo, v. 49, n. 3, set. 2009. TARGANSKI, Rafael; TINOCO, Maria Auxiliadora Cannarozzo; RIBEIRO, José Luis Duarte. Modelagem da satisfação e identificação de atributos de qualidade em serviços odontológicos. Prod., São Paulo , v. 22, n. 4, dez. 2012. TINOCO, Maria Auxiliadora Cannarozzo; RIBEIRO, José Luis Duarte. Modelagem robusta para a satisfação de clientes de serviços. Prod., São Paulo, 2013. 51 APÊNCIDE Questionário de Pesquisa Análise da satisfação e fidelização dos clientes do Banco Santander. Aluno: Natalino Cardoso Lopes Prezado Cliente: A aplicação deste questionário tem a finalidade de composição de um trabalho acadêmico de conclusão de curso de Administração de Empresas da Faculdade de Pará de Minas. Vale lembrar que o nome da pessoa que responder este questionário não será revelado. Para as questões seguintes, marque um X na resposta que melhor representa a sua situação. 1) Sexo: Masculino 2) Idade: 18 a 30 anos De 51 a 60 anos 3) Renda: Feminino De 31 a 40 anos De 41 a 50 anos Mais de 60 anos Até R$678,00 Entre R$678,00 e R$1.499,99 Entre R$1.500,00 e R$4.999,99 R$5.000 ou mais 4) Você possui conta corrente em quantos bancos? 1 Banco 3 Bancos 2 Bancos 4 Bancos 5) Você costuma utilizar os serviços bancários, geralmente, de qual forma? 52 Autoatendimento Pela Internet No caixa Pelo telefone 6) Por qual motivo você mantém a conta nesse banco? Conta salário Facilidade de crédito Pessoas e bom relacionamento Pela tradição do banco Pelo marketing e propagandas 7) Você está satisfeito com os produtos e serviços do Banco Santander? Fraco Bom Pode Melhorar Ótimo 8) Você está satisfeito com o atendimento de todos os funcionários? Fraco Bom Pode Melhorar Ótimo 9) O que você considera essencial quando se dirige até uma agência bancária? Bom atendimento Tecnologia no sistema bancário Rapidez no atendimento Ambiente agradável Funcionários para auxiliar no autoatendimento 10) Com qual precisão é resolvido seus problemas ? Rapidez e eficiência Demora mas resolve 53 Rapidez mas com deficiência Demora e nunca resolve 11) Você é tratado como cliente especial pelos atendentes do banco Santander? Não Sim Às vezes Sempre 12) Você se considera um cliente fiel do banco? Sim Não Sempre Nunca 13) Você recomenda o Banco para amigos, familiares e outras pessoas? Sim Não Sempre Nunca