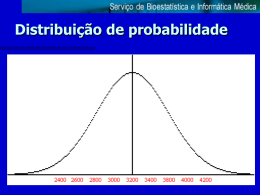

Risco e Retorno Módulo 7 Risco de Mercado - decorre das condições da economia, que podem fazer os juros, o câmbio, o preço das ações, etc, variar, para mais ou para menos, influenciando seu investimento de forma positiva ou negativa. Além disso, a capacidade de pagamento do emissor do título (ou o lucro desse emissor) também pode variar por conta das condições da economia, prejudicando seu investimento. Risco de Crédito - quando você investe, está emprestando dinheiro a alguém ou aplicando uma quantia em determinado empreendimento e, certamente, correndo o risco de que o tomador dos recursos não honre a obrigação, ou não pague os juros combinados, ou o que empreendimento não renda o esperado. Risco Legal - está relacionado com eventuais problemas legais que poderão causar problemas no cumprimento das condições pactuadas. O título ou contrato pode ter defeitos jurídicos que impeçam ou dificultem o exercício dos direitos nele estabelecidos, permitindo ao devedor ou tomador não honrar as obrigações assumidas. Por isso é muito importante somente aplicar em investimentos regulamentados, nos quais o risco legal diminui bastante. Risco Operacional - está relacionado com as falhas ocorridas nas operações e negócios do tomador do investimento durante o período em que os recursos aplicados ainda não foram devolvidos. Poderão ser provenientes de problemas nas atividades ou equipamentos de uma companhia, falhas humanas no controle de custos e gerenciamento das quantias aplicadas, má administração dos recursos do emissor, etc. A racionalidade do investidor Toda avaliação de investimentos tem como ponto chave a ponderação entre risco e retorno. A racionalidade do investidor Risco pode ser percebido como a possibilidade de perda financeira. É utilizada freqüentemente como sinônimo de incerteza referindo-se a variabilidade de retornos de um ativo. Ex: Investimentos em títulos do governo. Ex: Investimento em empresas de software de paises emergentes. A racionalidade do investidor Retorno: é o ganho ou perda sofrido por um investimento. Geralmente é expresso em termos do valor investido. Ex: Uma empresa comprou um equipamento eletrônico há um ano atrás por R$ 12.000, e seu valor de mercado atual é de R$ 12.700. Durante o ano o equipamento a utilização deste equipamento gerou uma receita de R$ 500. A racionalidade do investidor Deste modo podemos calcular o retorno do investimento nesta máquina através da seguinte expressão: FC = Fluxo de Caixa Recebido período P = Preço FCNoperíodo Pfinal Pinicial Re torno Pinicial Retorno= 500 + 12.700-12.000 = 0,10 ou 10% 12.000 Risco de um ativo individual A mensuração do risco de um único ativo pode ser efetuada através dos seguintes mecanismos: Análise de sensibilidade Amplitude: é uma medida pouco sofisticada que relata a diferença entre a maior cotação possível de um ativo e o menor valor esperado. Quanto maior for a amplitude, maior será a variabilidade e conseqüentemente o risco. Exemplo: amplitude Ativo A Ativo B R$ 10.000 R$ 10.000 Cenário pessimista (1) 13% 7% Cenário Mais Provável 15% 15% Cenário Otimista (3) 17% 23% Amplitude (3 -1) 4% 16% Investimento Inicial Taxa anual de retorno Um tomador avesso ao risco prefere o ativo A Distribuição de Probabilidade A probabilidade de um evento corresponde a sua chance de ocorrência. A distribuição de probabilidade oferece uma visão mais quantitativa do risco de um ativo. Podendo ser melhor observada através do gráfico de barras. Distribuição de Probabilidade Embora os ativos tenham o mesmo retorno mais provável (15%) os retornos do ativo B tem uma dispersão maior do que o ativo A. O ativo B é mais arriscado do que o ativo A. Risco de um ativo individual O risco de um ativo pode ser mensurado de maneira quantitativa através de medidas estatísticas como o desvio padrão ( K ) e o coeficiente de variação(CV). Desvio padrão De maneira bem simplificada podemos afirmar que o desvio padrão mensura a dispersão em torno de um valor esperado. Este valor esperado corresponde ao valor mais provável, também conhecido como valor médio. Deste modo o primeiro passo para calcular o desvio padrão é conhecendo o valor médio, através do qual a dispersão será calculada. Desvio padrão Média aritmética Ex: Suponha os possíveis retornos de uma ação nos cenários pessimista, mais provável e otimista. Cenário Retornos Pessimista 10% Mais provável 20% Otimista 24% Desvio padrão A média aritmética limita-se a soma dos valores divididos pela quantidade de observações. Média = 10 + 20 + 24 = 18 3 Desvio padrão Média ponderada É realizada multiplicando o retorno por sua probabilidade, e somando o valor ponderado. Converter valor percentual em número decimal Cenário Pessimista Mais provável Otimista Retorno Probabilidad s e 10% * 0,25 20% * 0,50 24% * 0,25 Retorno Valor ponderado 2,5% * 10% * 6% * 18,5% Desvio padrão Após relembrar o cálculo da média ponderada e aritmética podemos calcular o desvio padrão dos ativos A e B apresentados a seguir. ATIVO A Cenário Pessimista Probabilidade Retornos 0,25 13% Mais provável Otimista Cenário ATIVO B Pessimista Mais provável Otimista 0,50 0,25 15% 17% Probabilidad Retorno e s 0,25 7% 0,50 0,25 15% 17% Retornos Possíveis Probabilidade Retornos Valor Ponderado Ativo A Pessimista 0,25 13% 3,25% Mais Provável 0,5 15% 7,50% Otimista 0,25 17% 4,25% 1 Retorno Médio 15,00% Total Ativo B Pessimista 0,25 7% 1,75% Mais Provável 0,5 15% 7,50% Otimista 0,25 23% 5,75% 1 Retorno Médio 15,00% Total Desvio Padrão Kj = valor do retorno na ocorrência j Prj = probabilidade do ocorrência j N = número de ocorrências consideradas Desvio padrão Ativo A Ki k 13% 15% -2 4 0,25 1% 15% 15% 0 0 0,50 0 17% 15% 2 4 0,25 1% k Ki - k) 2 (Ki- Pri (Ki - k ) x Pr 2 i A K i K Pri 1,41% 3 2 i 1 Ativo B Ki 7% 15% 23% k Ki 15% 15% 15% k (Ki - k )2 Pri (Ki - k ) x Pr 2 -8 64 0,25 16% 0 0 0,50 0 8 64 0,25 16% B K i K Pri 5,66% 3 i 1 2 i

Baixar