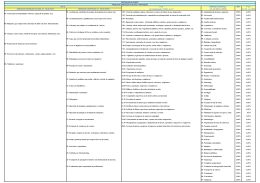

Boletim 약 Manual de Procedimentos ICMS - IPI e Outros 쑲 Federal ISS - Regras gerais que a sua prestação envolva o fornecimento de mercadorias necessárias à prestação. 1. INTRODUÇÃO Somente haverá a incidência do ICMS sobre as mercadorias utilizadas nas prestações de serviços quando expressamente determinado pelo item específico da lista. O Imposto sobre Serviços de Qualquer Natureza (ISS) é um tributo cuja competência, para a sua instituição, foi assegurada pela Constituição Federal de 1988 aos municípios e ao Distrito Federal. De acordo com o art. 146, III, da Constituição Federal de 1988, cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, especialmente sobre a definição de tributos e suas espécies, bem como dos respectivos fatos geradores, bases de cálculo e contribuintes, em relação aos impostos nela discriminados. Neste texto trataremos das regras previstas na Lei Complementar no 116/2003, que dispõe sobre o ISS, a serem observadas por todos os municípios e pelo Distrito Federal. Exemplo: Item da Lista de Serviços Descrição 14.03 Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS) Como se observa nesse exemplo, o serviço de recondicionamento de motores sujeita-se ao ISS; contudo, as partes e peças empregadas na prestação sujeitar-se-ão ao ICMS. (Lei Complementar no 116/2003, art. 1o, § 2o) Convém salientar que os contribuintes 2.3 Bens e serviços públicos A incidência do ISS deverão ainda observar a respectiva legisexplorados mediante sobre os serviços descritos lação municipal, especialmente no que autorização, permissão ou na lista de serviços exclui a se refere a alíquotas, benefícios fiscais concessão incidência do ICMS sobre eles, e substituição tributária. ainda que a sua prestação envolva O ISS também incide sobre os o fornecimento de mercadorias serviços prestados mediante a uti2. FATO GERADOR necessárias à prestação lização de bens e serviços públicos Ocorre o fato gerador do ISS na presexplorados economicamente mediante tação de quaisquer dos serviços relacionados autorização, permissão ou concessão, na lista de serviços anexa à Lei Complementar no com o pagamento de tarifa, preço ou pedágio 116/2003, ainda que não constituam atividade preponderanpelo usuário final. te do prestador (veja item 10). A incidência do imposto independe da denominação que a este seja dada pelo prestador. o o o (Lei Complementar n 116/2003, art. 1 , caput e § 4 ) 2.1 Serviços provenientes ou iniciados no exterior O ISS incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País. Boletim IOB (Lei Complementar no 116/2003, art. 1o, § 1o) 2.2 Exclusão da incidência do ICMS A incidência do ISS sobre os serviços descritos na lista de serviços exclui a incidência do ICMS sobre eles, ainda Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 1 Nota O Supremo Tribunal Federal (STF), ao julgar a Ação Direta de Inconstitucionalidade (ADI) 3.089, entendeu (por maioria de votos) que a incidência do ISS sobre a prestação de serviço de registros públicos, cartorários e notariais não fere a Constituição Federal, com o argumento de que essas são atividades estatais delegadas e exploradas economicamente por particular; mas, enquanto atividades privadas, são serviços sobre os quais nada impede a incidência do ISS. (Lei Complementar no 116/2003, art. 1o, § 3o) 3. NÃO-INCIDÊNCIA Nas hipóteses a seguir relacionadas não haverá a incidência do ISS: a) nas exportações de serviços para o exterior do País; MA 1 31/3/2008 14:10:38 Manual de Procedimentos ICMS - IPI e Outros Nota i) de controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista de serviços; j) de florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da lista de serviços; l) da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista de serviços; Não se enquadram como exportações de serviços aqueles desenvolvidos no Brasil cujo resultado aqui se verifique, ainda que o pagamento seja efetuado por residente no exterior (Lei Complementar no 116/2003, art. 2o, parágrafo único). b) na prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; e c) no valor intermediado no mercado de títulos e valores mobiliários, no valor dos depósitos bancários, no principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras. (Lei Complementar no 116/2003, art. 2o, I a III) m) de limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista de serviços; n) onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista de serviços; 4.1 Estabelecimento ou domicílio do prestador o) onde se encontrem os bens ou o domicílio das pessoas que estão sendo vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista de serviços; Como regra, considera-se prestado o serviço e devido o imposto no local do estabelecimento prestador ou, na sua falta, do domicílio do prestador. p) de armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista de serviços; Portanto, o ISS deverá ser recolhido ao município onde se localizar o estabelecimento ou domicílio do prestador do serviço, salvo quanto aos serviços relacionados nos subitens seguintes. q) da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista de serviços; 4. LOCAL DA PRESTAÇÃO (Lei Complementar no 116/2003, art. 3o, caput) r) 4.2 ISS devido no local da prestação Nas prestações de serviço a seguir relacionadas, o ISS será devido no local (veja a lista de serviços no item 10): a) do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; b) da instalação de andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista de serviços; c) da execução da obra, no caso dos serviços descritos nos subitens 7.02 e 7.19 da lista de serviços; d) da demolição, no caso dos serviços descritos no subitem 7.04 da lista de serviços; e) de edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista de serviços; f) da execução de varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista de serviços; g) da execução de limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista de serviços; h) da execução de decoração e jardinagem, de corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista de serviços; 2 MA abicmact_06815_28.ind 2 do município onde está sendo executado o transporte, no caso dos serviços descritos no subitem 16.01 da lista de serviços; s) do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos no subitem 17.05 da lista de serviços; t) de feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos no subitem 17.10 da lista de serviços; u) de porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos no item 20 da lista de serviços. (Lei Complementar no 116/2003, art. 3o, I a XXII) 4.2.1 Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza Nas prestações de serviços de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza (descritos no subitem 3.04 da lista de serviços), considera-se ocorrido o fato gerador e devido o imposto em cada município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não. (Lei Complementar no 116/2003, art. 3o, § 1o) Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:40 Manual de Procedimentos ICMS - IPI e Outros 4.2.2 Exploração de rodovia mediante cobrança de preço ou pedágio Nas prestações de serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, que envolvam execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais (descritos no subitem 22.01 da lista de serviços), considera-se ocorrido o fato gerador e devido o ISS em cada município em cujo território haja extensão da rodovia explorada. (Lei Complementar no 116/2003, art. 3o, § 2o) 7.2 Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza Nos serviços descritos no subitem 3.04 da lista de serviços (locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza), prestados no território de mais de um município, a base de cálculo do imposto será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada município. (Lei Complementar no 116/2003, art. 7o, § 1o) 4.2.3 Serviços executados em águas marítimas Nos serviços executados em águas marítimas, considera-se ocorrido o fato gerador do imposto no local do estabelecimento prestador, exceto quanto aos serviços descritos no subitem 20.01 da lista de serviços (serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres). (Lei Complementar no 116/2003, art. 3o, § 3o) 8. ALÍQUOTAS As alíquotas do ISS são definidas pela legislação municipal/distrital. A alíquota máxima foi limitada a 5% e a mínima, a 2%, exceto nas prestações de serviços de construção civil previstas nos itens 32, 33 e 34 da lista de serviços anexa ao Decreto-lei no 406/1968, que disciplinava o ISS anteriormente à entrada em vigor da Lei Complementar no 116/2003 (correspondentes aos itens 7.02, 7.04 e 7.05 da lista de serviços atual). (Lei Complementar no 116/2003, art. 8o, e Constituição Federal de 1988, ADCT, art. 88, I) 5. ESTABELECIMENTO PRESTADOR 9. SUBSTITUIÇÃO TRIBUTÁRIA Considera-se estabelecimento prestador o local onde o contribuinte desenvolve a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas. 9.1 Adoção opcional (Lei Complementar no 116/2003, art. 4o) 6. CONTRIBUINTE Contribuinte do ISS é o prestador do serviço. (Lei Complementar no 116/2003, art. 5o) 7. BASE DE CÁLCULO A base de cálculo do ISS é o preço do serviço. (Lei Complementar no 116/2003, art. 7o, caput) 7.1 Construção civil Nos serviços de construção civil descritos nos subitens 7.02 e 7.05 da lista de serviços, não se inclui na base de cálculo do imposto o valor dos materiais fornecidos pelo prestador. (Lei Complementar no 116/2003, art. 7o, § 2o) Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 3 É permitido aos municípios e ao Distrito Federal, por lei, atribuir a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte (prestador) ou atribuindo-a a este, em caráter supletivo, pelo cumprimento total ou parcial da referida obrigação, inclusive quanto à multa e aos acréscimos legais. Nesta hipótese, os responsáveis serão obrigados ao recolhimento integral do ISS devido, multas e acréscimos legais, independentemente de ter sido efetuada a sua retenção na fonte. (Lei Complementar no 116/2003, art. 6o, caput e § 1o) 9.2 Adoção obrigatória Independentemente da possibilidade de atribuição da responsabilidade pelo pagamento do imposto a terceiros, descrita no subitem 9.1, serão obrigatoriamente responsáveis pelo pagamento do ISS: a) o tomador ou intermediário de serviço proveniente ou que se tenha iniciado no exterior do País; b) a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista de serviços. MA 3 31/3/2008 14:10:40 Manual de Procedimentos ICMS - IPI e Outros 10. LISTA DE SERVIÇOS A seguir reproduzimos a lista de serviços anexa à Lei Complementar no 116/2003: Item 1 1.01 1.02 1.03 1.04 1.05 1.06 1.07 1.08 2 2.01 3 3.01 3.02 3.03 3.04 3.05 4 4.01 4.02 4.03 4.04 4.05 4.06 4.07 4.08 4.09 4.10 4.11 4.12 4.13 4.14 4.15 4.16 4.17 4.18 4.19 4.20 4.21 4.22 4.23 5 5.01 5.02 5.03 5.04 5.05 5.06 4 Descrição Serviços de informática e congêneres. Análise e desenvolvimento de sistemas. Programação. Processamento de dados e congêneres. Elaboração de programas de computadores, inclusive de jogos eletrônicos. Licenciamento ou cessão de direito de uso de programas de computação. Assessoria e consultoria em informática. Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados. Planejamento, confecção, manutenção e atualização de páginas eletrônicas. Serviços de pesquisas e desenvolvimento de qualquer natureza. Serviços de pesquisas e desenvolvimento de qualquer natureza. Serviços prestados mediante locação, cessão de direito de uso e congêneres. (Vetado) Cessão de direito de uso de marcas e de sinais de propaganda. Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza. Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza. Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário. Serviços de saúde, assistência médica e congêneres. Medicina e biomedicina. Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres. Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. Instrumentação cirúrgica. Acupuntura. Enfermagem, inclusive serviços auxiliares. Serviços farmacêuticos. Terapia ocupacional, fisioterapia e fonoaudiologia. Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental. Nutrição. Obstetrícia. Odontologia. Ortóptica. Próteses sob encomenda. Psicanálise. Psicologia. Casas de repouso e de recuperação, creches, asilos e congêneres. Inseminação artificial, fertilização in vitro e congêneres. Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. Unidade de atendimento, assistência ou tratamento móvel e congêneres. Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres. Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário. Serviços de medicina e assistência veterinária e congêneres. Medicina veterinária e zootecnia. Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária. Laboratórios de análise na área veterinária. Inseminação artificial, fertilização in vitro e congêneres. Bancos de sangue e de órgãos e congêneres. Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. MA abicmact_06815_28.ind 4 Item 5.07 5.08 5.09 6 6.01 6.02 6.03 6.04 6.05 7 7.01 7.02 7.03 7.04 7.05 7.06 7.07 7.08 7.09 7.10 7.11 7.12 7.13 7.14 7.15 7.16 7.17 7.18 7.19 7.20 7.21 7.22 8 8.01 8.02 9 9.01 Descrição Unidade de atendimento, assistência ou tratamento móvel e congêneres. Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres. Planos de atendimento e assistência médico-veterinária. Serviços de cuidados pessoais, estética, atividades físicas e congêneres. Barbearia, cabeleireiros, manicuros, pedicuros e congêneres. Esteticistas, tratamento de pele, depilação e congêneres. Banhos, duchas, sauna, massagens e congêneres. Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas. Centros de emagrecimento, spa e congêneres. Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres. Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia. Demolição. Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço. Recuperação, raspagem, polimento e lustração de pisos e congêneres. Calafetação. Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer. Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. Decoração e jardinagem, inclusive corte e poda de árvores. Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres. (Vetado) (Vetado) Florestamento, reflorestamento, semeadura, adubação e congêneres. Escoramento, contenção de encostas e serviços congêneres. Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo. Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres. Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais. Nucleação e bombardeamento de nuvens e congêneres. Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza. Ensino regular pré-escolar, fundamental, médio e superior. Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza. Serviços relativos a hospedagem, turismo, viagens e congêneres. Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis-residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços). Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:41 Manual de Procedimentos ICMS - IPI e Outros Item Descrição 9.02 Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres. 9.03 Guias de turismo. 10 Serviços de intermediação e congêneres. 10.01 Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada. 10.02 Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer. 10.03 Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária. 10.04 Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring). Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios. Agenciamento marítimo. Agenciamento de notícias. Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios. Representação de qualquer natureza, inclusive comercial. Distribuição de bens de terceiros. Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres. Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações. Vigilância, segurança ou monitoramento de bens e pessoas. Escolta, inclusive de veículos e cargas. Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie. Serviços de diversões, lazer, entretenimento e congêneres. Espetáculos teatrais. Exibições cinematográficas. Espetáculos circenses. Programas de auditório. Parques de diversões, centros de lazer e congêneres. Boates, taxi-dancing e congêneres. Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres. Feiras, exposições, congressos e congêneres. Bilhares, boliches e diversões eletrônicas ou não. Corridas e competições de animais. Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador. Execução de música. Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres. Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo. Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres. Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres. Recreação e animação, inclusive em festas e eventos de qualquer natureza. Serviços relativos a fonografia, fotografia, cinematografia e reprografia. (Vetado) Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres. Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres. Reprografia, microfilmagem e digitalização. Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia. Serviços relativos a bens de terceiros. Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 10.05 10.06 10.07 10.08 10.09 10.10 11 11.01 11.02 11.03 11.04 12 12.01 12.02 12.03 12.04 12.05 12.06 12.07 12.08 12.09 12.10 12.11 12.12 12.13 12.14 12.15 12.16 12.17 13 13.01 13.02 13.03 13.04 13.05 14 14.01 Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 5 Item 14.02 14.03 14.10 14.11 Descrição Assistência técnica. Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). Recauchutagem ou regeneração de pneus. Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer. Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido. Colocação de molduras e congêneres. Encadernação, gravação e douração de livros, revistas e congêneres. Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento. Tinturaria e lavanderia. Tapeçaria e reforma de estofamentos em geral. 14.12 Funilaria e lanternagem. 14.04 14.05 14.06 14.07 14.08 14.09 14.13 Carpintaria e serralheria. 15 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres. Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas. Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral. Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres. Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos (CCF) ou em quaisquer outros bancos cadastrais. Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia. Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, Internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo. Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins. Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing). Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral. Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados. Custódia em geral, inclusive de títulos e valores mobiliários. Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio. Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres. Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento. 15.01 15.02 15.03 15.04 15.05 15.06 15.07 15.08 15.09 15.10 15.11 15.12 15.13 15.14 15.15 MA 5 31/3/2008 14:10:42 Manual de Procedimentos ICMS - IPI e Outros Item 15.16 15.17 15.18 16 16.01 17 Descrição Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral. Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão. Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário. Serviços de transporte de natureza municipal. Serviços de transporte de natureza municipal. Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres. Item 20.03 21 21.01 22 22.01 23 17.01 Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares. 17.02 Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres. 24.01 17.03 Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa. 25 25.01 17.04 Recrutamento, agenciamento, seleção e colocação de mão-de-obra. 17.05 Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço. 17.06 Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários. 17.07 17.08 17.09 17.10 (Vetado) Franquia (franchising). Perícias, laudos, exames técnicos e análises técnicas. Planejamento, organização e administração de feiras, exposições, congressos e congêneres. Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS). Administração em geral, inclusive de bens e negócios de terceiros. Leilão e congêneres. Advocacia. Arbitragem de qualquer espécie, inclusive jurídica. Auditoria. Análise de Organização e Métodos. Atuária e cálculos técnicos de qualquer natureza. Contabilidade, inclusive serviços técnicos e auxiliares. Consultoria e assessoria econômica ou financeira. Estatística. Cobrança em geral. Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring). Apresentação de palestras, conferências, seminários e congêneres. Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários. Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres. Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres. 17.11 17.12 17.13 17.14 17.15 17.16 17.17 17.18 17.19 17.20 17.21 17.22 17.23 17.24 18 18.01 19 19.01 20 20.01 20.02 6 MA abicmact_06815_28.ind 6 23.01 24 25.02 25.03 25.04 26 26.01 Descrição Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres. Serviços de registros públicos, cartorários e notariais. Serviços de registros públicos, cartorários e notariais. Serviços de exploração de rodovia. Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais. Serviços de programação e comunicação visual, desenho industrial e congêneres. Serviços de programação e comunicação visual, desenho industrial e congêneres. Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. Serviços funerários. Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres. Cremação de corpos e partes de corpos cadavéricos. Planos ou convênio funerários. Manutenção e conservação de jazigos e cemitérios. Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. 27 Serviços de assistência social. 27.01 Serviços de assistência social. 28 Serviços de avaliação de bens e serviços de qualquer natureza. 28.01 Serviços de avaliação de bens e serviços de qualquer natureza. 29 Serviços de biblioteconomia. 29.01 Serviços de biblioteconomia. 30 Serviços de biologia, biotecnologia e química. 30.01 Serviços de biologia, biotecnologia e química. 31 Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. 31.01 Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. 32 Serviços de desenhos técnicos. 32.01 Serviços de desenhos técnicos. 33 Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 33.01 Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 34 Serviços de investigações particulares, detetives e congêneres. 34.01 Serviços de investigações particulares, detetives e congêneres. 35 Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 35.01 Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 36 Serviços de meteorologia. 36.01 Serviços de meteorologia. 37 Serviços de artistas, atletas, modelos e manequins. 37.01 Serviços de artistas, atletas, modelos e manequins. 38 Serviços de museologia. 38.01 Serviços de museologia. 39 Serviços de ourivesaria e lapidação. 39.01 Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço). 40 Serviços relativos a obras de arte sob encomenda. 40.01 Obras de arte sob encomenda. 폷 Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:43 Manual de Procedimentos ICMS - IPI e Outros 쑲 Estadual a.4) no caso de falha ou desconexão da Placa Controladora Fiscal em ECF-PDV, condição da qual somente pode ser retirado com a reconexão ou reparo da Placa Controladora Fiscal e somente em Modo de Intervenção Técnica; ICMS - Intervenção técnica em Equipamento Emissor de Cupom Fiscal 1. 2. 3. 4. 5. 6. 7. 8. SUMÁRIO Introdução Requisitos gerais sobre o ECF Intervenção técnica Credenciamento e competência Atribuições dos credenciados Modo de intervenção técnica Penalidades Modelo de Atestado de Intervenção a.5) no caso de atingir o limite de área destinada a gravação de qualquer dado na Memória Fiscal, condição da qual pode ser retirado somente com fixação de novo dispositivo de armazenamento da Memória Fiscal; a.6) no caso de atingir o limite numérico para o Contador de Reinício de Operação, condição da qual pode ser retirado somente com fixação de novo dispositivo de armazenamento da Memória Fiscal; 1. INTRODUÇÃO O Emissor de Cupom Fiscal (ECF) é o equipamento de automação comercial com capacidade para emitir documentos fiscais e realizar controles de natureza fiscal, referentes a operações de circulação de mercadorias ou a prestações de serviços. a.7) no caso de atuação do “sistema de lacração” provocada pela abertura de no máximo 5 mm entre as partes do gabinete sujeitas a lacração, condição da qual pode ser retirado somente em Modo de Intervenção Técnica; Neste texto trataremos dos aspectos concernentes à intervenção técnica. a.8) ante a alteração de quaisquer bits, em qualquer posição do software básico homologado ou registrado, para o modelo do ECF, e em uso no equipamento; 2. REQUISITOS GERAIS SOBRE O ECF Preliminarmente, verificamos os requisitos para o equipamento. Assim, nos termos regulamentares, o ECF observará as seguintes condições: a) deverá ser automaticamente bloqueado para operação nas seguintes condições: a.1) ante a perda de qualquer dado, condição da qual pode ser retirado somente em Modo de Intervenção Técnica; a.2) ante a ausência de papel no mecanismo impressor e, se for o caso, de formulário para emissão de Nota Fiscal de Venda a Consumidor ou de Bilhete de Passagem, condição da qual deve ser retirado com a colocação de papel ou de formulário; a.3) no caso de falha ou desconexão do dispositivo de armazenamento da Memória Fiscal, condição da qual somente pode ser retirado com a reconexão ou reparo do dispositivo e somente quando da entrada em Modo de Intervenção Técnica, com finalização automática de documento em emissão e, havendo valor acumulado no totalizador de Venda Bruta Diária, com emissão automática de uma Redução Z, antes da emissão automática da Leitura X; b) a impressão de item referente à operação de circulação de mercadoria ou à prestação de serviço deverá ocorrer concomitante à indicação no dispositivo eletrônico que possibilite a visualização do registro das operações; c) o ECF somente deve estar apto para efetuar registros de operações ou prestações se houver gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica ou de inscrição municipal; no caso de gravação apenas de inscrição municipal, não poderão estar habilitados os totalizadores parciais referentes a operações e prestações tributadas pelo ICMS e, no caso de gravação apenas dos números de inscrição no Cadastro Nacional de Pessoa Jurídica e de inscrição estadual, não poderão estar habilitados os totalizadores parciais referentes a operações e prestações tributadas pelo ISSQN; d) o ECF não deve possuir recursos que possibilitem seu funcionamento em desacordo com a legislação; e) o ECF com Memória de Fita-Detalhe somente deve estar apto para emissão de documentos se a Memória de Fita-Detalhe estiver iniciada no ECF e habilitada para gravação de dados. f) Nota A emissão automática da Leitura X está estabelecida no inciso III do art. 10 do Anexo 3 do RICMS-MA/2003. Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 7 o ECF deverá possuir recurso que detecte alteração em quaisquer bits, em qualquer posição do software básico homologado ou registrado, para o modelo do ECF, e em uso no equipamento; MA 7 31/3/2008 14:10:45 Manual de Procedimentos ICMS - IPI e Outros g) o ECF deve autenticar digitalmente os arquivos por ele gerados, utilizando padrões de chaves de mercado. Esta função deverá ser executada pelo software básico, admitida a utilização de hardware dedicado, com função de processamento criptográfico, instalado na Placa Controladora Fiscal e subordinado ao processador do ECF. Todavia, cabe salientar que, além dos requisitos relacionados, o ECF deverá observar os requisitos estabelecidos em normas técnicas consagradas referentes a testes de confiabilidade e de segurança em equipamentos eletrônicos e de informática, devendo ser matéria de convênio específico. (RICMS-MA/2003, Anexo 3.0, arts. 67 e 68) 3. INTERVENÇÃO TÉCNICA A intervenção técnica consiste em qualquer ato de reparo, manutenção, limpeza, programação fiscal e outros da espécie, em ECF, que implique remoção de lacre instalado e somente pode ser efetuada por estabelecimento credenciado, que é o estabelecimento inscrito no cadastro de contribuintes do Maranhão e que esteja autorizado a proceder à intervenção técnica em ECF, respeitada a legislação complementar e específica. Salientamos que depende de prévia autorização do Fisco, devendo o Atestado de Intervenção estar com visto do auditor, a intervenção por motivo de: credenciada e endereço do técnico capacitado a intervir no equipamento; d) o prazo de validade, que será de 1 ano no máximo; e) a declaração de que a empresa habilitada trabalhará sob a supervisão direta do departamento técnico do fabricante ou importador; f) declaração de que o atestado perderá validade sempre que o técnico identificado na letra “c” deixar de fazer parte do quadro de funcionários da empresa credenciada ou deixar de participar de programa de treinamento ou reciclagem mantido pela empresa; g) declaração de que o fabricante ou importador tem ciência da responsabilidade solidária estabelecida na Cláusula centésima segunda do Convênio ICMS no 85/2001. Para habilitar-se ao credenciamento, o estabelecimento deverá protocolizar requerimento, instruído com a qualificação da empresa e o contrato social. O fabricante ou importador deverá comunicar a revogação do Atestado de Responsabilidade e de Capacitação Técnica no prazo máximo de 3 dias úteis da ocorrência. (RICMS-MA/2003, Anexo 3.0, art. 104) a) rompimento de lacre; b) troca da Memória Fiscal; c) troca de Eprom ou de versão. 4.1 Condições para credenciamento Somente será concedido credenciamento à empresa que: a) se encontre em situação regular perante o Fisco; Observe-se, ainda, que é vedada a intervenção em ECF que contenha versão de software básico não atualizada na forma determinada no parecer de homologação emitido pela Cotepe/ICMS, exceto a intervenção com motivo de troca de versão ou cessação de uso. Importante salientar que, para cadastrar nova situação tributária, não é necessária intervenção técnica. (RICMS-MA/2003, Anexo 3.0, art. 72, II e III; arts. 110 e 111) b) possua registro da empresa no Conselho Regional de Engenharia, Arquitetura e Agronomia (Crea); c) possua capital social no valor superior a R$ 25.000,00; d) apresente atestado de idoneidade fornecido por 2 empresas comerciais ou industriais estabelecidas no Maranhão, inscritas no CAD/ICMS há pelo menos 3 anos, em situação regular perante o Fisco e possuindo capital social no valor superior a R$ 25.000,00. 4. CREDENCIAMENTO E COMPETÊNCIA A Receita Estadual poderá credenciar estabelecimento inscrito em seu cadastro de contribuintes para garantir o funcionamento e a integridade do equipamento, bem como para nele efetuar qualquer intervenção técnica. Para habilitar-se ao credenciamento, o estabelecimento que não seja fabricante ou importador do equipamento ou empresa interdependente deverá possuir “Atestado de Responsabilidade e de Capacitação Técnica” fornecido pelo fabricante ou importador, que deverá conter: a) a identificação da empresa credenciada; (RICMS-MA/2003, Anexo 3.0, art. 104, § 3o) 5. ATRIBUIÇÕES DOS CREDENCIADOS São atribuições e responsabilidades da empresa interventora: a) verificar as condições de uso do ECF e do programa aplicativo fiscal na forma autorizada em todas as intervenções técnicas que realizar, comunicando ao Fisco as irregularidades, mediante o preenchimento do formulário Comunicação de Ocorrências ECF; b) o tipo e o modelo do equipamento; b) instalar e remover lacre; c) o nome e os números de RG e Cadastro Pessoa Física (CPF), vínculo empregatício com a empresa 8 MA abicmact_06815_28.ind 8 c) intervir no equipamento para: Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:45 Manual de Procedimentos ICMS - IPI e Outros c.1) realizar manutenção, reparação e programação para uso fiscal; c.2) substituir o dispositivo de memória de armazenamento do software básico; c.3) cessar o uso; d) emitir Atestado de Intervenção Técnica em ECF sempre que efetuar intervenção técnica no equipamento; Nota A apuração de valores nesta forma deverá ser demonstrada através de registro no livro RUDFTO do estabelecimento do contribuinte usuário, com identificação do número do respectivo Atestado de Intervenção Técnica em ECF. c) emitir leitura da programação de parâmetros, antes e após a intervenção, na hipótese de o funcionamento do equipamento estar sujeito a esta programação; e) instalar e remover o lacre do dispositivo de memória de armazenamento do software básico; d) substituir, conforme o caso, a versão do software básico por versão atualizada na forma prevista no ato homologatório. f) (RICMS-MA/2003, Anexo 3.2, art. 1o) comunicar ao Fisco sempre que o ECF permanecer em intervenção técnica por prazo superior a 10 dias; g) comunicar ao Cegat/Cotef/ECF quando o equipamento for remetido ao estabelecimento do fabricante, mediante preenchimento do formulário Comunicação de Ocorrências ECF; h) emitir Atestado de Intervenção Técnica em ECF quando promover a retirada dos lacres, encaminhando os lacres e a cópia do atestado ao fabricante ou ao importador do ECF; i) acompanhar e auxiliar o Fisco em diligências para verificação de equipamentos, quando solicitado. 5.2 Lacre O equipamento Emissor de Cupom Fiscal (ECF) deverá ter seu gabinete lacrado, de acordo com ato de homologação, por empresa capacitada pelo fabricante e credenciada pelo Fisco, a fim de que seja assegurada a integridade de suas funções de registro e de acumulação de dados. A utilização do equipamento sem o lacre importa em sua apreensão pelo Fisco. Serão consideradas para efeitos tributários todas as operações realizadas, sujeitando o estabelecimento infrator: Nota Os casos de perda dos valores acumulados no Totalizador Geral (GT) e nos totalizadores parciais, bem como de dano na Memória Fiscal, devem ser comunicados ao Fisco pelo usuário e/ou pela empresa interventora. (RICMS-MA/2003, Anexo 3.0, art. 105; Anexo 3.2, art. 3o) 5.1 Procedimentos na intervenção técnica Na intervenção técnica, a empresa interventora deverá: a) emitir Leitura X, antes e após a intervenção; b) emitir Leitura da Memória Fiscal relativa ao período de apuração do imposto em aberto, antes e após a intervenção. Na impossibilidade de emissão da Leitura X antes da intervenção, os totais acumulados deverão ser apurados mediante a soma dos valores constantes da última Leitura X, Redução Z ou Leitura da Memória de Trabalho, dentre elas a mais recente, e das importâncias posteriormente registradas na FitaDetalhe, relativamente aos seguintes totalizadores: a) ao regime especial de controle e fiscalização; b) à cassação do uso do ECF. (RICMS-MA/2003, Anexo 3.2, art. 4o) 5.2.1 Aquisição de lacres Os estabelecimentos credenciados a intervir em ECF, para receberem novos suprimentos de lacres fiscais, devem comprovar relativamente ao lote imediatamente anterior recebido a utilização de pelo menos 80%, informando no pedido, relativo a cada selo usado: a) número do atestado de intervenção; b) data; c) usuário do ECF; d) inscrição estadual da empresa usuária; e) marca, modelo e número de série do equipamento; b.1) específicos das situações tributárias relativas ao ICMS; f) número do caixa; b.2) de cancelamento, desconto e acréscimos, relativos ao ICMS; g) número do lacre retirado; b.3) específicos para as operações não sujeitas ao ICMS ou não-fiscais; i) b.4) de ISSQN, inclusive cancelamento, desconto e acréscimo, se houver; Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 9 h) número do lacre colocado; motivo da intervenção. Fora da margem referida nenhuma outra pendência de prestação de conta poderá existir com lacres externos já distribuídos. MA 9 31/3/2008 14:10:45 Manual de Procedimentos ICMS - IPI e Outros Na hipótese de descredenciamento ou de cessação de atividade da empresa interventora, os lacres não utilizados serão entregues à Receita mediante recibo. (RICMS-MA/2003, Anexo 3.0, art. 107) Linha 2 - Reinício Operação (CRO); Linha 3 - Redução Z (CRZ); Linha 4 - Contador NFVC (CVC) ou BP (CBP); Linha 5 - Totalizador Geral (GT); 5.3 Atestado de Intervenção Técnica em ECF Os formulários do atestado de intervenção serão numerados em ordem crescente de 000.001 a 999.999, reiniciando-se a numeração quando atingido esse limite. Linha 6 - Venda Bruta Diária (VB); Linha 7 - Cancelamento de ICMS; Linha 8 - Desconto de ICMS; Os estabelecimentos gráficos somente poderão confeccionar o formulário Atestado de Intervenção Técnica em ECF, mediante prévia autorização da repartição fiscal competente. Linha 9 - Acréscimo de ICMS; Na hipótese de descredenciamento ou de cessação de atividades da empresa interventora, os Atestados de Intervenção Técnica não lavrados (emitidos, utilizados) serão entregues à Receita Estadual mediante recibo. Linha 11 - Desconto de ISSQN; O Atestado de Intervenção Técnica em ECF, conforme modelo oficial, será impresso em tamanho não inferior a 29,7 cm x 21,0 cm e deverá conter: Linha 14 - Isento (I) de ICMS; Linha 12 - Acréscimo de ISSQN; Linha 13 - Isento (I) de ICMS; Linha 15 - Isento (I) de ICMS; a) no Quadro 1: a denominação Atestado de Intervenção Técnica em ECF, número de ordem e número da via, todos impressos tipograficamente; Linha 16 - Subst. Trib. (F) de ICMS; b) no Quadro 2: a identificação do emitente, com a razão social, as inscrições estadual, municipal e no Cadastro Nacional de Pessoa Jurídica, o endereço e, se for o caso, o prazo de validade, todos impressos tipograficamente; Linha 18 - Subst. Trib. (F) de ICMS; c) no Quadro 3: a identificação do estabelecimento do contribuinte usuário do equipamento, com a razão social, as inscrições estadual, municipal e Cadastro Nacional de Pessoa Jurídica e o endereço; e.2) segunda coluna: denominada “Antes da Intervenção”, destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, antes da intervenção técnica; d) no Quadro 4: a identificação do equipamento, com: d.1) o tipo do equipamento, com as seguintes quadrículas para indicação: d.1.1) Emissor de Cupom Fiscal - Máquina Registradora (ECF-MR); d.1.2) Emissor de Cupom Fiscal - Impressora Fiscal (ECF-IF); d.1.3) Emissor de Cupom Fiscal - Terminal Ponto de Venda (ECF-PDV); d.2) marca, modelo, número de ordem seqüencial no estabelecimento, número de fabricação, versão do software básico e número do lacre do dispositivo de armazenamento do software básico; e) no Quadro 5: valor registrado ou acumulado, disposto em 6 colunas, com 20 linhas, a saber: 10 Linha 10 - Cancelamento de ISSQN; Linha 17 - Subst. Trib. (F) de ICMS; Linha 19 - Não-Incidência (N) de ICMS; Linha 20 - Não-Incidência (N) de ICMS; e.3) terceira coluna: denominada “Após a Intervenção”, destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, após a intervenção técnica; e.4) quarta coluna: denominada “Totalizadores”, com as linhas assim denominadas: Linha 1 - Não-Incidência (N) de ICMS; Linha 2 - Isento (IS) de ISSQN; Linha 3 - Isento (IS) de ISSQN; Linha 4 - Isento (IS) de ISSQN; Linha 5 - Subst. Trib. (FS) de ISSQN; Linha 6 - Subst. Trib. (FS) de ISSQN; e.1) primeira coluna: denominada “Contadores e Totalizadores”, com as linhas assim denominadas: Linha 7 - Subst. Trib. (FS) de ISSQN; Linha 1 - Ordem de Operação (COO); Linha 9 - Não-Incidência (NS) de ISSQN; MA abicmact_06815_28.ind 10 Linha 8 - Não-Incidência (NS) de ISSQN; Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:46 Manual de Procedimentos ICMS - IPI e Outros Linha 10 - Não-Incidência (NS) de ISSQN; Linhas 11 a 14 - S tributado a ... %, para indicação da alíquota correspondente; 23 - Pedido de uso para controle de vasilhames Linhas 15 a 20 - T tributado a ... %, para indicação da alíquota correspondente; 24 - Outros (deve ser discriminado quando preenchido o atestado) e.5) quinta coluna: denominada “Antes da Intervenção”, destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, antes da intervenção técnica; h) no Quadro 8: a identificação do técnico interveniente, com o nome, o número do Cadastro Pessoa Física e a assinatura; e.6) sexta coluna: denominada “Após a Intervenção”, destinada à indicação dos valores acumulados relativos aos contadores e totalizadores indicados na respectiva linha da primeira coluna, após a intervenção técnica; f) 22 - Troca de alíquota de imposto sobre serviços de qualquer natureza no Quadro 6: lacre - com duas colunas denominadas “Retirado” e “Colocado” indicativas de número e cor, local da intervenção, data de início e data de término da intervenção; i) no Quadro 9: a identificação do responsável pelo estabelecimento, com o nome, o número do Cadastro Pessoa Física e a assinatura; j) no rodapé: os dados previstos na legislação relativos à autorização de impressão de documentos fiscais, impressos tipograficamente. No Anexo de Atestado de Intervenção deve constar a decodificação do GT. (RICMS-MA/2003, Anexo 3.0, arts. 108 e 109) g) no Quadro 7: o motivo da intervenção, a hora de início da intervenção, com a descrição dos serviços realizados: 01 - Lacração Inicial 02 - Cessação de Uso 03 - Mudança de Endereço 04 - Mudança da Razão Social 05 - Acerto de Hora/Data 06 - Mudança do no do Caixa 07 - Troca de alíquotas ICMS 08 - Troca de totalizador não-fiscal 09 - Atualização de versão do software básico 5.4 Equipamento para treinamento e teste A empresa interventora pode manter em seu estabelecimento equipamento com o fim específico de treinamento ou desenvolvimento de sistemas e programas aplicativos por contribuintes programadores ou empresas fornecedoras de software, desde que comunique ao Fisco, identificando a razão social do usuário, CNPJ, no de fabricação do equipamento, marca e modelo, caso se trate de ECF-IF ou ECFPDV, o equipamento esteja corretamente iniciado com os dados do contribuinte gravados na Memória de Trabalho, os documentos emitidos durante a fase de testes contenham a expressão “Documento emitido para fins de testes de sistema”, e o valor unitário de produtos e serviços utilizados para a realização dos testes de funcionamento do sistema não poderá exceder a uma unidade da moeda corrente. (RICMS-MA/2003, Anexo 3.0, art. 112) 10 - Substituição da Memória Fiscal 11 - Curto-circuito na placa fiscal 6. MODO DE INTERVENÇÃO TÉCNICA 12 - Erro na memória de trabalho Em Modo de Intervenção Técnica (MIT), programam-se os dados na impressora, alteram-se os dados na Memória Fiscal, ou sai-se de uma situação de erro. Nesse modo, o ECF não processa operações de venda nem emite cupom fiscal. 13 - Substituição do mecanismo impressor 14 - Substituição do fusível de entrada 15 - Troca de forma de pagamento 16 - Substituição das pilhas de proteção da memória RAM Convém salientar que, em MIT, somente é permitida a emissão dos seguintes documentos: a) Leitura X; 17 - Erro de gravação na Memória Fiscal 18 - Substituição da fonte 19 - Substituição de lacre danificado 20 - Avaliação de defeito sem conserto 21 - Travamento do mecanismo impressor Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 11 b) Leitura da Memória Fiscal; c) Fita-Detalhe, no caso de ECF com Memória de FitaDetalhe; d) documento com valores dos dados programados ou alterados e dos parâmetros de programação. MA 11 31/3/2008 14:10:46 Manual de Procedimentos ICMS - IPI e Outros O Modo de Intervenção Técnica observará as seguintes regras: a) a entrada em Modo de Intervenção Técnica não deve provocar a perda parcial ou total de dados armazenados no ECF; b) se houver valor acumulado no totalizador de Venda Bruta Diária deverá ser emitida automaticamente, quando o equipamento não estiver impossibilitado, uma Redução Z (RZ) para habilitar a entrada em Modo de Intervenção Técnica. Nessa hipótese, deve ser garantida a possibilidade de ajuste do relógio de tempo-real antes de sua impressão; c) quando da entrada em Modo de Intervenção Técnica, deverá ser emitida automaticamente, quando o equipamento não estiver impossibilitado, o documento Leitura X (LX), devendo ser impressa, imediatamente abaixo da denominação do documento, a expressão “Entrada em intervenção”; d) quando da saída de Modo de Intervenção Técnica, deverão ser emitidos automaticamente e na ordem a seguir: h) a denominação para os meios de pagamento, com até 15 caracteres, exceto no caso do primeiro cadastramento; i) a denominação para os tipos de operações não fiscais, com até 15 caracteres, exceto no caso do primeiro cadastramento; j) a denominação para os tipos de relatórios gerenciais, com até 15 caracteres, exceto no caso do primeiro cadastramento; l) o número de série da Memória de Fita-Detalhe; m) a razão social do estabelecimento do contribuinte usuário, que não pode conter todos os caracteres em branco; n) o nome de fantasia do estabelecimento do contribuinte usuário; o) o endereço do estabelecimento do contribuinte usuário, que não pode conter todos os caracteres em branco; p) os parâmetros de programação; d.1) Leitura X, devendo ser impressa, imediatamente abaixo da denominação do documento, a expressão “Saída de intervenção”; q) as cargas tributárias correspondentes aos totalizadores parciais de ICMS ou de ISSQN, exceto no caso do primeiro cadastramento; d.2) relatórios gerenciais com os valores dos parâmetros de programação, se for o caso; r) e) se houver documento em emissão, este deverá ser finalizado automaticamente, quando o equipamento não estiver impossibilitado, para habilitar a entrada em Modo de Intervenção Técnica. (RICMS-MA/2003, Anexo 3.0, art. 10) 6.1 Alteração de dados São dados que somente podem ser programados ou alterados em Modo de Intervenção Técnica: a) o número do Cadastro Nacional de Pessoa Jurídica; c) o número da Inscrição Municipal; r.1) valores unitário e total do item e o total da operação; r.2) valores unitário e total do item; r.3) apenas o total da operação; r.4) não imprimir os valores unitário e total do item e o total da operação; s) a condição de habilitado, ou não, para o prestador de serviço de transporte; t) b) o número da Inscrição Estadual; no caso de ECF que emita o documento Conferência de Mesa, os parâmetros para configuração da impressão de valores nesse documento, que possibilitem a seleção de apenas uma das seguintes opções: a configuração do número de casas decimais da quantidade e do valor unitário do registro de item; u) a gravação do símbolo da moeda correspondente à unidade monetária a ser impressa nos documentos. d) o Número de Ordem Seqüencial do ECF; (RICMS-MA/2003, Anexo 3.0, art. 11) e) a data; f) a hora, exceto para ajuste de: 7. PENALIDADES f.1) horário de verão; f.2) 5 minutos, para mais ou para menos; A empresa credenciada, fabricante ou importadora, fica sujeita à multa acessória atribuída ao usuário, sem prejuízo da suspensão ou da cassação do credenciamento para intervir em ECF que lhe tenha sido conferido, se contribuíram, de qualquer forma, para o uso irregular do ECF. g) a denominação das unidades de medidas, se programada na Memória de Trabalho, exceto no caso do primeiro cadastramento; 12 MA abicmact_06815_28.ind 12 (RICMS-MA/2003, Anexo 3.2, art. 5o) Manual de Procedimentos - Abr/2008 - Fascículo 15 - Boletim IOB 31/3/2008 14:10:46 Manual de Procedimentos ICMS - IPI e Outros 8. MODELO DE ATESTADO DE INTERVENÇÃO Segue o modelo oficial do Atestado de Intervenção a ser utilizado pelos estabelecimentos credenciados. !.%8/)8 .O !4%34!$/$%).4%26%.ÜÄ/4#.)#!%-%#& VIA )$%.4)&)#!ÜÄ/$/%-)4%.4%6¸,)$/!4 2AZÎO3OCIAL )NSCRI ÎO%STADUAL )NSCRI ÎO-UNICIPAL #'#-& %NDERE O -UNICÓPIO )$%.4)&)#!ÜÄ/$/%34!"%,%#)-%.4/535¸2)/$/%15)0!-%.4/ 2AZÎO3OCIAL )NSCRI ÎO%STADUAL )NSCRI ÎO-UNICIPAL #'#-& %NDERE O -UNICÓPIO )$%.4)&)#!ÜÄ/$/%15)0!-%.4/ 4IPODOEQUIPAMENTO %#&-2 %#&)& %#&0$6 -ARCA -ODELO .ÞMERODE/RDEM3EQàENCIAL .ÞMERODE&ABRICA ÎO 6ERSÎODE3OFTWARE"ÉSICO .ÞMERODO,ACREDO$ISPOSITIVODO 3OFTWARE"ÉSICO 6!,/22%')342!$//5!#5-5,!$/ #/.4!$/2%3% 4/4!,):!$/2%3 !.4%3$! ).4%26%.£²/ !0¼3! ).4%26%.£²/ 4/4!,):!$/2%3 /RDEMDE/PERA ÎO #// .ÎO)NCIDÐNCIA.)#-3 2EINÓCIO/PERA ÎO#2/ )SENTO)3DE)331. 2EDU ÎO:#2: )SENTO)3DE)331. #ONTADOR.&6##6# )SENTO)3DE)331. !.4%3$! ).4%26%.£²/ !0¼3! ).4%26%.£²/ 4OTALIZADOR'ERAL'4 6ENDA"RUTA$IÉRIA 3UBST4RIB&3DE)331. #ANCELAMENTODE)#-3 3UBST4RIB&3DE)331. $ESCONTODE)#-3 .ÎO)NCIDÐNCIA.3)331. !CRÏSCIMODE)#-3 .ÎO)NCIDÐNCIA.3)331. #ANCELAMENTODE)331. .ÎO)NCIDÐNCIA.3)331. $ESCONTODE)331. 3TRIBUTADOA !CRÏSCIMODE)331. 3TRIBUTADOA )SENTO)DE)#-3 3TRIBUTADOA )SENTO)DE)#-3 3TRIBUTADOA )SENTO)DE)#-3 4TRIBUTADOA 3UBST4RIB&DE)#-3 4TRIBUTADOA 3UBST4RIB&DE)#-3 4TRIBUTADOA 3UBST4RIB&DE)#-3 4TRIBUTADOA .ÎO)NCIDÐNCIA.)#-3 4TRIBUTADOA .ÎO)NCIDÐNCIA.)#-3 4TRIBUTADOA ,!#2%2%4)2!$/#/,/#!$/ .ÞMERO #OR ,OCALDA)NTERVEN ÎO $ATADE)NÓCIO $ATADE4ÏRMINO -/4)6/$!).4%26%.ÜÄ/ )$%.4)&)#!ÜÄ/$/4#.)#/).4%26%.)%.4% !SSINATURA #0& .OME )$%.4)&)#!ÜÄ/$/2%30/.3¸6%,0%,/%34!"%,%#)-%.4/535¸2)/ !SSINATURA #0& .OME ◙ Boletim IOB - Manual de Procedimentos - Abr/2008 - Fascículo 15 abicmact_06815_28.ind 13 MA 13 31/3/2008 14:10:47 Boletim 약 Informativo ICMS - IPI e Outros IOB Atualiza FEDERAL ITR - Cadastro de Imóveis Rurais (Cafir) IPI - Capacitação e competitividade do setor de tecnologia de informação Regulamentação - Alterações Por meio do Decreto no 6.405/2008, publicado na Edição no 14/2008, no Caderno Textos Legais, foram promovidas alterações no Decreto no 5.906/2006, o qual regulamentou dispositivos de diversas leis que dispõem sobre a possibilidade de as empresas investidoras em atividades de pesquisa e desenvolvimento em tecnologia de informação pleitearem isenção ou redução do IPI para bens de informática e automação, com o objetivo de adequar os produtos descritos com os respectivos códigos de classificação da Nomenclatura Comum do Mercosul (NCM), alterados a partir de 1o.07.2007. 폷 ICMS - PMPF - Gasolina C, diesel, GLP, querosene de aviação, AEHC e gás natural - Valores em vigor a partir de 1o.04.2008 Por meio da Instrução Normativa RFB no 830/2008, publicada nesta Edição, no Caderno Textos Legais, foram divulgadas novas regras relativas ao Cadastro de Imóveis Rurais (Cafir), que é administrado pela Secretaria da Receita Federal do Brasil (RFB). Todos os imóveis rurais devem ser inscritos no Cafir, inclusive os imunes e os isentos do Imposto sobre a Propriedade Territorial Rural (ITR). 폷 Tributos federais - Restituição, compensação e ressarcimento Alterações Foi publicada na Edição no 14/2008, no Caderno Textos Legais, a Instrução Normativa RFB no 831/2008, que alterou dispositivos da IN SRF no 600/2005, a qual disciplina a restituição, a compensação e o ressarcimento de tributos e outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (Darf). As alterações se referem ao acréscimo de hipóteses em que ocorre o termo final da incidência de juros relativamente ao crédito passível de restituição, objeto de restituição ou compensação e quanto à data a ser considerada na compensação objeto de pedido deferido ou de Declaração de Compensação apresentada à RFB até 27.05.2003. 폷 Ato Cotepe/PMPF no 6, de 25.03.2008 - DOU 1 de 26.03.2008, retificado no de 27.03.2008 Síntese Foi divulgado o preço médio ponderado a consumidor final (PMPF) de gasolina C, diesel, gás liquefeito de petróleo (GLP), querosene de aviação, álcool etílico hidratado combustível (AEHC) e gás natural para as Unidades da Federação indicadas no referido Ato Cotepe, com aplicação a partir de 1o.04.2008. Veja a íntegra deste ato no Site do Cliente (www.iob.com.br/ sitedocliente). 폷 Boletim IOB - Informativo - Abr/2008 - No 15 abicmact_06964_28.ind 1 Simples Nacional - Disposições sobre cálculo e recolhimento dos tributos Alterações Foi publicada nesta Edição, no Caderno Textos Legais, a Resolução CGSN n o 31/2008, que altera os AneMA 1 01/04/2008 16:38:12 Informativo ICMS - IPI e Outros xos da Resolução CGSN n o 5/2007, a qual dispõe sobre o cálculo e o recolhimento dos tributos devidos por microempresas e empresas de pequeno porte optantes pelo Simples Nacional. 폷 Simples Nacional - Procedimentos de fiscalização, lançamento e contencioso administrativo - Alterações Por meio da Resolução CGSN no 32/2008, publicada nesta Edição, no Caderno Textos Legais, foram alterados dispositivos da Resolução CGSN no 30/2008, a qual dispõe sobre os procedimentos de fiscalização, lançamento e contencioso administrativo dos tributos devidos por microempresas e empresas de pequeno porte optantes pelo Simples Nacional. b) nas hipóteses de extinção, cisão total, cisão parcial, fusão, incorporação ou exclusão do Simples Nacional, para os eventos ocorridos durante o 2o semestre/2007, a declaração simplificada deverá ser entregue até 30.06.2008; e c) a exclusão do regime simplificado de microempresa ou empresa de pequeno porte que possua débito com o INSS ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa, produzirá efeitos a partir do ano-calendário subseqüente ao da comunicação pelo contribuinte ou, no caso de exclusão de ofício, ao da ciência da exclusão, sendo permitida a permanência da ME e da EPP como optante pelo Simples Nacional mediante a comprovação da regularização do débito no prazo de até 30 dias, contado a partir da ciência da exclusão. 폷 As alterações implementadas foram as seguintes: a) o Auto de Infração e Notificação Fiscal (AINF) é o documento único de autuação, a ser utilizado por todos os entes federativos, em relação ao inadimplemento da obrigação principal (pagamento do imposto) prevista na legislação do Simples Nacional, devendo ser utilizados os documentos de autuação e lançamento fiscal específicos de cada ente federativo no caso de descumprimento de obrigações acessórias; e Simples Nacional - Processos judiciais relativos ao regime - Regulamentação Foi publicada nesta Edição, Caderno Textos Legais, a Resolução CGSN no 34/2008, que regulamenta os processos judiciais relativos ao Simples Nacional. 폷 b) enquanto não disponibilizado no Portal do Simples Nacional o sistema eletrônico único para registro das ações fiscais, com acesso pelos entes federativos, deverão ser utilizados os documentos de autuação e lançamento fiscal específicos de cada ente federativo na hipótese de descumprimento das obrigações principal e acessórias. 폷 Simples Nacional - Obrigações acessórias e exclusão do regime Alterações nas Resoluções CGSN nos 10 e 15/2007 Informativo Diário IOB Foi publicada nesta Edição, no Caderno Textos Legais, a Resolução CGSN no 33/2008, que altera dispositivos das Resoluções CGSN nos 10 e 15/2007, as quais dispõem, respectivamente, sobre as obrigações acessórias e a exclusão de microempresas e empresas de pequeno porte do Simples Nacional. Agora você conta com mais um canal para recebimento de informações: o Informativo Diário IOB, que traz as novidades da legislação do dia, as principais obrigações do momento e as notícias mais importantes para os profissionais. As alterações implementadas foram as seguintes: a) o prazo de entrega da declaração anual, relativamente aos fatos geradores ocorridos durante o 2o semestre/2007, foi alterado para 30.06.2008; 2 MA abicmact_06964_28.ind 2 Cadastre-se já acessando o site da IOB e clicando no ícone correspondente ao Informativo Diário IOB, no canto superior direito da página www.iob.com.br. Informativo - Abr/2008 - No 15 - Boletim IOB 01/04/2008 16:38:13 Informativo ICMS - IPI e Outros IOB Setorial ESTADUAL Setor vinícola - ICMS - Substituição tributária nas operações com vinhos e sidras Nas operações internas e nas interestaduais entre os Estados de Alagoas, Ceará, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraíba, Rio Grande do Norte, Sergipe, Tocantins e o Distrito Federal com vinhos e sidras classificados na posição 2204 e subposição 2206.00.10 da Nomenclatura Comum do Mercosul (NCM), entre contribuintes situados em seus territórios, fica atribuída ao estabelecimento industrial, importador e arrematante de mercadoria importada e apreendida, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e pelo recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), relativo às operações subseqüentes. Entretanto, esse regime não se aplica às circunstâncias a seguir relacionadas, hipóteses em que a substituição tributária caberá ao estabelecimento destinatário que promover a saída da mercadoria para estabelecimento de pessoa diversa: a) na transferência da mercadoria entre estabelecimentos da empresa industrial, importadora ou arrematante; b) nas operações entre sujeitos passivos por substituição, industrial, importador ou arrematante. Todavia, no caso de operação interestadual realizada por distribuidor, depósito ou estabelecimento atacadista com as referidas mercadorias, a responsabilidade pela substituição tributária caberá ao remetente, mesmo que o imposto já tenha sido retido anteriormente, observando-se o seguinte: a) já tendo o imposto sido retido, o distribuidor, o depósito ou o estabelecimento atacadista emitirá nota fiscal para efeito de ressarcimento, junto ao estabelecimento que efetuou a primeira retenção, do valor do imposto retido em favor do Estado de destino, acompanhada de cópia do respectivo documento de arrecadação; b) o estabelecimento destinatário da nota fiscal a que se refere a letra anterior poderá deduzir, do próximo recolhimento ao Estado a favor do qual foi feita a primeira retenção, a importância correspondente ao imposto anteriormente retido, desde que disponha dos documentos ali mencionados. Para os fins desta substituição tributária, a base de cálculo será o valor correspondente ao preço máximo de venda a varejo fixado pela autoridade competente, ou, na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço. Contudo, na hipótese de não haver os referidos preços, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, de um dos percentuais indicados na tabela a seguir: Percentual de agregação Alíquota interna na UF de origem 25% Alíquotas dos Estados de origem Alíquota interestadual de 7% Alíquota interestadual de 12% Alíquota interna 60% 51,40% 29,04% Nota As Unidades da Federação que adotarem uma carga tributária diferente de 25%, para a apuração do percentual de margem de valor agregado, farão em suas legislações a necessária adequação. Boletim IOB - Informativo - Abr/2008 - No 15 abicmact_06964_28.ind 3 MA 3 01/04/2008 16:38:15 Informativo ICMS - IPI e Outros O imposto a ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações internas, sobre a referida base de cálculo, deduzindo-se, do valor obtido, o imposto devido pela operação própria do remetente. O imposto retido pelo sujeito passivo por substituição será recolhido até o dia 9 do mês subseqüente ao da remessa da mercadoria, mediante Guia Nacional de Recolhimento de Tributos Estaduais (GNRE). Observe-se, ainda, que o sujeito passivo por substituição informará à Secretaria de Estado da Fazenda, até o dia 15 de cada mês, o montante das operações abrangidas pelo regime de substituição tributária, efetuadas no mês anterior, bem como o valor do imposto retido. (RICMS-MA/2003, Anexo 4.32) 폷 IOB Perguntas e Respostas IPI - Destaque a menor em nota fiscal 1) Como proceder quando o IPI for destacado a menor na nota fiscal? R.: Se o IPI for destacado a menor na nota fiscal original, o contribuinte deverá emitir nota fiscal complementar para destacar a diferença desse imposto, desde que não tenha sido iniciado qualquer procedimento de fiscalização. Essa nota fiscal será escriturada no livro Registro de Saídas, nas colunas “Documento Fiscal”, “Valor Contábil”, “Valor do IPI” e “Observações”, com indicação, nesta última coluna, do número e da data de emissão da nota fiscal original. Da mesma forma, na coluna “Observações”, onde se encontra escriturada a nota fiscal original, devem ser mencionados os dados da nota fiscal complementar. Ressalte-se que, se a nota fiscal complementar for emitida fora do período de apuração, o IPI deverá ser recolhido com os acréscimos legais incidentes, se após o prazo de recolhimento, por meio de Darf emitido especialmente para esse fim. Nesse caso, para evitar o recolhimento em duplicidade, o contribuinte fará o estorno do IPI lançado no livro 4 MA abicmact_06964_28.ind 4 Registro de Saídas diretamente no item 004 - “Estornos de Débitos” do livro Registro de Apuração do IPI. (RIPI/2002, art. 205 e art. 333, XII, § 5o) IPI - Importação - Alíquota aplicável 2) A alíquota aplicada na revenda de produtos importados é a mesma utilizada na importação? R.: Sim. A alíquota do IPI é a mesma a ser utilizada pelo importador no desembaraço aduaneiro e na revenda desses produtos, de acordo com sua classificação fiscal (NCM), prevista na Tabela de Incidência do IPI, aprovada pelo Decreto no 6.006/2006, ressalvada a alteração na legislação ocorrida após a importação. Assim, se na importação a alíquota utilizada for de 10%, por exemplo, na revenda também será aplicada 10%. Se após a importação essa alíquota for alterada para mais ou para menos, na revenda o importador utilizará a alíquota vigente no momento da saída da mercadoria, que é o momento em que ocorre o fato gerador do IPI. (RIPI/2002, art. 34, II, e art. 130, e TIPI/2006) Informativo - Abr/2008 - No 15 - Boletim IOB 01/04/2008 16:38:15 Informativo ICMS - IPI e Outros IPI - Alíquotas e cálculo do imposto 3) Quais são as alíquotas e como é calculado o IPI? R.: Todos os produtos têm um código, denominado classificação fiscal, baseado na Nomenclatura Comum do Mercosul (NCM), que é composto de 8 algarismos, na forma XXXX.XX.XX. A TIPI/2006 traz a NCM, a descrição das mercadorias e a respectiva alíquota. As alíquotas do imposto variam de acordo com a classificação fiscal do produto, e o imposto será calculado mediante a aplicação das alíquotas constantes da TIPI/2006 sobre o valor tributável dos produtos (base de cálculo), salvo se houver outra modalidade de cálculo prevista em legislação específica. (RIPI/2002, art. 130, e TIPI/2006) ICMS/MA - Documentos fiscais - Carta de correção 6) Em quais hipóteses é admitida a carta de correção para regularizar documentos fiscais? R.: A legislação maranhense permite a utilização de carta de correção para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com: a) as variáveis que determinam o valor do imposto, tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; b) a correção de dados cadastrais que implique mudança do remetente ou do destinatário; c) a data de emissão ou de saída. (RICMS-MA/2003, art. 123, § 1o-A) IPI - Alíquota fixa e específica 4) O que é alíquota fixa ou específica do IPI? ICMS/MA - Documento fiscal Inidôneo R.: Em geral, o IPI é calculado mediante a aplicação das alíquotas dos produtos, as quais constam da TIPI/2006, sobre o respectivo valor tributável. Contudo, essa regra não se aplica a determinados produtos, como, por exemplo, chocolates, sorvetes, bebidas, cigarros e outros. 7) Quando o documento fiscal é considerado inidôneo? Esses produtos sujeitam-se ao imposto, na forma da Lei no 7.798/1989, por unidade ou por determinada quantidade, em alguns casos, em função da capacidade e da natureza do acondicionamento em que estão contidos. a) omita as indicações determinadas na legislação; (RIPI/2002, arts. 130 e 139, e TIPI/2006) IPI - Alíquotas - Majoração - Princípio da anterioridade 5) A legislação que majora alíquotas do IPI pode ser aplicada no mesmo exercício de sua publicação? R.: Sim. As alíquotas do IPI podem ser instituídas ou alteradas a qualquer momento e aplicadas no mesmo exercício de publicação da lei que as instituiu ou as aumentou. Para esse imposto não se aplica o princípio da anterioridade; contudo, deve ser respeitada a anterioridade nonagesimal (noventena). (Constituição Federal de 1988, art. 150, III, “b” e “c”, § 1o, e art. 153, IV) Boletim IOB - Informativo - Abr/2008 - No 15 abicmact_06964_28.ind 5 R.: Salvo disposição especial em contrário, é considerado inidôneo, para todos os efeitos fiscais, fazendo prova apenas em favor do Fisco, o documento que: b) não seja o legalmente exigido para a respectiva operação ou prestação; c) não guarde as exigências ou os requisitos previstos na legislação; d) contenha declarações inexatas, esteja preenchido de forma ilegível ou apresente emendas ou rasuras que lhe prejudiquem a clareza; e) apresente divergências entre os dados constantes de suas diversas vias; f) não esteja autenticado, na forma estabelecida pelo titular da Receita Estadual; g) seja emitido por contribuinte cuja inscrição tenha sido baixada; h) tenha sido declarado, por ato da área de Arrecadação, desaparecido ou extraviado. (RICMS-MA/2003, art. 124-A) MA 5 01/04/2008 16:38:16 Informativo ICMS - IPI e Outros ICMS/MA - Documentos fiscais - Indicação de benefício fiscal 8) O documento fiscal que acobertar operação ou prestação beneficiada no âmbito do ICMS deve conter a informação do benefício? R.: Sim. Quando a operação estiver beneficiada por isenção e por redução de base de cálculo ou amparada por imunidade, não-incidência, diferimento ou suspensão de recolhimento do imposto, essa circunstância será mencionada no documento fiscal, indicando-se o dispositivo legal ou regulamentar respectivo. (RICMS-MA/2003, art. 126) c) atraso no pagamento do ICMS por período superior a 90 dias; d) quando for declarado remisso. (RICMS-MA/2003, art. 99, § 1o) ICMS/MA - Cadastro de Contribuintes do ICMS Hipóteses de cancelamento 10) Em quais hipóteses a inscrição no Cadastro de Contribuintes do ICMS poderá ser cancelada de ofício? R.: A inscrição será cancelada de ofício quando: a) for constatada a cessação da atividade; ICMS/MA - Cadastro de Contribuintes do ICMS Hipóteses de suspensão b) for constatada simulação da existência legal do estabelecimento; 9) Em quais hipóteses a inscrição no Cadastro de Contribuintes do ICMS poderá ser suspensa de ofício? c) for comprovada a falsidade dos dados cadastrais declarados ao Fisco; R.: O contribuinte terá suspensa de ofício sua inscrição sempre que se configurar uma das seguintes condições: a) falta da apresentação de Declaração de Informação Econômico Fiscal (Dief), por 90 dias consecutivos; b) deixar de apresentar a Declaração de Informações do Valor Adicionado (Diva), no prazo; 6 MA abicmact_06964_28.ind 6 d) for comprovada a inexistência do estabelecimento para o qual foi obtida a inscrição; e) ocorrer simulação da realização de operações ou prestações; f) seu quadro societário for composto por interpostas pessoas. (RICMS-MA/2003, art. 100) ◙ Informativo - Abr/2008 - No 15 - Boletim IOB 01/04/2008 16:38:16