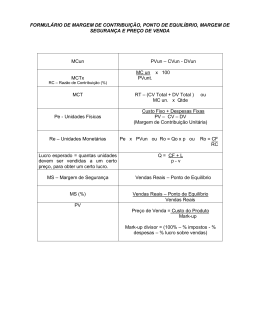

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 04: FINANCIAMENTO, PONTO DE EQUILÍBRIO E PARÂMETROS DE AVALIAÇÃO DE PROJETOS TÓPICO 03: PONTO DE EQUILÍBRIO OPERACIONAL 2.1 INTRODUÇÃO A análise do ponto que equilíbrio operacional permite a determinação do valor das receitas operacionais líquidas necessárias para igualarem-se à soma dos custos e despesas ocorridas no processo de produção, ou seja, o ponto de equilíbrio operacional é aquele no qual a receita operacional líquida produz um lucro operacional igual a zero. Conforme Holanda (1973), o ponto de equilíbrio identifica o volume de produção ou o nível de utilização da capacidade instalada em que as receitas são iguais aos custos. Abaixo desse ponto a empresa tem prejuízo; acima, tem lucro. Vale lembrar que, para obter lucro, qualquer empresa precisa gerar um volume de receitas operacionais líquidas que ultrapasse a soma dos custos, despesas e impostos. Então, somente a partir de um determinado volume de receitas é que obterá lucro. Para se determinar esse ponto de equilíbrio, o primeiro passo é identificar na estrutura de custos e despesas: CUSTO FIXO A parte fixa (custo fixo), que é aquela cujos valores não são influenciados pelo volume de vendas, ou seja, que não alteram com o aumento ou redução da quantidade comercializada; CUSTO VARIÁVEL A parte variável (custo variável), que está diretamente relacionada ao volume de vendas. Se este sobe, a parte variável dos custos também sobe; se o volume de vendas cai, a parte variável dos custos também sobre uma queda. Identificados os componentes fixos da estrutura de custos, determina-se o seu valor. Naturalmente, esse valor pode sofrer alterações como em qualquer despesa ou custo, no entanto estas variações não serão nunca ocasionadas em função do volume de vendas. O Ponto de Equilíbrio nasce da conjugação dos Custos e Despesas Totais com as Receitas Totais. Estas, numa economia de mercado, têm uma representação macroeconômica também não linear; isto é, para o mercado como um todo — de computadores, por exemplo —, tende a haver uma inclinação para menos, já que cada unidade adicional tenderia a ser capaz de produzir menor receita. Para uma empresa em particular, é quase certo que isso não ocorra, por ter ela um preço relativamente estável para seu produto, fazendo com que sua receita total seja tal preço vezes o número de unidades vendidas; com isso, sua representação seria de fato linear: As alterações de preços provocariam o mesmo impacto que sobre os Custos Variáveis, isto é, inclinando para mais ou para menos a curva. Simplificando nossas visualizações e admitindo como absolutamente lineares as representações tanto das Receitas quanto dos Custos e Despesas, teremos a seguinte reprodução gráfica do Ponto de Equilíbrio: Até esse ponto, a empresa está tendo mais Custos e Despesas do que Receitas, encontrando-se, por isso, na faixa do Prejuízo; acima, entra na faixa do Lucro. Esse ponto é definido tanto em unidades (volume) quanto em reais. Abaixo desse ponto, a empresa tem prejuízos; acima, tem lucros. Graficamente, como pode se verificar, esse ponto está representado pela interseção das curvas da receita total e custos totais, ou seja: RT = CT. Dado que RT = pv.Q e CT = CF + CV, segue-se que, no ponto de nivelamento, em termos de quantidades produzidas: Onde: pv = preço; Q = quantidades físicas de produção; CT = custo total; CV = custo variável total; cv = custo variável unitário ou médio. Ressalte-se que pv – cv corresponde à margem de contribuição unitária. A margem de contribuição é o valor que sobra da receita operacional líquida após serem deduzidos os custos e despesas variáveis. É o valor que resta para fazer frente aos custos e despesas fixas. Assim temos: Se formos colocar esta fórmula em termos percentuais teremos uma nova fórmula, assim representada: Pode-se determinar o ponto de equilíbrio operacional, em termos de: I – Receita Total II – Em proporção das receitas totais (a 100%) ou grau de utilização da capacidade: TIPOS DE PONTO DE EQUILÍBRIO • PONTO DE EQUILÍBRIO CONTÁBIL PE ECONÔMICO = ($CUSTOS E DESP.FIXAS) + ($REMUNERAÇÃO DO CAPITAL) / $MARGEM DE CONTRIBUIÇÃO UNITÁRIA. • PONTO DE EQUILÍBRIO ECONÔMICO PE ECONÔMICO = ($CUSTOS E DESP.FIXAS) + ($REMUNERAÇÃO DO CAPITAL) / $MARGEM DE CONTRIBUIÇÃO UNITÁRIA. • PONTO DE EQUILÍBRIO FINANCEIRO PE FINANCEIRO = ($CUSTOS E DESP.FIXAS) - ($DESPESAS NÃO DESEMBOLSÁVEIS) / $MARGEM DE CONTRIBUIÇÃO UNITÁRIA. DECISÕES DO PONTO DE EQUILÍBRIO EXEMPLO : CUSTOS FIXOS E DESPESAS FIXAS .... $ 27.000,00 PREÇO DE VENDA /unid .......................... $ 14,00 CUSTOS VARIÁVEIS /unid ...................... $ 8,00 PONTO DE EQUILÍBRIO em quantidades vendidas = 27.000,00 = 4.500 unidades Suponhamos uma empresa com os seguintes dados: A empresa obterá seu ponto de Equilíbrio em quantidade quando suas Receitas Totais equalizarem seus Custos e Despesas Totais: Pe= 100CF/ Rt- CVT CF= R$ 3,34 mi CVT= R$ 8,44 mi Rt= R$ 15,23 mi Pe = 100 X 3,34/ 15,23-8,41 = 48,97% FONTES DAS IMAGENS Responsável: Professor Raimundo Eduardo Silveira Fontenele Universidade Federal do Ceará - Instituto UFC Virtual

Baixar