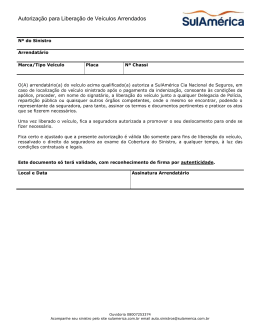

SEFAZ/CRF 1.ª CÂMARA DE JULGAMENTO ACÓRDÃO N.097/09 REVISÃO DE OFÍCIO N.00083/09-7-CRF PROCESSO N.06157/08-7-SEFAZ RECORRENTE:PRODACE/PGE RECORRIDA:FAZENDA PÚBLICA ESTADUAL INTERESSADA:ROOSEVELT CORDEIRO P. DE MELO RELATOR:EVA CHÃ DATA DA PUBLICAÇÃO:11.09.09 EMENTA 1-IPVA. 2-AINF. 3-IPVA NÃO RECOLHIDO. 4-COMPROVADO NOS AUTOS ERRO NA IDENTIFICAÇÃO DO PROPRIETÁRIO DO VEÍCULO. 5-REVISÃO DE OFÍCIO CONHECIDA E PROVIDA PARA REFORMAR A DECISÃO DE PRIMEIRA INSTÂNCIA. 6AÇÃO FISCAL IMPROCEDENTE. 7-DECISÃO UNÂNIME. RELATÓRIO O interessado, proprietário do veículo inscrito no cadastro de contribuintes do IPVA com o RENAVAM nº 69.061.840-9, já qualificado nos autos, foi autuado através do AINF nº 116.743-0, lavrado em 14/12/2007, por haver deixado de recolher o IPVA referente ao exercício de 2003, resultando no lançamento do crédito fiscal de R$ 1.286,75 (mil duzentos e oitenta e seis reais e setenta e cinco centavos), atualizado até a data da lavratura. Foram dados como infringidos o Art. 153 da Lei Complementar 19/97 (CTE) c/c art.4º da Resolução nº 007/2002-GSEFAZ/AM, sendo aplicada a penalidade prevista no Art. 33 do Regulamento do IPVA aprovado pelo Decreto Estadual nº 9.176/85. O autuado foi cientificado pelos correios e posteriormente por edital, sendo julgado à revelia em 24/11/2008. Através da Decisão nº 1069/2008 a Douta Auditoria Tributária julgou Procedente o AINF. Após lavrado o Termo de Perempção, acolhendo a Promoção nº 120/2009 a PRODACE/PGE encaminhou os autos a este CRF em 10/03/2009, com a informação de que o veículo “é objeto de contrato de arrendamento mercantil (leasing)” e que o AINF deveria ter sido lavrado contra a empresa detentora da propriedade do veículo, ou seja, BRADESCO LEASING S/A ARR. MERC. e não do arrendatário, por não ser este o proprietário. Em anexo, às fls. 44 a 45, encontram-se as telas de cadastro do veículo no DETRAN, que comprovam a informação. Os autos foram admitidos por este CRF em 23/03/2009, como Pedido de Revisão de Ofício e encaminhados à Representação Fiscal para análise e emissão de Parecer Jurídico. A Representação Fiscal manifesta-se nos autos por meio do Parecer nº 049/2009. É o relatório. VOTO Preliminarmente, é de reconhecer-se que o Pedido de Revisão de Ofício tem condições de ser apreciado por esta Câmara, visto que atende aos requisitos de Admissibilidade, previstos na legislação do Processo Administrativo Tributário. A questão fundamental neste processo é saber se é realmente devido o lançamento efetuado pela SEFAZ por meio deste AINF, ao arrendatário do veículo de RENAVAM nº 69.061.8409 , já qualificado nos autos, por haver deixado de recolher o IPVA referente ao exercício de 2003. Em análise aos autos verifica-se que se trata de veículo cedido pelo regime de arrendamento mercantil pela empresa BRADESCO LEASING S/A ARR. MERCANTIL O Código Tributário Nacional prevê em seu artigo 124, II, dentre outros, que são solidariamente obrigadas as pessoas expressamente designadas por lei. Verifica-se ainda que razão assiste à PRODACE/PGE em apontar ilegalidade neste AINF, já que a Lei nº 1.743/85, que instituiu o IPVA no Estado do Amazonas, assim como o Código Tributário Estadual, Lei Complementar nº 19/97, vigente à época do fato gerador (2003), não previam a figura do responsável por solidariedade daquele imposto, o que só aconteceu a partir de janeiro de 2007, estando, portanto, obrigado ao recolhimento do tributo somente o que tinha relação pessoal e direta com o fato gerador, ou seja o adquirente ou proprietário, de acordo com o art. 121, parágrafo único, Inciso II, do Código Tributário Nacional. Considerando que em contrato de leasing a transferência de propriedade só ocorre por ocasião da opção de compra do bem pelo arrendatário, e que tal fato ainda não havia ocorrido por ocasião da ação fiscal, entendo que o contribuinte contra quem deveria ter sido lavrado o auto em deslinde seria o BRADESCO LEASING S/A ARRENDAMENTO MERCANTIL Diante do exposto, acompanho a manifestação da Representação Fiscal e voto pelo conhecimento e Provimento do Pedido de Revisão de Ofício, para modificar a decisão da Auditoria Tributária e julgar Improcedente a Ação Fiscal. É o voto ACÓRDÃO Vistos, relatados e discutidos os autos deste Processo, em que é interessado ROOSEVELT CORDEIRO P. DE MELO, acordam os membros da 1.ª Câmara do Conselho de Recursos Fiscais, por unanimidade, conhecer e dar provimento ao Pedido de Revisão de Ofício para reformar a decisão prolatada em 1ª instância e julgar Improcedente a ação fiscal. Participaram do julgamento os Conselheiros: Alísio Cláudio Barbosa Ribeiro, Carlos Onofre de Bessa, Carolina Maria Olimpio Gálaxe, Eva Simone Tuma Chã, Roberto de Lima Caminha Filho, Teófilo Gomes da Silva Neto. Sala de reunião da 1.ª Câmara do Conselho de Recursos Fiscais, em Manaus, 24 de agosto de 2009 . ALÍSIO CLÁUDIO BARBOSA RIBEIRO Presidente EVA SIMONE TUMA CHÃ Conselheira Relatora ADRIANE SIMÕES ASSAYAG RIBEIRO Representante Fiscal

Download