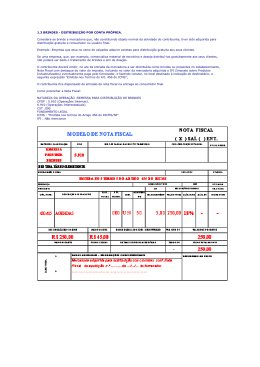

BRINDES - DISTRIBUIÇÃO POR CONTA E ORDEM DE TERCEIROS Página 1 de 1 1.4 – BRINDES - DISTRIBUIÇÃO POR CONTA E ORDEM DE TERCEIROS. O estabelecimento fornecedor poderá proceder à entrega de brindes ou presentes em endereço de pessoa diversa da do adquirente, sem consignar o valor da operação no documento de entrega, desde que: 1- No ato da operação, emita Nota Fiscal tendo como destinatário o adquirente, que conterá, além dos demais requisitos, a observação "Brinde ou Presente a ser entregue a ......, à ......, nº ......, pela Nota Fiscal nº ......, Série ......, desta Data"; 2- Emita Nota Fiscal para a entrega da mercadoria à pessoa indicada anotação do valor, que conterá, além dos demais requisitos: pelo adquirente, dispensada a 2.1 a natureza da operação: "Entrega de Brinde" ou "Entrega de presente"; 2.2 o nome e o endereço da pessoa a quem será entregue a mercadoria; 2.3 a data da saída efetiva da mercadoria; 2.4 a observação: "Emitida nos Termos do Art. 458 do RICMS, conjuntamente com a Nota Fiscal nº ...., Série ...., desta Data". O estabelecimento adquirente sendo contribuinte deverá emitir Nota Fiscal na data da Nota Fiscal de entradas incluindo o IPI, se devido, na Base de Cálculo do ICMS e mencionar a seguinte expressão: “Emitida nos Termos do Item 02 do parágrafo 4º do Art. 458 do RICMS, relativamente às mercadorias adquiridas pela Nota Fiscal nº ...., Série ...., de ../../..,Emitida por ......". pdfMachine - is a pdf writer that produces quality PDF files with ease! Get yours now! “Thank you very much! I can use Acrobat Distiller or the Acrobat PDFWriter but I consider your product a lot easier to use and much preferable to Adobe's" A.Sarras - USA http://www.sitecontabil.com.br/consultas/link/1.4.htm 09/03/2009

Baixar