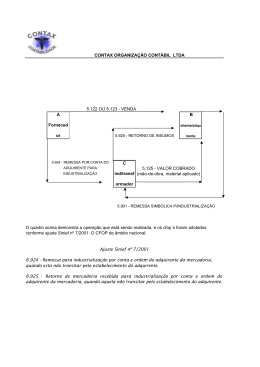

GOVERNO DO ESTADO SECRETARIA DA FAZENDA DA BAHIA PARECER Nº 10520/2009 DATA: 19/06/2009. ICMS. Operação de venda de mercadorias à ordem, conforme o Art. 413 do RICMS-BA. É devida a antecipação parcial na situação em que a Consulente seja o adquirente originário numa operação de venda interestadual de mercadoria, com a ocorrência do fato gerador do ICMS, por se tratar de mercadorias para comercialização conforme dispõe o Art.352-a do RICMS-Ba. A consulente, empresa acima epigrafada, inscrita como Microempresa - Simples Nacional no Cadastro Estadual, tendo como Atividade Econômica Principal o Comércio varejista de móveis - CNAE nº 4754-7/01, dirige consulta a esta Administração Tributária, nos moldes do Regulamento do Processo Administrativo Fiscal, aprovado pelo Dec. Nº 7.629/99, solicitando orientação à questão a seguir exposta: Quero saber se a compra feita fora do Estado com o CFOP 6.119, paga-se a antecipação parcial? RESPOSTA: No tocante à matéria objeto da presente consulta, temos a informar que o RICMS-Ba trata da venda à ordem no Art. 413, havendo a caracterização neste artigo de uma operação triangular que envolve o adquirente originário, o vendedor remetente e o destinatário da mercadoria. Na venda do adquirente originário para o destinatário será emitida nota fiscal com destaque do ICMS, quando devido, nos termos do inciso I do Art. 413 e o CFOP a ser utilizado será o 6.120, transcrito abaixo: "6.120 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem". Na remessa da mercadoria pelo vendedor remetente para o destinatário, será emitida a nota fiscal que acompanhará a mercadoria no seu transporte, não havendo o destaque do ICMS, nos termos do Art.413, inciso II, alínea "a do RICMS-Ba e o CFOP a ser utilizado será o 6.923. "6.923 - Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem Classificam-se neste código as saídas correspondentes à entrega de mercadorias por conta e ordem de terceiros, em vendas à ordem, cuja venda ao adquirente originário, foi classificada no código "6.119 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem". Por sua vez, o vendedor remetente emitirá a nota fiscal de venda em nome do adquirente originário com destaque do ICMS, se devido, nos termos do Art.413, inciso II, alínea "b" deste Diploma Legal e o CFOP a ser utilizado será o 6.119. "6.119 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem" Dessa forma, sendo a Consulente o adquirente originário numa operação de venda interestadual de mercadoria, com a ocorrência do fato gerador do ICMS, é devida a antecipação parcial por se tratar de mercadorias para comercialização conforme dispõe o Art.352-a do RICMS-Ba. Transcrição dos Artigos do RICMS-Ba abordados nesta Consulta: Art. 413. Nas vendas à ordem, por ocasião da entrega global ou parcelada da mercadoria a terceiro, deverá ser emitida Nota Fiscal: 1/2 I - pelo adquirente originário, com destaque do ICMS, quando devido, em nome do destinatário das mercadorias, consignando-se, além dos demais requisitos, o nome do titular, o endereço e os números de inscrição, estadual e no CGC, do estabelecimento que irá efetuar a remessa; II - pelo vendedor remetente: a) em nome do destinatário, para acompanhar o transporte das mercadorias, sem destaque do ICMS, na qual, além dos demais requisitos, constarão: 1 - como natureza da operação, a expressão "Remessa por conta e ordem de terceiro"; 2 - o número de ordem, a série e a data da emissão da Nota Fiscal de que trata o inciso anterior, bem como o nome, o endereço e os números de inscrição, estadual e no CGC, do seu emitente; b) em nome do adquirente originário, com destaque do ICMS, quando devido, na qual, além dos demais requisitos, constarão: 1 - como natureza da operação, a expressão "Remessa simbólica - venda à ordem"; 2 - o número de ordem, a série e a data da emissão da Nota Fiscal prevista na alínea anterior, bem como o número de ordem, a série, a data da emissão e o valor da operação constante na Nota Fiscal de simples faturamento." "Art. 352-A. Ocorre a antecipação parcial do ICMS nas entradas interestaduais de mercadorias para fins de comercialização, a ser efetuada pelo próprio adquirente, independentemente do regime de apuração adotado, mediante a aplicação da alíquota interna sobre a base de cálculo prevista no inciso IX do art. 61, deduzido o valor do imposto destacado no documento fiscal de aquisição." Ressaltamos, por fim, que dentro de 20 (vinte) dias após a ciência da resposta à consulta, a Consulente deverá acatar o entendimento estabelecido na mesma, ajustandose à orientação recebida, se for o caso, efetuando o pagamento das quantias porventura devidas. É o parecer Parecerista: VANIA FERRARI RAMOS GECOT/Gerente: 19/06/2009 – SANDRA URANIA SILVA ANDRADE DITRI/Diretor: 19/06/2009 - JORGE LUIZ SANTOS GONZAGA 2/2

Baixar