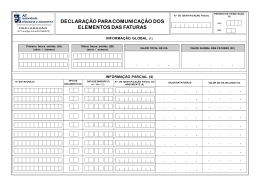

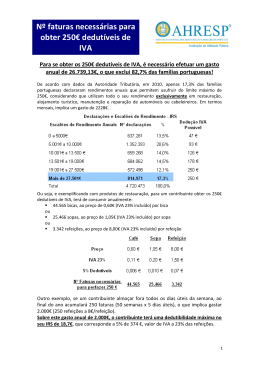

INFORMAÇÃO SOBRE REGRAS DE FATURAÇÃO/MERCADORIAS E OUTRAS REGRAS CONTABILÍSTICAS Só os Técnicos Oficiais de Contas estão habilitados técnica e legalmente a responsabilizarem-se pela sua contabilidade. Para que a contabilidade tenha credibilidade, é necessário que a mesma reporte com verdade os negócios da Empresa, e que os movimentos contabilísticos sejam efetuados corretamente e de acordo com o SNC. É também condição que as empresas e empresários com contabilidade organizada, disponham de uma conta bancária através da qual devem ser movimentados os pagamentos e recebimentos respeitantes à atividade desenvolvida. A falta destes meios de análise e controlo poderão levar a Administração Fiscal a não dar credibilidade à contabilidade, sujeitando o contribuinte a uma presunção de resultados e consequente lançamento do imposto, que pode ser grave e financeiramente dolorosa. O método indiciário é aplicado ao contribuinte sempre que se detetem situações anómalas. O ónus da prova compete ao contribuinte, pelo que é obrigatório, provar que os rendimentos auferidos são os efetivamente declarados. A contabilidade tem de evidenciar uma margem bruta correta. Nas ações de fiscalização, além de outro tipo de análise e controlo, os fiscais poderão fazer o inventário das existências naquela data. As épocas de saldos deverão estar perfeitamente definidas e enquadradas, por causa das grandes baixas de preços. Informações fiscais e de gestão Disponibilizamos mensalmente um Mapa de Exploração e um Tableau de Board, permitindo, assim, que todos os nossos clientes analisem a evolução dos seus negócios, resultados, e alguns aspetos patrimoniais e indicadores de gestão. Esta informação é um desafio que fazemos mensalmente aos nossos clientes, de modo a sensibilizá-los para a discussão e análise dos seus resultados. Assumimos as nossas responsabilidades disponibilizando informação. Assumam as vossas, discutindo e analisando os vossos resultados! Aconselhamos, que sempre que sejam iniciados contactos com clientes ou fornecedores, se peça cópia do cartão de contribuinte, ou solicite o número com o qual se pode confirmar se o mesmo é válido ou inválido, evitando assim, vendas a entidades falsas ou compras, das quais podemos deduzir o IVA indevidamente e a empresa ser mais tarde penalizada. Referimos, a seguir, alguns dos aspetos fundamentais que darão credibilidade e garantia técnica à Administração Fiscal. Fornecedores e clientes Ter contas correntes, manuais ou informatizadas. Enviar para contabilização as faturas no mês de processamento. Para ser permitida a dedução do IVA e para que não seja contestada a sua validade pela Administração Fiscal, verificar se as faturas ou documentos equivalentes emitidos pelo fornecedor, obedecem a todos os requisitos legais, e se as vendas ou serviços prestados estão devidamente explicitados. Nos pagamentos e recebimentos o recibo deixou de ser obrigatório. É válida e suficiente a fotocópia do cheque emitido ou o justificativo da transferência bancária. No entanto sempre que seja solicitado, o recibo deve ser emitido, o qual junto com o documento bancário faz prova de quitação. Listagem de Clientes e fornecedores É obrigatório apresentar anualmente duas listagens, de clientes e fornecedores, referentes às transações internas efetuadas com todos os sujeitos passivos de IVA, cujo valor ultrapasse por ano os €25.000. O cumprimento desta obrigação implica um controlo complementar, já que são registadas todas as transações com IVA incluído, sendo abatidas as notas de crédito referentes a devoluções e descontos de quantidade. Nas transações efetuadas com sujeitos passivos de IVA, é obrigatória a indicação do número de contribuinte independentemente de se abrir conta corrente ou não. Notas de Crédito Na emissão de notas de crédito com IVA, a sua dedução só pode ser efetuada se a entidade emissora tiver na sua posse a confirmação de receção assinada pelo destinatário, a qual comprova que o mesmo tomou conhecimento e que vai regularizar o IVA a favor do Estado. Bancos Ter conta aberta em nome da sociedade ou do empresário em nome individual e efetuar os movimentos através da mesma, sem a qual a contabilidade da empresa não oferece credibilidade. Imobilizado Possuir registo do imobilizado de modo a permitir o seu controlo, através de fichas criadas para cada bem onde serão indicados todos os movimentos desde a aquisição, às amortizações e possível venda ou abate. Letras Ter livros de registo de letras a receber e letras a pagar quando se opere com saques ou aceites. As sociedades com capital superior a €4,987.98, e que emitam mais de 1.000 letras por ano, são obrigadas a ter impresso próprio para letras e livranças. Informações sobre vendas e Novas Regras de Faturação Alterações de 2013 • • • • • Obrigatoriedade de emissão de faturas para todas as entidades independentemente do valor de emissão; Deixam de existir todos os documentos equivalentes a fatura, tais como vendas a dinheiro, talões de venda, fatura-recibo, e surge a fatura simplificada; Passa a ser obrigatório comunicar à AT todos os documentos de faturação emitidos, até ao dia 25 do mês seguinte à emissão do documento. Esta comunicação poderá ser efetuada à AT por transmissão eletrónica em tempo real, integrada em programa de Faturação eletrónica através de webservice; através do envio do ficheiro SAF-T (PT) mensal, e por inserção direta dos dados da fatura no Portal das Finanças; Passa a ser obrigatório comunicar à AT os elementos dos documentos de transporte, antes do seu início, a partir de 1 de Maio de 2013. A partir de 1 de Janeiro de 2013, a Portaria 22-A 2012 define também como obrigatória a Certificação de software para volume de faturação a partir de €100.000. Alterações de 2014 Alterações ao SAFT: • Incorporação de mudanças no que diz respeito à forma como deve ser apresentada a informação dos documentos provenientes de soluções externas ao software principal e/ou dos documentos emitidos originariamente em préimpressos. Alterações na identificação e impressão de documentos: • • • • • Relativamente às séries, foram introduzidas restrições ao nível da numeração sequencial, tendo obrigatoriamente que iniciar-se em 1 e não podendo nela conter outra informação, como por exemplo, o ano ou n.º terminal informático; Na impressão de documentos, a data deverá constar e aparecer no formato AAAA-MM-DD; As guias de transporte, faturas e respetivos documentos retificativos não devem conter valores negativos. Com exceção dos casos de anulação de registos que já integram a fatura ou para acerto de estimativas nas prestações de serviços continuadas; A denominação, NIF e domicílio do emitente deve ser impresso no documento, ainda que esta informação conste em papel pré-impresso de origem tipográfica; Ao imprimir faturas criadas de duplicados (por inoperacionalidade do sistema) que não integram a cópia de segurança, deve, obrigatoriamente, aparecer a expressão “Cópia do documento original”+ sigla do documento + D + série + número do documento”. Exemplo: “Cópia do documento original- FTD 2013A/00099”. Alterações na integração de documentos através de duplicados que não integram a cópia de segurança (backup), quando houver necessidade de reposição de dados por inoperacionalidade do sistema: • Quando ocorrer uma situação de erro ou anomalia do programa, devem ser encerradas as séries em utilização e criadas novas, para prosseguir com a emissão de documentos, após a reposição da última cópia de segurança efetuada. Alterações no controlo de acessos e cópias de segurança: • • • A palavra-passe de acesso ao programa é obrigatória por utilizador e não pode ser vazia. O administrador não a pode conhecer nem a pode visualizar; Assegurar a realização de cópias de segurança de periodicidade obrigatória e/ou a manutenção de duas ou mais bases de dados simultâneas para que quando uma se corrompa a(s) outra(s) assegure(m) a continuidade da faturação; Possuir o controlo direto ou indireto da base de dados que utiliza e o registo do n.º de reposições de cópias de segurança (backup) efetuadas. Alterações ao nível das regras operacionais: • • • • • • Deixa de ser permitida a alteração do NIF na ficha de um cliente que tenha já documentos emitidos; Deixa de ser permitida a alteração do nome e da morada numa ficha de cliente já existente e com documentos emitidos, mas cujo NIF não foi fornecido; Deixa de ser permitida a alteração da descrição dos produtos ou serviços que já tenham sido usados em documentos de venda; Deixa de ser permitida a criação de notas de crédito relativas a documentos anteriormente anulados ou já totalmente retificados; Deixa de ser permitida a anulação de documentos sobre os quais já tenha sido emitido documento retificativo, ainda que parcial; Deixa de ser permitido o registo de devoluções em documentos de venda ou, no sentido inverso, deixa de ser permitido o registo de vendas em documentos de retificação. O software passará a alertar o utilizador caso a data e hora de sistema seja inferior à do último documento emitido, sendo nesse caso pedida a confirmação, antes da emissão, de que a data e hora de sistema se encontra correta. REGRAS DE TRANSPORTE DE MERCADORIAS Consideram-se bens em circulação, todos os que forem encontrados fora dos estabelecimentos próprios ou em veículos, no ato da carga ou descarga. Todos os bens em circulação e que possam ser objeto de comercialização, terão de ser acompanhados de dois exemplares do documento de transporte, se transportado pelo cliente. Se este for feito pelo fornecedor, então o documento deverá ser emitido em triplicado. Os documentos de transporte, além de conterem todos os elementos de identificação do vendedor e comprador, deverão mencionar a quantidade, proveniência e destino dos produtos transportados. Os documentos de transporte, quando o destinatário não seja conhecido na altura da saída dos bens do armazém, deverão ser processados globalmente. À medida que os produtos forem sendo vendidos, deverão fazer documentos de entrega, isto é, fatura, venda a dinheiro ou guia de remessa, fazendo referência ao respetivo documento global e utilizando o duplicado para justificar a saída dos bens. Quando, em relação aos bens em circulação, o seu detentor ou transportador declare que os mesmos não provêm de um sujeito passivo, poderá exigir-se prova da sua proveniência quando haja suspeitas da prática de infração fiscal, procedendo-se à apreensão provisória dos bens e dos veículos transportadores, se essa prova não for feita imediatamente. Além de outros muito específicos, não são considerados bens em circulação os mostruários entregues aos pracistas e viajantes, as amostras destinadas a ofertas de pequeno valor e o material de propaganda, em conformidade com os usos comerciais e que, inequivocamente, não se destinem a venda. As viaturas comerciais de uma empresa não podem transportar mercadorias de outra, a não ser que estejam licenciadas para o fazer. Que documentos podem ser considerados de transporte? A fatura, guia de remessa, nota de devolução, guia de transporte ou documentos equivalentes à guia de transporte. Que documentos não servem como documentos de transporte? • • • Vendas a dinheiro dado ter sido revogada a possibilidade de emitir documentos equivalentes a faturas. Fatura simplificada não pode ser utilizada como documento de transporte porque o regime de bens em circulação apenas permite que a utilização de uma fatura emitida com os elementos previstos no n.º 5 do art. 36.º do CIVA. Faturas ou guias de transporte não assinadas emitidas por aplicação não certificada Quando devem ser comunicados à AT os documentos de transporte? É obrigatória a comunicação à AT dos elementos dos documentos de transporte, antes do início do transporte.

Baixar