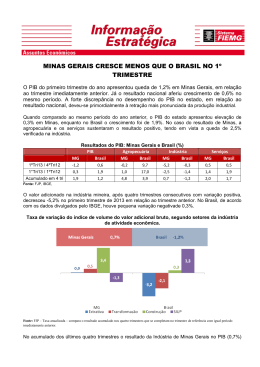

Agosto| 2013 China: novos pilotos, voando mais baixo A China passa por um processo de desaceleração econômica, praticamente ininterrupto, desde o primeiro trimestre de 2010, quando atingiu o pico de crescimento de 12,1% na comparação interanual. Em nossos últimos Comentários Macroeconômicos sobre a China, defendemos a tese de que teríamos uma dinâmica de pouso suave, ou seja, uma desaceleração gradual da atividade econômica, mas com alguma estabilização temporária no ritmo de crescimento. De fato, até a data do nosso último Comentário, em outubro de 2012, observamos uma trajetória suave de desaceleração até o segundo trimestre de 2012, atingindo 7,6% na comparação interanual, e, desde então, o crescimento médio se manteve estável. Esse crescimento médio, contudo, foi resultado de uma aceleração no último trimestre de 2012 e nova desaceleração na sequência. A seguir discutiremos o que ocorreu nesse interim e o que podemos esperar daqui pra frente. Dentre os componentes da oferta, a desaceleração desde 2010 é, sem dúvida, fruto da redução do crescimento no setor industrial. Isso não chega a ser uma surpresa, afinal a forte associação do ciclo econômico ao desempenho industrial é um fato estilizado na dinâmica de crescimento dos países. Na China, em particular, essa associação é particularmente forte pela própria elevada participação da indústria no PIB (45,3%). O ponto relevante é que a associação do PIB com a indústria ficou ainda mais forte – ao mesmo tempo em que sua participação no PIB caiu –, enquanto a relação com o setor de serviços (44,6% do PIB) se tornou muito mais fraca. Especificamente, a correlação histórica entre crescimento do PIB e da indústria na China é de 93%, enquanto entre o PIB e serviços é de 77%. Contudo, durante o período de desaceleração desde 2010 a correlação do PIB com a indústria passou para 99,4%, e com o setor de serviços se tornou negativa (-24%). Fica claro, portanto, que as dificuldades de crescimento estão concentradas no setor industrial, enquanto o setor de serviços tem uma dinâmica benigna, crescendo neste ano 8,3%, contra 7,6% da indústria e do PIB como um todo1. Vale lembrar, a propósito, que, como dissemos no Comentário de outubro, o fraco desempenho da indústria até aquele momento se devia, em grande medida, à desaceleração das exportações e do investimento. Mas o que ocorreu desde então? O governo que, em vista das consequências negativas dos estímulos trilionários de 2009, parecia pouco propenso a adotar medidas expansionistas mais fortes, mudou de ideia quando a taxa de crescimento se aproximou da meta de 7,5% (na prática, entendida como um piso). É importante lembrar que 2012 marcava a despedida daquele governo, e o risco de encerrar o mandato com crescimento abaixo da meta (pela primeira vez) certamente era um incômodo. Isto posto, a opção adotada foi por uma política liderada pelo crédito2. As concessões, que cresceram 9,8% no segundo trimestre de 2012 contra igual período de 2011, aceleraram para 93,3% no trimestre seguinte. Tipicamente, porém, o efeito da expansão do crédito sobre a atividade tende a se dar com alguma defasagem e, nesse sentido, a despeito do impulso creditício, o crescimento interanual do PIB, após registrar 7,6% no segundo trimestre, continuou desacelerando para 7,4% no trimestre seguinte. Nos últimos três meses do ano, porém, a economia mostrou aceleração, crescendo 7,9%. Ainda assim, dada a magnitude da expansão do crédito – que em apenas três meses representou um crescimento de 4,3 p.p. na relação crédito/PIB (acumulada em 12 meses) –, a aceleração pareceu modesta, o que fez com que a maioria do mercado apostasse na maior defasagem dos efeitos e, consequentemente, na continuidade da aceleração do crescimento nos trimestres seguintes. Isto dito, após o desapontamento com o crescimento de 7,7% no primeiro trimestre de 2013, portanto, uma desaceleração, foi ficando claro que a “eficiência” do crédito tinha diminuído. Em outras palavras, uma dada expansão do crédito hoje se traduz em menor quantidade de produto do que ocorria no passado. Embora não existam dados concretos para confirmar, a hipótese amplamente aceita é de que parte importante do crédito estaria sendo utilizada em finalidades que não agregam valor, como, por exemplo, a rolagem de dívidas antigas, sustentando a atividade de empresas menos eficientes3. Desfeitas as expectativas quanto aos efeitos defasados do crédito, as perspectivas de mercado para o crescimento deste ano, bem como 2014 e 2015 foram rapidamente revistas para baixo. Como tipicamente a literatura4 associa velocidade de crescimento da relação crédito/PIB a maior probabilidade de crises financeiras, não só o benefício da expansão do crédito (em termos de crescimento do produto) se reduziu, como os custos percebidos relacionados ao maior risco de uma crise financeira aumentaram. A relação crédito/PIB na China cresceu aproximadamente 70 p.p. desde 2009 e encontra-se hoje próxima a 200%. Ademais, outro aspecto importante é que, diferente do que ocorreu em 2009, a expansão de crédito mais recentemente se deu em linhas não bancárias, comumente chamadas na China de shadow banking, que são, em geral, modalidades com menor transparência e regulação. Nesse sentido, existe grande debate se a China sofrerá ou não uma crise financeira que reduziria rapidamente o crescimento econômico. Em que pesem as dificuldades inerentes a esse tipo de análise, em especial na China onde as informações são escassas e de qualidade duvidosa, por ora não acreditamos que o cenário de crise seja o mais provável, ainda que sua probabilidade tenha aumentado. Agosto| 2013 Em primeiro lugar, o tamanho da dívida externa é bastante baixo, próximo a 6% do PIB. Ademais, a evidência5 aponta que altas reservas internacionais (como é o caso da China, com US$3,5 trilhões) diminuem a probabilidade de crise em países emergentes. Isso sem falar na existência dos controles na saída de capitais da China. Ainda, é preciso notar que o alto endividamento chinês vis-à-vis outros países (mesmo alguns desenvolvidos) se deve ao endividamento do setor corporativo. Contudo, quando incorporamos o lado do ativo para termos uma noção mais clara da alavancagem desse setor, notamos, por exemplo, que a relação dívida/patrimônio líquido das empresas (listadas em bolsa) é baixa. Da mesma forma, a relação dívida líquida/EBITDA6, embora esteja crescendo, ainda é baixa. Não obstante, cabem aqui duas observações importantes. Ainda que esses e outros indicadores, do ponto de vista agregado, estejam em níveis confortáveis, existem setores em pior situação, como, por exemplo, a indústria pesada. Além disso, mesmo em termos agregados, a trajetória desses índices mostrou deterioração nos últimos anos. Portanto, é de suma importância a correção de rumo, a fim de evitar a continuidade dessa piora. Tomando tudo isso em conta e, na medida em que o novo governo, que tomou posse neste ano, parece ter o diagnóstico correto e se mostrou empenhado em controlar a expansão do crédito e melhorar a regulação financeira, o cenário central não parece de crise. Por fim, cabe apontar o que, de fato, esperamos daqui para frente. Para um horizonte mais curto, até o final deste ano, o mais provável parece ser alguma estabilização no ritmo de crescimento em torno de 7,5%. Para tanto, será necessário um esforço anticíclico, que está dentro das capacidades do governo. Isso seria importante para a capacidade dos novos governantes ancorarem expectativas e eles têm se mostrado comprometidos com isso. Desta vez, no entanto, a principal ferramenta deve ser a política fiscal. Os riscos para baixo, porém, parecem um pouco maiores. Para um horizonte mais longo, incluindo 2014, a tendência de desaceleração, associada principalmente às reformas, que buscam reduzir a participação dos investimentos no produto, e, portanto, o crescimento potencial, deve prevalecer. Em suma, embora a palavra de ordem deste governo hoje seja “estabilização”, a transição econômica em favor da maior participação do consumo no PIB, em detrimento do investimento, continua sendo o objetivo principal de médio e longo prazo dos novos líderes na China. Daniel Machry Brum Economista do Opportunity e Mestre em Economia pela PUC-Rio. 1 O setor primário representa apenas 10% do PIB e tem pouca relevância para a dinâmica de crescimento. 2 Embora a política fiscal também tenha sido utilizada, esta foi rapidamente revertida. 3 Uma hipótese complementar, que também não se pode confirmar, é a de que pela forma como é contabilizada a estatística de crédito na China, existe um potencial problema de dupla contagem que teria se agravado nos últimos tempos. 4 Por exemplo: Schularick, M.; Taylor, A. (2012). Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870–2008. American Economic Review, 102 (April): 1029–1061. 5 Por exemplo: Gourinchas, P.; Obstfeld, M. (2012). Stories of the Twentieth Century for the Twenty-First. American Economic Journal: Macroeconomics, 4 (January): 226-65. 6 EBITDA é uma sigla em inglês que significa "Lucro antes de juros, impostos, depreciação e amortização".

Baixar