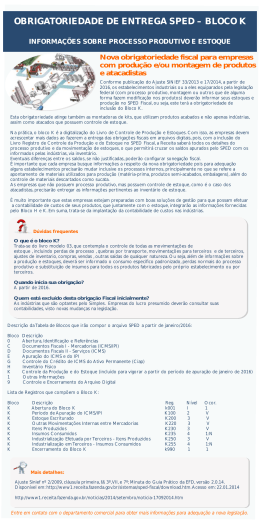

ANO XXVI - 2015 – 3ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 29/2015 IPI CONCEITO DE INDUSTRIALIZAÇÃO PARA FINS DE IPI ............................................................................................................. Pág. 175 ICMS – SC REGISTRO DA PRODUÇÃO E DO ESTOQUE NA ESCRITURAÇÃO FISCAL DIGITAL – BLOCO K ............................................ Pág. 177 IPI CONCEITO DE INDUSTRIALIZAÇÃO PARA FINS DE IPI Sumário 1. Introdução 2. Conceito 3. Modalidades 3.1 Transformação 3.2 Beneficiamento 3.3 Montagem 3.4 Acondicionamento ou Reacondicionamento 3.5 Renovação ou Recondicionamento 1. INTRODUÇÃO Nesta matéria será serão abordados aspectos fiscais referentes ao conceito de industrialização, em especial, em relação à incidência do IPI. 2. CONCEITO Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo. 3. MODALIDADES São modalidades de processos industriais a transformação, o beneficiamento, a montagem, o acondicionamento ou reacondicionamento e a renovação ou recondicionamento. São irrelevantes, para caracterizar a operação como industrialização, o processo utilizado para obtenção do produto e a localização e condições das instalações ou equipamentos empregados. 3.1 Transformação Considera-se transformação a operação que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova. 3.2 Beneficiamento Configura beneficiamento a operação que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto. 3.3. Montagem Configura montagem a operação que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal. 3.4 Acondicionamento ou Reacondicionamento Configura acondicionamento ou reacondicionamento a operação que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria. 3.5 Renovação ou Recondicionamento Configura renovação ou recondicionamento a operação que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização. IPI – ICMS E OUTROS TRIBUTOS – SANTA CATARINA – JULHO - 29/2015 175 ICMS – SC REGISTRO DA PRODUÇÃO E DO ESTOQUE NA ESCRITURAÇÃO FISCAL DIGITAL – BLOCO K Sumário 1. Introdução 2. Escrituração Fiscal Digital 3. Registro Da Produção E Do Estoque 4. Obrigatoriedade 1. INTRODUÇÃO A presente matéria visa proporcionar ao leitor uma visão introdutória quanto ao novo bloco que passa a compor a estrutura do arquivo eletrônico da Escrituração Fiscal Digital – EFD, o Bloco K, que substitui o Livro Registro de Controle de Produção e Estoque – modelo 3, dedicando-se, assim, ao registro digital da movimentação de insumos industriais e de mercadorias no estoque de contribuintes industriais, equiparados e comerciais atacadistas. 2. ESCRITURAÇÃO FISCAL DIGITAL A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Em suma, trata-se de uma forma digital de se escriturar e declarar à Secretaria da Fazenda Estadual e à Secretaria da Receita Federal do Brasil, com o envio das informações escrituradas em tempo real, eliminando-se assim a necessidade de envio de informações aos órgãos citados por meio de outras plataformas, como a GIA e o SINTEGRA. O arquivo digital deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente SPED. O arquivo divide-se em Blocos. São Eles: Bloco 0 – Abertura, Identificação e Referências; Blobo C – Documentos Fiscais I – Mercadorias (ICMS/IPI); Bloco D – Documentos Fiscais II – Serviços (ICMS); Bloco E – Apuração do ICMS e do IPI; Bloco G – Controle do Crédito de ICMS do Ativo Permanente – CIAP; Bloco H – Inventário Físico; Bloco K – Controle da Produção e do Estoque; Bloco 1 – Outras Informações; Bloco 9 – Controle e Encerramento do Arquivo Digital; O Bloco K – Controle da Produção e do Estoque é o objeto do presente treinamento, sendo dividido nos seguintes registros: Registro K001 – Abertura do Bloco K; Registro K100 – Período de Apuração do ICMS/IPI; Registro K200 – Estoque Escriturado; Registro K220 – Outras Movimentações Internas Entre Mercadorias; Registro K230 – Itens Produzidos; Registro K235 – Insumos Consumidos; Registro K250 – Industrialização Efetuada por Terceiros – Itens Produzidos; Registro K255 – Industrialização em Terceiros – Insumos Consumidos; Registro K990 – Encerramento do Bloco K. A seguir, serão abordados aspectos básicos inerentes a cada registro componente do Bloco K. 3. REGISTRO DA PRODUÇÃO E DO ESTOQUE – BLOCO K IPI – ICMS E OUTROS TRIBUTOS – SANTA CATARINA – JULHO - 29/2015 176 O Registro de Controle da Produção e do Estoque hodiernamente é realizado no Livro Fiscal Modelo 3, que, em 1º de janeiro de 2016, terá sua substituição obrigatória pelo Bloco K pelos contribuintes que se submetem à EFD, seja por opção, seja por obrigatoriedade. O Registro destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal. Este Registro destina-se à escrituração de documentos fiscais relativos às entradas e saídas de mercadorias, bem como os documentos de uso interno, referentes à sua movimentação no estabelecimento. Não serão objeto de escrituração as entradas de produtos destinados ao ativo fixo ou ao uso do próprio estabelecimento. Os registros serão feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de produtos, podendo a Secretaria da Receita Federal do Brasil e a Secretária do Estado, quando se tratar de produtos com a mesma classificação fiscal na TIPI, autorizarem o estabelecimento a agrupá-los numa mesma folha. 4. OBRIGATORIEDADE A adoção do Bloco K do Estoque para fins de registro da produção e do estoque em substituição ao Livro Fiscal Modelo 3 já é admitida de forma opcional, desde 1º de janeiro de 2015, e passará a ser obrigatória a partir de 1º de janeiro de 2016. Se sujeitam a tal obrigação os estabelecimentos industriais e os que a eles se equiparam, além dos estabelecimentos que exercem atividade de comércio atacadista. IPI – ICMS E OUTROS TRIBUTOS – SANTA CATARINA – JULHO - 29/2015 177

Baixar