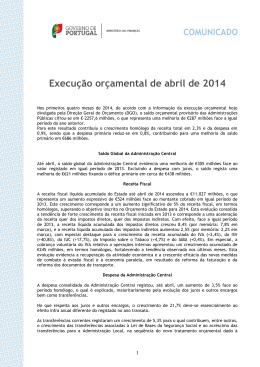

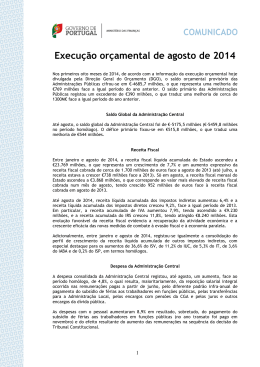

MACROECONOMIA CAP3-3 O ESTADO E AS FINANÇAS PÚBLICAS O ESTADO E AS FINANÇAS PÚBLICAS Definição e funções do orçamento do Estado Despesas e Receitas Saldos orçamentais e poupança pública O saldo orçamental e o rendimento Os efeito da politica fiscal sobre o saldo orçamental A dívida Pública INTERVENÇÃO DO ESTADO OU LIBERALISMO? John Maynard Keynes, 1883-1946 Adam Smith, 1723-1790 Milton Friedman, 1912-2006 FUNÇÕES E PAPEL DO ESTADO INTERVENÇÃO DO ESTADO OU LIBERALISMO? O papel do Estado na economia: Permanente discussão na teoria económica: agente regulador. “Liberais”: o Estado deve limitar-se regulação do funcionamento dos mercados. agente interveniente. “Intervencionistas”: maior intervenção do Estado Entre estes destacam-se os “keynesianos”. Funções do Estado Afectação de recursos e crescimento - eficiência Redistribuição do rendimento - equidade Estabilização - estabilidade 1. Definição e funções do Orçamento do Estado Finanças Públicas Confronto entre: Despesas do Estado (bens e serviços, investimento, transferências, juros da dívida pública, etc.) Receitas do Estado (impostos, contribuições para a segurança social, lucros de participações, etc.) Orçamento do Sector Público Administrativo (SPA) SPA = Administração Central, Administração Local e Segurança Social Orçamento: previsão das receitas e das despesas a realizar num determinado período de tempo Lei do Orçamento Autorização dada pela Assembleia da República para o exercício da actividade financeira do Estado num dado ano. 2. Despesa e Receitas Despesas correntes: Fazem-se no decurso de um ano e esgotam-se nesse mesmo ano: Vencimentos dos funcionários Aquisição de bens não duradouros Transferências correntes Juros da dívida pública Despesas de capital Realizam-se num determinado ano mas os efeitos prolongam-se nos anos seguintes Investimentos em capital fixo (infraestruturas, equipamentos, etc.) Compras de acções Reembolsos de empréstimos Transferências de capital Despesa pública Classificação funcional das despesas públicas Funções gerais de soberania Serviços gerais da Administração Pública, defesa, segurança e ordem pública Funções sociais Educação, saúde, segurança a acção sociais, habitação e serviços colectivos, serviços culturais, recreativos e religiosos Funções económicas Agricultura, indústria, transportes, comércio e turismo Outras funções (e. g. operações da dívida pública) Despesa pública D espesa do Sector Público Administrativo Portugal ( % do PIB) 50% 40% Despesa Total Despesa Corrente 30% 20% 1977 1979 1981 1983 1985 Fonte: Comissão Europeia (2006) 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 Despesa pública em percentagem do PIB 60 55 Euro area (13 count ries) Denmark 50 Germany Spain France 45 Net herlands Port ugal 40 Sweden Unit ed Kingdom 35 30 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Receita pública Receitas Públicas Receitas patrimoniais ou voluntárias Vendas, rendas, juros e lucros. Receitas coercivas ou obrigatórias Taxas Impostos Contribuições para a Segurança Social Multas, coimas, etc. Os impostos são a principal receita do Estado! Classificações dos impostos: Quanto à incidência redistributiva: Progressivos (a taxa média aumenta com o rendimento dos contribuintes). Regressivos (a taxa média diminui com o rendimento dos contribuintes). Porporcionais (a taxa média não se altera com o rendimento dos contribuintes). Quanto à base de incidência: Directos: Incidem directamente sobre o rendimento ou património. IRS e IRC são impostos directos. Indirectos: Incidem sobre os bens e serviços transaccionados no mercado. O IVA é um imposto indirecto. 3. Saldos orçamentais e poupança pública Saldo Orçamental (SO) = Receitas – Despesas Se SO > 0 temos um superávite (ou excedente). Se SO < 0 temos um défice. Publ O saldo orçamental vem: SO T G TR I Ou SO T G TR T tY G TR Mas uma alteração dos instrumentos de política orçamental provoca alterações no saldo orçamental. Essas alterações têm consequências sobre o stock de dívida pública. O saldo orçamental é uma variável endógena porque depende: das variáveis de política orçamental; do produto de equilíbrio. Diferentes conceitos de saldo orçamental: Saldo Corrente = Receitas Correntes – Despesas Correntes Saldo Global (ou convencional) = Receitas totais (sem 4. EFEITOS DOS INSTRUMENTOS DA POLITICA FISCAL SOBRE O SALDO ORÇAMENTAL •O so saldo orçamental vem: SO T G TR T tY G TR •O eo efeito da variação dos gastos públicos sobre o saldo orçamental é: SO Y Y 1 t 1 e como , então G G G 1 c(1 t ) (1 c)(1 t ) SO 1 t 1 c ct t 1 c(t 1) t 1 0 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) G •O eo efeito de uma variação das transferências sobre o saldo orçamental é: SO Y c ct 1 c ct 1 c 0 t 1 t 1 TR TR 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) •O eo efeito da variação da taxa de imposto sobre o saldo orçamental é: c cY SO Y A Y cY SO cA t Y e como 0, e 2 t t t 1 c(1 t ) t 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) ctY 1 c(1 t )Y ctY Y cY ctY (1 c)Y SO ctY então Y 0 t 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) •O eo efeito de uma variação dos impostos autónomos sobre o saldo orçamental é: SO Y 1 c(1 t ) ct 1 c ct ct c 1 c 1 t 1 t 0 T T 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) 1 c(1 t ) 5. O saldo orçamental e o nível do produto Representação gráfica do saldo orçamental de equilíbrio: SO SO = T - G - TR - I Publ + t.Y 0 Y T - G -TR - I Publ Saldo orçamental e produto 6 4 2 Sop 0 -2 -4 -6 -8 -10 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 SO Soca produto Saldo orçam ental em percentagem do PIB 6 4 2 Euro area Denmark Germany 0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Spain France -2 Net herlan Port ugal -4 -6 -8 Unit ed Ki 6. A Dívida Pública Relação entre saldo orçamental, poupança e dívida públicas: A poupança do Estado iguala o saldo orçamental. Se SO < 0 (défice), há necessidade de financiamento do Estado. A variação da dívida pública é o simétrico do Saldo Orçamental (nominal): Bt Bt Bt 1 SO DO Um corredor para a gestão do orçamento: défice equilibrado ou rácio da dívida constante Para simplificar, vamos admitir que só há três tipos de despesa pública: Consumo público (nominal): Gt Transferências do Estado para as famílias (nominais):TRt Juros da dívida pública: it.Bt-1 Vamos também admitir que só existe um tipo de receita pública: Impostos (nominais): Tt Interessa-nos, muitas vezes, o peso destas variáveis no PIB: Pacto de Estabilidade e Crescimento SOt/Yt > -0,03; Limite da UEM para dívida Bt/Yt < 0,60) Por vezes interessa estudar o saldo primário então usamos a expressão: Bt Bt Bt 1 Gt TRt Tt iBt 1 A sustentabilidade do défice: o défice nulo A restrição orçamental é: O equilíbrio: saldo nulo O rácio da dívida reduzse com o crescimento do rendimento G TR T B M A G TR T B 0 0 DO B DO B 0 B b Y A sustentabilidade do défice: o rácio da dívida constante O rácio da dívida constante vem: B B YB ouB Y Y Y O défice sustentável depende da taxa de crescimento nominal Y DO B , DO Bg Y DO B g Y Y d bg O CRESCIMENTO DO PRODUTO E O SALDO ORÇAMENTAL PORTUGAL 6,0 4,0 2,0 0,0 1990 1991 1992 1993 1994 1995 1996 1997 1998 -2,0 -4,0 -6,0 -8,0 -10,0 PIB SO 1999 2000 2001 2002 2003 2004 2005 2006 A variação do rácio da dívida e o saldo primário Da restrição orçamental com explicitação do saldo primário vem: Bt Bt 1 DOpt B i t 1 Yt Yt Yt Yt Bt DOpt Bt 1 (1 i) Yt Yt (1 g )Yt 1 bt Bt DOpt B B i t 1 t 1 Yt Yt Yt Yt Bt DOpt (1 i) Bt 1 Yt Yt (1 g )Yt 1 Bt DOpt B (1 i) t 1 Yt Yt Yt bt DOpt (1 i) bt 1 Yt (1 g ) DOpt (1 i g )bt 1 Yt A variação do rácio da dívida depende num determinado período t: do peso do défice primário no PIB; da diferença entre a taxa de crescimento do PIB a taxa de juro real; do coeficiente da dívida no final do período anterior. O saldo primário vem: DOpt bt (1 i g )bt 1 Yt Com rácio constante temos. DOpt bt (i g ) Yt Retirado de: A Economia Portuguesa, DGEP, 2006.

Baixar