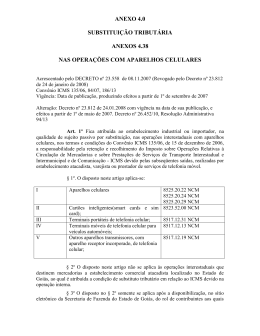

Diário Oficial do Distrito Federal Nº 221 sexta-feira, 18 de novembro de 2011 DECRETO Nº 33.343, DE 17 DE NOVEMBRO DE 2011. Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS (349ª alteração). O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 100, inciso VII, da Lei Orgânica do Distrito Federal, e, tendo em vista o Protocolo ICMS 38/11, de 8 de julho de 2011, DECRETA: Art. 1º O item 22, do Caderno I, do Anexo IV, do Decreto nº 18.955, de 22 de dezembro de 1997, passa a vigorar com as seguintes alterações: 22.4 22.5 “ANEXO IV AO DECRETO Nº 18.955, DE 22 DE DEZEMBRO DE 1997 CADERNO I Mercadorias sob Regime de Substituição Tributária Referente às Operações Subsequentes – Operações Internas e Interestaduais (a que se referem os artigos 321 a 336 deste Regulamento) ITEM/ SUBITEM DISCRIMINAÇÃO CONVÊNIO .............. ................................... ......... 22 ................................... Protocolo: ................... ICMS 38/11 22.2 22.3 EFICÁCIA .................... A partir de 1/9/2011 ................................... ......... O imposto a ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações internas no Distrito Federal sobre o preço máximo ou único de venda a ser praticado pelo contribuinte substituído, fixado por autoridade competente ou, na falta deste, o preço final a consumidor sugerido pelo fabricante ou importador, deduzindo-se o imposto devido pelas suas próprias operações (Protocolo ICMS 38/11). (NR) .................... Na hipótese de não haver preço fixado ou sugerido nos termos do subitem 22.2, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, incluídos os valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA Ajustada”), calculado segundo a fórmula (Protocolo ICMS 38/11): (NR) “MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde: I - “MVA ST original” corresponde às seguintes margens de valor agregado: a) 70% (setenta por cento) para sorvetes de qualquer espécie, inclusive sanduíches de sorvetes, classificados na posição 2105.00 da NCM; b) 328% (trezentos e vinte e oito por cento) para preparados para fabricação de sorvete em máquina, classificados nas posições 1806, 1901 e 2106 da NCM/SH; II -“ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação; III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto do Distrito Federal, nas operações com as mesmas mercadorias listadas no caput deste item. 22.6 22.7 .............. PÁGINA 5 Na impossibilidade de inclusão do valor do frete, seguro ou outro encargo na composição da base de cálculo, o recolhimento do imposto correspondente a essas parcelas será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado previstos no subitem 22.3 (Protocolo ICMS 38/11). (NR) Na hipótese de adoção da base de cálculo prevista no subitem 22.2 (Protocolo ICMS 38/11): (AC) I - o fabricante ou importador fica responsável por enviar diretamente, ou por meio de suas entidades representativas, à Secretaria de Estado de Fazenda do Distrito Federal, Núcleo de Substituição Tributária do ICMS, SBN, Quadra 02, Ed. Vale do Rio Doce, 5º andar, Sala 507, Brasília, DF, CEP: 70040-909, Telefones: (61) 3312-8434, 3312-8436, Telefax: (61) 3312 8379, E-mail: nusticms@ fazenda.df.gov.br, as tabelas atualizadas de preço sugerido praticado pelo varejo, em meio eletrônico, contendo no mínimo a codificação do produto, descrição comercial e o valor unitário, no prazo de 10 dias após alteração nos preços; II – quando o valor da operação própria do substituto for igual ou superior a 80% (oitenta por cento) do preço sugerido pelo fabricante ou importador, a base de cálculo do imposto será a prevista no subitem 22.3. A critério da Secretaria de Estado de Fazenda do Distrito Federal, a utilização da base de cálculo referida no subitem 22.5 poderá ser condicionada à homologação prévia. (Protocolo ICMS 38/11). (AC) Sem prejuízo do disposto no Convênio ICMS 81/93, de 10/09/93, o imposto retido pelo sujeito passivo por substituição será recolhido até o dia nove do mês subseqüente ao da remessa da mercadoria. ................................... ......... .................... “ Art. 2º Este Decreto entra em vigor na data de sua publicação. Brasília, 17 de novembro de 2011. 124º da República e 52º de Brasília AGNELO QUEIROZ DECRETO Nº 33.344, DE 17 DE NOVEMBRO DE 2011. Altera, para os casos que especifica, o prazo de que trata o inciso VII, do artigo 74, do Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Inter-municipal e de Comunicação - ICMS. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 100, inciso VII, da Lei Orgânica do Distrito Federal, DECRETA: Art. 1º Fica alterado, excepcionalmente, para até o dia 30 de novembro de 2011, o prazo de que trata o inciso VII, do artigo 74, do Decreto nº 18.955, de 22 de dezembro de 1997, relativamente aos fatos geradores ocorridos no mês de agosto de 2011, praticados pelas empresas distribuidoras de energia elétrica. Art. 2º Este Decreto entra em vigor na data de sua publicação. Brasília, 17 de novembro de 2011. 124° da República e 52° de Brasília AGNELO QUEIROZ DECRETO Nº 33.345, DE 17 DE NOVEMBRO DE 2011. Institui a Medalha Mérito Ambiental da Polícia Militar do Distrito Federal e dá outras providências.

Baixar