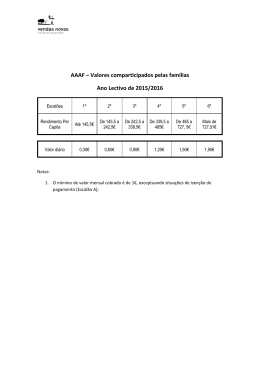

Comissão de Gestão Fazendária – COGEF Banco Interamericano de Desenvolvimento – BID Índice de Transparência e Cidadania Fiscal Apresentação à COGEF 4 de dezembro de 2013 Informação confidencial e proprietária da Macroplan® Prospectiva Estratégia e Gestão. Não distribuir ou reproduzir sem autorização expressa. RETROSPECTO Trabalho prévio – 2012 – Grupo de Trabalho 02/09 – Reunião por teleconferência para discussão e aprovação do programa de trabalho 19 e 20/09 – Reunião do GT, BID e consultora na SEFAZ-RJ para avaliação do material disponível e construção de uma proposta preliminar de estruturação do ITCF 26/09/2013 – Apresentação da proposta preliminar à COGEF (Teresina); 27/09 a 22/10 – Detalhamento da proposta preliminar (com apoio da SEFAZ-RJ) 29 e 30/10/2013 – Reunião do GT, BID e consultora na SEFAZ-RJ para: Discussão da proposta de detalhamento; e Formulação da estratégia de implantação. 31/10 a 20/11 – Elaboração do relatório final 04/12 – Apresentação à COGEF 2 ESTRUTURA PRINCÍPIOS E “TIMING” DE IMPLANTAÇÃO EIXOS TEMAS CRITÉRIOS PONTUAÇÃO POR CRITÉRIO PESO POR CRITÉRIO Estratégia geral de construção do modelo – modelo que possa ser implementado de pronto: 1ª etapa – informações sob completa governabilidade das Secretarias de Fazenda; 2ª etapa – informações que dependem de outras Secretarias e de outros poderes. Matriz geral: 29 temas, a serem abordados na 1ª, na 2ª ou em duas etapas. 3 PRIMEIRA ETAPA EIXO RECEITA DESPESA RESULTADOS E GESTÃO FAZENDÁRIA CIDADANIA FISCAL ATRIBUTOS DA INFORMAÇÃO PESO TEMA 21 20 24 PESO CRITÉRIO PESO ARRECADAÇÃO POR SETOR DA ECONOMIA 3 Valores de arrecadação de ICMS do estado 3 ARRECADAÇÃO POR MUNICÍPIO E POR REGIÃO DO ESTADO 3 Valores de arrecadação por município e região do estado 3 ARRECADAÇÃO POR NATUREZA DA RECEITA 3 Valores previsão e arrecadação da receita do estado 3 LEGISLAÇÃO TRIBUTÁRIA ESTADUAL 3 Quaisquer atos que versem sobre legislação tributária estadual, atualizados com no máximo 30 dias de defasagem 3 PROGRAMAS DE ANISTIAS E REMISSÕES 3 Informações sobre programas de anistia e remissões de débitos fiscais em andamento 3 TRANSFERÊNCIAS DA UNIÃO 3 Valores de transferências voluntárias e obrigatórias recebidas da União 3 DÍVIDA ATIVA TRIBUTÁRIA ESTADUAL 3 Evolução do montante da Dívida Ativa Tributária do estado 3 DESPESAS DE CUSTEIO E DE INVESTIMENTO 2 Relação entre despesas de custeio e investimento através dos índices: (despesa de investimento liquidada + inscrição de restos a pagar não processados) / receita corrente líquida (despesa de custeio liquidada + inscrição de restos a pagar não processados) / receita corrente líquida 2 DESPESA POR GRUPO DE NATUREZA 2 Valores empenhados, liquidados e pagos das despesas e restos a pagar por grupo de natureza (pessoal e encargos, juros e encargos da dívida, outras despesas correntes, investimento, inversões financeiras e amortização da dívida) 2 Evolução da dívida consolidada e da dívida consolidada líquida, bem como das deduções 2 DÍVIDA PÚBLICA 4 Cronograma de amortizações e dos valores de juros e encargos de todas as operações contratadas ou a pagar 2 DESPESA COM PESSOAL 4 Índice quadrimestral formado pela razão (despesa de pessoal) / (receita corrente líquida) 4 DESPESA COM FORNECEDORES DO ESTADO 4 Valores de pagamentos a fornecedor 4 TRANSFERÊNCIAS AOS MUNICÍPIOS 4 Valores de transferências voluntárias e obrigatórias repassadas aos municípios 4 RESULTADOS FISCAIS 8 Quadro resumo do resultado bimestral e anual 8 INDICADOR DE EFETIVO DE FISCALIZAÇÃO 8 Número de fiscais e de contribuintes 8 PRODUTIVIDADE DOS ÓRGÃOS JULGADORES DE PRIMEIRA E SEGUNDA INSTÂNCIA 8 Produtividade dos órgãos julgadores 8 DIVULGAÇÃO DE AUDÊNCIAS PÚBLICAS E CONSELHOS 5 Informações sobre audiências públicas e órgãos colegiados 5 EDUCAÇÃO FISCAL 5 Divulgação das ações de educação da população sobre temas relacionados ao fisco 5 ARRECADAÇÃO PER CAPITA - TRIBUTOS ESTADUAIS 5 Demonstrativos por tributo estadual per capita 5 DEMONSTRATIVOS DE REPASSES DA UNIÃO AO ESTADO PER CAPITA 5 Demonstrativos de repasses da União per capita 5 DADOS ABERTOS 5 Séries históricas disponíveis para download em formato editável, não-proprietário, estruturado de modo a possibilitar processamento automatizado, livre de licenças e sem exigência de requerimento ou cadastro. 5 ACESSIBILIDADE 5 Atendimento às Recomendações de Acessibilidade para Conteúdos Web (WCAG) da W3C em todas as camadas do portal. 5 USABILIDADE 5 Atendimento às recomendações de da e-PWG em todas as camadas do portal. 20 15 100 100 4 5 100 Eixo: RECEITA 5 TEMA: ARRECADAÇÃO POR SETOR DA ECONOMIA DESCRIÇÃO PRELIMINAR Dados da arrecadação por setor da economia de acordo com a Classificação Nacional de Atividades Econômicas – CNAE CRITÉRIO Valores de arrecadação de ICMS do Estado Pontos ITENS DE PONTUAÇÃO PESO A – Valores detalhados por atividade econômica, segundo a CNAE, abrangendo todos os seus níveis de detalhamento (7 dígitos), salvo em caso de violação de sigilo fiscal (4 dígitos) 25 B – Série histórica dos últimos 5 anos (incluindo o ano em curso) 25 C – Periodicidade: mensal 25 D – Defasagem máxima: 2 meses 25 3 6 TEMA: ARRECADAÇÃO POR MUNICÍPIO E POR REGIÃO DO ESTADO DESCRIÇÃO Dados da arrecadação estadual individualizados por imposto estadual (ICMS, IPVA, ITCMD) e por municípios e regiões do estado CRITÉRIO Valores de arrecadação por município e região do Estado Pontos ITENS DE PONTUAÇÃO PESO A – Valores detalhados por município e por região do estado 20 B – Valores individualizados por imposto estadual 20 C – Série histórica dos últimos 5 anos (incluindo o ano em curso) 20 D – Periodicidade: mensal 20 E – Defasagem máxima: 2 meses 20 3 7 TEMA: ARRECADAÇÃO POR NATUREZA DA RECEITA DESCRIÇÃO Arrecadação do estado por tipo de receita, conforme disposto no artigo 11, parágrafo quarto, da Lei 4320/1964 CRITÉRIO Valores de previsão e arrecadação da receita do Estado Pontos ITENS DE PONTUAÇÃO PESO A – Valores detalhados por natureza da receita, conforme Manual de Receitas Públicas, até o nível de subalínea 25 B – Série histórica dos últimos 5 anos (incluindo o ano em curso) 25 C – Periodicidade: acumulação diária no ano 25 D – Defasagem máxima: 1 dia 25 3 8 TEMA: LEGISLAÇÃO TRIBUTÁRIA ESTADUAL DESCRIÇÃO Disponibilização da legislação tributária estadual CRITÉRIO Quaisquer atos que versem sobre legislação tributária estadual, atualizados com no máximo 30 dias de defasagem Pontos ITENS DE PONTUAÇÃO PESO A – Leis, decretos e resoluções 20 B – Portarias e instruções normativas 20 C – Consultas 20 D – Regimes especiais 20 E – Benefícios fiscais 20 3 9 TEMA: PROGRAMAS DE ANISTIAS E REMISSÕES DESCRIÇÃO Informações sobre os programas de anistias e remissões de débitos fiscais, com a respectiva legislação que os instituiu. Valores renunciados e valores recuperados pelo Fisco CRITÉRIO Informações sobre os programas de anistia e remissões de débitos fiscais em andamento Pontos ITENS DE PONTUAÇÃO PESO A – Legislações e atos de instituição 25 B – Número de contribuintes que aderiram 25 C – Valores arrecadados com acumulação mensal por programa 25 D – Defasagem máxima de 1 mês 25 3 Obs. 1: Para Estados que não dispunham da informação: indicador a ser avaliado a partir da aprovação do ITCF Obs. 2: Caso o Estado não tenha programas de anistia e remissões, os pesos devem ser redistribuídos para “zerar” o peso do critério, dentre os demais critérios do eixo “Receita”. 10 TEMA: TRANSFERÊNCIAS DA UNIÃO DESCRIÇÃO Valores recebidos da União, na forma do artigo 157 da Constituição Federal (transferências obrigatórias), e na Forma do Artigo 25 da Lei Complementar 101/2000 (transferências voluntárias) CRITÉRIO Valores de transferências voluntárias e obrigatórias recebidas da União Pontos A – Valores discriminadas por tributo, fundo ou programa relacionados à transferência ITENS DE PONTUAÇÃO PESO B – Série histórica dos últimos 5 anos (incluindo o ano em curso) 25 25 C – Periodicidade: acumulação diária no ano 25 D – Defasagem máxima: 1 dia 25 3 11 TEMA: DÍVIDA ATIVA TRIBUTÁRIA ESTADUAL DESCRIÇÃO Valores inscritos na dívida ativa tributária estadual CRITÉRIO Evolução do montante da dívida ativa tributária do estado Pontos ITENS DE AVALIAÇÃO PESO A – Inscrição identificada por tributo e separada em principal, multa e demais encargos B – Estoque identificado por tributo e separado em principal, multa e demais encargos C – Recebimento identificado por tributo e separado em principal, multa e demais encargos D – Periodicidade: mensal E – Defasagem máxima: 1 bimestre 20 20 20 20 20 3 12 Eixo: Despesa 13 TEMA: DESPESAS DE CUSTEIO E DE INVESTIMENTO DESCRIÇÃO Despesas de custeio e de investimento – valores consolidados do estado Relação entre despesas de custeio e investimento através dos índices: • (despesa de investimento liquidada + inscrição de restos a pagar não processados) / receita corrente líquida • (despesa de custeio liquidada + inscrição de restos a pagar não processados) / receita corrente líquida CRITÉRIO Pontos A – Séries históricas de 5 anos (incluindo o ano em curso) 34 B – Periodicidade: bimestral acumulado no ano 33 C – Defasagem máxima: 1 mês 33 ITENS DE PONTUAÇÃO Obs.: índices descritos de acordos com as NBCASP PESO 2 14 TEMA: DESPESAS POR GRUPO DE NATUREZA DESCRIÇÃO Despesas por grupo de natureza em todos os poderes e entidades e Tribunal de Contas e Ministério Público CRITÉRIO Valores empenhados, liquidados e pagos das despesas e restos a pagar por grupo de natureza (pessoal e encargos, juros e encargos da dívida, outras despesas correntes, investimento, inversões financeiras e amortização da dívida) Pontos A – Valores detalhados por natureza até o nível de subelemento de despesa, segundo o Manual Técnico de Orçamento (MTO) ITENS DE AVALIAÇÃO B – Valores detalhados por classificações institucional, funcional e por fonte de recursos. 20 20 20 C – Série histórica dos últimos 5 anos (incluindo o ano em curso) D – Periodicidade: diária E – Defasagem máxima: 1 dia PESO 20 20 2 15 TEMA: DÍVIDA PÚBLICA DESCRIÇÃO Dívida pública, valores de juros e encargos, amortizações e totais realizados, com número dos respectivos contratos, saldo da dívida nos diversos tipos e informações sobre o comprometimento da receita com dívida pública CRITÉRIO Evolução da dívida consolidada e da dívida consolidada líquida, bem como das deduções Pontos ITENS DE AVALIAÇÃO A – Valores desdobrados em mobiliária, contratual (interna e externa) e precatórios 20 B – Evolução da relação (dívida consolidada líquida) / (receita corrente líquida) 20 C – Série histórica dos últimos 5 anos (incluindo o ano em curso). 20 D – Periodicidade: quadrimestral 20 E – Defasagem máxima:1 mês 20 PESO 2 CRITÉRIO Cronograma de amortizações e dos valores de juros e encargos de todas as operações contratadas pagas ou a pagar Pontos ITENS DE AVALIAÇÃO PESO A – Valores por credor 20 B – Valores por contrato 20 C – Série histórica dos últimos 5 anos (incluindo o ano em curso) 20 D – Periodicidade: bimestral 20 E – Defasagem máxima: 1 mês 20 2 16 TEMA: DESPESA COM PESSOAL DESCRIÇÃO Despesa com pessoal por Poder e nos entes com autonomia financeira (Defensoria Pública e Ministério Público), além do Tribunal de Contas, e em relação aos limites da Lei de Responsabilidade Fiscal CRITÉRIO Índice quadrimestral formado pela razão (despesa de pessoal) / (receita corrente líquida) Pontos A – Valores absolutos ITENS DE AVALIAÇÃO B – Série histórica dos últimos 5 anos (incluindo o ano em curso) C – Periodicidade: quadrimestral acumulado nos últimos 12 meses D – Defasagem máxima: 1 mês PESO 25 25 25 25 2 17 TEMA: DESPESA COM FORNECEDORES DO ESTADO DESCRIÇÃO Lista de fornecedores do Estado, com os valores efetivamente pagos CRITÉRIO Valores de pagamentos a fornecedor Pontos A – Credor (CNPJ e razão social ou CPF e nome) 16 B – Data de pagamento 14 C – Unidade gestora e órgão 14 D – Descrição do subelemento item da despesa 14 E – Série histórica dos últimos 5 anos (incluindo o ano em curso) 14 F – Periodicidade: diária 14 G – Defasagem máxima: 1 dia 14 ITENS DE AVALIAÇÃO PESO 2 18 TEMA: TRANSFERÊNCIAS AOS MUNICÍPIOS DESCRIÇÃO Valores de transferências obrigatórias e voluntárias do estado repassados aos municípios, discriminados por município CRITÉRIO Valores de transferências voluntárias e obrigatórias repassadas aos municípios Pontos A – Valores discriminados por tributo, fundo ou programa ITENS DE AVALIAÇÃO B – Série histórica dos últimos 5 anos (incluindo o ano em curso) C – Periodicidade: mensal D – Defasagem máxima: 1 mês PESO 25 25 25 25 2 19 Eixo: Resultados e Gestão Fazendária 20 TEMA: RESULTADOS FISCAIS DESCRIÇÃO Disponibilização dos principais dados fiscais, resultados orçamentário e primário, e dados sobre arrecadação total consolidada em cada exercício. CRITÉRIO Quadro resumo do resultado bimestral e anual Pontos A – Receita Total B – Descrição e Valores das Deduções da Receita Corrente Líquida de acordo com a LRF ITENS DE AVALIAÇÃO PESO 10 10 C – Receita Corrente Líquida 10 D – Despesa Total (Despesas Correntes, Despesas Primárias e Despesas de Capital) 10 E – Resultado Primário 10 F – Resultado Financeiro 10 G – Resultado Nominal 10 H – Série histórica dos últimos 5 anos (incluindo o ano em curso) 10 I – Periodicidade: bimestral acumulada por ano 10 J – Defasagem máxima:2 meses 10 8 21 TEMA: INDICADOR DE EFETIVO DE FISCALIZAÇÃO DESCRIÇÃO Números de fiscais de tributos e de contribuintes do Estado – pessoas físicas e jurídicas – e respectivas relações CRITÉRIO Número de fiscais e de contribuintes Pontos ITENS DE AVALIAÇÃO PESO A – Relação receita tributária / número de fiscais (*) 20 B – Relação número de contribuintes inscritos no ICMS/ número de fiscais 20 C – Relação número de contribuintes do IPVA / número de fiscais 20 D – Série histórica dos últimos 5 anos (incluindo o ano em curso), a partir do ITCF 10 E – Periodicidade: mensal e média anual (**) 15 F – Defasagem máxima: 1 mês 15 8 (*) servidores do fisco ativos com competência de fiscalização (**) o consolidado anual corresponde à média dos 12 meses apurados 22 TEMA: PRODUTIVIDADE DOS ÓRGÃOS JULGADORES DE PRIMEIRA E SEGUNDA INSTÂNCIA DESCRIÇÃO Produtividade dos órgãos julgadores administrativos fiscais. CRITÉRIO Produtividade dos órgãos julgadores Pontos ITENSDE PONTUAÇÃO PESO A – Número de julgadores por instância 20 B – Número de processos julgados / número de processos entrantes por instância 20 C – Prazo médio do processo administrativo decorrido entre o início do contencioso e a decisão administrativa por instância e final 20 D – Série histórica dos últimos 5 anos (incluindo o ano em curso) a partir do ITCF 15 E – Periodicidade: mensal 10 F – Defasagem máxima: 1 mês 15 8 Obs.: Nos estados em que existe apenas 1ª instância, desconsiderar a expressão “por instância” 23 Eixo: Cidadania Fiscal 24 TEMA: DIVULGAÇÃO DE AUDIÊNCIAS PÚBLICAS E CONSELHOS DESCRIÇÃO Divulgação de audiências públicas de matéria fiscal e conselhos estaduais de políticas públicas CRITÉRIO Informações sobre audiências públicas Pontos A – Audiências Públicas de matéria fiscal – data, pauta, disponibilização de atas ITENS DE AVALIAÇÃO B – Série histórica dos últimos 5 anos (inclusive o ano em curso) depois do ITCF D – Periodicidade: por evento E – Defasagem máxima: 1 mês antes e 1 mês depois PESO 25 25 25 25 5 25 TEMA: EDUCAÇÃO FISCAL DESCRIÇÃO Divulgação do Programa de Educação Fiscal do Estado. CRITÉRIO Divulgação das ações de educação da população sobre temas relacionadas ao fisco Pontos ITENS DE AVALIAÇÃO A – Divulgação do planejamento anual até 31 de janeiro 20 B – Divulgação das ações realizadas pelo estado e resultados de produção conforme o Programa Nacional de Educação Fiscal – PNEF 20 C – Série histórica dos últimos 5 anos (incluindo o ano em curso) a partir do ITCF D – Periodicidade: mensal 20 20 20 E – Defasagem máxima: 1 mês PESO 5 26 TEMA: ARRECADAÇÃO PER CAPITA – TRIBUTOS ESTADUAIS DESCRIÇÃO Demonstrativo de arrecadação por tributo e total per capita CRITÉRIO Demonstrativos por tributo estadual per capita Pontos A – ICMS per capita 20 B – IPVA per capita 20 C – ITCMD per capita 20 D – Taxas per capita 20 E – Série histórica dos últimos 5 anos (incluindo o ano em curso) 10 F – Periodicidade: anual 5 G – Defasagem máxima: 2 meses 5 ITENS DE AVALIAÇÃO PESO 5 27 TEMA: REPASSES DA UNIÃO AOS ESTADOS PER CAPITA DESCRIÇÃO Demonstrativo de repasses da União aos estados per capita CRITÉRIO Demonstrativos de repasses da União per capita Pontos ITENS DE AVALIAÇÃO PESO A – Detalhamento das transferências obrigatórias da União per capita 30 B – Detalhamento das transferências voluntárias da União per capita 30 C – Série histórica dos últimos 5 anos (incluindo o ano em curso) 15 D – Periodicidade: anual 10 E – Defasagem máxima: 2 meses 15 5 28 Atributos da Informação 29 ATRIBUTO: DADOS ABERTOS DESCRIÇÃO Publicação e disseminação de dados e informações públicas na web, de forma a que possam ser reutilizados por toda a sociedade, não apenas para leitura e acompanhamento, mas também para serem aproveitados em novos projetos, sítios e aplicativos, para cruzamento com outros dados de diferentes fontes e para questionamento e fiscalização. CRITÉRIO Séries históricas disponíveis para download em formato editável, não-proprietário, estruturado de modo a possibilitar processamento automatizado, livre de licenças e sem exigência de requerimento ou cadastro. 100 – Completa conformidade com os requerimentos para todas as séries listadas no Índice. PONTUAÇÃO 10 a 90 – Conformidade parcial com os requerimentos e/ou ausência de algumas séries para download. 0 – Impossibilidade de baixar ou editar quaisquer séries elencadas no ITCF. PESO 5 30 ATRIBUTO: ACESSIBILIDADE DESCRIÇÃO Práticas que efetivam a disponibilidade e publicidade dos dados, bem como a portabilidade, quando possível, incluindo medidas necessárias para garantir a acessibilidade de conteúdo para pessoas com deficiência, conforme a legislação vigente. CRITÉRIO Atendimento às Recomendações de Acessibilidade para Conteúdos Web (WCAG) da W3C em todas as camadas do portal. 100 – Atendimento a todas as recomendações da WCAG em todas as partes do sítio. PONTUAÇÃO 10 a 90 – Atendimento parcial às recomendações em todos ou em partes do sítio. 0 – Portal sem ferramentas de auxílio ao acesso de deficientes. PESO 5 31 ATRIBUTO: USABILIDADE DESCRIÇÃO Práticas que efetivam características de uniformidade, simplicidade, operabilidade, instintividade, desempenho e adaptabilidade. CRITÉRIO Atendimento às recomendações da e-PWG em todas as camadas do portal. 100 – Atendimento a todas as recomendações de Padrões Web em Governo Eletrônico em todo o portal. PONTUAÇÃO 1 a 90 – Atendimento parcial às recomendações da e-PWG. 0 – Não atendimento às recomendações da e-PWG. PESO 5 32 APURAÇÃO DO ITCF 24 ITCF = ∑ Peso crit i x Pontuação crit i 100 crit i = 1 RANQUEAMENTO EM CATEGORIAS: ITCF > 90 Categoria A O site ou conjunto de sites avaliado está muito bem posicionado em relação à transparência e cidadania fiscal, sendo merecedor de ajustes pontuais (se ITCF < 100) ou apenas de atenção para manter sua qualidade (se ITCF = 100) 70 < ITCF ≤ 90 Categoria B O site ou conjunto de sites avaliado está bem posicionado em relação à transparência e cidadania fiscal, ainda necessitando aperfeiçoamentos 50 < ITCF ≤ 70 Categoria C O site ou conjunto de sites avaliado precisa ser aperfeiçoado em relação à transparência e cidadania fiscal, mas já se encontra em boa situação relativa ITCF ≤ 50 Categoria D O site ou conjunto de sites avaliado precisa ser significativamente aperfeiçoado em relação à transparência e cidadania fiscal Diretrizes para Implantação – 1ª Etapa 34 IMPLANTAÇÃO DA PRIMEIRA ETAPA 1. Gestão do ITCF: Comissão Permanente de Avaliação do ITCF, vinculada à COGEF. Aplicação com o apoio de entidades, instituições e pessoas físicas independentes mobilizadas pela Comissão Composição: Representantes da COGEF de 3 estados (inclusive o coordenador), um representante do GFIN, um do ENCAT e um do BID. 2. Apuração e divulgação anual 3. Processo competitivo processo de aquisição e generalização de boas práticas para a TCF (relatório formal nesse sentido) 35 IMPLANTAÇÃO DA PRIMEIRA ETAPA 4. Ranqueamento segundo categorias ou níveis: evitar situação de (p.ex.) primeiro e último colocado 5. Publicação no sítio do CONFAZ, juntamente com solução para o direcionamento (links) de todos os sítios avaliados de cada estado 6. ITCF – índice da Gestão Fazendária do estado (diferente de índice da Secretaria de Fazenda) 36 IMPLANTAÇÃO DA PRIMEIRA ETAPA 7. Processo evolutivo de apuração e divulgação anual: pontuações e pesos a serem ajustados a cada rodada, inclusive inserindo novos critérios incorporar novos desafios e evitar o enfraquecimento com a omissão de pontos mais difíceis 8. Sair progressivamente do estágio de oferecer as informações disponíveis em direção às informações desejadas pelo cidadão. (Comissão: cronograma para segunda etapa e outras...) 9. Objeto de avaliação na primeira rodada: conjunto de sítios indicados pela Secretaria de Fazenda – viabilidade de início imediato. Complexidade atributos da Informação: (a) dados abertos (b) acessibilidade e (c) usabilidade da informação 37 IMPLANTAÇÃO DA PRIMEIRA ETAPA 10. Condição a partir da primeira avaliação: data e responsabilidade pela postagem da informação. 11. Rodada de início: critério de “série histórica mínima” considerado caso a caso 12. Quando um critério não for aplicável por situação específica: pontuação distribuída proporcionalmente dentro do “eixo”. 38

Baixar