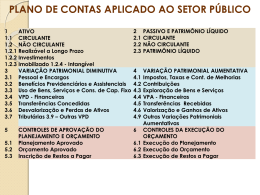

ESTRUTURA CÓDIGOS CONTÁBEIS AUDESP ADAPTADO AO PLANO DE CONTAS ÚNICO - PCASP Estrutura de Códigos Padrão POR QUE PADRONIZAR? Portaria MF nº 548, de 22/11/2010 (PADRÃO MÍNIMO), dispõe: “Art. 10. O SISTEMA, a partir dos registros contábeis, deverá: I - gerar, em conformidade com o Plano de Contas Aplicado ao Setor Público aprovado pela Secretaria do Tesouro Nacional, o Diário, o Razão, e o Balancete Contábil;” Estrutura de Códigos Padrão Devedor MODELO ATUAL Credor 1 1.1 1.2 1.3 1.9 Ativo Ativo Circulante Ativo Realizável a L. P. Ativo Permanente Ativo Compensado 2. 2.1 2.2 2.4 2.9 Passivo Passivo circulante Passivo exigível a L. P. Patrimônio líquido Passivo Compensado 3 3.3 3.4 Despesa Despesas Correntes Despesas De Capital 4. 4.1 4.2 Receita Receitas Correntes Receitas de Capital 5 5.1 5.2 Resultado Diminutivo Resultado Orçamentário Res. Extra-orçamentário 6 6.1 6.2 6.3 Resultado Aumentativo. Resultado Orçamentário Res. Extra-orçamentário Resultado Apurado Estrutura de Códigos Padrão – Novo Credor Devedor Modelo 1 – Ativo 2 - Passivo Composição Patrimonial 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante Contas Patrimoniais 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Resultado Patrimonial Contas de Resultado 5 – Controles da Aprovação Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar do 6 – Controles da Execução Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contas Orçamentárias Orçamentária 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Contas de Controle do – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Atos Potenciais Controle Custos Estrutura de Códigos AUDESP-PCASP Classes 1 e 2 – Ativo e Passivo – foram organizadas com o intuito de observar o melhor grau de liquidez e exigibilidade; Classes 3 e 4 – VARIAÇÕES PATRIMONIAIS – Regime Competência. – variações MODIFICATIVAS. (“ entrou no lugar do 5 e 6, porém sem considerar variações permutativas”) Estrutura de Códigos Padrão – Novo Modelo Informações de Natureza Patrimonial Devedor 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante Credor 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido Contabilidade Patrimonial /Regime de Competência Orçamentárias 3Contas – Variação Patrimonial Diminutiva Orçamentária 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Atos Potenciais Controle Custos Estrutura de Códigos AUDESP-PCASP Classes 5 e 6 – Aprovação/Elaboração e Execução do Orçamento: - Na classe 5 – aprovação e fixação Orçamento; - Na classe 6 – EXECUÇÃO do Orçamento (controle da despesa encontra-se nesta classe) paga do exercício Estrutura de Códigos Padrão – Novo Modelo Informações de Natureza Orçamentária Devedor 5 Credor – Controles da Aprovação Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar do 6 – Controles da Execução Planejamento e Orçamento do 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 1º LANÇAMENTO - HORIZONTAL Aprovação Fixação Inscrição 6 – Controles da Execução Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar do DEMAIS LANÇAMENTOS - VERTICAL Estrutura de Códigos AUDESP-PCASP Classes 7 e 8 – Controles Devedores e Credores: Melhor Evidenciação dos atos potenciais de ativos e passivos – de que forma esses atos irão impactar o patrimônio. - Cronograma de desembolso - Controle de recursos Orçamentários do exercício - Controle Disponibilidades Financeiras - Controle Contratos/Convênios Estrutura de Códigos Padrão – Novo Modelo Informações de Natureza Típica de Controle Devedor Credor 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles 1º LANÇAMENTO - HORIZONTAL 8 – Controles Credores 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles DEMAIS LANÇAMENTOS - VERTICAL Comparação Modelos Atual e Novo Modelo Atual Lançamentos dentro do mesmo subsistema x Modelo Novo Lançamentos dentro de classes de mesma natureza de informação Patrimonial Patrimônio Público e suas Variações qualitativas e quantitativas Orçamentária Planejamento e execução orçamentária Funções típicas de controle, atos potenciais, Administração Financeira e informações adicionais Controle Custos Apurar e demonstrar os custos dos serviços públicos prestados Compensação Atos potenciais, identificar os compromissos futuros e os riscos assumidos Administração Financeira Programação financeira e outros controles de administração do caixa Estrutura de Códigos Padrão E o AUDESP? Como fica? Continuidade da utilização das Contas-correntes para detalhamento da informação contábil; Continuidade da utilização das fontes de recursos e códigos de aplicação; Continuidade dos Balancetes de Encerramento Parcial e Final (M13 e M14); Foi respeitado o nível de consolidação e onde coube, realizamos a abertura (detalhamento); Estrutura de Códigos Padrão COMPOSIÇÃO NOVO MODELO A Nova Estrutura de Códigos Contábeis do Sistema AUDESP será composta por 03 (três) documentos: •Anexo I - Estrutura de Códigos – Sistema AUDESP •Anexo II – Tabelas de Escrituração Contábil – Sistema AUDESP • Anexo III - Roteiros Contábeis Essencias Estrutura de Códigos Padrão Novidades introduzidas: Cada código contábil conterá atributos : Finalidade: • Definir o FUNCIONAMENTO CORRETO do código contábil • Contribuir para observância da boa prática contábil (segurança da informação) Estrutura de Códigos Padrão Atributos: NATUREZA DO SALDO: D - DÉBITO C - CRÉDITO ESCRITURAÇÃO: S - SIM NATUREZA DA INFORMAÇÃO: P - PATRIMONIAL O - ORÇAMENTÁRIA C COMPENSAÇÃO INDICADOR SUPERÁVIT FINANCEIRO: F - FINANCEIRO VARIAÇÃO NATUREZA DO SALDO: IS (INVERTE SALDO) ou NIS (NÃO INVERTE SALDO) TIPO MOVIMENTAÇÃO: UD (UNILATERAL DEVEDORA) UC (UNILATERAL CREDORA) ou B (BILATERAL) ENCERRAMENTO: M12, M13, M14 ou NENC (NÃO ENCERRA) DO (Detalhamento obrigatório): Encerramento, Abertura, M13 N - NÃO P - PATRIMONIAL Estrutura de Códigos Padrão Algumas novidades do novo plano: Controle de Disponibilidades de Recursos Orçamentários do Exercício; Inclusão de etapa do procedimento “crédito empenhado em liquidação” na execução orçamentária; Controle por credor – Precatórios – “foi para” os grupos 7.9 e 8.9 (sistema compensado – outros controles); Escrituração de controle de Riscos Fiscais (passivos contingentes e demais riscos); Estrutura de Códigos Padrão Algumas novidades do novo plano: •CONSOLIDAÇÃO- Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). •Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. •Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União. Ex: Município pagando conta telefônica da Tim Ex: Pagamento de obrigação patronal ao seu RPPS Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Estrutura de Códigos Padrão Estratégias de Implantação: Sugestões para o novo PCASP-AUDESP até dezembro de 2011, pelo Fale Conosco Ambiente de Testes em 2012 – não obrigatoriedade Programas de Capacitação Obrigatoriedade a partir de 2013 Retificação de Lançamentos Art. 9º da Portaria 548/2010 (Padrão Mínimo) “O SISTEMA deverá conter rotinas para a realização de correções ou anulações por meio de NOVOS REGISTROS, assegurando a INALTERABILIDADE das informações ORIGINAIS incluídas após a sua contabilização, de forma a PRESERVAR O REGISTRO HISTÓRICO de TODOS os atos.” NBCT-2.4 – Retificação de Lançamentos (processo técnico de correção de um registro realizado com erro, na escrituração contábil das Entidades) CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP CORRELAÇÃO DE CONTAS AUDESP ATUAL AUDESP - PCASP Exemplos de Lançamentos Típicos Previsão de Receita sem conhecimento do fato gerador: D 5.2.1.1.x.xx.xx Previsão Inicial da Receita C 6.2.1.1.x.xx.xx Receita a Realizar 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.2.1 Previsão da Receita Previsão Inicial da Receita Orçamentária 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.2.1 Execução da Receita Receita Orçamentária a Realizar Exemplos de Lançamentos Típicos Previsão de Receita (Tributo) conhecimento do fato gerador: D 5.2.1.1.x.xx.xx Previsão Inicial da Receita C 6.2.1.1.x.xx.xx Receita a Realizar D 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) C 4.1.1.x.x.xx.xx Variação Patrimonial Aumentativa – Impostos Exemplos de Lançamentos Típicos Arrecadação do Tributo: D 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) C 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) D 6.2.1.1.x.xx.xx Receita a Realizar C 6.2.1.2.x.xx.xx Receita Realizada D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos (RECURSOS ORÇAMENTÁRIOS) C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos OUTROS CONTROLES (Audesp): D 7.9.2.1.x.xx.xx Controle da Disponibilidade FINANCEIRA C 8.9.2.1.xx.xx Disponibilidade FINANCEIRA Exemplos de Lançamentos Típicos Realização de Operação de Crédito D 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) C 2.1.2.x.xx.xx Empréstimos e Financiamentos (P) D 6.2.1.1.x.xx.xx Receita a Realizar C 6.2.1.2.x.xx.xx Receita Realizada D 7.2.1.1.x.xx.xx Disponibilidade de Recursos C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos OUTROS CONTROLES (Audesp): D 7.9.2.1.x.xx.xx Controle da Disponibilidade FINANCEIRA C 8.9.2.1.xx.xx Disponibilidade FINANCEIRA Exemplos de Lançamentos Típicos Fixação Despesa Inicial D 5.2.2.1.x .xx.xx Dotação Orçamentária Inicial C 6.2.2.1.1.xx.xx Crédito Disponível D 7.2.2.1.1 .01.01 Cronograma Desembolso Mensal – Fixação Inicial C 8.2.2.1.1.01.02 Programação Desembolso Mensal Disponível (Controle anterior da Programação de Desembolso Mensal – contas 293110101 e 193110102) Exemplos de Lançamentos Típicos Contratação de Serviços – Registro do Contrato D 7.1.2.3.x.xx.xx Obrigações contratuais C 8.1.2.3.x.xx.xx Execução de obrigações contratuais 7 – Controles Devedores 7.1.2 Atos Potenciais Passivos 7.1.2 Obrigações Contratuais Obrigações contratuais 8 – Controles Credores 8.1.2 Execução dos atos potenciais Passivos 8.1.2 Obrigações Contratuais Execução de obrigações contratuais Antigo Controle do grupo 1997 e 2997 Contratação de Serviços – Registro do Empenho D 6.2.2.1.1.xx.xx Crédito Disponível C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar (Controle anterior de Dotação – contas 29211xxxx e 292130100) D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos C 8.2.1.1.2.xx.xx Destinação de Recursos orçamentários do exercício comprometida por empenho (NOVO!!) D 8.2.2.1.1.01.02 Programação Desembolso Mensal Disponível C 8.2.2.1.1.01.04 Programação Desembolso Mensal Empenhado (Controle anterior da Programação de Desembolso Mensal – contas 193110102 e 193110104) D 5.2.2.9.1.01.01 Emissão Empenhos C 6.2.2.9.1.01.01 Empenhos a Liquidar (Controle anterior de Empenhos– contas 192410101e 292410101) Exemplos de Lançamentos Típicos Contratação de Serviços – Liquidação – Nota Fiscal D 3.3.2.x.x.xx.xx Variação Patrimonial Diminutiva – Serviços C 2.1.3.1.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F) D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar (Controle de Dotação 2921302) D 8.1.2.3.x.xx.xx Execução de obrigações contratuais C 8.1.2.3.1.02.02 Execução de obrigações contratuais – Executadas (Controle de Contratos) D 8.2.1.1.2.xx.xx Destinação de recursos orçamentários comprometida por empenho C 8.2.1.1.3.xx.xx Destinação de recursos orçamentários comprometida por liquidação Exemplos de Lançamentos Típicos Contratação de Serviços – Liquidação – Nota Fiscal D 6.2.2.9.1.01.01 Empenhos a Liquidar C 6.2.2.9.1.01.03 Empenhos Liquidados (Controle anterior de Empenhos – contas 292410101) D 7.9.1.1.1.00.00 Controle Financeiro por Nota Empenho do Exercício C 8.9.1.1.1.00.00 Empenho Liquidado a Pagar (Controle Financeiro da Despesa Orçamentária do Exercício) Exemplos de Lançamentos Típicos Contratação de Serviços – PAGAMENTO D 2.1.3.1.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo(F) C 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar C 6.2.2.1.3.04.xx Crédito Empenhado Pago (Controle por Dotação – 193130102 e 193130101) D 8.2.1.1.3.xx.xx Destinação de recursos Orçamentários do Exercício comprometida por liquidação C 8.2.1.1.4.xx.xx Disponibilidade de recursos Orçamentários do Exercício Utilizada D 8.9.2.1.1.xx.xx Disponibilidades Financeiras – Orçamentárias - Disponíveis C 8.9.2.1.2.xx.xx Disponibilidades Financeiras – Orçamentárias - Utilizadas ESTRUTURA DE CÓDIGOS AUDESP ADAPTADO AO PCASP GRATOS PELA ATENÇÃO! Débora Geórgia Tristão de Figueiredo Agente Fiscalização Financeira Equipe Plano de Contas – Sistema Audesp Marcos Portela Miguel Agente Fiscalização Financeira Chefe Equipe Plano de Contas – Sistema Audesp

Baixar