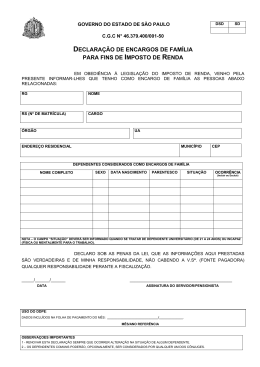

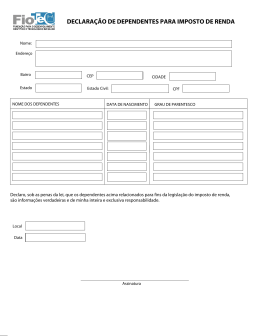

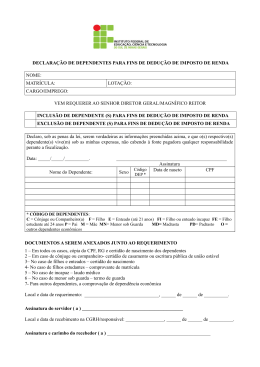

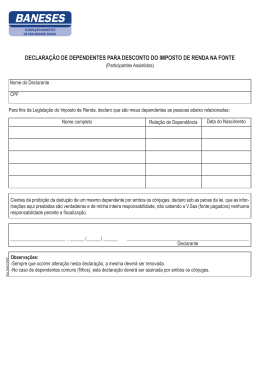

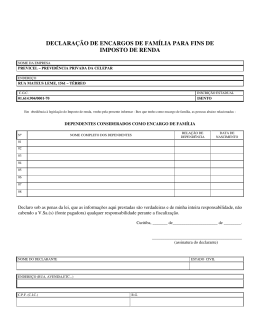

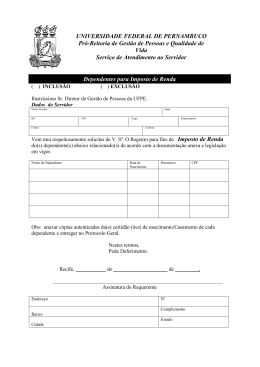

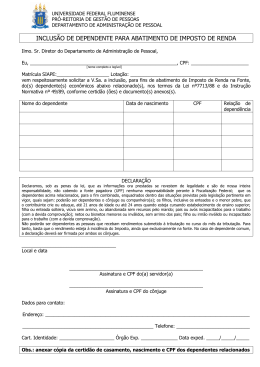

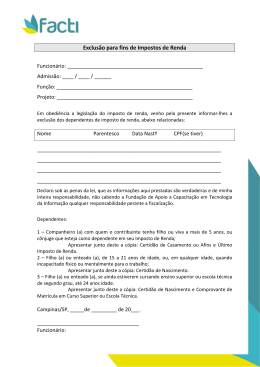

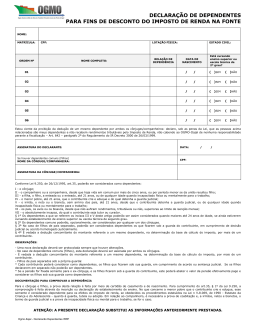

Imposto de Renda Retido na Fonte Os rendimentos relacionados a Serviços Prestados, de qualquer espécie, sofrem tributação do Imposto de Renda na Fonte, dentro dos limites previstos pela legislação aplicada, cabendo a retenção, de acordo com a tabela emitida pela Secretaria da Receita Federal. 1) Havendo dependentes e caso o contratado queira abater o valor correspondente a cada um deles, deve: - Apresentar o comprovante da dependência - Preencher e assinar a “Declaração de Dependentes IRRF. 2) Entende-se por dependente, de acordo com o Regulamento do Imposto de Renda ( Lei nº 9.250, de 25/12/95): I - o cônjuge; II - o companheiro ou a companheira, desde que haja vida em comum por mais de cinco anos, ou por período menor se da união resultou filho; III - a filha, o filho, a enteada ou o enteado, até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho; IV - o menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial; V - o irmão, o neto ou o bisneto, sem arrimo dos pais, até 21 anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho; VI - os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal; VII - o absolutamente incapaz, do qual o contribuinte seja tutor ou curador. - Os dependentes a que se referem os incisos III e V deste artigo poderão ser assim considerados quando maiores até 24 anos de idade, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau. - Os dependentes comuns poderão, opcionalmente, ser considerados por qualquer um dos cônjuges. - No caso de filhos de pais separados, poderão ser considerados dependentes os que ficarem sob a guarda do contribuinte, em cumprimento de decisão judicial ou acordo homologado judicialmente. - É vedada a dedução concomitante do montante referente a um mesmo dependente, na determinação da base de cálculo do imposto, por mais de um contribuinte. 3) O imposto deverá ser retido por ocasião de cada pagamento e, se houver mais de um pagamento no mesmo mês, a qualquer título, aplicar-se-á a alíquota correspondente à soma dos rendimentos pagos no mês, compensando-se o imposto retido anteriormente. 1 Declaração de Dependentes IRRF (Imposto de Renda Retido na Fonte) Prezados Senhores, Eu, CARINA MARIS DE SOUZA, portador (a) do CPF 000.000.000-00, em obediência a legislação do Imposto de Renda, venho pela presente informa-lhes que tenho como encargo de família, os dependentes abaixo relacionados: Nome completo do dependente Parentesco Data Nascimento Ciente da proibição de dedução, para fins de Imposto de Renda, de um mesmo dependente por ambos os cônjuges, declaro sob as penas da lei que as informações aqui prestadas são verdadeiras e de minha inteira responsabilidade, não cabendo a FUNDAÇÃO DE DESENVOLVIMENTO DA PESQUISA compromisso perante a fiscalização. BELO HORIZONTE, 16 DE JULHO DE 2007. (Cônjuge) CARINA MARIS DE SOUZA Nome completo: CPF: - No caso de dependentes comuns (filhos) esta declaração deve ser assinada por ambos os cônjuges. Anexo a este formulário deve constar (imprescindível): - Comprovante da dependência: certidão de nascimento e/ou casamento de seu(s) dependente(s). - Caso o dependente enquadre em alguma situação de excepcionalidade, não comprovada mediante a apresentação de certidão de nascimento e/ou casamento, deve-se apresentar a documentação comprobatória de tal excepcionalidade. Observações: - Sempre que ocorrer alteração nesta declaração a mesma deverá ser renovada. - Este documento deve ser enviado a FUNDEP, juntamente com o Contrato de Prestação de Serviços Autônomos . Caso contrário, ficará suspensa a dedução dos dependentes, até a apresentação do mesmo. - Não será devida a dedução retroativa, por falta da apresentação. 2

Baixar