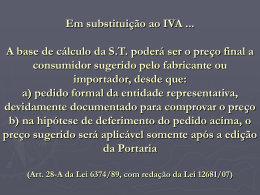

PREVISÃO DE ICMS UMA ABORDAGEM ECONOMÉTRICA OBJETIVOS • De natureza legal • LRF – Lei de Responsabilidade Fiscal • Capítulo II: Do Planejamento • Seção II: Da LDO • Artigo 40, §s 10 e 20 : anexo • Capítulo III: Da Receita Pública • Artigos 120 e 130 • De natureza Administrativa/ Financeira • • Monitoramento das metas bimestral (estimado x realizado) Montagem e controle do fluxo de caixa mensal CONCEITOS ECONOMETRIA SÉRIES TEMPORAIS MODELO ECONOMÉTRICO REGRESSÃO MÉTODO DOS MÍNIMOS QUADRADOS COEFICIENTE DE CORRELAÇÃO - R² MÉTODO DE COCHRANE-ORCUTT INPC SETOR ECONÔMICO ECONOMETRIA A econometria se interessa pelo tratamento dos dados estatísticos concernentes a um fenômeno econômico,sendo utilizada para validar uma teoria econômica. Os instrumentos de base da econometria são: a teoria de estimação ,a teoria dos testes estatísticos e a análise de regressão através do método dos mínimos quadrados. HISTÓRICO Existe desde 1930,data da fundação da Econometric Society e da Revista Econométrica em 1933.Houve algumas iniciativas anteriores,quando Engel(1857)e Douglas(1928) mostravam a necessidade de se analisar os problemas econômicos através da econometria. SÉRIES TEMPORAIS Podem ser definidas como um conjunto de observações geradas ao longo do tempo de forma sucessiva, ou seja , um registro de valores de algum fenômeno (uma variável) que é medido ordenadamente no tempo MODELO ECONOMÉTRICO É uma apresentação formalizada de um fenômeno sob forma de equação cujas as variáveis são grandezas econômicas REGRESSÃO É o estudo da relação entre a variável chamada dependente ou endógena (a explicar) com as variáveis independentes ou exógenas (explicadas). Y= a + bX1 + cX2 + .... + zXn . Y=-309,05+ 1.56X1 anos 1 2 3 4 5 6 7 8 9 10 11 índice 1,90 2,30 2,70 2,50 2,80 2,90 3,10 3,10 4,00 3,45 3,70 Variável X 1 Plotagem de ajuste de linha Y 5,00 4,00 3,00 2,00 Y Y previsto Interseção Variável X 1 Coeficientes -309,05 0,156363636 11 9 7 5 3 Estatística de regressão R múltiplo 0,9727455 R-Quadrado 0,946233808 R-quadrado ajustado 0,940259786 Erro padrão 0,130306554 Observações 11 1 1,00 Variável X 1 METÓDO DOS MÍNIMOS QUADRADOS O método dos mínimos quadrados consiste em adotar , como estimador ,a função que minimiza a soma dos quadrados dos desvios entre valores estimados e valores observados na amostra. COEFICIENTE DE CORRELAÇÃO- R² R² - Coeficiente de Correlação – é uma medida sintética que diz quão bem a reta de regressão da amostra se ajusta aos dados. Explica até que ponto a variável dependente é explicada pela variável independente. Este é expresso numericamente por valores entre 0 e 1, onde os resultados são analisados em termos percentuais. MÉTODO DE COCHRANE-ORCUTT Método para corrigir problema de auto-correlação , no nosso caso tratamos os dados utilizando o método de Cochrane-Orrcutt, que usa os resíduos estimados do ICMS, obtendo informações sobre os padrões de comportamento de nossas observações . INPC • O índice nacional de Preços é considerado no modelo, pelo fato de a medida que o preço dos bens comercializados na economia aumenta, a demanda por estes tende a diminuir, formando assim um estoque de capital na economia. Por conseqüência, as empresas diminuem sua produção. Assim, o nível dos preços tem efeito não só sobre a arrecadação do ICMS, uma vez que estimula ou inibe o consumo, mas também no PIB, uma vez que pode influir positiva ou negativamente em termos de investimento. PIB O desempenho do ICMS tem uma estrita relação com o PIB, já que este representa a soma de tudo que foi produzido internamente na economia, conforme descrevemos a seguir: Consumo - refere-se a todos os bens e serviços comprados pelas famílias e divide-se em três subcategorias: bens não duráveis, bens duráveis e serviços. Investimento – consiste em bens adquiridos para uso futuro. Divide-se em três subcategorias: investimento fixo das empresas, investimento habitacional fixo e investimento em estoque. Despesas do Governo – são os bens ou serviços adquiridos pelos governos: federal, estadual e municipal. Exportações líquidas – subtração do que foi exportado menos o valor dos bens e serviços recebidos do exterior. SETOR ECONÔMICO SETOR ECONÔMICO PRIMÁRIO AGROPECUÁRIA SECUNDÁRIO INDÚSTRIA TERCIÁRIO SERVIÇOS METODOLOGIA O modelo de estimativa do ICMS não leva em consideração apenas o PIB, mas também aborda a influência de outros dois fatores: . Sazonalidade Índice Nacional de Preços ao Consumidor TEORIA • A partir das considerações citadas, admite-se que o valor do ICMS arrecadado, depende de uma constante “C”, do índice do PIB, estimado a partir do Índice Nacional de Preços ao Consumidor (INPC), representado pela variável “V” e da sazonalidade “S”. Assim, tem-se: ICMS = C.V.S LnICMS = LnC + @LnV + #LnS CÁLCULO DO PIB • No modelo, o PIB é estimado considerando o consumo de energia elétrica. Como o PIB é calculado anualmente, buscou-se estabelecer seus valores a partir de um processo de interpolação por meio de regressão estatística, utilizando o método dos mínimos quadrados. Neste caso, tomou-se os dados do PIB anual divulgado pela SUDENE, no período de 1980 à 1998, dependendo do índice do consumo acumulado de energia elétrica, nesse mesmo período. Assim chega-se a seguinte equação: LnIPIB = LnC + &LnICAEEL CÁLCULO DA VARIÁVEL V • Tendo o valor do índice mensal do PIB, chega-se ao valor da variável “V”. Neste caso, foi reestimado o PIB mensal, tomando como base o Índice Nacional de Preços ao Consumidor Acumulado (INPCA), obtidos a partir de índices mensais de variação de preços do período de dezembro de 1996 a novembro de 2000 CÁLCULO DA VARIÁVEL V • Assim, por meio de uma nova regressão, chegamos a equação: LnVm = LnC + ZLnINPCAm Assim chega-se a variável “V”, ou seja, ao índice do PIB mensal, estimado a partir do Índice Nacional de Preços Acumulado. SAZONALIDADE • A sazonalidade é importante, pois a demanda pelos bens consumidos na economia tende a aumentar devido a datas comemorativas e eventos que se passam em certos meses.Como o período natalino, o dia das crianças e etc. SAZONALIDADE • A sazonalidade reflete as distorções na arrecadação de ICMS entre os meses do ano. Para sua obtenção, tomou-se o ICMS arrecadado, em valores correntes, durante o período compreendido entre 1997 e 2000. Neste caso, o número observações em análise foi de 48 meses. • Chega-se a seguinte equação: ICMS = C + KNºmeses. SAZONALIDADE Assim, o índice de sazonalidade mensal é obtido inicialmente dividindo o valor do ICMS observado pelo ICMS estimado. Em seguida, para se chegar ao índice geral do mês, procede-se uma média aritmética do índice obtido em cada mês. Levamos em consideração o fato de que o ICMS de cada mês em questão é recolhido no mês subseqüente. Sazonalidade do ICMS Arrecadado • Meses JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Sazonalidade (terciário) 1,215394645 1,037301553 1,009153159 0,944733632 0,941942097 0,968457531 0,955536616 0,94920474 0,974561808 0,976272537 0,998592902 1,024893083 Sazonalidade 1,065946938 1,153939382 0,942944924 1,000177575 1,010217146 1,025204338 1,020671455 0,813432013 0,943077211 0,984509695 1,054230492 0,986064636 (secundário) Resumo das Equações • Assim o modelo está estruturado através das equações abaixo: LnIPIB = LnC + &LnICAEEL LnVm = LnC + ZLnINPCAm ICMS = C + KNºmeses LnICMS = LnC + @LnV + #LnS ESTIMATIVA DO SETOR PRIMÁRIO • O ICMS total é obtido a partir da soma do ICMS estimado dos setores: primário secundário e terciário. A arrecadação do ICMS do setor primário apresenta grandes distorções devido, principalmente, aos efeitos do acordo dos usineiros e da lei Kandir. Neste caso, sua participação torna-se ínfima, quando comparada ao total de ICMS Variação do ICMS Primário em Relação ao ICMS Total ICMS S.PRIMARIO ICMS TOTAL 1997 1.026.944,90 363.442.839,06 1998 282.001,31 459.429.673,19 1999 89.252,55 423.863.927,10 2000 83.630,37 524.231.001,10 • Fonte: Dados da Sefaz/AL. 0,28 0,06 0,02 0,02 ESTIMATIVA DO SETOR SECUNDÁRIO • Fazendo uso de econométrica, chega-se equação: regressão a seguinte • LnIPIBIA = 3,80502312 + 0,178533248 LnICIAEELA • R² = 0,81 ESTIMATIVA DO SETOR SECUNDÁRIO • Substituindo os dados do índice do consumo industrial acumulado de energia elétrica mensal na equação acima, obtém-se o índice do PIB industrial mensal. De posse do índice do PIB industrial mensal calcula-se uma nova regressão . Com isso, o PIB depende do índice nacional de preços ao consumidor acumulado. A partir deste último, chega-se a variável “V”. Em termos de regressão, tem-se: LnVm = 3,978837265 + 0,264273648 LnINPCA R² = 0,97 ESTIMATIVA DO SETOR SECUNDÁRIO • Uma vez estabelecido os valores da variável “V”, de um lado, e o índice de sazonalidade “S”, de outro, chega-se aos valores estimados do ICMS do setor secúndário. Neste caso, a regressão obtida será a seguinte: LnICMS = 2,811792 + 2,520082 LnV + 1,030942 LnS R² = 0,25 ESTIMATIVA DO SETOR SECUNDÁRIO • O coeficiente de correlação estimado ficou na ordem de 25%. Assim, a capacidade do modelo explicar a arrecadação de ICMS é de 25%, portanto, um valor muito baixo. Além disso, foi detectado no modelo a presença de auto-correlação. Para corrigir esses efeitos, partiu-se para uma estimação econométrica, deste fator, utilizando-se do método de estimação de “Cochrane-Orcutt”. Com isso chegase a seguinte equação: LnICMS = 4,2399492115 + 2,246465 lnV + 0,934249 LnS R² = 0,90 ESTIMATIVA DO SETOR SECUNDÁRIO • Derivando parcialmente a equação do ICMS do setor secundário, em relação a variável “V”, tem-se: • Φ = γLnICMS/γ LnV > 0 • A partir da derivada do ICMS em relação a varíavel “V”, chegamos a constante “Φ”; onde essa constante nos mostra que o ICMS varia positivamente em relação a “V”. Ou seja, ao PIB, estimado a partir do índice nacional de preços acumulado. Isso é provado, quando observamos que o valor da constante “Φ” que multiplica o “LnV” é positivo. • Já a derivada do ICMS em relação a sazonalidade, nos mostra a mesma tendência positiva, ou seja: • Ψ = γLnICMS/γ LnS > 0 ESTIMATIVA DO SETOR SECUNDÁRIO • De posse da estimativa da equação final, passou-se a estabelecer a previsão mensal do ICMS alagoano do setor secundário para o período entre 2001 e 2004. Neste cenário, considerou-se que neste período a inflação seria a prevista pelo acordo com o FMI, manteria-se o índice de sazonalidade ocorrida no período anterior e o consumo de energia elétrica cresceria na ordem de 10% a.a.. Neste caso, chega-se as estimativas abaixo : Estimativa de ICMS do Setor Secundário MESES 2001 JAN 9.634.023,17 FEV 10.377.619,93 MAR 8.598.979,96 ABR 9.089.678,30 MAI 9.172.621,84 JUN 9.313.493,89 JUL 9.338.510,94 AGO 7.598.808,77 SET 8.742.775,69 OUT 9.108.119,01 NOV 9.722.890,18 DEZ 9.158.353,77 Total 109.855.875,5 2002 9.878.489,56 10.640.856,5 8.816.887,2 9.319.864,99 9.404.996,07 9.548.907,55 9.572.131,59 7.787.225,59 8.958.879,24 9.332.991,3 9.962.435,97 9.383.095,31 112.606.761,00 2003 10.119.837,1 10.900.736,3 9.032.019,19 9.547.122,53 9.634.411,9 9.781.332,59 9.802.824,87 7.973.307,92 9.172.315,9 9.555.092,59 10.199.037,8 9.605.088,84 115.323.128,00 2004 10.358.250,2 11.157.457,7 9.244.539,73 9.771.623,72 9.861.043,92 10.010.945,1 10.030.761,7 8.157.191,11 9.383.239,9 9.774.582,98 10.432.865,6 9.824.492,31 118.006.994,00 ESTIMATIVA SETOR TERCIÁRIO • Neste caso, equação: • • • • • • • • obtém-se a seguinte LnIPIBIA = 3,773693 + 0,188931 LnICIAEELA R² = 0,89 LnVm = 3,425946 + 0,405470 LnINPCA R² = 0,96 LnICMS = - 19,4998 + 6,8733 LnV + 1,0795 LnS R² = 0,57 LnICMS = - 19,79984 + 6,930323 LnV + 1,17414 LnS R² = 0,65 Estimativa de ICMS do Setor Terciário • 2001 JAN 45.368.997,26 FEV 37.711.437,63 MAR36.624.197,73 ABR 33.966.210,89 MAI 33.808.786,68 JUN 35.174.957,96 JUL 35.760.926,29 AGO36.483.525,99 SET 38.001.769,88 OUT 38.219.133,55 NOV 39.506.747,86 DEZ 41.241.995,19 Total451.868.686,9 • 2002 51.082.292 42.458.552,5 41.229.743,2 38.234.493,81 38.058.954,97 39.586.482,08 40.197.709,21 40.968.062,81 42.657.632,76 42.895.931,45 44.330.477,28 46.256.695,00 507.957.027,1 2003 57.264.943,5 47.595.511,04 46.213.154,27 42.852.745,86 42.657.731,82 44.359.074,55 44.994.066,39 45.812.976,45 47.686.523,4 47.947.018,98 49.539.481,62 51.670.407,22 568.593.635,1 2004 63.937.478,42 53.139.357,69 51.590.939,57 47.836.249,16 47.620.344,21 49.508.480,00 50.165.556,26 51.033.756,57 53.104.437,63 53.388.432,12 55.150.241,53 57.500.149,48 633.975.422,6 ICMS TOTAL • Por fim, de posse dos valores projetados do ICMS do setor de serviço e do setor terciário, buscou-se estabelecer o ICMS total. Neste caso, adotou-se, ainda, que o valor do ICMS do setor agrícola representaria 0,02% da soma desses dois últimos. Assim, considerando que a arrecadação total do ICMS Alagoano é dado pela soma da contribuição do ICMS dos setores primário, secundário e terciário, chegou-se a seguinte projeção : Estimativa do ICMS Total • 2001 JAN 55.014.021,03 FEV 48.098.675,37 MAR 45.232.222,33 ABR 43.064.500,37 MAI 42.990.004,81 JUN 44.497.349,55 JUL 45.108.457,12 AGO 44.091.151,24 SET 46.753.894,49 OUT 47.336.718,02 NOV 49.239.483,97 DEZ 50.410.429,03 Total 561.836.907,32 2002 60.972.973,72 53.110.028,84 50.056.639,73 47.563.869,67 47.473.443,83 49.145.216,71 49.779.794,77 48.765.039,46 51.626.835,31 52.239.368,53 54.303.771,84 55.650.918,27 620.687.900,67 2003 67.398.257,60 58.507.946,58 55.256.222,49 52.410.348,36 52.302.602,14 54.151.235,22 54.807.850,64 53.797.041,63 56.870.211,07 57.513.611,99 59.750.467,17 61.287.751,16 684.053.546,06 2004 74.310.587,75 64.309.674,79 60.847.646,39 57.619.394,45 57.492.884,42 59.531.328,94 60.208.357,27 59.202.785,86 62.500.175,07 63.175.647,71 65.596.223,74 67.338.106,72 752.132.813,11 OUTRAS MODELAGENS PARA SÉRIES TEMPORAIS Modelo de alisamento exponencial. Modelos autorregressivos(AR). Modelos de médias móveis(MA). Modelo autorregressivo de médias móveis(ARMA). Modelo autorregressivo,integrado de médias móveis(ARIMA). Modelo autorregressivo,integrado de médias móveis sazonais(SARIMA) Modelo dinâmico de regressão SOFTWARE E-VIEWS, MINITAB, PCGIVE, R, RATS, SAS, SHAZAN, S-PLUS, SPSS, STATGRAPHICS, SYSTAT, TSP, ITSM, ASSESSORIA ECONÔMICA Grupo de Estudos Econômico Tributário [email protected] 216-9960 FIM

Download