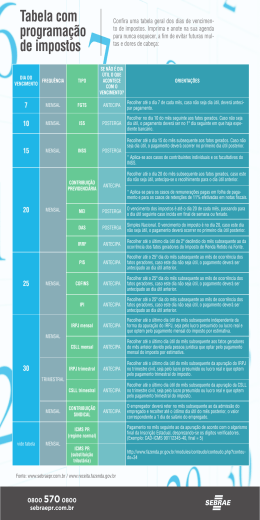

ARRECADAÇÃO E RECOLHIMENTO DAS CONTRIBUIÇÕES DESTINADAS À SEGURIDADE SOCIAL → Decreto nº 3.048: arts. 216 à 218; → Arrecadação e recolhimento: estão relacionados ao adimplemento da obrigação tributária principal (pagar as contribuições sociais); Bibliografia: Prof. Gabriel Pereira Apesar de a arrecadação, a fiscalização e a normatização de todas as contribuições sociais da seguridade social estarem a cargo da Secretaria da Receita Federal do Brasil, o exercício da capacidade tributária ativa pela União, através da Receita Federal do Brasil, não descaracteriza a natureza das contribuições sociais, que são destinadas ao financiamento da seguridade social por força constitucional. → o INSS permanece como o gestor dos recursos oriundos das contribuições previdenciárias, administrando o pagamento dos benefícios do RGPS; OBRIGAÇÕES DA EMPRESA E DEMAIS CONTRIBUINTES - As empresas são obrigadas por lei, de forma exclusiva, a recolher as contribuições relativas aos segurados: empregados, avulsos e os contribuintes individuais que prestam serviços a empresas (estes últimos, incluídos pela Lei nº 10.666/2003) → é a empresa a responsável pela retenção e recolhimento das contribuições previdenciárias, tanto da sua cota patronal, como a contribuição devida pelo segurado. OBRIGAÇÕES DA EMPRESA E DEMAIS CONTRIBUINTES - Segurados empregadores domésticos: a obrigação recai sobre o empregador doméstico, que é obrigado a reter e recolher a contribuição do empregado a seu serviço, assim como a parcela a seu cargo. Durante o período de salário-maternidade, o empregador deverá recolher apenas a contribuição a seu cargo, já que o INSS irá descontar a parcela devida ao empregado diretamente no benefício. OBRIGAÇÕES DA EMPRESA E DEMAIS CONTRIBUINTES - O produtor rural pessoa física e o segurado especial são obrigados a recolher a contribuição incidente sobre a receita bruta da comercialização de sua produção rural, caso comercializem a sua produção com adquirente domiciliado no exterior, diretamente, no varejo, a consumidor pessoa física, a outro produtor rural pessoa física ou a outro segurado especial. A pessoa física não produtor rural que adquire a produção rural de segurado especial ou de produtor rural pessoa física, para vender, no varejo, a consumidor pessoa física (é o caso do feirante), é obrigada a descontar e recolher a contribuição do segurado especial ou do produtor rural pessoa física, incidente sobre a receita bruta da comercialização da produção rural. PRAZO DE RECOLHIMENTO Empresas e equiparados à empresa: dia 20 do mês subsequente. Se não houver expediente bancário, deve recolher no dia útil anterior. Contribuições incidentes sobre o 13º salário: dia 20 de dezembro (exceto hipótese de rescisão de trabalho); Segurado contribuinte individual, facultativo e empregador doméstico: até o dia 15 do mês subsequente (se não houver expediente bancário, pode pagar no dia útil posterior) Caso recolham sobre o valor do saláriomínimo, eles podem optar por recolher trimestralmente, pagando até o dia 15 do mês subsequente ao trimestre civil. PRAZO DE RECOLHIMENTO Contribuições sociais incidentes sobre as receitas dos eventos desportivos, referente às associações esportivas que mantêm equipe de futebol profissional: até 2 dias úteis após o evento, pelo organizador do espetáculo esportivo. Contribuições incidentes sobre os patrocínios e demais receitas tributadas da associação, vale a regra geral das empresas – dia 20 do mês subsequente, antecipado. RECOLHIMENTO FORA DO PRAZO: JUROS E MULTA Recolhimento fora do prazo: incide juros e multa - Sobre os recolhimentos efetuados fora do prazo, mas de forma espontânea pelo contribuinte incide juros de mora e multa de mora: a) juros de mora são cobrados a partir do mês subsequente ao mês de vencimento da contribuição, aplicando-se a taxa SELIC nos meses intermediários mais o percentual de 1% no mês do pagamento; b) multa de mora é de 0,33% ao dia, não podendo ultrapassar 20%. RECOLHIMENTO FORA DO PRAZO: JUROS E MULTA Quando a falta de recolhimento é alvo de fiscalização e cobrança por parte do Fisco as multas serão bem mais pesadas, sendo o normal de 75%, podendo chegar a 225% se o sujeito passivo não atender intimidação para prestar esclarecimentos durante o processo fiscalizatório. Nesses casos, aplica-se apenas as multas de ofício e os juros de mora, não incidindo multa de mora. OBRIGAÇÕES ACESSÓRIAS Além da obrigação principal, de pagar tributos, as empresas têm de cumprir algumas obrigações acessórias, que são deveres de fazer ou não fazer algo, instituídos pela legislação tributária, no interesse da arrecadação ou da fiscalização. OBRIGAÇÕES ACESSÓRIAS As que mais se destacam são: - obrigação de preparar a folha de pagamento da remuneração de todos os segurados a seu serviço; - a de declarar mensalmente dados relativos a fatos geradores, base de cálculo e valores devidos da contribuição previdenciária, por intermédio da Guia de Recolhimento do Fundo de Garantia do FGTS e informações à Previdência Social – GFIP; - a de guardar os documentos comprobatórios do cumprimento das obrigações tributárias até que ocorra a prescrição relativa aos créditos decorrentes das operações a que se refiram. OBRIGAÇÕES ACESSÓRIAS Além disso, existem outras obrigações acessórias de terceiros, como a obrigação do titular de cartório de registro civil e de pessoas naturais de comunicar, até o dia 10 de cada mês, o registro dos óbitos ocorridos no mês imediatamente anterior, para que o INSS possa usar essa informação para cancelar o pagamento de benefícios às pessoas falecidas.

Download