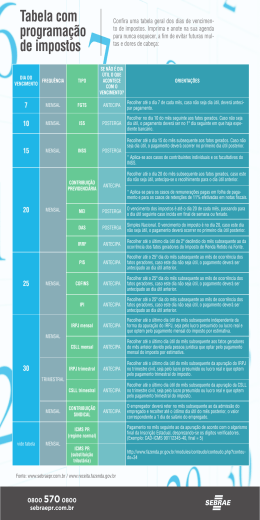

Agenda de Contribuições, Tributos e Obrigações . Mês de Janeiro de 2016 DIAS OBRIGAÇÕES 06 QUARTA-FEIRA IRRF RETIDO NA FONTE 07 QUINTA-FEIRA SALÁRIOS D E S C R I Ç Ã O Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a título de Imposto de Renda Retido na Fonte, incidentes sobre rendimentos de juros sobre capital próprio, aplicações financeiras, inclusive os atribuídos a residentes e domiciliados no exterior, títulos de capitalização, multa ou qualquer vantagem pela rescisão de contrato. Lei nº 11.196, de 21.11.2005, art. 70, I, “b”, 1 e 3; e Lei nº 9.430 de 27.12.1996, art. 70 Último dia para pagamento ou crédito em conta, do salário mensal ou da última semana do mês anterior. A Legislação dispõe que a data limite corresponde ao 5º dia útil da semana ou mês posterior a data prevista para o pagamento do salário mensal. Obs: Na contagem dos dias, deve-se incluir o sábado como dia útil e considerar feriados e domingos, como dia de descanso. Quando a data limite recair em dias de sábado, alertamos que no Município do Rio de Janeiro não há expediente normal na atividade Construção Civil, logo o pagamento será antecipado. Artigo 459, caput, da CLT e Instrução Normativa SRT nº 01/1989, item 1, inciso IV. Cláusula 18, caput e §7º da CCT 2014/2015 Lei nº 8.036, de 11.05.1990, art. 15 07 QUINTA-FEIRA SECONCI Recolher até o dia 7 de cada mês, caso este dia não seja útil, deve a empresa antecipar o pagamento das contribuições devidas para o Seconci-Rio, no valor correspondente a 1% incidentes sobre o pagamento efetuado no mês anterior a titulo de salário e verbas rescisórias de seus empregados, bem como, o valor correspondente a 0,5% incidente sobre o pagamento das Notas Fiscais a sub-empreiteiros. 07 QUINTA-FEIRA FGTS Recolher até o dia 7 de cada mês, caso este dia não seja útil, deve a empresa antecipar o pagamento das contribuições devidas para crédito na conta vinculada dos empregados, a importância correspondente a 8% (oito por cento) incidente sobre a remuneração paga ou devida no mês anterior. 07 QUINTA-FEIRA CAGED O Empregador deverá enviar até o dia 7 do mês subsequente aos fatos gerados, caso este dia não seja útil, deve a empresa antecipar o envio para o dia útil anterior à data prevista, por meio eletrônico, para o Ministério do Trabalho e Emprego, a relação de empregados admitidos e/ou dispensados no decorrer do mês anterior. Havendo mais de um estabelecimento, a entrega se dará por estabelecimento. Obs: Para os empregados admitidos e que estejam em percepção do SeguroDesemprego, o envio do CAGED é imediato, conforme Portarias nº 1.129/2014 e nº 768/2014. 08 SEXTA-FEIRA 13º SALARIO COMPLEMENTAÇÃO O empregador deverá efetuar o pagamento das possíveis diferenças devidas a seus empregados até o dia 10 de janeiro, a título de complementação do pagamento da Gratificação de Natal (13º salário) do ano anterior. Para aqueles empregados que perceberam parcelas variáveis, por exemplo, gratificação, prêmio e horas extras, no decorrer do mês de dezembro de 2015. 08 SEXTA-FEIRA GPS ENVIO AO SINDICATO Encaminhar ao Sindicato representativo da categoria profissional (Sintraconst-Rio), até o dia 10, cópia da GPS relativa à competência anterior. 11 SEGUNDA-FEIRA I.S.S 13 QUARTA-FEIRA IRRF RETIDO NA FONTE FUNDAMENTAÇÃO LEGAL As empresas prestadoras de serviços estão obrigadas a recolher o Imposto sobre Serviço-ISS, no dia 10 do mês seguinte aos fatos gerados, quando não houver expediente bancário no Município a obrigação será no 1º dia seguinte em que haja expediente bancário aberto ao público. O pagamento do imposto deverá ser feito exclusivamente por meio do Documento de Arrecadação de Receitas Municipais – DARM, emitido através do sistema da NFS-e e NOTA CARIOCA. Recolher até o 3º dia útil após o 1º decêndio do próprio mês, os fatos gerados a titulo de Imposto de Renda Retido na Fonte, incidentes sobre rendimentos de juros sobre capital próprio, aplicações financeiras, inclusive os atribuídos a residentes e domiciliados no exterior, títulos de capitalização e multa ou qualquer vantagem pela rescisão de contrato. 1 Portaria nº 253 de 14.03.2002, artº 1 c/c 3º e Lei 4.923 de 23.12.1965, art.1º, §1°. Decreto 57.155 de 03/11/1965, Art. 2º Decreto 3.048 de 06.05.1999, art. 225, V Decreto nº 39.681 de 23.12.2014 Lei nº 11.196 de 21.11.2005, art. 70, I, “b”, 1 e 3; . 15 SEXTA-FEIRA 15 SEXTA-FEIRA 15 SEXTA-FEIRA 19 TERÇA-FEIRA 19 TERÇA-FEIRA 19 TERÇA-FEIRA CSLL COFINS PIS EFD -CONTRIBUIÇÕES TRANSMISSÃO AO SPED CONTRIBUIÇÃO PREVIDENCIÁRIA INSS CONTRIBUIÇÃO PREVIDENCIÁRIA INSS RETENÇÃO: 3,5% CONTRIBUIÇÃO PREVIDENCIÁRIA INSS RECEITA BRUTA: 2% CONTRIBUIÇÃO PREVIDENCIÁRIA INSS FOLHA DE PAGTO.: 20% E RETENÇÃO: 11% 19 TERÇA-FEIRA 19 TERÇA-FEIRA IRRF IRPJ CSLL PIS COFINS Recolher até o último dia útil da quinzena subsequente àquela quinzena em que tiver ocorrido os fatos geradores, os pagamentos efetuados pela Pessoa Jurídica a outra Pessoa Jurídica pela prestação de serviços de: limpeza, conservação, manutenção, segurança, vigilância, locação de mão de obra e outros sujeitos a retenção na fonte da: CSLL, da COFINS e do PIS. Obs.: A Construção de estradas, pontes, prédios e obras assemelhadas não estão sujeitos a esta retenção. Pessoas jurídicas contribuintes do PIS/Pasep, da Cofins e/ou da Contribuição Previdenciária sobre a Receita, tributadas pelo lucro real, presumido ou arbitrado. Também estão obrigadas à entrega as imunes e as isentas do IRPJ, cuja soma dos valores mensais das contribuições apuradas, objeto da escrituração, seja superior a R$ 10.000,00, informações relativas ao mês de NOVEMBRO/2015. A EFD-Contribuições será emitida de forma centralizada pelo estabelecimento matriz da pessoa jurídica. Multa por falta de entrega ou entrega fora do prazo. Recolher até o dia 15 do mês subsequente aos fatos gerados no mês anterior, em não sendo dia útil prorroga-se o recolhimento para o primeiro dia útil posterior. As contribuições dos segurados contribuintes individuais e os facultativos do INSS estando obrigados a recolher sua contribuição, por iniciativa própria. Os empregadores domésticos estão obrigados a arrecadar a contribuição do segurado empregado a seu serviço (8%, 9% ou 11% limitado ao teto de contribuição), podendo o percentual total de recolhimento chegar a: 20%, 21% ou 23%. No caso de contratação de empresas enquadradas nos grupos 412, 432, 433 e 439 da CNAE (Classificação Nacional de Atividades Econômicas) 2.0, para a execução dos serviços, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, do mês anterior, e o recolhimento deverá ser feito através de DARF, com o código 2985, até o dia 20, caso este dia não seja útil, antecipa-se o recolhimento desta contribuição para o último dia útil anterior. Obs.: Devido ao Feriado no dia 20, em comemoração ao dia de São Sebastião, fica antecipado para o dia 19. As empresas de construção civil, cujas atividades estejam enquadradas nos grupos 412, 432, 433 e 439 da CNAE (Classificação Nacional de Atividades Econômicas) 2.0 serão integradas na desoneração da folha de pagamento. A contribuição será com alíquota de 2% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos concedidos, e o recolhimento deverá ser feito através de DARF, com o código 2985, até o dia 20, caso este dia não seja útil, antecipa-se o recolhimento desta contribuição para o último dia útil anterior. Obs.: Devido ao Feriado no dia 20, em comemoração ao dia de São Sebastião, fica antecipado para o dia 19. Recolher o percentual de 20% dos valores devidos a Previdência Social a título de remunerações pagas em folha de pagamento, e etc..., para os CNAES que não estejam inclusos na legislação da Lei de desoneração (Inciso IV, do art. 7º da Lei no 12.546/2011), devidas ou creditadas a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço (GPS 2100), inclusive às retenções de 11%, efetivadas em notas fiscais, faturas na prestação de serviço em geral devem recolher até o dia 20 do mês subseqüente aos fatos gerados (GPS 2631), caso este dia não seja útil, antecipa-se o recolhimento desta contribuição para o último dia útil anterior. Obs.: Devido ao Feriado no dia 20, em comemoração ao dia de São Sebastião, fica antecipado para o dia 19. Recolher até o último dia útil do 2º (segundo) decêndio do mês subseqüente ao da ocorrência dos fatos geradores o Imposto de Renda Retido na Fonte incidente sobre os seguintes rendimentos: do trabalho, de aluguel da prestação de serviço de terceiros, do pró-labore e outros rendimentos. Obs.: Devido ao Feriado no dia 20, em comemoração ao dia de São Sebastião, fica antecipado para o dia 19. Recolher até o vigésimo dia do mês subseqüente a ocorrência dos fatos geradores, o pagamento unificado de impostos pelo Regime Especial de Tributação do “Patrimônio de Afetação” que trata das normas de recolhimentos de impostos, incidentes nas incorporações imobiliárias, com a alíquota de 4% sobre a receita bruta do mês anterior. OBS.: Para as receitas mensais auferidas pelas empresas participantes do Programa “Minha Casa Minha Vida”, o percentual fica reduzido para 1%, a contar de janeiro de 2013, de valor comercial até R$100.000,00. Obs.: Devido ao Feriado no dia 20, em comemoração ao dia de São Sebastião, fica antecipado para o dia 19. 2 Lei nº 10.833 de 29.12.2003, art(s). 30, 31, 32 e 35 Instruções Normativa nº 1.252, de 01.03.2012. Decreto 3.048 de 06.05.1999, art. 216, II e VIII §6º, do art. 7º da Lei no 12.546 de 14.12.2011. Inciso IV, do art. 7º da Lei no 12.546 de 14.12.2011. Lei nº 8.212 de 24.07.1991, art(s). 30 e 31. Lei nº 11.196 de 21.11.2005, art. 70, I, “d”. Lei nº 10.931 de 02.08.2004, art. 4º e 5º, e Lei nº 12.024 de 27.08.2009. 22 SEXTA-FEIRA 25 SEGUNDA-FEIRA 25 SEGUNDA-FEIRA DCTF IRRF RETIDO NA FONTE PIS MENSAL O empregador, inclusive as empresas equiparadas, imunes ou isentas deverão encaminhar para a Receita Federal, por meio eletrônico, a Declaração de Débitos e Créditos Tributários Federais-DCTF, até o 15º dia útil, do segundo mês da ocorrência dos fatos geradores. As pessoas jurídicas inativas ficam dispensadas de apresentar DCTF. Foi extinta a multa de R$200,00 pelo atraso ou falta da entrega da DCTF aplicável as empresa inativas, permanecendo o valor de R$500,00, para as outras situações. Recolher até o 3º dia útil após o 2º (segundo) decêndio do próprio mês, os fatos gerados a titulo de Imposto de Renda Retido na Fonte, sobre rendimentos de juros de capital próprio, aplicações financeiras, inclusive os atribuídos a residentes e domiciliados no exterior, títulos de capitalização e multa ou qualquer vantagem pela rescisão de contrato. Recolher até o vigésimo quinto dia do mês subseqüente ao mês de ocorrência dos fatos geradores, caso este dia não seja útil, antecipa-se o recolhimento para o último dia útil anterior. A contribuição devida será calculada com o percentual de 0,65%, incidentes sobre as receitas da empresa, independentemente da forma de apuração do IRPJ. Instrução Normativa nº 1.110 de 24.12.2010 Lei nº 11.196, de 22.11.2005 art. 70, I, “b”, 1 e 3; Lei nº 10.833 de 29.12.2003, art. 15. . 25 SEGUNDA-FEIRA COFINS MENSAL Recolher até o vigésimo quinto dia do mês subseqüente ao mês de ocorrência dos fatos geradores, caso este dia não seja útil, antecipa-se o recolhimento para o último dia útil anterior. A contribuição devida será calculada com o percentual de 3% incidentes sobre todas as receitas da empresa, independentemente da forma de apuração do IRPJ. 29 SEXTA-FEIRA IRPJ ESTIMATIVA Recolher até o último dia útil do mês subseqüente, o Imposto de Renda calculado no mês anterior, independentemente da forma da apuração do IRPJ, seja pelo lucro presumido ou lucro real. Esta obrigação aplica-se a Pessoa Jurídica que optar pelo pagamento mensal do imposto por estimativa. Lei nº 8.541 de 23.12.1992, art.(s) 1º, 2º e 16 29 SEXTA-FEIRA IRPF (CARNE LEÃO) Recolher até o ultimo dia útil do mês subseqüente aos fatos geradores do mês anterior, o Imposto de Renda calculado com base nos valores da tabela progressiva mensal, divulgados pela Receita Federal, código de recolhimento 0190, provenientes dos pagamentos recebidos de outra Pessoa Física, por rendimentos diversos. Instrução Normativa nº 1.500 de 29.10.2014. 29 SEXTA-FEIRA CSLL ESTIMATIVA Recolher até o ultimo dia útil do mês subseqüente aos fatos geradores do mês anterior, a Contribuição Social Sobre o Lucro Liquido, devido pela pessoa Jurídica que optar pelo pagamento mensal do imposto por estimativa. Instrução Normativa nº 390 de 30.01.2004, art(s). 18 e 34 Recolher até o último dia útil da quinzena subseqüente àquela quinzena em que tiverem ocorrido os fatos geradores, os pagamentos efetuados pela Pessoa Jurídica a outra Pessoa Jurídica pela prestação de serviços de: limpeza, conservação, manutenção, segurança, vigilância, locação de mão de obra e outros sujeitos a retenção na fonte da: CSLL, da COFINS e do PIS. Lei nº 10.833 de 29.12.2003, art. 30, 31, 32 e 35 CONTRIBUIÇÃO SINDICAL EMPRESARIAL Todas as empresas de Construção Civil estabelecidas no Rio de Janeiro, estão obrigadas a efetuar o recolhimento da Contribuição Sindical Empresarial/2016, junto a rede bancária ou agentes lotéricos. O cálculo deverá ser feito tomando-se por base o Capital Social da empresa a época do vencimento, com base na tabela divulgada pelo Sinduscon-Rio. No site www.sinduscon-rio.com.br poderá ser obtida a guia personalizada para recolhimento. Art. 579 e 580 da Consolidação da Lei de Trabalho - CLT 29 SEXTA-FEIRA CONTRIBUIÇÃO SINDICAL O empregador deverá reter no mês subsequente ao da admissão do empregado e recolher até o último dia útil do mês posterior, o valor descontado (caso não tenha ocorrido no vinculo empregatício anterior deste exercício), em folha de pagamento correspondente a 1 (um) dia de salário do empregado. A importância retida deverá ser recolhida em guia própria fornecida pelo Sindicato Laboral. Art. 582 da Consolidação da Lei de Trabalho - CLT 29 SEXTA-FEIRA MAPAS DE AVALIAÇAÕ ANUAL 29 SEXTA-FEIRA 29 SEXTA-FEIRA CSLL COFINS PIS As empresas em geral, com mais de 100 empregados, devem encaminhar, sob protocolo, a Delegacia Regional do Trabalho, impreterivelmente até o ultimo dia útil do mês de janeiro de 2016, os Mapas de Avaliação Anual. Lei nº 10.833 de 29.12.2003, art. 15. Quadros III, IV, V E VI da Norma Regulamentadora nº 4 Elaborado pelo Setor Jurídico do Sinduscon-Rio. 3

Download