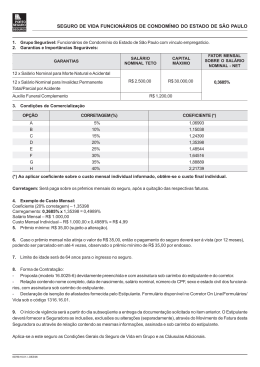

NOVA REALIDADE DO SEGURO DE PESSOAS São Paulo - 24 de setembro de 2006 ÍNDICE ASPECTOS DA NOVA REGULAMENTAÇÃO PRODUTOS INDIVIDUAIS PRODUTOS COLETIVOS DETERMINANTES PARA O CRESCIMENTO DESAFIOS E OPORTUNIDADES ASPECTOS DA NOVA REGULAMENTAÇÃO Resoluções CNSP 107 e 117 de 2004 Circulares Susep 302 e 317 de 2006 NOVA REGULAMENTAÇÃO OBJETIVOS: TRANSPARÊNCIA E INTEGRIDADE DAS RELAÇÕES CONTRATUAIS FLEXIBILIZAÇÃO DE REGRAS PARA ESTRUTURAÇÃO DE NOVOS PRODUTOS CONSOLIDAÇÃO DAS REGRAS EQUILÍBRIO E SOLVÊNCIA DO SISTEMA NOVA REGULAMENTAÇÃO Alteração e consolidação das normas que dispõem sobre estipulação de seguros, responsabilidades e obrigações dos Estipulantes e Seguradoras Alteração e consolidação das regras de funcionamento e dos critérios para operações das coberturas de risco nos Seguros de Pessoas Coberturas classificadas em básicas e adicionais, sendo que qualquer cobertura poderá ser considerada como básica, desde que definida em Nota Técnica Carência de 2 anos para suicídio - Código Civil Possibilidade de inclusão de carência nas coberturas que não sejam decorrentes de acidente Cobertura de IPD desmembrada em: Invalidez Funcional por Doença (IFPD) e Invalidez Laborativa por Doença (ILPD) NOVA REGULAMENTAÇÃO Planos Coletivos ANTES DEPOIS ALTERAÇÃO DO CONTRATO DURANTE A VIGÊNCIA ACORDO ENTRE SEGURADORA E ETIPULANTE SE IMPLICAR EM ÔNUS OU DEVERES ADICIONAIS OU REDUÇÃO DE DIREITOS É NECESSÁRIA ANUÊNCIA DOS 3/4 DO GRUPO E ESTIPULANTE RESCISÃO ACORDO ENTRE SEGURADORA E ESTIPULANTE A QUALQUER TEMPO MEDIANTE ACORDO COM ANUÊNCIA EXPRESSA DE 3/4 DO GRUPO SEGURADO ACORDO ENTRE SEGURADORA E ESTIPULANTE SOMENTE UMA ÚNICA VEZ, DESDE QUE HAJA PREVISÃO CONTRATUAL. DESINTERESSE DEVE SER COMUNICADO COM 60 DIAS DE ANTECEDÊNCIA RENOVAÇÃO AUTOMÁTICA RENOVAÇÃO EXPRESSA ANUÊNCIA DO ESTIPULANTE SE APENAS RENOVAÇÕES NÃO HOUVER ÔNUS OU DEVERES AUTOMÁTICAS. DESINTERESSE DA ADICIONAIS OU REDUÇÃO DOS SEGURADORA OU ESTIPULANTE DIREITOS DOS SEGURADOS DEVIA SER COMUNICADO COM 30 SENÃO, EXPRESSA DOS DIAS DE ANTECEDÊNCIA INTERESSADOS LEGISLAÇÃO CÓDIGO CIVEL: art. 801 RESOLUÇÃO. 117: art. 66 CIRCULAR 317: arts 8º e 9º, § único CIRCULAR 302: art. 44 CIRCULAR 317: art. 4º CÓDIGO CIVEL: art.774 RESOLUÇÃO. 117: arts. 30 e 31 CIRCULAR 302: art. 64 CIRCULAR 317: art. 6º A RENOVAÇÃO É UM CONTATO NOVO PRODUTOS INDIVIDUAIS OPORTUNIDADES Novos Produtos Individuais Flexibilidade, amplitude e consistência do leque de produtos Produtos equiparáveis ao mercado externo PRODUTOS NACIONAIS INTERNACIONAIS REGIME FINANCEIRO COBERTURA (Temporária ) DE RISCO TERM LIFE REPARTIÇÃO SIMPLES COBERTURA (Vitalícia ) DE RISCO WHOLE LIFE CAPITALIZ. (COB. MORTE) DOTAIS (Puro - Misto - Misto com Performance) ENDOWMENT CAPITALIZ. (C/RESGATE) SOBREVIVÊNCIA CONJUGADOS VGBL - VAGP - VRGP - VRSA UNIVERSAL LIFE CAPITALIZAÇÃO VRI ANNUITIES CAPITALIZAÇÃO PRODUTOS COLETIVOS ESTRUTURA DE PREÇO / RISCO TÉCNICO CUSTO / MARGEM CUSTO OPERACIONAL CUSTO DE COMERCIALIZAÇÃO MARGEM CONTRIBUTÁRIA NÃO CONTRIBUTÁRIA CUSTEADA PELO CUSTEADA APENAS ESTIPULANTE E PELO PELO SEGURADO SEGURADO INTEGRALMENTE CUSTEADA PELO ESTIPULANTE MÉDIO ALTO BAIXO BAIXO-MÉDIO ALTO BAIXO MÉDIA ALTA BAIXO FAIXA ETÁRIA RISCO TÉCNICO DA APÓLICE CONTRIBUTÁRIA NÃO CONTRIBUTÁRIA PRAZO CUSTEADA PELO ESTIPULANTE E PELO SEGURADO CUSTEADA APENAS PELO SEGURADO INTEGRALMENTE CUSTEADA PELO ESTIPULANTE CURTO BAIXO BAIXO BAIXO MÉDIO BAIXO BAIXO BAIXO LONGO BAIXO BAIXO BAIXO TAXA MÉDIA RISCO TÉCNICO DA APÓLICE PRAZO CONTRIBUTÁRIA NÃO CONTRIBUTÁRIA CUSTEADA PELO CUSTEADA APENAS ESTIPULANTE E PELO PELO SEGURADO SEGURADO INTEGRALMENTE CUSTEADA PELO ESTIPULANTE CURTO BAIXO BAIXO BAIXO MÉDIO ALTO ALTO BAIXO LONGO ALTO MUITO ALTO BAIXO DETERMINANTES PARA O CRESCIMENTO CRESCIMENTO DO MERCADO COMPARATIVO NOS 1º SEMESTRES DE CADA ANO CONCENTRAÇÃO DO RAMO PRESTAMISTA 5.000.000 4.000.000 3.000.000 2.000.000 1.000.000 0 2.001 2.002 2.003 2.004 FONTE: Site SUSEP - considerados os ramos 77, 81, 82, 91, 93 e 97 2.005 2.006 DETERMINANTES PARA O CRESCIMENTO DO MERCADO DE SEGURO DE PESSOAS ASPECTOS DEMOGRÁFICOS NÍVEL EDUCACIONAL URBANIZAÇÃO ASPECTOS ECONÔMICOS RENDA INFLAÇÃO / TAXA DE JUROS REAL SETOR BANCÁRIO DESENVOLVIDO PREVIDÊNCIA SOCIAL INSTITUCIONAL REGRAS ESTÁVEIS ESTABILIDADE POLÍTICA AMBIENTE INSTITUCIONAL SÓLIDO Fonte: Thorsten Beck/Ian Webb - World Bank and International Insurance Foundation PORQUE POPULARIZAR NÃO EXCLUSÃO SOCIAL AUMENTAR BASE DE CONSUMIDORES COMPETITIVIDADE TRANSPARÊNCIA AUMENTO DE DEMANDA MAIOR INTERESSE DOS MEIOS DE COMUNICAÇÃO ESTÍMULO AO ENGAJAMENTO INSTITUCIONAL DESENVOLVIMENTO ECÔNOMICO DESAFIOS E OPORTUNIDADES DESAFIOS PROCESSO DE TRANSIÇÃO DOS CONTRATOS COLETIVOS NECESSIDADE DE ADAPTAÇÃO AO NOVO CÓDIGO CIVIL TRANSPARÊNCIA NAS RELAÇÕES CONTRATUAIS EQUILÍBRIO E SOLVÊNCIA DO SISTEMA OPORTUNIDADES POPULARIZAÇÃO DO SEGURO DE VIDA -Vida Individual NOVOS PRODUTOS - Flexibilidade, amplitude e consistência do leque de produtos equiparáveis ao mercado externo OXIGENAÇÃO DAS APÓLICES COLETIVAS AMBIENTE PARA UM MERCADO MAIS EQUILIBRADO POSSIBILIDADE PARA RELACIONAMENTO DE LONGO PRAZO OBRIGADO!

Download