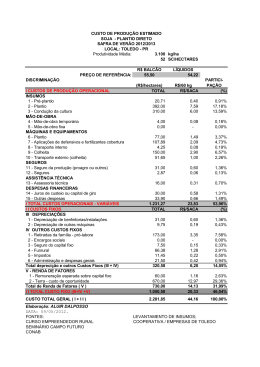

CONCEITOS BÁSICOS DE CUSTOS "QUANTIA PELA QUAL SE ADQUIRIU ALGO" Aurélio B. de Holanda Ferreira "GASTO RELATIVO A BEM OU SERVIÇO UTILIZADO NA PRODUÇÃO DE OUTROS BENS E SERVIÇOS" Eliseu Martins PARCELA DO GASTO QUE É APLICADA NA PRODUÇÃO OU EM QUALQUER OUTRA FUNÇÃO DE CUSTO CUSTO DE PRODUÇÃO É O GASTO INCORRIDO NO PROCESSO DE OBTENÇÃO DE BENS E SERVIÇOS DESTINADOS À VENDA USOS DAS INFORMAÇÕES DE CUSTOS Dar suporte à tomada de decisão: Lançamento de produtos Precificação Apurar resultados Avaliar desempenhos Influenciar comportamentos Etc. CUSTOS DIRETOS São aqueles identificáveis com cada produto de maneira clara, direta e objetiva; a associação e a apropriação se processa através de mensuração direta. CUSTOS INDIRETOS São aqueles alocados a cada produto através de estimativas e aproximações; a associação pode conter subjetividades e o grau de precisão da mensuração é baixo. CUSTOS FIXOS São aqueles cujo montante independe do volume, dentro de determinado período. CUSTOS FIXOS Custo $ CF Volume de Atividade CUSTOS FIXOS Custo $ CF Volume de Atividade CUSTOS VARIÁVEIS São aqueles cujo montante acompanha o volume de atividade, dentro de certo período. CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade • Quanto à apuração CUSTOS DIRETOS (CD) Apropriáveis imediatamente a um só tipo de produto, ou serviço, ou função de custos. (Ex.: matéria-prima direta; mão-de-obra direta etc.) PRODUTO “A” OU FUNÇÃO “A” PRODUTO “B” OU FUNÇÃO “B” PRODUTO “C” OU FUNÇÃO “C” Fórmula: CT = CD+CI CUSTOS INDIRETOS (CI) Ocorrem genericamente, sem possibilidade de apropriação direta a cada função de acumulação de custos diferente. (Ex.: aluguel; supervisão; energia elétrica; combustíveis; depreciações; água; material de limpeza etc.) PRODUTO “A” OU FUNÇÃO “A” PRODUTO “B” OU FUNÇÃO “B” PRODUTO “C” OU FUNÇÃO “C” • Quanto à formação CUSTOS FIXOS (CF) CUSTOS VARIÁVEIS (CV) Custos de estrutura, que não guardam qualquer relação com o volume de atividade. Variação no volume de atividade não altera o custo. Custos diretamente relacionados com o volume de atividade. Variação do volume de atividade, o custo varia no mesmo sentido Exemplos: • Aluguel mensal • Supervisão • Depreciação em linha reta • Energia elétrica para iluminação • Salários de vendedores (despesa) • Impostos periódicos etc. Exemplos: • Matéria-prima • Mão-de-obra direta • Combustíveis de máquinas • Energia elétrica (força) • Mercadorias • Comissão de vendedores (despesa) • Impostos proporcionais etc. Fórmula: CT = CF+CV Comportamento dos custos: ESPÉCIE DE CUSTO COMPORTAMENTO EM RELAÇÃO À VARIAÇÃO DO VOLUME DA PRODUÇÃO Fixo total Não varia Fixo unitário Varia inversamente Variável total constante Varia proporcionalmente Variável unitário constante Não varia Total global Varia proporcionalmente Total por unidade Varia inversamente ESQUEMA BÁSICO CUSTOS INDIRETOS RATEIO DIRETOS PRODUTO A PRODUTO B ESTOQUE DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL CRITÉRIOS DE RATEIO: REQUISITOS conhecimento do processo de produção envolvimento do pessoal de Custos e de Produção consistência BASES DE RATEIO MAIS COMUNS tempo de máquina tempo de mão-de-obra custo de mão-de-obra volume de matéria-prima custo de matéria-prima DEPARTAMENTOS DE SERVIÇOS - CRITÉRIO DE RATEIO Custo fixo: pelo potencial de uso Custo variável: pela utilização efetiva Custeio Baseado em Atividades (ABC) (PRIMEIRA GERAÇÃO) É uma metodologia de alocação de custos indiretos aos produtos que tem por base: foco no conceito de atividade e utilização de direcionadores de custos. Custeio Baseado em Atividades (ABC) (PRIMEIRA GERAÇÃO) Recursos Pessoal Atividades Produtos A1 P1 A2 P2 An Pn Instalações Comunicações Etc. Custeio baseado em atividades (ABC) –Atribui aos objetos de custos produtos, serviços, clientes - todos os gastos (custos e despesas). –Focaliza os custos indiretos, melhorando a forma de alocação das suas parcelas aos diferentes objetos de custos. Custeio baseado em atividades (ABC) CUSTOS DOS RECURSOS (contas contábeis: materiais, salários, encargos, energia, depreciação) ETAPA 1 RECURSOS INDIRETOS (supervisão, materiais auxiliares, energia, depreciação) Fatores de consumo de recursos RECURSOS DIRETOS (materiais diretos, mão-de-obra direta) CUSTOS DAS ATIVIDADES (comprar, produzir, vender, manter, conservar, controlar, planejar, distribuir) VENDAS (LÍQUIDAS DE IMPOSTOS) Direcionadores de custos ETAPA 2 OBJETOS DE CUSTO (-) C.P.V. (=) RESULTADO LÍQUIDO DIRECIONADORES DE CUSTOS DE RECURSOS São fatores que permitem identificar a intensidade com que as atividades se utilizam dos recursos. Servem calcular o custo das atividades. para DIRECIONADORES DE CUSTOS DE ATIVIDADES São fatores que determinam o custo das atividades e que permitem identificar a intensidade com que os produtos se utilizam das atividades. Servem para calcular o custo dos produtos. CUSTO-ALVO É o custo máximo admissível em que a empresa pode incorrer para obter o lucro desejado, considerando-se o preço de venda dado pelo mercado.

Download