LEASING Professor: José Raymundo Sobrinho 05/11/2015 1 O leasing foi outro ponto com forte alteração. Antes, contabilizado em conta de despesa, diminuía o lucro tributável do Imposto de Renda e da Contribuição Social. Agora, de acordo com a nova Lei Contábil, ele deve ser contabilizado em conta de ativo. Como antigamente o leasing tinha natureza de ser despesa para um bem que não era seu, ele se caracterizava como aluguel. Hoje, devido o custo com leasing ser registrado em conta do Ativo, a despesa, provavelmente, poderá ser aproveitada como se fosse uma despesa de depreciação. Mas, como já foi dito anteriormente, ainda falta a normatização dos órgãos competentes 05/11/2015 2 Lei 11.638/07. Ativo Art. 179. As contas serão classificadas do seguinte modo: IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens; 05/11/2015 3 Leasing é um tipo de aluguel de um ativo fixo (equipamentos, veículos, computadores 05/11/2015 4 Tipos de Leasing OPERACIONAL Leasing operacional.: a empresa de leasing fica responsável pela manutenção do bem arrendado para o seu perfeito funcionamento. A contratante pode rescindir o contrato a qualquer tempo, mediante um aviso prévio combinado com antecedência. 05/11/2015 5 Tipos de Leasing FINANCEIRO Leasing Financeiro: é uma operação de financiamento sob a forma de locação. Essa operação se assemelha, no sentido financeiro, com um empréstimo que utiliza o bem como garantia. A empresa contratante pode comprar o bem em questão, renovar o contrato ou devolver o bem, no final do contrato. 05/11/2015 6 Tipos de Leasing SALE AND LEASE BACK SALE AND LEASE BACK nesta operação, a empresa vende bens do seu ativo fixo a uma empresa de leasing e, ao mesmo tempo, os arrenda com opção de compra 05/11/2015 7 Exemplo: Suponha que a empresa KZY Ltda. Realizou a seguinte operação de leasing: - Data: 30 de dezembro de 2007 - Objeto do leasing: 1 Veículo - Valor: R$ 50.000,00 -Condições de pagamento: 12 prestações mensais de R$ 6.000,00 com opção de compra ao final do contrato, desde que seja pago um valor residual de R$ 2.000,00; - Valor total a ser pago pela empresa, considerando a compra ao final do contrato: 12 x R$ 6.000,00 + R$ 2.000,00 = R$ 74.000,00 05/11/2015 8 I Possível lançamento na assinatura do contrato (de acordo com a nova redação do Art.179. IV da Lei das S/A Diversos a Financiamentos Veículos Juros Passivos a Apropriar (retificadora do PC 05/11/2015 50.000 24.000 74.000 9 II Depreciação (lançamento consolidado em 31/12/2008 Despesas com Depreciação a Depreciação Acumulada Vida útil do veículo Taxa de Depreciação = 1/5 anos= 05/11/2015 10.000 5 anos 20% ao ano 10 III Lançamento dos pagamentos mensais (de janeiro a dezembro de 2008 Pagamento mensal Juros a Apropriar mensal = 24.000/12 6.000 2.000 Financiamentos a Bancos Conta Movimento 6.000 Despesas com Juros A Juros Passivos a Apropriar 2.000 05/11/2015 11

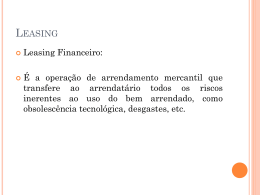

Download