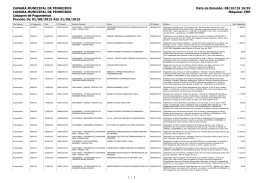

Controle Orçamentário Gerencial Gabriel Vinicio Guedes Bruno H. Marques Silva Rodrigo de A. Soares O que é orçamento? • O orçamento é uma expressão quantitativa formal que parte do comportamento passado e olha para as possíveis mudanças futuras quantificando, em termos econômicos e financeros, as atividades da empresa. • Trata-se de uma previsão, uma meta de acordo com a qual serão tomadas as decisões. Para que serve? • Dar forma pormenorizada ao plano estratégico • Auxiliar a coordenação das várias atividades da organização • Definir responsabilidades dos executivos, autorizar os limites de gastos que eles podem fazer e informá-los do desempenho que deles se espera • Obter o Reconhecimento de que o orçamento é o instrumento de avaliação do real desempenho dos executivos Como funciona? TÉCNICAS QUANTITATIVAS • Simulação • Cálculo de Probabilidade • Variações para contingência Como funciona? PROCESSO DE ELABORAÇÃO • • • • Determinação de parâmetros Proposta orçamentária inicial Alterações decorrentes de fatores externos Alterações decorrentes das práticas e políticas da empresas • Negociação • Aprovação e revisão Classificação dos Orçamentos 1- Orçamento geral a) Orçamento operacional (1) Orçamento de vendas (2) Orçamento de produção (para firmas industriais) (a) Materiais usados e comprados (b) Mão-de-obra direta (c) Despesas indiretas de fabricação (d) Variações dos níveis de estoque (3) Orçamento do custo dos produtos vendidos (para firmas comerciais e industriais) (4) Orçamentos de despesas de vendas (5) Orçamentos de despesas administrativas b) Orçamento financeiro (1) Orçamento de caixa: receitas e despesas de caixa (2) Orçamento de balanços (3) Orçamento do demonstrativo das variações da posição financeira ou orçamento do demonstrativo de origens e aplicações dos recursos 2 – Relatórios especiais de orçamento a) Relatórios de desempenho (Comparações de resultados com planos) b) Orçamentos de capital (expectativas a longo prazo para projetos específicos) Orçamentos Operacionais Receitas Projeção das quantidades estimadas de vendas x Preços esperados das vendas. Incertas. Fundamentadas sobre condições que o executivo de vendas não pode ser responsabilizado. Orçamentos Operacionais Custo de produção e de mercadoria vendida orçado. Elaborado com custos-padrão de matérias-primas e de mãode-obra. Custo da mercadoria vendida que é orçado é o custo-padrão dos produtos a serem vendidos Orçamentos Operacionais Despesas de marketing Na prática, muitas despesas de marketing podem ser contratadas, e começam a vigorar antes do início do ano orçado. Despesas de logística comportam-se mais como custos de produção que de marketing, apesar de ser responsabilidade desta área. Orçamentos Operacionais Despesas gerais e Administrativas. Despesas consideradas discricionárias, e como seus valores não dependem de autorização superior tomam muita atenção e podem gerar acalorados debates. Orçamentos Operacionais Despesas de pesquisa e desenvolvimento. Valor normal de vendas é ajustado à inflação ou adicionar gastos planejados para cada projeto. Despender uma porcentagem baseada em médias de longo prazo. Orçamentos Operacionais Outros: Orçamento de investimento Balanço orçado Demonstração do fluxo de caixa orçado Administração por objetivos Controle Orçamentário O que é? É um sistema estabelecido em uma empresa de confronto e comparação entre os planos realistas e definidos formalmente (valores previstos) e os resultados reais atingidos em determinado período. Controle Orçamentário Pra que serve? Fase de Planejamento: Técnica pra forçar a administração, em todos os níveis, a prestar séria atenção, e no momento oportuno, à função do planejamento. Controle Orçamentário Pra que serve? Fase de Execução: Torna a função administrativa de execução mais eficiente, pois baseia-se em planos e objetivos definidos formalmente. Controle Orçamentário Pra que serve? Fase de Controle: “A comparação dos resultados reais com os objetivos, planos, políticas e padrões pré-determinados constitui-se na medida da eficácia do controle durante um determinado período passado e deverá levar a maior eficiência futura do controle.” Welsh G. (71) Controle Orçamentário Aplicação: “O planejamento e controle orçamentário não deve ser dispensado em nenhuma empresa, independentemente das circunstâncias ou condições especiais.” Welsh G. (71) “Os sistemas orçamentários são usados de diferentes formas nas empresas, com variáveis referentes ao contexto corporativo.” Merchant (81) Controle Orçamentário Aplicação: Pelas variáveis ao contexto corporativo entende-se: tamanho, diversificação e grau de descentralização. Características das maiores, mais diversificadas e mais descetralizadas: 1. 2. 3. 4. Maior participação da média e baixa Gerência. Maior importância atribuída ao acompanhamento orçamentário. Meios de comunicação mais formal. Sofisticação tecnoçógica. Controle Orçamentário Abordagem Procedimental 1. 2. 3. 4. 5. Processo de Planejamento e Controle orçamentário. Projeção do volume de vendas. Planejamento do volume de produção. Utilização dos fatores de produção. Projeção dos custos e despesas. Projeção dos resultados financeiros e econômicos. Controle Orçamentário Abordagem Procedimental Exemplo Orçamentário. CASO REAL Bibligrafia • ANTHONY, R.N; GOVINDARAJAN, V. Sistemas de controle gerencial. São Paulo: Atlas, 2002. • HORNGREN, C.T.; SUNDEM, G.L.; STRATTON, W.O. Introdução à contabilidade gerencial. 5. ed. São Paulo: Prentice-Hall do Brasil, 1985. • WELSCH, G. Orçamento empresarial: o planejamento e o controle do lucro. São Paulo: Atlas, 1971. • WELSCH, G. Orçamento empresarial. São Paulo: Atlas, 1992. • SILVA, Adriana Tese: Caracterização de Usos de Sistemas orçamentários: Um estudo Mult-Caso. São Paulo, 2004 ARAÚJO, Emílio Menezes. Finanças Empresariais. São Paulo: Gazeta do Povo 2002 • http://www.fae.edu/publicacoes/finanças

Download