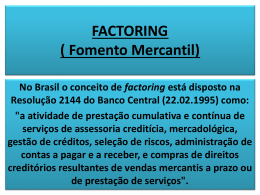

UNIÃO EDUCACIONAL DO PLANALTO CENTRAL FACULDADES INTEGRADAS DA UNIÃO EDUCACIONAL DO PLANALTO CENTRAL – FACIPLAC (Aprovada pela Portaria SESu /MEC Nº 368/2008 de 19/05/2008(DOU 20/05/2008) Curso de Administração com Habilitação em Administração Reconhecido pela Portaria Ministerial Nº 1.088 MEC, de 29/04/2004- DOU de 03/05/2004. Curso de Administração FACTORING - FOMENTO MERCANTIL, UMA REVISÃO BIBLIOGRÁFICA A SERVIÇO DAS MICROS, PEQUENAS E MÉDIAS EMPRESAS. MÁRCIA APARECIDA DA SILVA Gama- DF 2013 MÁRCIA APARECIDA DA SILVA FACTORING - FOMENTO MERCANTIL, UMA REVISÂO BIBLIOGRÁFICA A SERVIÇO DAS MICROS, PEQUENAS E MÉDIAS EMPRESAS. TCC – Trabalho de conclusão de Curso apresentado no curso de Graduação em Administração de Empresas das Faculdades Integradas da União Educacional do Planalto Central como parte dos requisitos para obtenção do título de Bacharel em Administração. Orientador: Gustavo Faria de Oliveira Gama- DF 2013 i Silva, Márcia Aparecida da. Factoring – fomento mercantil, uma revisão bibliográfica a serviço das micros, pequenas e médias empresas. / Márcia Aparecida da Silva. - Brasília, 2013. 62p. il. color. : Projeto (Graduação / Administração). União Educacional do Planalto Central / Faculdades Integradas da União Educacional do Planalto Central / Curso de Administração. 1. Factoring. 2.Fomento. 3.Empresas. I.Título. CDU 658.512.2 S586f ii MÁRCIA APARECIDA DA SILVA FACTORING - FOMENTO MERCANTIL, UMA REVISÃO BIBLIOGRÁFICA A SERVIÇO DAS MICROS, PEQUENAS E MÉDIAS EMPRESAS. TCC – Trabalho de Conclusão de Curso, aprovado como requisito parcial para obtenção do grau Bacharel em Administração no curso Administração de Empresas das Faculdades Integradas da União Educacional do Planalto Central. Data de Aprovação: ____/____/____ Banca Examinadora: Prof. MSc: Gustavo Faria de Oliveira Faculdades Integradas da União Educacional do Planalto Central Prof. Faculdades Integradas da União Educacional do Planalto Central Prof. Faculdades Integradas da União Educacional do Planalto Central iii Dedico este trabalho a Deus, minha mãe, meus filhos, meu irmão, nora e todos da família que sempre me deram forças para superar os obstáculos e ao professor Geraldo Moitinho e meu Professor/Orientador: Gustavo Faria de Oliveira, que me proporcionou acesso ao conhecimento no tema em questão. iv Agradeço a Deus, pela oportunidade de chegar aonde eu cheguei sempre me dando força e sustentando em mais essa jornada. A minha família que sempre esteve ao meu lado e em especial, minha mãe, meus filhos e meu irmão e nora.. Aos meus professores e me deram a oportunidade de adquiri conhecimentos e em especial: Meu Orientador que sempre me incentivou: Gustavo Faria de Oliveira pela dedicação e apoio oferecido. Agradeço aos colegas que participaram junto comigo nessa caminhada. v “Só se pode alcançar um grande êxito quando nos mantemos fiéis a nós mesmos”. (Friedrich Nietzsche) vi RESUMO Esta pesquisa de cunho bibliográfico tem como objetivo relatar desde a implantação a aplicabilidade do factoring nas micros, pequenas e médias empresas. É apresentada a evolução iniciada na era romana até os dias atuais, aonde o factoring vem regido por legislação esparsa, aplicando seus conceitos mais utilizados para a melhor compreensão. Com base na pesquisa bibliográfica tendo o factoring como um contrato atípico, devido à vulnerabilidade nas empresas e suas necessidades de maior capital de giro, ou seja, o dinheiro. Quando a factoring se propõe a financiar o capital, com os serviços de compras de créditos com a finalidade do fomento mercantil, assessorando o micro, pequeno e médio empresário a solucionar seus problemas advindos no decorrer da vida empresarial. Por fim as empresas de factoring não são denominadas bancárias por não captarem recursos dos bancos, elas apenas emprestam dinheiro. Palavras - chave: Factoring, fomento, empresas vii LISTA DE ABREVIATURAS E SIGLAS ANFAC – Associação Nacional de Factorings ABFAC-Associação Brasileira de Factoring BACEN – Banco Central do Brasil CDB – Certificado de Depósito Bancário CFC – Conselho Federal de Contabilidade COAF - Conselho de Controle de Atividades Financeiras COFINS - Contribuição para o Financiamento da Seguridade Social CSLL - contribuição social sobre o lucro líquido CVM – Comissão de Valores Mobiliários FGV – Fundação Getúlio Vargas FIDC – Fundos de Investimento em Direitos Creditórios IOF - Imposto sobre Operações de Crédito Ltda. – Limitada NBC T – Normas Brasileiras de Contabilidade – Normas Técnicas PETRA – Personal Trader PIS – Programa de Integração Social RDB – Recibo de Depósito Bancário SFN – Sistema Financeiro Nacional SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SINFAC-– Sindicato das Sociedades de Fomento Mercantil SPC – Serviço de Proteção ao Crédito UNIDROIT – Instituto Internacional para a Unificação do Direito Privado viii LISTA DE TABELAS Tabela 1: Legislações .............................................................................................24 Tabela 2: Funções de uma empresa de Factoring ...............................................26 Tabela 3: Fator de compra......................................................................................28 Tabela 4: Estatísticas de Empresas associadas à ANFAC no Centro – Oeste .......................................................................................................30 Tabela 5: Modalidades de Factoring......................................................................31 Tabela 6: Vantagens do factoring ..........................................................................33 Tabela 7: Características de Micros e Pequenas Empresas................................40 Tabela 8: Factoring e suas vantagens...................................................................42 ix LISTA DE GRÁFICOS Gráfico 1: Perfil dos Profissionais.........................................................................21 Gráfico 2: Quantidades de funcionários por empresas de Factoring ................48 Gráfico 3: Factoring e suas Associações de Classe............................................49 Gráfico 4: Fator médio cobrado pelas Factorings................................................49 Gráfico 5: Ad valorem cobrado pelas Factorings.................................................50 Gráfico 6: Prazo médio das operações da Factoring...........................................50 Gráfico 7: Percentuais de inadimplência superior a 90 dias de uma Factoring ...............................................................................................51 Gráfico 8: Associados ............................................................................................52 Gráfico 9: Patrimônio Líquido R$ Milhões ............................................................52 Gráfico 10: Crédito bancário R$ Milhões ..............................................................53 Gráfico 11: Sócios Coligadas R$ Milhões .............................................................53 Gráfico 12: Carteira .................................................................................................54 Gráfico 13: Inadimplência.......................................................................................54 Gráfico 14: Funcionários ........................................................................................55 Gráfico 15: Clientes.................................................................................................55 x SUMÁRIO 1 INTRODUÇÂO .......................................................................................................13 1.1 Tema ...............................................................................................................14 1.2 Justificativa ....................................................................................................14 1.3 Problema ........................................................................................................15 1.4 Hipótese..........................................................................................................15 1.5 Objetivos ........................................................................................................15 1.5.1 Objetivo geral.............................................................................................15 1.5.2 Objetivos específicos .................................................................................15 2 REFERENCIAL TEÓRICO.....................................................................................16 2.1 Conceito de factoring ....................................................................................16 2.2 A Evolução do Factoring no Mundo.............................................................17 2.3 Factoring no Brasil ........................................................................................19 2.3.1 Perfil dos profissionais que desenvolvem a atividade de Factoring ...........20 2.3.2 Formalidades para abertura de uma Factoring..........................................21 2.3.3 Internacional para a Unificação do Direito Privado - UNIDROIT................22 2.3.4 Legislações que amparam o Factoring ......................................................24 2.3.5 Factoring e suas características ................................................................25 2.3.6 Sobre a ANFAC .........................................................................................27 2.3.7 Associação Brasileira de Factoring - ABFAC.............................................29 2.3.8 Levantamento estatístico ANFAC 2010. ....................................................29 2.4 Operações de Factoring................................................................................30 2.4.1 Modalidades de Factoring..........................................................................31 2.4.2 Vantagens e desvantagens do Factoring...................................................32 2.4.3 Regimes Tributários do factoring ...............................................................34 2.4.4 Conceito de Títulos de crédito ...................................................................35 2.4.5 Contratos de factoring................................................................................36 2.4.6 Direito de Regresso ...................................................................................38 2.4.7 Cessão de crédito ......................................................................................39 2.4.8 Factoring para empresas de micro, pequeno e médio porte......................39 2.4.9 Técnicas de Financiamento á Micro, Pequena e Média Empresa – PME .41 2.4.10 As vantagens do Factoring para Micros, Pequenas e Médias Empresas 41 2.4.11 Formalidades para Abertura de uma Factoring .......................................42 2.4.12 Relação agiotagem, banco e factoring.....................................................43 xi 3 METODOLOGIA ....................................................................................................46 3.1 Tipos de Pesquisa .........................................................................................46 3.2 Instrumentos de Pesquisa ............................................................................47 4 RESULTADOS E ANÁLISES ................................................................................48 4.1 Dados importantes sobre Factoring ............................................................48 4.2 Levantamento estatístico ANFAC 2011 .......................................................51 5 CONCLUSÕES ......................................................................................................57 6 RECOMENDAÇÕES..............................................................................................59 REFERÊNCIAS BIBLIOGRÁFICAS .........................................................................60 xii 13 1 INTRODUÇÂO Há anos o Rei de Babilônia criou um código, chamado “Código Hamurabi” 1, que eram gravações feitas em blocos de pedras, onde as leis apresentavam punições para o não cumprimento das regras estabelecidas em várias áreas e umas delas a comercial. No século VIII A.C. os fenícios dominaram o comércio mediterrâneo estabelecendo em Portugal um centro comercial onde se deu o nome de “Factoria”2, e a figura de agente mercantil passou a se espalhar desde os primórdios da civilização, em que se utilizava a troca de mercadorias e anos depois essa troca de mercadorias era baseada na promessa de pagamento. É sabido que a troca de ativos que consiste num dos pontos essenciais da atividade de Factoring vem sendo praticada desde a época mais remota da civilização. O factoring vem a fornecer assessoria gerencial tanto para as médias empresas quanto para as pequenas, possibilitando conhecer o mercado em que atua identificando e estabelecendo a agenda de períodos com contas a pagar e receber, priorizar a organização de estoque, os custos gerados em manter a empresa e por fim o fornecimento de capital de giro para manter a produção. Esse fomento mercantil não se torna empréstimo, financiamento ou agiotagem, é tido como negócio sério amparado por Lei específica. Torna-se um aliado para alavancar os negócios e desempenhar um papel socioeconômico para a constância das micro, pequenas e médias empresas. O factor com sua ideia primitiva prestava serviços de comercialização, distribuição e administração com isso agregou a função de fornecedor de recursos. O surgimento da concorrência entre os comerciantes surgiu à necessidade da concessão de créditos mais vantajosos aos consumidores com a intenção de atrair clientes. No decorrer desse processo surge a preocupação dos Empresários com a administração desses créditos concedidos. Nota-se a importância do contrato de faturização que garante aos comerciantes ou faturizado a tranquilidade na concessão de créditos, sem ter preocupações com a administração que fica sob a responsabilidade do faturizado. 1 O Código de Hamurabi é um conjunto de leis criadas na Mesopotâmia, por volta do século XVIII A.C pelo rei Hamurabi da primeira dinastia babilônica. O código é baseado na lei de talião, “olho por olho, dente por dente”. 2 “FACTIR” era i “FAZEDOR” de negócios dos romanos, ou seja, o Agente Mercantil. 14 As empresas de fomento-mercantil proporcionam as empresa- clientes a flexibilidade financeira, com menos burocracia do que os bancos facilitando assim a venda de seus direitos representados por títulos de créditos, recebendo em dinheiro, factoring. Sendo assim a empresa-cliente obtém condições de adquirir capital de giro, para movimentar aumentar seu poder de negociação junto aos fornecedores. O factoring possibilita o crescimento rápido dos negócios com maior produtividade do capital de giro. A essência é o fomento-mercantil, que Assessora, e ajuda as empresas a solucionar os problemas do dia-a-dia, proporcionando assim um amadurecimento mais rápido do mercado. No Brasil em 1982 se iniciou a utilização de factoring com a criação da Associação Nacional de Factoring - ANFAC3. 1.1 Tema Factoring - Fomento Mercantil, uma revisão bibliográfica a serviço das micros, pequenas e médias empresas. 1.2 Justificativa O tema Revisão Bibliográfica sobre factoring foi escolhido devido ao crescimento e destaque no Brasil. Por se tratar de uma atividade comercial atípica de serviços e compras de créditos o foco são as micros, pequenas e médias empresas que de acordo com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SEBRAE4 devem existir no Brasil mais de 3 milhões dessas categorias de empresas. O factoring tem por característica a terceirização dos serviços das empresas citadas, onde a operação se torna um mecanismo de fomento mercantil que possibilita à empresa vender seus créditos gerados por suas vendas a prazo. Onde o resultado é o recebimento imediato desses créditos aumentando o poder de negociação. Também presta serviços à empresa em outras áreas administrativa facilitando para o empresário captar tempo e recursos para produzir e vender. 3 Associação Nacional de Factoring, presidida desde a sua origem pelo Sr. Luiz Lemos Leite, ex-diretor do Banco Central do Brasil e auto didata na temática de Factoring. Foi fundada em 1982 na cidade do Rio de Janeiro, com o compromisso.de fortalecer o sistema brasileiro de fomento mercantil e suas relações com a sociedade. 4 O SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) é um serviço social autônomo, parte integrante do Sistema S que objetiva auxiliar o desenvolvimento de micro e pequenas e médias empresas, estimulando o empreendedorismo no país. 15 1.3 Problema As micros, pequenas e médias empresas recorrem aos recursos de uma factoring quando necessário? 1.4 Hipótese As factorings podem ser uma alternativa de crédito para as micros, pequenas e médias empresas; As factorings podem trazer alguns benefícios para as micros, pequenas e médias empresas. 1.5 Objetivos 1.5.1 Objetivo geral Analisar o que é o Factoring e a sua aplicabilidade. 1.5.2 Objetivos específicos Conceituar o factoring. Diferenciar o factoring de Agiotagem. Conceituar o factoring nas empresas nacionais de pequeno porte Demonstrar a aplicabilidade das empresas do factoring nacionais associadas à ANFAC 16 2 REFERENCIAL TEÓRICO 2.1 Conceito de factoring É um mecanismo de fomento mercantil, ou seja, uma prestação contínua de serviços, juntamente com aquisição de créditos de empresas que foram resultantes de suas vendas mercantis ou prestação de serviços a prazo. Ocorrendo a mesclagem de ao menos dois elementos já se enquadra na nomenclatura de factoring, como: gestão de crédito, administração de contas a pagar e a receber, cobrança, proteção contra risco de crédito e fornecimento de recursos. Luiz Lemos Leite (2011, p. 42) define factoring como sendo: "um mecanismo que se destina a fomentar e alavancar as atividades de suas empresas-clientes, ampliando seus ativos, expandindo suas vendas, eliminando o seu endividamento e otimizando sua capacidade gerencial". Segundo Fran Martins (1993, p.57) o contrato de faturização ou factoring é: "aquele em que um comerciante cede a outro os créditos, na totalidade ou em parte, de suas vendas a terceiros, recebendo o primeiro do segundo o montante desses créditos, mediante o pagamento de uma remuneração". Já a Doutrina Ottawa define a atividade de factoring como “prestação cumulativa e contínua de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de conta a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços” (LEITE 2011, p. 4). Segundo Antônio Carlos Donini (2002, p. 107), para afastar a indesejada comparação com a prática de agiotagem, o fator através de seus sindicatos apressouse em assumir todos os riscos pela insolvência do devedor, procurando salientear a prestação de serviço antes a dessão de crédito. De acordo com José Carlos Dias Guilherme (2009, p. 37): (...) no Brasil o factoring é praticado por meio de um contrato pelo qual um empresário, que tenha por objeto social o fomento empresarial, compra os direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços de um empresário ou de um profissional liberal ou lhe presta serviços de assessoria creditírica em caráter cumulativo e continuo. Quer, 17 com isso, afirmar que a sociedade de factoring possui características distintas de uma instituição financeira. O fomento mercantil (factoring) é um conjunto de serviços que deve ser prestado por empresa profissionalmente habilitada, especializada em praticá-lo e destina-se a ajudar as micros, pequenas e médias empresas, o seu mercado-alvo, em atividades que acarretam um custo elevado e são, normalmente, negligenciadas, já que muitas vezes tais empresas não têm condições financeiras de contratar um profissional para cuidar do seu departamento administrativo e financeiro (SEBRAE, 2006). O factoring atua na intermediação de recursos para as micros, pequenas e médias empresas que se encontram em dificuldades para obter recursos via operações de crédito junto aos bancos. Estas, que podem não dispor de suporte para o acompanhamento de suas operações de crédito e financiamento, e não podendo arcar com as reciprocidades exigidas pelos bancos, buscam antecipar os recursos resultantes de suas vendas a prazo e avaliam o custo/benefício de se recorrer às operações de factoring (FORTUNA, 2005, p.17). 2.2 A Evolução do Factoring no Mundo O factoring teve origem nos séculos XIV e XV, na Europa, como uma atividade negocial em virtude do crescimento da Indústria Têxtil na Inglaterra, devido as diversas leis promulgadas a partir de 1823. Já após 1889, essa legislação deixa de ser editada e o factoring desaparece por completo da Inglaterra restando apenas na América do Norte. As operações do factoring vinham sendo difundido desde o final do século XVI, nos Estados Unidos ainda colônia inglesa, através da atuação dos factors, esses revestidos como agente mercantil que vendia mercadorias a terceiros contra o pagamento de uma comissão. Foi após a independência americana que o factoring se destacou dos moldes como é praticado nos dias atuais, com a criação da primeira sociedade de factoring, a Willian Iselin abd Co em 1808. O fator foi obrigado a desenvolver sua atividade e ampliar suas funções, tendo em vista que o novo governo baixou medidas protecionistas a favor da indústria local, dificultando assim o ingresso de produtos 18 europeus no país. Essas medidas serviram para restringir o crédito, pois as recentes indústrias americanas não dispunham de recursos nem patrimônio para oferecer as garantias exigidas pelos bancos. Consequentemente o factoring incorporou à sua atividade, além da custódia das mercadorias de seus clientes, a compra dos créditos decorrentes de suas vendas, antes mesmos de serem elas concretizadas. O factoring era uma prática com exclusividade americana a partir de 1960, passou a ser difundido na Europa. Esse fato ocorreu em razão da expansão de mercados por empresas americanas neste continente, onde os factorings visando à prestação de um serviço completo a seus clientes difundem suas técnicas de gerência sobre créditos estrangeiros frutos de exportação. Por se tratar de um mercado inexplorado, o factoring encontrou um ambiente propício ao seu desenvolvimento. Em 1988, durante a conferência de Ottawa no Canadá, foi aprovada uma minuta de contrato padrão, onde participaram 66 signatários, inclusive o Brasil. Primeiramente em 1987, a sessão plenária do conselho do Internacional para a Unificação do Direito Privado - Unidroit5, composto de 33 membros de vários países foi aprovada as conclusões do relatório final elaborado e também a minuta de um contrato para transações internacionais do factoring, que seria objeto da assembleia a ser realizada em Ottawa, no Canadá, em maio de 1988. A Convenção Diplomata de Ottawa, como ficou conhecida, com base nas conclusões dos estudos elaborados, no curso de 14 anos, sobre os mais variados aspectos da factoring, aprovou em 28/05/1988, o texto de um contrato factoring destinado a negócios entre países. (Leite 2007). O factoring tornou-se um importante instrumento financeiro disponível para empresas que podem compensar a falta de crédito tradicional, principalmente porque o perfil de risco menor que o distingue pelas características intrínsecas da operação liquidada pela experiência dos operadores na avaliação de empréstimos e negócios. Com a escassez do crédito nas instituições bancárias depois que estourou a crise de setembro de 2008, muitas empresas só conseguiram sobreviver graças às factorings, que, além da compra de recebíveis, desempenham a importante função na administração de contas a receber e a pagar e na análise mercadológica, na escolha 5 É uma organização intergovernamental independente, com sede em Roma, cujo objetivo consiste em estudar os meios de harmonizar e de coordenar o direito privado entre os Estados e de preparar gradualmente a adopção por estes de uma legislação de direito privado uniforme. 19 de clientes, evitando que a empresa fomentada corresse maiores riscos em seus negócios do que poderia suportar, sem falar também na recuperação da organização. Atualmente, o factoring é praticado em 50 países, além dos Estados Unidos, ele é muito praticado e difundido na Inglaterra, Suécia, Noruega, Holanda, Espanha, Itália, França, e Bélgica. Entre os países da América latina, fora o Brasil, o factoring encontra expressão no México, Colômbia, Peru e Equador. Os mercados com maior volume de operações são os da Itália, que hoje ocupa o primeiro lugar no ranking mundial, seguidos de Estados Unidos e Inglaterra. 2.3 Factoring no Brasil A partir do artigo de Fábio Konder Comparato6 que trazia como juntamente com o seu objeto de estudo a expressão “faturização” para designar o novo instituto no Direito Brasileiro publicado em 1972. Na década de 80 as operações de factoring foram realmente colocadas em prática no Brasil, e devido a crescente difusão em 1982, foi criada a Associação Nacional - ANFAC de Factoring sendo esta fundada por 11 empresas que atuavam no mercado na época. O Banco Central editou a circular nº 703/82 que impunha limites na prática de suas atividades que eram as compras de faturamento, com aquisição de liquidez dos direitos creditórios de pessoas jurídicas que decorriam do faturamento de venda dos bens e serviços. O Banco Central tomou uma iniciativa determinando a proibição, pelas juntas Comerciais do país, de acolher os pedidos de arquivamento dos atos constitutivos das empresas de factoring. Essa iniciativa gerou controvérsia, o que fez com que o estudo do instituto fosse intensificado no país. E somente em 1988 com a edição da Circular nº 1.359/88 o factoring voltou a ser praticado no Brasil sem as restrições. Este normativo do BACEN quebrou paradigmas foi o ponto de partida que deflagrou o processo operacional da ANFAC para desenvolver um trabalho estruturado e balizar as operações de fomento no Brasil. Em março de 1998 foi sancionada a Lei nº 9.613 que tipifica como crime de lavagem de dinheiro e deu inicio ao COAF (Conselho de Controle de Atividades 6 Graduado em Direito pela Universidade de São Paulo (1959) e doutorado em Direito - Université Paris 1 (Panthéon-Sorbonne) (1963). Professor Emérito da Faculdade de Direito da Universidade de São Paulo. Especialização em Filosofia do Direito, Direitos Humanos e Direito Político. 20 Financeiras) que desde então passou a fiscalizar e acompanhar melhor as atividades de factoring no Brasil. Conforme explicita a ANFAC o factoring se caracteriza por sua flexibilidade, podendo adquirir o perfil demandado pelo cliente; na direção do serviço customizado, ressaltando o fato de já ser uma atividade legalmente concebida no cenário econômico brasileiro, inclusive com entidade representativa formalmente constituída. A Revista de Direito Mercantil, afirma que: Ao se colocar em perspectiva histórica um instituto qualquer do direito civil ou comercial existe a tendência de se buscar sua origem na antiguidade remota, preferentemente no Direito Romano clássico. Imbuídos dessa visão menos prudente, alguns autores sugerem que o factoring teria nascido na Roma Antiga, com a prática dos comerciantes de entregarem mercadorias para a venda em consignação. Outros vão ainda mais longe, e recuam até o Direito Babilônico para localizar a origem do instituto. A atividade corporativa e institucional exercida pela ANFAC é possível construir o marco regulatório que serve de sinalizador para as empresas de fomento e sua clientela e também para o mercado em geral. 2.3.1 Perfil dos profissionais que desenvolvem a atividade de Factoring Dados da ANFAC revelam os empresários que estão por trás desse negócio, são as 760 sociedades de fomento mercantil filiadas à ANFAC administradas por economistas (28%), administradores (22%), advogados (20%), engenheiros (15%), contadores (10%) e outros profissionais (5%). Desse total, 50% são ex- bancários e mais da metade tem mais de 40 anos. São profissionais habilitados a administrar as empresas como Agente de Fomento Mercantil (Operador de Factoring) com certificado da ANFAC. Demonstrado conforme o seguinte gráfico (ANFAC, 2010).(www.anfac.com.br). 21 Gráfico 1: Perfil dos Profissionais Perfil dos Profissionais de Factoring 10% 5% 28% 15% 20% 22% Economistas Administradores Advogados Engenheiors Contadores Outros Fonte: ANFAC (2010). 2.3.2 Formalidades para abertura de uma Factoring A factoring é regida pelas normas e diplomas legais de Direito Comercial em vigor no Brasil. Assim, as formalidades para a constituição de sociedades comerciais são aquelas previstas em legislação própria para as sociedades por quotas de responsabilidade limitada e para as sociedades anônimas. Na sociedade por quotas de responsabilidade limitada, cada quotista, ou sócio, entra com uma parcela do capital social, ficando responsável diretamente pela integralização da quota que subscreveu, e indiretamente ou subsidiariamente pela integralização das quotas subscritas por todos os outros sócios. Uma vez integralizadas as quotas de todos os sócios, nenhum deles pode mais ser chamado para responder com seus bens particulares pelas dívidas da sociedade. A responsabilidade, portanto, é limitada à integralização do capital social. A sociedade anônima possui como características uma estrutura destinada a grandes empreendimentos, vez que a própria lei recomenda que empreendimentos menores se tornem sociedades por quotas de responsabilidade limitada, deve possuir no mínimo 2 (dois) acionistas e o seu capital é dividido em ações. A responsabilidade dos acionistas é, em princípio, absolutamente limitada à integralização das ações por ele subscritas. 22 As factorings, criadas sob a forma de "limitadas", são regidas pelo Decreto n.º 3.708, de 10 de janeiro de 1.919, enquanto as que tomam forma de "sociedades anônimas" são regidas pela Lei n.º 6.404, de 15 de dezembro de 1.976. Igual importância para a definição do capital de uma empresa de fomento mercantil tem o fato de que estas empresas estão proibidas por lei de angariar recursos públicos para repassar aos seus clientes, bem como tem se notado alguma dificuldade em se obter financiamentos bancários para capital de giro destas empresas. Desta forma, o capital social destas empresas deve ser suficiente para aquelas atividades que as mesmas se proponham a realizar, sempre levando em consideração as exigências da prática comercial do local de seu estabelecimento. 2.3.3 Internacional para a Unificação do Direito Privado - UNIDROIT A partir de um grupo de estudiosos em direito do comércio internacional de diversas nações foi criado o Instituto Internacional para a Unificação do Direito Privado (UNIDROIT). Com a publicação de princípios dos contratos do comércio internacional, que cada vez mais vêm sendo reconhecidos pela doutrina e ordenamentos jurídicos e jurisprudência nacional como princípios gerais de direito. Houve uma harmonização das regras do direito, devido ao aumento de trocas comerciais e do desenvolvimento dos mercados devido à globalização. São normas configuradas como domésticas, pois o comércio que se desenvolve internacionalmente é dinâmico e não pode se sujeitar a apenas uma forma de normatização. A Unidroit possui como princípio a aplicação restrita aos contratos internacionais, busca-se, na verdade, excluir os contratos de consumo, uma vez que os sistemas legais vêm, cada vez mais, submetendo essa espécie contratual a legislações especiais que objetivam a proteção do consumidor. De acordo com o preâmbulo dos princípios Unidroit, os mesmos possuem os seguintes: a) disciplinar o contrato quando as partes tenham concordado que o contrato seja disciplinado pelos mesmos; b) reger o contrato quando as partes tenham elencado os princípios gerais de direito ou a Lex Mercatoria como normas aplicáveis ao mesmo, ou, ainda, quando façam referência a essas normas por meio de outras expressões; 23 c) oferecer soluções, quando no contrato não esteja definida a lei aplicável; d) servir de instrumento para interpretação ou integração das normas internacionais uniformes; e) orientar legisladores nacionais e/ou internacionais na elaboração de normas e regulamentos. Contudo, a maior parte da doutrina afirma que a função dos princípios Unidroit não se exaure naquelas previstas em seu preâmbulo (BONELL, 2006). As funções dos princípios Unidroit seriam: Direito aplicável tout court ao mérito de controvérsias transacionais; Instrumento de integração e interpretação do direito aplicável; Instrumento de interpretação do direito uniforme; Fonte de conhecimento e instrumento de codificação do novo Lex Mercatória; Modelo para o legislador nacional e internacional Princípios gerais de direito como aqueles previstos no artigo 38 do Estatuto da Corte Internacional de Justiça; Guia para a redação contratual Esperanto de comunicação jurídica; Instrumento didático; Possível instrumento de individualização dos usos do comércio internacional. Deve-se sempre atentar para o fato de que a utilização dos princípios Unidroit não exclui a aplicação da lei nacional selecionada pelas partes ou da lei à qual o contrato seria sujeita em caso de não indicação de um ordenamento jurídico doméstico pelas partes. 24 2.3.4 Legislações que amparam o Factoring O que teve início em 1982, com a Circular BACEN nº 703, deste mesmo ano foi um documento que não definiu nem proibiu o factoring, e com a Circular BACEN nº 1.359/88 foi, enfim, a normatização competente que estabeleceu os parâmetros das empresas de factoring, revogando a Circular nº 703/82, liberou o factoring no Brasil, com a condição de que não fosse praticada nenhuma operação que tivesse as características daquelas privativas das instituições financeiras que têm autorização do BACEN para funcionar, de acordo com a Lei nº 4.595/64. A importância do Fomento Mercantil é inestimável, seja pelo auxílio ao empresariado nacional como um todo, seja pelos números grandiosos que envolvem essa atividade que movimenta bilhões de reais anualmente, alavancando a economia nacional. O balizamento legal do factoring no Brasil está definido nas normas do direito legislado vigente no País, consubstanciado nos seguintes textos legais, conforme a tabela a seguir: Tabela 1: Legislações Código Civil Brasileiro Lei nº 3.071, de 01.01.1916), art. 1.216, no tocante à prestação de serviços; Código Comercial Brasileiro (Lei nº 556, de 25.06.1850), arts. 191 a 220; (Revogados pela Lei nº 10.406, de 10-01-2002) e Código Civil Brasileiro, arts. 1.065 a 1.078, referentes à compra de créditos mercantis; Lei nº 5.474/68 Referente às duplicatas envolvidas na compra e venda mercantil e na prestação de serviços; Infra legal Resolução do Conselho Monetário nº 2.144, de 22.2.95; Legislação tributária Leis n.º 8.981, de 20.01.95, 9.249, de 26.12.95, e 9.430, de 27.12.96. Fonte: ANFAC. Acesso em: 27 Ago. 2013. O factoring é atividade mais que estabelecida em nosso país, contudo ainda existe discórdia social e principalmente jurisprudencial quanto à possibilidade da garantia e do direito de regresso nas operações de fomento mercantil. Apesar do serviço prestado pelas empresas de Fomento Mercantil, não lhe são oportunizadas as 25 ferramentas de defesa que existem no ordenamento pátrio, por puro desuso por parte dos operadores do direito, senão vejamos: o Código Civil de 2002 em seus artigos 295 e 296 assegura que: Art. 295: “Na cessão por título oneroso, o cedente, ainda que não se responsabilize, fica responsável ao cessionário pela existência do crédito ao tempo em que lhe cedeu; a mesma responsabilidade lhe cabe nas cessões por título gratuito, se tiver procedido de má-fé.” Art. 296. “Salvo estipulação em contrário, o cedente não responde pela solvência do devedor.” A letra da Lei é clara, conforme a lição de Mário Luiz Delgado Régis: “Nas cessões onerosas, o cedente sempre será responsável pela existência do crédito, mesmo na ausência de convenção a esse respeito (garantia de direito).” Importante ressaltar que não se trata apenas de existência material do crédito, mas a existência em condições de permitir ao adquirente desse crédito o exercício dos direitos de credor vale dizer, a viabilidade do exercício da cessão. 2.3.5 Factoring e suas características O Fomento Mercantil é utilizado na atividade econômica sendo responsável pela reposição do capital de giro nas empresas, geralmente nas micros, pequenas e médias empresas. Existem semelhanças ao desconto bancário, à operação de Factoring e a empresa necessitando de recursos, negocia os seus créditos cedendoos à outra, que se incumbe de cobrá-los, adiantando-lhe o valor desses créditos. No contrato de "factoring" o comerciante cede a outro os créditos, na sua totalidade, ou em parte, de suas vendas a terceiros. Exigindo assim contas somente daquele que efetua e recebe pagamentos por conta de outrem, movimentando recursos próprios ou daquele em cujo interesse realiza os pagamentos e recebimentos. Para compreender o funcionamento do Factoring, é necessário atentar-se para o tipo de relações entre o Factoring e a empresa cedente; esta transmitirá seus créditos ou por via obrigacional comum (cessão propriamente dita) ou através de endosso, em caso de títulos de créditos, sendo o mais comum o endosso de duplicatas. (LEITE, 2011). 26 Os bancos conservam direito de regresso contra o cliente, em caso de não pagamento da dívida representada pelo título ou pelo documento, mas de verdadeira compra dos créditos, têm-se duas situações distintas: a da transmissão do crédito simples, e a da transmissão por endosso, em caso de títulos de crédito. Em relação à cessão de crédito pelo direito obrigacional comum, torna-se necessária a notificação do devedor (LEITE, 2011). Trata-se de uma espécie de venda do faturamento de uma empresa à outra, que se incumbe de cobrá-lo, recebendo em pagamento uma comissão e cobrando juros quando antecipa recursos por conta dos recebimentos a serem feitos. Existe um elemento básico na operação, que é a cessão dos créditos. A empresa cobradora desses créditos chama-se Factoring e a sua atuação em relação à empresa cedente abranger as seguintes funções conforme tabela: Tabela 2: Funções de uma empresa de Factoring Garantia É a obrigação do pagamento do crédito cedido, mesmo havendo inadimplência do devedor da empresa cedente, salvo exceções posteriores. Gestão de créditos A empresa de Factoring examina os créditos (em geral, fica com poder de devolver ou levar simplesmente à cobrança os créditos duvidosos, a seu parecer), providencia sua cobrança (em muitos casos, a própria empresa cedente consulta a empresa Factor antes de efetuar a venda a prazo a determinados compradores) e pode incumbir-se da própria contabilidade e do faturamento. Financiamento É um adiantamento de recursos referentes aos créditos cedidos (função que se tem tornado principal, a justificar a inclusão de Factoring entre as operações bancárias). Fonte: Adaptado de Bulgarelli (1998). Trata-se ainda de uma técnica de mobilização jurídica do preço, decorrente de vendas comerciais, sendo uma espécie de contrato pelo qual o vendedor transfere a um estabelecimento os créditos que possui de seus clientes e que o Factoring lhe paga, nos direitos do vendedor, incumbindo-se de recebê-lo. O suporte jurídico é a sub-rogação que dá ao Fomento Mercantil um direito próprio contra os devedores. A operação distingue-se do desconto, pois o Factoring exige exclusividade da parte do vendedor, que lhe confia o encaixe de todos os créditos comerciais. Distingue-se também do seguro de créditos, pois o Fomento Mercantil cobre totalmente o crédito 27 que ele garante, enquanto o segurador o faz apenas por uma quota estipulada e não paga senão após a exigibilidade do crédito e a ocorrência do risco; esse é remunerado por uma comissão e por ágios correspondentes aos adiantamentos feitos por ele ao vendedor (LEITE, 2011). 2.3.6 Sobre a ANFAC A ANFAC – Associação Nacional das Sociedades de Fomento MercantilFactoring é uma entidade que representa o setor mercantil brasileiro, fundada em 1982, no Rio de Janeiro, com o compromisso de fortalecer o sistema de fomento mercantil e suas relações com a sociedade contribuindo para o desenvolvimento socioeconômico e sustentável do País. Tendo como objetivo representar as empresas associadas nas esferas do Executivo, Legislativo e Judiciário e contribuir para o aperfeiçoamento normativo da atividade. Essas empresas atuam no mercado comprando créditos mercantis e prestando serviços a pequenas e médias empresas dos setores: comercial, atacado e varejo, e também atua como Corte de arbitragem quando ocorrem controvérsias entre essas associadas. A entidade atualmente luta pela aprovação de legislação que consolide o balizamento legal do fomento mercantil no Brasil. A ANFAC patrocinou a primeira operação de Fundo de Investimentos em Direitos creditórios (FIDC’S), estruturada pela PETRA7 corretora de valores e pelo BankBoston em 2004. Esse movimento veio estabelecer novos horizontes e ampliou possibilidades de crescimento desse segmento no Brasil. Dias da Silva adverte que os advogados de empresas de factoring devem atentar à natureza diversa das operações, de modo que as manifestações processuais envolvendo os FIDC’S se alinhem às características jurídicas desses fundos, ao invés de se utilizar as mesmas argumentações aplicáveis às empresas de fomento mercantil. Conforme cita Dias da Silva (2008): “Quando defendemos empresas de factoring, temos um desgaste maior para esclarecer questões como direito de regresso, fator de compra e outros itens que nem sempre são claramente compreendidos. Não é necessário enfrentar esses estigmas da jurisprudência quando se trata de operações de securitização (conversão dos títulos de crédito em valores mobiliários)”. 7 PETRA Personal Trader CTVM S/A, instituição financeira autorizada a funcionar pelo Banco Central do Brasil. 28 Em 2003, a ANFAC, atendendo a demandas de algumas empresas de fomento, deu início ao projeto de estruturação de fundos de recebíveis para suas associadas. O primeiro FIDC, estruturado neste modelo, realizou a sua primeira operação em dezembro de 2004. Atualmente, são 34 fundos de recebíveis que apresentam um patrimônio líquido da ordem de R$ 2 bilhões. (DORIVAL MASO, 2008). O fator ANFAC que no jargão popular é fator de compra representa o referencial de preço da compra de créditos. O fator é um indicativo sinalizador para o mercado publicado diariamente. O fator de compra publicado sinaliza o preço de referência de compra de créditos para o mercado do fomento mercantil. A composição do fator leva em conta os seguintes itens: Custos fixos e variáveis Oportunidade do capital próprio Impostos operacionais Despesa de cobrança e Expectativa de risco/ lucro. O cálculo para o fator é utilizado como indicativo do custo a oportunidade a taxa de certificado de depósito bancário – CDB (título emitido por instituição financeira de 1ª linha com taxa de juro prefixada por período de 30 dias). Conforme demonstra a tabela abaixo utilizando o período entre os dias 20 a 27 de agosto desse ano. Tabela 3: Fator de compra 20/08/2013 a 27/08/2013. MÉDIAS DO PERÍODO Fator Média alta Média baixa Ad valorem 3,69% 3,75% 3,64% 0,81% DIA FATOR MÉDIA ALTA MÉDIA BAIXA AD VALOREM 27/08/2013 3,73% 3,79% 3,67% 0,81% 26/08/2013 3,73% 3,78% 3,67% 0,81% 23/08/2013 3,72% 3,78% 3,66% 0,81% 22/08/2013 3,71% 3,76% 3,65% 0,81% 21/08/2013 3,72% 3,77% 3,66% 0,81% 20/08/2013 3,72% 3,78% 3,66% 0,81% Fonte: ANFAC. Acesso em: 27 Ago. 2013. 29 2.3.7 Associação Brasileira de Factoring - ABFAC É uma entidade sem fins lucrativos que representa o setor de fomento mercantil, por meio de ações corporativas. ABFAC foi criada em 2005 por profissionais prestadores de serviços do setor do factoring, que observaram a falta de orientação técnica operacional, jurídica e contábil dos empresários. O objetivo principal é oferecer serviços e orientações técnicas a seus associados com qualidade e para que possam trabalhar seriamente dentro das regras legais. Assim as empresas filiadas possam prestar serviços com excelência. 2.3.8 Levantamento estatístico ANFAC 2010. As estatísticas são o direcionamento das operações de fomento mercantil por setor de atvidade, números consolidados por região geográfica e o quadro comparativo da evolução patrimonial e operacional das empresas de fomento mercantil associadas. De acordo com o levantamento as micros, pequenas e médias tem mais dificuldade devido a limitações de recursos para o capital de giro e manutenção. O factoring convencional apresentou um portifólio de 141 mil clientes, demandou os serviços disponibilizados e viabilizou o fluxo de empresas associadas. Com novos produtos e serviços no mercado gerado pelo desempenho econômico de 2010, as empresas que prestam serviços de prospecção e seleção de fornecedores e disponibiliza recursos financeiros para pagamento ao fornecedor de matéria prima ou insumos. O serviço de acompanhamento de contas a receber e a pagar também tem conquistado espaço no mercado, com prestação de serviços de ajuste do fluxo de caixa dos clientes. As empresas associadas à ANFAC contribuem para viabilizar transações econômicas industriais, comerciais e de serviços retomando o espaço perdido em 2008/2009. Uma constatação no levantamento estatístico, mostra que as empresas do fomento mercantil, profissionais e empresários têm buscado saídas criativas e inovadoras, com o objetivo de viabilizar novos meios de estrutura organizacional de acordo com a realidade do mercado. (ANFAC. Disponível em: http://www.anfac.com.br/v3/factoring-estatistica.jsp . Acesso em: 27 Ago. 2013). 30 A seguir temos a tabela do demonstrativo dos dados estatísticos focado apenas na região Centro – Oeste entre os anos de 2008, 2009 e 2010. Tabela 4: Estatísticas de Empresas associadas à ANFAC no Centro – Oeste DADOS ESTATÍSTICOS DA REGIÃO CENTRO – OESTE Levantamento Estatístico – Empresas associadas à ANFAC ( Triênio 2008, 2009 e 2010). 2008 2009 2010 46 39 38 531(R$ milhões) 589 (R$ milhões) 650 (R$ milhões) 66 (R$ milhões) 68 (R$ milhões) 76 (R$ milhões) 145(R$ milhões) 144 (R$ milhões) 173 (R$ milhões) Carteira (R$ milhões) 2.240 1.750 1.860 Inadimplência 4,00 4,10 3,90 Funcionários 780 710 730 9.320 8.345 8.945 Ano Associados Patrimônio Líquido Crédito bancário Mútuo Sócios/coligadas Empresas/clientes Fonte: Associação Nacional de Fomento Comercial. Acesso em: 27 Ago. 2013. O Centro – Oeste obteve um crescimento de 9,8%. Na análise por setor, em 2010, as empresas do setor comercial, com alta de 8,2%, destacaram-se na liderança da procura por crédito. A maior exposição do setor industrial ao cenário externo e ao câmbio valorizado faz com que esse setor apresente um avanço de apenas 4,8% em sua demanda por crédito no acumulado do ano de 2010. 2.4 Operações de Factoring As operações de factoring envolvem diversos serviços além da compra de créditos. Pode-se observar três momentos no processo, a saber: no primeiro momento o devedor emite duplicata a favor do faturizado pela compra a prazo de mercadorias. O faturizado com o título em mãos recorre a uma empresa de factoring a fim de receber aquele título à vista, endossando-lhe o crédito. Portanto, o segundo momento é marcado pela compra do título à vista pelo faturizador com um desconto do valor 31 nominal. Por fim, no terceiro e último momento, o faturizador, no vencimento do título, busca os valores imobilizados no montante integral e nominal. A relação entre faturizador e devedor existe pelos pagamentos dos créditos cedidos pelo faturizado, que se liberou, em termos, da responsabilidade do negócio. Poderá acontecer, porém, que a relação entre faturizador e faturizado seja duplo, ou seja, o direito de regresso. Permite-se o regresso quando não sendo certo lícito e regular o crédito. Na realidade o devedor não faz parte imediatamente da relação de factoring, 2.4.1 Modalidades de Factoring Atualmente no Brasil temos quatro tipos de modalidades de factoring, conforme tabela a seguir: Tabela 5: Modalidades de Factoring Convencional Nesta modalidade, a empresa de Factoring compra direitos creditórios ou ativos, oriundos de vendas a prazo. Esta cessão de direitos, chamada de por - soluto deve ser: documentada, notificada pelo empresário (vendedor) ao consumidor (sacado-devedor). Maturity Difere da modalidade convencional. Basta que o empresário (cedente), negocie os direitos com a empresa de Factoring. Os direitos serão liquidados na data de seu vencimento. Trustee É uma gestão financeira e de negócios, aberta pelas empresas de Factoring, envolvendo os serviços de administração das contas do cliente, buscando aperfeiçoar seu desempenho financeiro. Exportação Trata-se de uma modalidade voltada para clientes que não dispõem de subsídios ou de seguros de crédito para as exportações. É uma extensão do factoring domestico com as seguintes características: facilita o acesso ao credit rating, dos clientes de outros países. O pagamento pode ser efetuado no ato do embarque dos produtos, ou da entrega de serviços. Fonte: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas do Estado do Pará (2004). Por ser uma atividade comercial, fundamentada em normas do direito vigente no Brasil e no mundo inteiro, na opção pelo Factoring, a Micro, Pequenas e Médias Empresas podem se beneficiar com a redução de custos operacionais, aumento de liquidez, elevação do grau de alavancagem e diminuição dos custos financeiros. 32 2.4.2 Vantagens e desvantagens do Factoring A Factoring por ser uma atividade comercial, com normas do direito vigente no Brasil e no mundo inteiro beneficia as micros, pequenas e médias com a redução de custos operacionais, aumento de liquidez, elevação do grau de alavancagem e diminuição dos custos financeiros. Dentre as vantagens podemos citar o não endividamento da empresa. Trata-se de uma antecipação de receita através das vendas de recebíveis, duplicatas e outros títulos de crédito, neste caso a empresa recebe a vista sua venda a prazo. A empresa de factoring tem uma preocupação na qualidade dos títulos que está comprando (sacado) do que na empresa que está vendendo o título (sacador). Outra vantagem também seria a possiblidade do estabelecimento de uma parceria, terceirizando atribuições administrativas financeiras para empresas de factoring, assim podendo liberar o pequeno empresário das atividades rotineiras, que normalmente ele não tem grande domínio. O fato de as empresas de factoring prestarem um conjunto integrado de serviços onde o mais importante será o adiantamento de créditos, resolvendo assim os eventuais problemas de liquidez das empresas. Mas o factoring não se resume a isto, engloba também a gestão de um conjunto de serviços que trazem as seguintes vantagens: Redução de custos administrativos, pela transferência das cobranças para o fator; Maior disciplina nas cobranças; Acesso a uma fonte de financiamento alternativa com taxas de juro competitivas, no caso dos adiantamentos; Análise da carteira de devedores; Consulta regular de informação sobre os devedores por via de extratos mensais e diários de cobrança. Outras vantagens explicitadas conforme a tabela. 33 Tabela 6: Vantagens do factoring O factoring de exportação surge como um elemento importante ao envolver-se em duas linhas de atuação: a da prestação de serviços que inclui a cobertura de riscos e a cobrança e a do financiamento com a antecipação de fundos, se necessário. Consiste na aquisição, pela empresa de factoring, de créditos que um fornecedor estrangeiro tem sobre um devedor nacional (o cliente do fator é o importador). Fonte: Adaptado de Luiz Lemos Leite (2011, p. 10). A possibilidade de conversão imediata de contas a receber em caixa, sem preocupação com os pagamentos pelos clientes é uma vantagem que fazem com que o factoring seja atraente para muitas empresas, principalmente, micro, pequenas e médias empresas. Outro aspecto favorável é a garantia de um padrão conhecido de fluxos de caixa. Além disso, se o factoring for realizado em bases contínuas, a empresa pode eliminar seus departamentos de crédito e cobrança (ARRIERO, 1999; GITMAN, 2010). Já para as desvantagens podemos desacatar o custo da operação de factoring, que essa tende a ser maior que uma operação de crédito, decorrente do fato na operação de factoring o risco do recebimento é transferido das mãos do proprietário do título para a empresa de factoring obedecendo à lei de mercado, que diz quanto maior o risco maior o custo. Os custos do factoring englobam comissões, juros pagos sobre adiantamentos e juros recebidos sobre saldos excedentes. O factor deposita na conta de uma empresa o valor rede face das contas recebidas ou devidas que tiver comprado abatendo desse valor suas comissões, que costumam ser de 1% a 3% do valor de face das contas a receber. Os juros cobrados sobre adiantamentos são, de modo geral, de 2% a 4% acima da taxa básica e incidem sobre o valor efetivamente adiantado. Os juros pagos por saldos em conta ficam, em geral, entre 0,2% e 0,5% ao mês (GITMAN, 2010). Relativamente ao custo, o factoring não é um produto caro se corretamente utilizado. O custo do factoring tem taxa de juro, como sucede com um empréstimo. O factoring presta serviços adicionais. Se uma empresa recorre ao factoring e não valoriza a componente serviço, porque tem de manter a sua estrutura interna de gestão de cobranças, tende a juntar ao custo do financiamento, a comissão que paga 34 pelos serviços que prestamos, por isso se tem a ideia de que o factoring é um produto caro. Quando a empresa de factoring funciona como quase um departamento de cobranças do seu cliente, aí a empresa tende a valorizar muito mais o serviço e a separar os custos da gestão da cobrança. O outro aspecto tem a ver com a relação comercial fornecedor/comprador, contam-se as empresas que se recusam ou que levantam problemas em pagar a uma empresa de factoring. 2.4.3 Regimes Tributários do factoring Os tributos de caráter obrigatório para a transação de factoring incluem o ISS, IR, PIS CSLL, IOF e COFINS. O ISS dispõe sobre o Imposto sobre Serviços de Qualquer Natureza e seus impactos no plano municipal. No art. 156, II da CR/88. O §3º do art. 156 do CR/88 ordena que uma lei complementar fosse dispor de algumas questões como: Fixação de alíquotas máximas e mínimas, Exclusão das exportações de serviços da incidência do imposto Forma e condições em que isenções, incentivos e benefícios fiscais seriam concedidos. O Imposto de Renda tem uma participação significativa no orçamento do governo. É a sua arrecadação que compõe o orçamento, por isso não há uma destinação específica. O contribuinte pode ver seu dinheiro investido em um todo, com os gastos com a saúde, educação, os programas sociais. O cálculo de quanto o contribuinte tem de pagar de Imposto de Renda é determinado por faixas de rendimentos. A alíquota para cada uma varia de zero a 27,5%. Em 2013, a faixa de isenção do Imposto de Renda Pessoa Física para os ganhos de 2012 passa de R$ 1.566,61 para R$ 1.637,11 por mês. O Programa de Integração Social (PIS) promove a integração do empregado com a empresa privada em que trabalha. Com o número de inscrição no PIS em mãos, o cidadão pode realizar consultas e saques dos benefícios sociais administrados pela Caixa. Já a Contribuição Social sobre o Lucro Líquido incide sobre as pessoas jurídicas e entes equiparados pela legislação do Imposto de Renda e se destina ao 35 financiamento da Seguridade Social, estando disciplinado pela lei nº 7.689/88. Sua alíquota varia entre 10% e 12% e a base de cálculo é o valor do resultado do exercício, antes da provisão para o Imposto de Renda. O IOF foi criado para ser um instrumento de nivelamento do mercado financeiro. Ele evita que ocorra a chamada “ciranda financeira” de recursos, já que, na maioria das operações sobre as quais incide, sua alíquota diminui (em alguns casos chegando a zerar) com o aumento da permanência dos recursos nas aplicações. Cabe ao ministro da Fazenda definir a alíquota vigente do IOF para operações de crédito, que não pode ultrapassar 1,5% ao dia. A alíquota atual é de 0,0082% ao dia, além da incidência de uma taxa fixa de 0,38% sobre o somatório dos acréscimos dos saldos devedores diários, apurado no último dia do mês. Por fim o COFINS é uma contribuição federal brasileira, de natureza tributária, incidente sobre a receita bruta das empresas em geral, destinada a financiar a seguridade social, a qual abrange a previdência social, a saúde e a assistência social. Foi instituído pela lei complementar nº 70/91, sendo regulamentado pela lei nº 9.718/98. A base de cálculo da Contribuição para o PIS/Pasep e Cofins, no regime de incidência cumulativa, é o faturamento mensal, que corresponde à receita bruta, assim entendida a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas. (Lei nº 9.718, de 1998, art. 3º, § 1º). 2.4.4 Conceito de Títulos de crédito Os títulos de crédito são documentos característicos de obrigações pecuniárias. Para que os títulos possam ser negociados em uma factoring é necessário que tenham sido gerados por vendas mercantis ou por prestações de serviços, conforme consta no art. 15 da Lei Tributária n° 9.249/95: “[...] compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring)”. Desde que sejam resultantes de vendas mercantis ou prestação de serviços, são títulos negociáveis com a factoring, dentre outros, os seguintes títulos de crédito: 36 Duplicata Cheque pré- datado (pós-datado) Nota Promissória Nota Promissória Rural Letras de Câmbio Conhecimento de Transporte Conhecimento de depósito ou Certificado de depósito Warrants Debêntures Endosso Contrato de Cessão de Crédito Contrato de Confissão de Dívida Dentre os títulos negociáveis acima citados, alguns são mais comuns no dia-adia de uma factoring, como é o caso da duplicata, do cheque pós-datado, da nota promissória e do contrato de confissão de dívida. 2.4.5 Contratos de factoring Os contratos de Factoring são caracterizados pela aquisição de créditos ou prestação de serviço descriminado, sendo que o risco é assumido pelo faturizador, é de responsabilidade do faturizador receber os valores cedidos pelo faturizado-cliente. Os riscos, são assumidos por parte do faturizador, são fundamentais para caracterizar o contrato de fomento mercantil. O contrato de Factoring pode ser classificado como bilateral, pois existem duas partes convergentes para o mesmo fim, por isso consensual, com obrigações e direitos recíprocos, comutativo, mediante remuneração, oneroso, por um serviço ou uma venda de forma continuada e personalíssima. Entretanto, segue-se um contrato comercial atípico. Apesar do contrato de factoring ser atípico ele possui seus objeto próprio e características que o identificam. Temos alguns elementos: 37 Aquisição de créditos ou prestação de serviço descriminado; Riscos para o faturizador de receber os valores cedidos pelo faturizadocliente; Cláusula expressa de não regresso contra o cedente dos créditos; Liberdade de escolha por parte do faturizador das faturas ou títulos devido ao risco existente; A cobrança de comissão ou taxa de remuneração. A possibilidade de responsabilidade do faturizado não só pela existência do título, mas também pela solvência do sacado, uma vez que este é nada mais do que o cliente do faturizado, razão pela qual se este decidiu fornecer seus serviços e produtos a ele, é porque em nosso entender acredita na honradez de sua palavra quanto à adimplência do negócio jurídico havido entre ambos, e dessa forma deve ele arcar com eventual dano/prejuízo que aquele vier a causar à empresa de Fomento. Jorge Luis Costa Beber cita: (...) não soa desarrazoado afirmar que em se tratando de contrato de fomento mercantil inexiste qualquer ilegalidade na estipulação por parte do faturizado da sua responsabilidade subsidiária na hipótese de inadimplemento por parte dos sacados dos títulos cedidos para empresa de ‘factoring’. “Tal estipulação não é vedada por lei, não atenta contra a ordem pública e atende aos interesses do próprio faturizado, que negociará com o factor um fator de compra (deságio) que melhor atenda aos seus interesses.” O contrato de factoring por pertencer à classe dos contratos bilaterais importa em obrigação para ambas as partes contratantes. As principais obrigações do faturizador o pagamento ao faturizado das importâncias relativas às faturas que lhe são apresentadas, a gerência dos créditos do faturizado, inclusive quanto aos protestos assecuratórios, e a assunção dos riscos pelo não pagamento das mesmas pelo seu devedor. Já em relação às obrigações do faturizado, temos que cabe a ele o pagamento das comissões devidas pela faturização, submissão das contas dos clientes ao faturizador para que este informe quais desejam pagar e a prestação de toda assistência ao faturizador no recebimento do crédito faturizado. 38 2.4.6 Direito de Regresso Direito de regresso trata-se da empresa que é obrigada a reparar danos a outrem, ela é responsável para efetuar pagamento de uma indenização a alguém, onde a mesma não é responsável por qualquer ato. A empresa que não foi responsável pelo dano causado pede-se o ressarcimento pelo “prejuízo”, junto àquela outra empresa usando o chamado de regresso. O direto de regresso divide-se em três sujeitos: o sucumbente, ou seja, aquele que perde o direito do bem ou direito; o vitorioso, aquele que recebe o bem ou direito perdido pelo sucumbente e o devedor de regresso, é aquele que tem obrigação de recompor, no total ou parcial, o patrimônio do sucumbente. No começo a compra pro solvendo dos títulos de crédito não era aceita na prática legal do factoring, porque os doutrinadores acreditavam que por se tratar de uma relação de compra e venda, onde o factoring está cobrando um fator de compra, que era entendido como fator de risco, a empresa que está vendendo os seus títulos não podem ser responsabilizados por eventual insolvência. Segundo Rizzardo (2000) uma vez admitido o direito de regresso, não encontra qualquer justificativa a remuneração ao faturizador, uma vez que a remuneração envolve precisamente o quantum correspondente ao risco que assume o factor pela variação do crédito, inserindo-se nele a possibilidade de insolvência incapacidade de pagar suas próprias dividas junto ao devedor. Assim, o crédito é comprado pelo factor, que paga um preço abatido o correspondente ao risco. Resta, pois, ao factor, unicamente buscar o crédito junto ao devedor, habilitando-se na falência ou insolvência, ou plano de recuperação judicial. Após várias discussões, resolveram aceitar a modalidade de contrato atípico de faturização com cláusula pro solvendo, de acordo com o disposto no art. 296 do Novo Código Civil e 1.074 do Código Civil de 1916, que assim dispõe: "Art. 296. Salvo estipulação em contrário, o cedente não responde pela solvência do devedor." No contrato de factoring existe uma cláusula específica onde a empresa-cliente se responsabilize pela solvência do devedor, que configura a "estipulação em contrário" citada no artigo acima, deixa o contrato de ser revestido da forma pro soluto, passando assim para a forma pro solvendo. 39 A essência do factoring de não gerar dívida para a faturizada, não se perde na compra pro solvendo, pois no factoring, a empresa-cliente não é considerada devedora do título, e sim, garantidora do pagamento/solvabilidade do mesmo. Ao contrário do que ocorre com os descontos bancários, onde o descontente é devedor solidário do título negociado, respondendo diretamente quanto ao pagamento da dívida. 2.4.7 Cessão de crédito O meio utilizado para a compra de títulos é a cessão de crédito que estabelece no artigo 290 do Código Civil que a mesma não tem eficácia para o devedor, senão quando a este notificado. A notificação na operação de factoring, envolvendo a compra de crédito, é de suma importância. É comum nas empresas de Factoring a utilização da notificação ao sacado via Correio, com aviso de recebimento, tanto para “garantir” que aquele título adquirido seja pago à factoring, quanto para servir como argumento, judicial ou não, no caso de um eventual protesto, de que o sacado/emitente do título sabia da existência daquela cobrança, daquele determinado título, e que cabia ao devedor fazer uma contra notificação, no caso de vício. 2.4.8 Factoring para empresas de micro, pequeno e médio porte A origem do factoring descreve o cerne das atividades desse setor. Nas micro e pequenas empresas, clientes primordiais das factorings, (PMEs) têm papel fundamental na economia brasileira, por serem geradoras de empregos. São empresas importantes para o Brasil embora não recebam tratamento adequado, exceto aquelas que se beneficiam dos serviços prestados pelo serviço de Apoio à Micro e Pequena Empresa (SEBRAE), pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e pelos Bancos Estatais, com uma discreta participação. “O factoring constitui uma atividade de fomento mercantil que se destina a ajudar, sobretudo, o segmento das pequenas e médias empresas a expandir seus ativos e aumentar suas vendas” (MARKUSON 2007, p.117). Devido a isso, pode-se afirmar que o factoring é segmento de atividade empresarial que se faz de extrema relevância para a economia do país, tendo em vista que seu mercado alvo basicamente é formado por empresas de micro, pequeno e 40 médio porte, na qual obtêm capital para fazer girar seus negócios (DONINI 2004, p. 15). Além das empresas de pequeno porte, as factorings, também, são uma alternativa para auxiliar as organizações que se encontram em regime de concordata, ou com restrições cadastrais, quando então essas encontram dificuldades para operarem com as instituições bancárias e recorrem aos factorings para suprir a necessidade de capital. Nas factorings, encontram um nível de burocracia e de exigências muito menor (MARKUSONS, 2007, p. 118). As unidades econômicas de menor porte se deparam com restrições orçamentárias para fazer frente a despesas administrativas, que viabilizam a especialização por área de concentração; isso porque os ganhos de escala são limitados (baixa intensidade de capital e investimento em inovação tecnológica, IBGE, 2003). O perfil assumido pela atividade de factoring traduz o encontro entre demanda por serviços e habilidade técnica. A eficiência gerencial deve estar apta a coordenar as duas frentes de trabalho. Segundo o SEBRAE (2004), as Micros e Pequenas Empresas podem se dividas em. Conforme tabela abaixo; Tabela 7: Características de Micros e Pequenas Empresas Micro Empresas são aquelas com até dezenove empregados ocupados; no comércio e serviços, mantém até nove pessoas ocupadas. Empresas de Pequeno Porte mantém, na indústria, vinte a noventa e nove pessoas ocupadas; no comércio e serviços, mantém de dez a quarenta e nove pessoas ocupadas. Baixa intensidade de capital Maior dificuldade de acesso ao financiamento de capital de giro Estreito vínculo entre os proprietários e as Forte presença de proprietários, sócios e empresas, não se distinguindo, membros da família como mão-de-obra principalmente em termos contábeis e ocupada nos negócios. financeiros, pessoa física e jurídica. Fonte: SEBRAE (2004). As MPE’s por não deterem amplitude de produção para administrar sua escala, buscando diluir o gasto fixo pela alavancagem, prescindem de administração profissional (SEBRAE 2004). Por isso a necessidade de buscar expertise no ambiente externo à empresa, capaz de solucionar esse entrave, gerando oportunidade de desenvolvimento para o mercado de terceirização de serviços de suporte (factoring). 41 Desde 1982, a ANFAC, entidade representativa das empresas de factoring, que, durante muitos anos vem buscando desenvolver e fortalecer as atividades de fomento no mercado brasileiro que mesmo com as dificuldades enfrentadas no início, hoje, as empresas de fomento mercantil já possuem um conjunto de empresas clientes entre diversos setores de atuação, indústria - 65%, comércio - 20% e serviços15%. 2.4.9 Técnicas de Financiamento á Micro, Pequena e Média Empresa – PME As empresas de factoring filiadas ao sistema FEBRAFAC/ ANFAC operam com base no contrato de fomento mercantil. Elas contabilizam todas as operações, pagam regularmente seus impostos - IR, CSLL, COFINS, PIS, PASEP, INSS e ISS. Investem em recursos humanos e equipamentos, contribuem para o incremento das atividades produtivas, concorrem para melhorar a liquidez do sistema econômico. Inibem a desintermediação financeira e beneficiam a atuação das instituições que operam no mercado de crédito. São empresas destinadas a oferecer serviços, sobretudo às Pequenas e Médias Empresas, normalmente tem dificuldades de identificar e dimensionar as deficiências em itens fundamentais como: conhecer o mercado do produto, organizar contabilidade fiscal, negociar com fornecedores e fazer orçamentarão de custos, bem como gestão de caixa, de estoque, de contas a pagar e a receber. Como consequência do fornecimento de serviços, a empresa de factoring adquire resultantes das vendas mercantis efetuadas por suas empresas (pessoas jurídicas). 2.4.10 As vantagens do Factoring para Micros, Pequenas e Médias Empresas De acordo com o SEBRAE-PA (2012), as vantagens diretas e indiretas do factoring para as pequenas e médias empresas são as seguintes: 42 Tabela 8: Factoring e suas vantagens Vantagens Diretas Vantagens Indiretas Pagamento à vista de vendas realizadas a prazo. Capitalização da empresa. Aprimoramento de Garantia de pagamento de créditos comerciais estruturas financeiras, simplificação contábil e redução de custos fixos nas vendas a prazo. Ampliação do capital de giro das empresas. Reorganização dos setores administrativos e Redução do endividamento das empresas, contábil, reduzindo os custos internos. Maior proveniente de clientes inadimplentes. confiança de expansão nas vendas das empresas. Acesso às fontes legais de recursos, com Aperfeiçoar a capacidade gerencial do disponibilidade imediata de dinheiro. empresário em termos de compras e vendas Acesso seguro às exportações - pagamento à Abertura de novos mercados, possibilitando vista, no ato do embarque- entrada no crédito maior liberdade ao empresário, para se dedicar a rating de clientes situados em outros países. sua atividade produtiva. Acesso ao Export-import entre duas empresas de Factoring, sendo uma situada no país importador e a outra, no país exportador, integrando uma cadeia internacional, e capitalização da empresa. Maior estabilidade empresarial - o factoring assume riscos de impontualidade do comprador, ou de insolvência da empresa com títulos a vender. Fonte: SEBRAE – PA (2012). 2.4.11 Formalidades para Abertura de uma Factoring A factoring é regida pelas normas e diplomas legais de Direito Comercial em vigor no Brasil. Assim, as formalidades para a constituição de sociedades comerciais são aquelas previstas em legislação própria para as sociedades por quotas de responsabilidade limitada e para as sociedades anônimas. Na sociedade por quotas de responsabilidade limitada, cada quotista, ou sócio, entra com uma parcela do capital social, ficando responsável diretamente pela integralização da quota que subscreveu, e indiretamente ou subsidiariamente pela integralização das quotas subscritas por todos os outros sócios. Uma vez integralizadas as quotas de todos os sócios, nenhum deles pode mais ser chamado para responder com seus bens particulares pelas dívidas da sociedade. A responsabilidade, portanto, é limitada à integralização do capital social. A sociedade anônima possui como características uma estrutura destinada a grandes empreendimentos, vez que a própria lei recomenda que empreendimentos menores se tornem sociedades por quotas de responsabilidade limitada, deve possuir no mínimo 2 (dois) acionistas e o seu capital é dividido em ações. A responsabilidade 43 dos acionistas é, em princípio, absolutamente limitada à integralização das ações por ele subscritas. As factorings, criadas sob a forma de "limitadas", são regidas pelo Decreto n.º 3.708, de 10 de janeiro de 1.919, enquanto as que tomam forma de "sociedades anônimas" são regidas pela Lei n.º 6.404, de 15 de dezembro de 1.976. Igual importância para a definição do capital de uma empresa de fomento mercantil tem o fato de que estas empresas estão proibidas por lei de angariar recursos públicos para repassar aos seus clientes, bem como tem se notado alguma dificuldade em se obter financiamentos bancários para capital de giro destas empresas. Desta forma, o capital social destas empresas deve ser suficiente para aquelas atividades que as mesmas se proponham a realizar, sempre levando em consideração as exigências da prática comercial do local de seu estabelecimento. O registro destas sociedades será feito na Junta Comercial do Estado, e o contrato social deverá apresentar como objeto social da empresa a prática de fomento mercantil, prevendo os serviços que estarão à disposição das empresas clientes, de forma a tornar lícita a aquisição dos créditos provenientes das vendas a prazo desta empresas-clientes, evitando assim qualquer alegação crime contra a economia popular. Igualmente como em qualquer outro empreendimento comercial, o empresário tem necessidade de elaborar um plano de implantação que contemple alguns pontos básicos para tornar viável e rentável seu negócio. Por ser uma atividade de alta sofisticação, demanda conhecimentos e profissionalismo. A falta destes requisitos pode levar uma empresa de factoring à ruína. 2.4.12 Relação agiotagem, banco e factoring Agiotagem é um termo de conotação, usada no comércio especulativo de empréstimos clandestinos e informais, cobrando juros excessivos e exorbitantes para conseguirem lucros exagerados ou vantagens. Segundo Donini (2004, p. 4) agiotagem é: 44 Quem empresta dinheiro a juros que extrapolam as taxas permitidas em lei. A Medida Provisória 2.172-32, de 23 de agosto de 2001 (originária n° 1.820 de 05/04/99), sobre a prática de agiotagem, destaca algumas usurárias: i) nos contratos civis de mútuo, estipular ou cobrar juros, comissões ou descontos porcentuais superiores às taxas legalmente permitidas; ii) cobrar ou estipular ágio superior à taxa de câmbio de mercado sobre quantia permutada por moeda estrangeira; iii) obter ou estipular, em qualquer contrato, abusando da premente necessidade, inexperiência, vulnerabilidade ou leviandade de outra parte, lucro patrimonial excessivo.” Não apenas as pessoas físicas que emprestam dinheiro a juros excessivos podem ser consideradas agiotas, mas qualquer pessoa de natureza física ou jurídica como bancos e factoring, e poderão responder por tal ato não apenas criminalmente, mas também por crime contra o Sistema Financeiro Nacional. No Brasil, a atividade de factoring normalmente é confundida com outros institutos similares, como por exemplo: as instituições financeiras bancárias (bancos) e a prática da agiotagem. Essa semelhança se dá porque ambos se relacionam com atividades de caráter financeiro, pois fornecem a outra parte capital financeiro. Esclarece Donini (200, p. 50): “por se tratarem de operações econômicas para satisfazer necessidades de financiamentos, permite-se, de uma forma ou de outra, confusão desses institutos com o factoring em face desse ponto em comum”. A empresa de factoring atua como parceira da pequena e média empresa, dispondo uma série de serviços de gestão empresarial conjugados com capital de giro oferecido às pequenas e médias empresas, permitindo a estas, dedicar-se às atividades de produção e comercialização de seus produtos. Enquanto que, os bancos representam apenas intermediadores financeiros, sendo, regulamentados por Lei, diferentemente da prática da agiotagem. O desconto bancário é um tipo de serviço oferecido pelos bancos que, normalmente é confundido a um serviço do factoring devido à semelhança entre ambos. Porém, a diferença entre eles está na captação dos recursos, pois no desconto bancário a instituição financeira capta recursos de terceiros para efetuar a compra dos créditos, enquanto que no fomento mercantil a empresa de factoring não capta recursos de terceiros. Segundo Leite (2011,p 78) é vedado à empresa de factoring desenvolver quaisquer atividades com as características privativas das instituições financeiras e, também, não podem captar recursos no mercado e aplicá-los em empréstimos, pois 45 quem capta dinheiro e empresta dinheiro são as instituições financeiras, que dependem da autorização do BACEN para o seu funcionamento. Conforme Nascimento (2012, p79) agiotagem caracteriza-se pela prática de empréstimos de dinheiro a juros exorbitantes, os quais ultrapassam o limite previsto na legislação pátria e sem as devidas permissões legais para tal fim. Trata-se de operações de empréstimo, cuja pessoa que cede o dinheiro é chamada de agiota e seu intuito principal é a obtenção de lucros exagerados. Com base Rizzardo (2004, p. 63) expõe: A finalidade que leva a constituir uma empresa de factoring nunca será a coleta de recursos monetários e a intermediação, o que é característica dos bancos. [...] sua maior finalidade consiste na aplicação de recursos, mas de recursos próprios e não de terceiros. Não se lhes permite a captação de dinheiro, sob pena de passar a desempenhar uma atividade específica de bancos. Portanto, “factoring não é banco nem instituição financeira. Banco capta dinheiro, empresta dinheiro e necessita da autorização do Banco Central para funcionar. Factoring presta serviços e compra créditos. É uma sociedade mercantil” (LEITE, 201, p.5). Portanto, pode-se dizer que as empresas de factoring, os bancos e a agiotagem realizam atividades distintas, não cabendo comparações com esses institutos. 46 3 METODOLOGIA Este trabalho se caracteriza como pesquisa científica por se tratar de um tema bastante relevante da atualidade. É também uma avaliação qualitativa, por incluir descrição, compreensão e interpretação de fatos e fenômenos. Pode-se definir a pesquisa como um procedimento racional, sistemático e reflexivo, baseado em métodos específicos, passíveis de reprodução, visando descobrir respostas a questionamentos propostos em qualquer área de conhecimento. Todas as ciências caracterizam-se pela utilização de métodos científicos, em contrapartida, nem todos os ramos de estudo que empregam esses métodos são ciências. Dessas afirmações, podemos concluir que a utilização de métodos científicos não é da ossada exclusiva da ciência, mas não há ciência sem o emprego de métodos científicos. (MARCONI & LAKATOS, 2006, p.23). 3.1 Tipos de Pesquisa A pesquisa utilizada nesse trabalho foi à pesquisa exploratória, onde se utilizou consultas bibliográficas para a construção do referencial teórico, onde podemos retratar a relevância do factoring no dia-a-dia dos micros, pequenos e médias empresas. Os documentos de pesquisa dividem-se em fontes primárias que são dados históricos, bibliográficos e estatísticos, informações, pesquisas e material cartográfico, arquivos oficiais e particulares, registros em geral, documentação pessoal e correspondência pública ou privada etc. E as fontes secundárias consistem em documentos da imprensa em geral e obras literárias (MARCONI E LAKATOS, 2006, p. 26). Marconi e Lakatos (2006, p. 62) trazem que a principal característica da pesquisa documental “é que a fonte de coleta de dados está restrita a documentos escritos ou não, constituindo o que se denomina de fontes primárias”, sendo que “estas podem ser recolhidas no momento em que o fato ou fenômeno ocorre, ou depois”. Dentre os métodos de pesquisa, citados por Marconi e Lakatos (2006, p 25), escolheu-se a pesquisa bibliográfica que “é um apanhado geral sobre os principais 47 trabalhos já realizados, revestidos de importância por serem capazes de fornecer dados atuais e relevantes relacionados com o tema”. 3.2 Instrumentos de Pesquisa Os instrumentos de pesquisa utilizados foram: livros, sites, revistas sobre factoring e artigos publicados pela Associação Nacional de Fomento Comercial ANFAC. Delimitou-se o estudo em publicações entre os anos de 2002 a 2013. 48 4 RESULTADOS E ANÁLISES 4.1 Dados importantes sobre Factoring A empresa Toth8 gestão empresarial, responsável pela pesquisa nacional do segmento de fomento mercantil, realizou em dezembro de 2008 uma pesquisa para observar o segmento de factoring no mercado Brasileiro. Essa pesquisa usou um universo de 4500 factorigs realmente ativos no Brasil, portanto considera a pesquisa com margem de erro de 7% e com confiabilidade de 95%. Gráfico 2: Quantidades de funcionários por empresas de Factoring Quantidade de funcionários por Factorings 13% 9% 13% 27% Nenhum Até 2 funcionários De 3 a 5 funcionários 38% De 6 a 10 funcionários Acima de 11 funcionários Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. Segundo a pesquisa a minoria das factorings (38%), emprega de 3 a 5 funcionários e 65% das empresas possuem de 2 a 5 funcionários e que apenas 11% são empresas sem nenhum funcionário. 8 Toth Gestão Empresarial Ltda. Empresa especialista em Fomento Mercantil. 49 Gráfico 3: Factoring e suas Associações de Classe Associações a Orgãos de classes 4% 22% Nenhum 42% ANFAC ABFAC Sinfac Estadual 25%% Outros 7% Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. De acordo com a pesquisa 23% das factorings não estão associadas a nenhum órgão de classe, sendo que os Sindicatos das Sociedades de Fomento Mercantil (Sinfac) estaduais são os que mais possuem associados. Foi identificado ainda que 22% dessas empresas são associadas a mais de uma entidade, em sua maioria a uma entidade nacional e outra estadual. Gráfico 4: Fator médio cobrado pelas Factorings Fator médio cobrado pelas Factorings 10% 1%5% Até 2,00% 39% 45%% De 2,01 a 3,00 De 3,01 a 4,00 De 4,01 a 5,00 Acima de 5,00 Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. A pesquisa nos mostra que 86% das factorings utilizam o fator de compra entre 3 a 5%, confirmando os dados até divulgados por entidades representativas do setor. Pode-se que existem 10% que operam com fator de compra em um patamar de 0,5%, 50 demonstrando que existem nichos de mercados interessantes, provavelmente com maiores riscos, mas que podem ser explorados com muito cuidado. Gráfico 5: Ad valorem cobrado pelas Factorings Ad Valorem cobrado pelas Factorings 8% 10% 2% 9% Não cobra Até 0,25% 41% De 0,26% a 0,5% 30% De 0,51% a 1,0% De 1,1% a 2,0% Acima de 2,0% Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. Os dados acima coletados e apresentados nesta pesquisa nos apontam 92% das factorings cobra de seus clientes a prestação de serviços na forma de ad valorem é de 72%, do total. O faz até o percentual de 0,5%. Outro fato relevante é que 10% das factorings cobram ad valorem superior a 2%, demonstrando assim que a prestação de serviços é utilizada como importante diversificação de receitas destas empresas. Gráfico 6: Prazo médio das operações da Factoring Prazo médio das operações da Factoring 10% 10% 16% Inferior a 30 dias 36% De 30 a45 dias De 46 a 60 dias 28% De 61 a 90 dias Acima de 90 dias Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. 51 A pesquisa sobre o prazo médio tem a tradição de mercado que a factoring não opera com títulos com prazos longos. E que somente 10% das empresas operam com vencimentos superiores há 90 dias. A maioria não ultrapassa o prazo médio de 60 dias. Gráfico 7: Percentuais de inadimplência superior a 90 dias de uma Factoring Percentuais de Inadimplência superior a 90 dias de uma Factoring 8% 2% 18% Até 2% total da carteira 41% De 2,01% a 5% total da carteira De5,01% a 10% total da carteira 31% De 10,01% a 20% total da carteira Acima de 2% total da carteira Fonte: Pesquisa Nacional do Segmento de Fomento Mercantil, Toth Gestão Empresarial, 2009. Através da pesquisa realizada podemos perceber que a inadimplência média nas empresas do setor está relativamente alta, apontando a relevância de uma boa análise creditícia tem para o sucesso da factoring. Podemos observar no gráfico que quase 30% das factorings possuem inadimplência superior a 5% da carteira. Consideramos ainda que uma inadimplência acima de 90 dias boa parte será convertida em perdas. 4.2 Levantamento estatístico ANFAC 2011 Os dados sobre o levantamento estatístico ANFAC 2011, onde apresenta as operações de fomento mercantil de acordo com cada setor de atividade. Incluindo quantidade de associados, o seu patrimônio, o crédito bancário, os sócios a carteira de clientes, a quantidade de inadimplência, o número de funcionários empregados e as suas empresas-clientes. Os dados foram tabulados e apresentados conforme os gráficos a seguir. 52 Gráfico 8: Associados Associados 7% 6% 13% Sudeste Sul 61% 13% Nordeste Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. Conforme resulta da coleta de dados do gráfico 2 relacionado às factorings associadas à ANFAC, a região sudeste possui maior concentração contando com mais da metade de todas as factorings do Brasil. O Norte fica com o menor índice. Gráfico 9: Patrimônio Líquido R$ Milhões Patrimônio Líquido R$ Milhões 12% 5% 3% Sudeste Sul 16% 64% Nordeste Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. O patrimônio líquido devido à concentração maior de empresas no Sudeste também apresenta maioria, conforme entendimento do gráfico 3. Cada dia que passa a informação contábil é necessário para que todos os empresários do factoring, essas informações funcionam como uma bússola, dando parâmetros, referências, controles, perspectivas e uma breve visão de futuro. 53 Gráfico 10: Crédito bancário R$ Milhões Crédito bancário R$ Milhões 9% 4%2% Sudeste 11% Sul Nordeste 74% Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. No gráfico 4, temos que o factoring por ser é simultaneamente um prestador de serviços e um intermediário financeiro fornece bens e serviços que irá ceder o seu crédito sobre clientes ao factor. O factoring é uma tomada de créditos a curto prazo por uma instituição financeira, e no gráfico temos a maior concentração na região Sudeste, e detendo a Norte com apenas 2% desse crédito bancário. Essas factorings tem a possibilidade de manter a utilização das linhas de crédito com os seus parceiros bancários, que aceitam a referida garantia como forma de manter as condições mais vantajosas para o seu cliente. Gráfico 11: Sócios Coligadas R$ Milhões Crédito bancário R$ Milhões 11% 2% 9% 4% Sudeste Sul 74% Nordeste Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. Para conquistar sócios, nos resultados do gráfico 5, as empresas de factoring estão reguladas por meio de um balizamento, a região Norte dessa vez possui um 54 índice pouco visível participando com apenas 1%. É necessário um melhor fomento mercantil nessas regiões de baixo índice. Gráfico 12: Carteira Carteira R$ Milhões 1% 9% 5%2% Sudeste Sul Nordeste Centro-Oeste 83% Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. O gráfico 6 demonstra que a região Sudeste detém 83% da carteira de clientes, onde eles compram títulos, adquirem ativos, como duplicatas, cheques, decorrentes de vendas mercantis ou de prestação de serviços, cobrando os juros devidos e pagando à vista ao Cessionário. A região Norte conforme o gráfico fica responsável por apenas 1%, talvez pela falta de incentivo, ou por ser ainda um tipo de empresa pouco conhecida. As carteiras de clientes são compostas pelo setor industrial, setor de comércio e setor de prestadoras de serviços e outras atividades. Gráfico 13: Inadimplência Inadimplência % 19% 21% Sudeste Sul 19% Nordeste 21% Centro-Oeste 20% Fonte: ANFAC. Acesso em: 20 Ago. 2013. Norte 55 Os índices de inadimplência são bem divididos nas cinco regiões de acordo com o gráfico 7 mesmo sendo números considerados baixos se torna preocupante. Esses índices em sua maioria se dão por que a venda dos títulos que lastreiam a operação, se torna em caráter irrevogável e irretratável, sem direito a regresso, assumindo a factoring o risco na compra do título. Gráfico 14: Funcionários Funcionários 4% 8% 14% Sudeste Sul 14% 64% Nordeste Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. Os funcionários que atendem as empresas são divididos de acordo com a quantidade de factorings que se tem em cada estado, nesse gráfico de número 8 é demonstrada uma maior quantidade de funcionários na região Sudeste, por deter maior número de factorings nessa região. Gráfico 15: Clientes Clientes 7% 3% 11% Sudeste Sul 12% 67% Nordeste Centro-Oeste Norte Fonte: ANFAC. Acesso em: 20 Ago. 2013. 56 No gráfico de número 9, os clientes que recorrem às solicitações das factorings, pela rapidez que a operação é realizada, para diminuir seus riscos de crédito, para focar sua equipe de vendas para realizar seu trabalho, sem a preocupação de fazer a cobrança, para aumentar sua capacidade financeira, são números expressivos que ainda aumentarão conforme a difusão dessas empresas. As empresas associadas registraram movimento de R$ 81 (bilhões) em 2010. Conforme citado nos gráficos acima a região que concentra maior número de empresas de fomento é a Sudeste, com um crescimento da carteira de crédito de 17,9%, com 80,2% do total realizado no País. A Região Nordeste fechou o ano de 2010 com uma carteira de ordem de 4,5 bilhões. Totalizando os Associados nos anos de 2008, 2009 e 2010, temos 1807. O patrimônio líquido fechou em R$ (milhões) 33.482. O crédito bancário obteve um total de R$ (milhões) 5.665. Sócios e coligadas R$ (milhões) total de 21.335. A carteira de crédito fechou em R$ (milhões) 235.773. Inadimplência de 11,39. Funcionários 27.714. Empresas Clientes 413.610. 57 5 CONCLUSÕES Conclui-se que as empresas de factorings são alternativas de crédito, pois são fontes de financiamentos assim garantem a sobrevivência das empresas- clientes, propiciando o crescimento e estabilidade financeira. As empresas obtém apoio financeiro para as quais necessitam. Auxiliando nas tomadas de decisões importantes para melhor administração de suas contas a pagar e a receber, evitando assim o endividamento. O factoring representa para os empresários uma grande oportunidade, pois libera das ações rotineiras da empresa, fazendo com que os empresários concentre seus esforços na gestão empresarial. Ajuda o cliente a aprimorar sua produção e vendas obtendo melhorias na competividade e da racionalização de seus custos. O factoring pode ser definido com um contrato de prestação de serviços que visa à cessão de créditos em curto prazo, derivado da venda ou da prestação de serviços, no mercado interno e externo. E no momento econômico atual, em que as pequenas e médias empresas se bate com problemas de capitais ativo, o factoring pode constituir uma boa resposta a este problema. É um produto com três componentes distintas: de financiamento, seguradora de riscos de créditos comerciais e de serviços de gestão de cobrança e suas inter-relações entre estas três componentes que o factoring se assume, como um dos instrumentos de maior acuidade em tempos difíceis. A atividade de factoring deve a cada momento e conforme leis vigentes exercer o papel de resposta às demandas do mercado. O que foi explicitado no decorrer do trabalho mostra que as empresas brasileiras apresentavam necessidades ou dificuldades quanto ao crédito, que advinham de consequências da falta de capitar fontes externas de recursos. O factoring é fundamental para apoio às pequenas e médias empresas e sua escolha deve ser perfeitamente analisada para que possam avaliar seus custos e vantagens para a empresa. Quanto à pesquisa para saber se é viável o acesso financeiro às micro e pequenas empresas, são interessantes verificar a real necessidade de vender e receber seus ativos para uma empresa de factoring, pois os micros e pequenos empresários dedicam apenas 20% de seus investimentos para a finalidade básica de sua empresa, onde a maioria é a produção, e os 80% restantes são dedicados à busca 58 de recursos e capital de giro. Antes de se iniciar tal procedimento as empresas devem verificar o ativo, o seu montante de vendas e quais os riscos, e a real necessidade desse capital para novos investimentos. No montante as micros, e pequenas empresas podem sim obter vantagens com a utilização do Factoring em todas as fases do seu desenvolvimento. Financiando os créditos sobre os clientes, pode constituir uma forma de ultrapassar eventuais necessidades de tesouraria ou dificuldades no recurso ao crédito bancário. Por fim as vantagens de utilizar o factoring são a proteção contra o risco de incobráveis, quando a empresa opera por fazer vendas a crédito, e enfrenta o risco de que ele não será capaz de recolher algumas das obrigações, redução de tarefas administrativas ou financiamento do crescimento da faturação. 59 6 RECOMENDAÇÕES A pesquisa trouxe uma revisão bibliográfica sobre factoring voltado para as micro, pequenas e médias empresas, porém é um assunto pouco estudado e explorado de grande relevância para as empresas e empresários que necessitam de ajuda e esclarecimento nessa área. Em suas diversas áreas e assuntos, podem servir de estudos mais aprofundados, na área contábil, financeira, no gerenciamento de software, como ocorre à tributação ou operacionalização. Realizar o estudo numa empresa de factoring relatando suas dificuldades, ou suas conquistas, analisar os clientes cadastrados e comparar com a quantidade de negócios, seus problemas, insolvência. Mostrar a importância de uma empresa de factoring para uma empresa que recorre aos seus serviços. Podendo ser feita em comparação de dados, auxiliando as empresas de factoring na fundamentação de sua política de concessão de créditos, como adquirir a confiança. Outro ponto de estudo interessante seria demonstrar o porquê de sindicalizar a empresa aos sindicatos regionais, como são avaliadas através de seu capital, suas ações civis, concordatas, etc. Como recebem tal suporte e orientação para operar de acordo com a ética e suas limitações legais, e por fim como se tornam legalmente aceitas. 60 REFERÊNCIAS BIBLIOGRÁFICAS ANFAC. Disponível em: http://www.anfac.com.br/v3/. Acesso em: 20 Ago. 2013. Às 20:30hs. BEBER, José Luís Costa, RÉGIS, Mário Luiz Delgado. A garantia e o direito no Fomento Mercantil. Revista fomento mercantil, São Paulo, V. 80. p. 16, 2011. 39p. BONELL, Michael Joachim. Unification of Law by Non- Legislative Means: The UNIDROIT Draft Principles for International Commerce Contracts. 2006. P. 620622. BULGARELLI, Waldirio. Contratos Mercantis. 10 ed São Paulo: Atlas, 1998. Código Civil brasileiro. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10406.htm>. Acesso em: 20 Ago. 2013. Às 20:00hs. DONINI, Antônio Carlos. Factoring de acordo com o novo código civil. Rio de janeiro: forense, 2002. 111p. FORTUNA, Eduardo. Mercado Financeiro: produtos e serviços. 15 ed. Rio de Janeiro: Qualymark Ed., 2005.17p. GITMAN, Lawrence J. Princípios de administração financeira. Tradução Allan Vidigal. 800p. GUILHERME, Jose Carlos dias. Factoring teoria e pratica. São Paulo: Klarear, 2009. 468p. HASTINGS. Revisão técnica Jean Jacques Salim. 12. ed. São Paulo: Pearson Prentice Hall, 2010. 775p. LEITE, Luiz Lemos – Factoring no Brasil.11ª. Ed. – São Paulo: Atlas, 2011. 470p. MARCONI, M. de A. & LAKATOS, E.M. Fundamentos de metodologia científica. São Paulo: Atlas, 2006. 315p. MARKUSON, Luiz Alexandre. Factoring: Teoria, prática, legislação. 2. ed. Porto Alegre: Livraria do Advogado, 2007. 117-118p. MARTINS, Fran. Contratos e obrigações comerciais. 12 ed. Rio de Janeiro: Forense, 1993.511p. 61 NASCIMENTO, Rafael Pereira. Factoring vs. Agiotagem. Disponível em: <http://www.administradores.com.br/informe-se/artigos/factoring-vsagiotagem/63122/> Acesso em: 20 Ago. 2013. Às 21:00 hs. Revista de Negócios, ISSN 1980-4431, Blumenau, v. 13, n. 4 p.11 – 25, Outubro/Dezembro 2008. 88p. RIZZARDO, Arnaldo. Factoring. 2. ed. São Paulo: Revista dos Tribunais, 2004.158p. RIZZARDO, Arnaldo Factoring. 2. rev. Atual e ampl. São Paulo: Revista Tribunais, 2000, p;11. 176p. SILVA, E. L. e MENEZES, E. M. Metodologia da Pesquisa e Elaboração de Dissertação. Florianópolis: UFSC, 2001. 121p. SEBRAE. Disponível em:< http://www.sebrae.com.br/>. Acesso em: 26 Ag 2013. Às 20:12hs. SCHUARTZ, Luiz Fernando. Ilícito Antitruste e Acordos entre Concorrentes. Revista de Direito Mercantil, vol. 124. São Paulo: Malheiros, 2001. 153p.