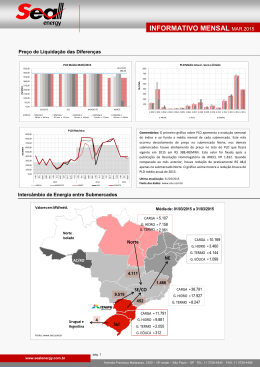

INFORMATIVO MENSAL JAN.2015 Preço de Liquidação das Diferenças PLD Médio JAN/2015 PLD Médio Anual - Seco x Úmido PLD TETO 388,48 450,00 400,00 800 700 350,00 600 R$/MWh R$/MWh 300,00 250,00 200,00 500 400 150,00 300 100,00 200 50,00 100 0,00 SUDESTE SUL NORDESTE - NORTE 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014 2.015 MÉDIA SEMANA 1 27/dez a 02/jan SEMANA 2 03/jan a 09/jan SEMANA 3 10/jan a 16/jan SEMANA 4 17/jan a 23/jan SEMANA 5 24/jan a 30/jan SEMANA 6 31/jan a 06/fev ANUAL PLD Histórico 800,00 R$/MWh 700,00 600,00 500,00 400,00 300,00 200,00 2013 2014 NORDESTE NORTE SUL JAN DEZ NOV SET OUT JUL AGO JUN ABR MAI FEV MAR JAN DEZ NOV SET OUT JUL AGO ABR MAI FEV MAR JAN JUN 100,00 MÉDIA ÚMIDO Comentários: O primeiro gráfico sobre PLD apresenta a evolução semanal do índice e ao fundo a média mensal de cada submercado. Nesse mês houve alinhamento de preço em todas as regiões, principalmente devido a publicação da Resolução Homologatória da ANEEL Nº 1.832 que alterou o teto do PLD que ficará vigente em 2015 para R$388,48, uma redução de mais de 52% do antigo valor. Quando comparado ao mês anterior, pode-se notar diminuição de R$ 212,73/MWh no valor do PLD médio de todos os submercados. O gráfico acima mostra a redução brusca do PLD médio anual de 2015. 900,00 0,00 SECO Ultima atualização: 31/01/2015 Fonte dos dados: www.ons.com.br 2015 SUDESTE Intercâmbio de Energia entre Submercados Valores em MWméd. Média de: 01/01/2015 a 31/01/2015 CARGA = 5.015 G. HIDRO = 5.363 G. TERMO = 2.184 Norte Isolado CARGA = 10.169 Norte G. HIDRO = 3.388 G. TERMO = 4.198 NE AC/RO G. EÓLICA = 1.672 2.532 910 SE/CO 8.689 CARGA = 41.136 G. HIDRO = 19.628 2.788 G. TERMO = 8.409 CARGA = 12.058 Uruguai e Argentina 0 Sul G. HIDRO = 13.177 G. TERMO = 1.479 G. EÓLICA = 182 Fonte: www.ons.com.br pag. 1 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL JAN.2015 Reservatórios 2.014 2.009 2.015 2.010 2.013 2.014 2.015 2.009 2.010 SUBMERCADO 100% 90% 80% 70% 60% 50% 40% 30% 20% 2.011 2.012 2.013 2.014 dez nov out set ago jul jun mai abr mar fev jan 10% 2.010 2.011 2.012 2.013 dez nov 2.014 dez 2.015 ARMAZENAMENTO [%] Nível de Armazenamento - SIN (%) 2.009 2.015 nov 10% 2.012 2.014 out 10% set 20% 2.011 2.013 ago 20% mar 30% fev 30% jan 40% dez 40% nov 50% out 50% set 60% ago 60% jul 70% jun 70% mai 80% abr 80% mar 90% fev 90% jan 100% 2.010 2.012 Nível de Armazenamento - NORTE (%) Nível de Armazenamento - NORDESTE (%) 100% 2.009 2.011 jul 2.013 jun 2.012 mai 2.011 dez abr 2.010 abr 2.009 out 10% set 10% ago 20% jul 20% jun 30% abr 30% mar 40% fev 40% jan 50% nov 50% out 60% set 60% ago 70% jul 70% jun 80% mai 80% mar 90% fev 90% jan 100% mai Nível de Armazenamento - SUL (%) Nível de Armazenamento - SE/CO (%) 100% 2.015 SE/CO S VERIFICADO EM 2015 16,84% 59,41% VERIFICADO EM 2014 40,27% 57,55% DIFERENÇA (2015-2014) -23,4% 1,9% NE N SIN 16,41% 34,70% 20,57% 42,61% 60,78% 42,93% -26,2% -26,1% -22,4% Comentários: O nível de armazenamento nos subsistemas indica a quantidade de água nas bacias hidrográficas com possível aproveitamento energético. Em comparação com o mês anterior apenas o submercado Sul houve aumento no nível dos reservatórios, nos demais houve pequena redução, devido às fracas chuvas nas bacias hidrográficas do país. O ano de 2015 começou com os reservatórios bem abaixo da média, muito inferior aos últimos anos desta análise. Em comparação com 2014 são praticamente vinte e dois pontos percentuais de diferença no reservatório equivalente do SIN. Última atualização: 31/01/2015 Fonte dos dados: www.ons.com.br pag. 2 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL JAN.2015 Energia Natural Afluente ENA - SE/CO (MWméd) ENA - SUL (MWméd) 34.000 60.000 55.000 30.000 50.000 26.000 45.000 40.000 22.000 35.000 18.000 30.000 MÉDIA MENSAL 38,22% 25.000 MÉDIA MENSAL 217,97% 14.000 20.000 10.000 15.000 10.000 REALIZADA MÉD SEMANAL MLT PREV ONS - PMO REALIZADA MÉD SEMANAL ENA - NORDESTE (MWméd) MLT 31/1 29/1 27/1 25/1 23/1 21/1 19/1 17/1 15/1 13/1 9/1 11/1 7/1 5/1 3/1 1/1 31/1 29/1 27/1 25/1 23/1 21/1 19/1 17/1 15/1 13/1 11/1 9/1 7/1 5/1 3/1 1/1 6.000 PREV ONS - PMO ENA - NORTE (MWméd) 15.000 12.900 11.900 13.000 10.900 11.000 9.900 9.000 8.900 7.000 7.900 6.900 5.000 MÉDIA MENSAL 25,25% 3.000 5.900 MÉDIA MENSAL 61,22% 4.900 REALIZADA MÉD SEMANAL MLT PREV ONS - PMO REALIZADA ENA - SIN (MWméd) MÉD SEMANAL MLT 31/1 29/1 27/1 25/1 23/1 21/1 19/1 17/1 15/1 13/1 9/1 11/1 7/1 5/1 3/1 1/1 31/1 29/1 27/1 25/1 23/1 21/1 19/1 17/1 15/1 13/1 11/1 9/1 7/1 5/1 3/1 3.900 1/1 1.000 PREV ONS - PMO ENERGIA NATURAL AFLUENTE - ENA 90.000 80.000 SUBMERCADO SE/CO S NE N SIN MÉDIA DO MÊS (MWmed) 21.454 15.629 3.606 5.954 46.642 MLT (MWmed) 56.135 7.170 14.280 9.725 87.311 MÉDIA DO MÊS (%) 38,22% 217,97% 25,25% 61,22% 53,42% 70.000 60.000 50.000 MÉDIA MENSAL 53,42% 40.000 REALIZADA MÉD SEMANAL MLT PREV ONS - PMO 31/1 29/1 27/1 25/1 23/1 21/1 19/1 17/1 15/1 13/1 11/1 9/1 7/1 5/1 3/1 1/1 30.000 Comentários: A Energia Natural Afluente representa a chuva que recompõe os volumes dos reservatórios para a produção da eletricidade. Na comparação com os últimos 85 anos, o submercado Sul foi o único que registrou volume acima da média devido as chuvas atípica para o mês de janeiro. Para esse mês o SE/CO e o Nordeste registraram o pior mês de janeiro, no Norte o 9º pior, já no Sul o 5º melhor. O SIN registrou o pior mês de janeiro em valor de ENA. Na média do mês para o SIN, a ENA atingiu 53,42% do valor esperado. Última atualização: 31/01/2015 Fonte dos dados: www.ons.com.br pag. 3 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL JAN.2015 Carga EVOLUÇÃO DA CARGA - SUL (%) EVOLUÇÃO DA CARGA - SUDESTE (%) 13.500 43.000 41.000 12.500 39.000 11.500 37.000 10.500 35.000 33.000 9.500 31.000 8.500 29.000 2011 2012 2013 2014 2010 2015 EVOLUÇÃO DA CARGA - NORDESTE (%) 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev dez nov out set ago jul jun mai abr mar fev jan 2010 jan 7.500 27.000 2015 EVOLUÇÃO DA CARGA - NORTE (%) 10.500 5.900 10.000 5.400 9.500 4.900 9.000 8.500 4.400 8.000 3.900 7.500 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev jan dez nov out set ago jul jun mai mar 2010 abr 3.400 fev jan 7.000 2015 EVOLUÇÃO DA CARGA [MWméd] EVOLUÇÃO DA CARGA - SIN (%) SUBMERCADO SE/CO S NE N SIN VERIFICADA EM JAN/2015 40.797 11.910 10.116 5.000 67.823 VERIFICADA EM DEZ/2014 36.441 10.967 9.787 5.085 62.281 VERIFICADA EM JAN/2014 40.027 11.849 9.727 5.218 66.821 DESVIO JAN/2015 - DEZ/2014 11,95% 8,60% 3,36% -1,68% 8,90% DESVIO JAN/2015 - JAN/2014 1,92% 0,52% 4,00% -4,19% 1,50% 75.000 70.000 65.000 60.000 55.000 50.000 2010 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev jan 45.000 2015 Comentários: Se comparado ao mês passado, apenas no submercado Norte houve redução de carga, os demais apresentaram leve aumento, devido as altas temperaturas que atingiram todo o país, principalmente no SE/CO. Esta região apresentou o maior aumento de carga, quase 12%, o Sul 8,60%, o Nordeste 3,36%, já no Norte houve redução de 1,68%. Comparando o mesmo período do ano passado, o submercado Norte tembém foi o único que registrou diminuição da carga, enquanto o SIN registrou um acréscimo de 1,50%. Última atualização: 31/01/2015 Fonte dos dados: www.ons.com.br pag. 4 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL JAN.2015 Geração 0 0% 5.310 11% 3.387 7% 0 0% GERAÇÃO - HIDRO [MWm] 1.949 12% 8.624 17% GERAÇÃO - TERMO [MWm] 6.415 39% ITAIPU ANGRA SUDESTE 13.037 26% SUDESTE SUL 19.345 39% 6.473 40% 1.479 9% NORDESTE SUL NORDESTE NORTE ACRE - RONDONIA ACRE - RONDONIA 0 0% GERAÇÃO - EÓLICA [MWm] 180 10% 5.310 8% GERAÇÃO TOTAL POR SUBMERCADO [MWm] 11.461 17% SUL SUDESTE 36.391 53% 14.695 22% 1.659 90% SUL NORDESTE NORTE NORDESTE ACRE - RONDONIA (SE) GERAÇÃO POR FONTE [MWméd] SUBMERCADO SE/CO S NE N SIN % HIDRO 27.970 13.037 3.387 5.310 49.704 73,2% TERMO 8.422 1.479 6.415 - 16.316 24,0% EÓLICA - 180 1.659 - 1.838 2,7% TOTAL 36.391 14.695 11.461 5.310 67.858 100,0% Considerações Comentários: Os gráficos acima apresentam o comportamento da geração média no mês de janeiro de 2015. O mês de janeiro comparado ao mês anterior manteve os 2,7% de geração eólica. Se comparado ao mês anterior houve redução de praticamente 3% na geração térmica e aumento de 2,8% na geração hidráulica devido às chuvas que atingiram a região Sul. Mesmo com a geração hidráulica favorável para a região Sul, os níveis armazenados continuam muito comprometidos. Ultima atualização: 31/01/2015 Fonte dos dados: www.ons.com.br Ultima atualização: 28/02/2014 Fonte dos dados: www.ons.com.br Segundo dados da Câmara de Comercialização de Energia Elétrica (CCEE), foi contratado 2.105 megawatts (MW) médios pelas distribuidoras no Leilão de ajuste realizado em janeiro. O total equivale a cerca de metade dos 4 mil MW médios de descontratação de energia das distribuidoras neste primeiro semestre do ano. O preço médio da energia contratada no leilão foi de R$ 387,07 por megawatt-hora (MWh), valor muito próximo do teto do preço de energia do curto prazo de R$ 388,48 por MWh. O alto preço de fechamento, indica que na visão dos agentes o PLD tende a se manter nesse patamar ao longo de todo este primeiro semestre. Segundo levantamento da Associação Brasileira de Distribuidores de Energia Elétrica (Abradee) os atrasos ou a não conclusão de obras relacionadas à geração e, à transmissão de energia, geraram um custo adicional de R$ 10,8 bilhões para o setor elétrico. Os valores correspondem ao período compreendido entre janeiro de 2013 e dezembro de 2014. De acordo com o presidente da entidade que representa as distribuidoras, Nelson Leite, as geradoras têm se respaldado em liminares para evitar pagar a conta decorrente da não disponibilização dessa energia contratada no sistema. Dependendo da decisão da Justiça, há risco de a conta acabar sendo repassada ao consumidor. Segundo informação do diretor da Aneel (Agência Nacional de Energia Elétrica) Tiago Correia, a conta que deverá ser repassada para o consumidor de energia pode chegar aos RS 23 bilhões e ainda terá de ser corrigida pelo efeito de aumento dos tributos dos combustíveis (o que terá efeito também nos seus preços). Com o anunciado fim das injeções do Tesouro para esta conta, o consumidor terá de pagar sozinho por todos os gastos, que em 2014, até o mês de novembro, superavam RS 12 bilhões. O ministro Eduardo Braga (Minas e Energia) admitiu a possibilidade de o governo adotar racionamento ou outras medidas para tentar reduzir o consumo. Braga disse que, se o volume de água dos reservatórios das hidrelétricas chegar ao chamado nível "prudencial", de 10%, medidas serão necessárias. Segundo ele, esse limite vale tanto para que seja decretado racionamento quanto para que se inicie uma campanha de racionalização. O limite de 10% é o estabelecido como mínimo para funcionamento das usinas. Um dia após a ocorrência de um blecaute controlado que afetou Sul, Sudeste e Centro-Oeste, o Operador Nacional do Sistema Elétrico (ONS) solicitou o intercâmbio de até 1 mil megawatts (MW) de energia da Argentina para o Brasil, para atender o sistema nacional no horário de pico da demanda. A medida, expõe a escassez de oferta de energia para atender o pico de consumo do sistema brasileiro, segundo especialistas. A importação de energia da Argentina mostra que há um problema de atendimento da demanda do sistema no horário de pico. No passado, o horário de ponta era por volta de 18h, quando as pessoas retornavam para as suas casas. O horário de ponta atualmente, passou para cerca de 15h, quando ocorrem as temperaturas mais elevadas e o consumidor liga o ar condicionado. pag. 5 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466

Download