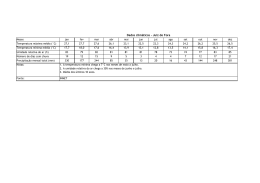

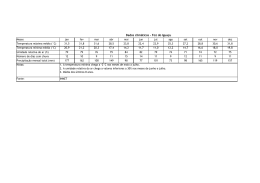

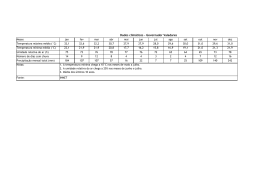

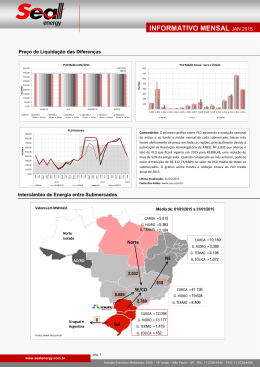

INFORMATIVO MENSAL MAR.2015 Preço de Liquidação das Diferenças PLD Médio MAR/2015 PLD Médio Anual - Seco x Úmido PLD TETO 388,48 450,00 400,00 800 700 350,00 600 R$/MWh R$/MWh 300,00 250,00 200,00 500 400 150,00 300 100,00 200 50,00 100 0,00 SUDESTE SUL NORDESTE - NORTE 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014 2.015 MÉDIA SEMANA 1 28/fev a 06/mar SEMANA 2 07/mar a 13/mar SEMANA 3 14/mar a 20/mar SEMANA 4 21/mar a 27/mar SEMANA 5 28/mar a 03/abr ANUAL PLD Histórico 800,00 R$/MWh 700,00 600,00 500,00 400,00 300,00 200,00 2013 2014 NORDESTE NORTE SUL FEV MAR JAN DEZ NOV SET OUT JUL AGO JUN ABR MAI FEV MAR JAN DEZ NOV SET OUT JUL AGO ABR MAI FEV MAR JAN JUN 100,00 MÉDIA ÚMIDO Comentários: O primeiro gráfico sobre PLD apresenta a evolução semanal do índice e ao fundo a média mensal de cada submercado. Este mês ocorreu descolamento de preço no submercado Norte, nos demais submercados houve alinhamento de preço no teto do PLD que ficará vigente em 2015 em R$ 388,48/MWh. Este valor foi fixado após a publicação da Resolução Homologatória da ANEEL Nº 1.832. Quando comparado ao mês anterior, houve redução de praticamente R$ 48,6 apenas no submercado Norte. O gráfico acima mostra a redução brusca do PLD médio anual de 2015. 900,00 0,00 SECO Ultima atualização: 31/03/2015 Fonte dos dados: www.ons.com.br 2015 SUDESTE Intercâmbio de Energia entre Submercados Valores em MWméd. Média de: 01/03/2015 a 31/03/2015 CARGA = 5.107 G. HIDRO = 7.158 G. TERMO = 2.061 Norte Isolado CARGA = 10.169 Norte G. HIDRO = 3.460 G. TERMO = 4.144 NE AC/RO G. EÓLICA = 1.099 4.111 1.466 SE/CO 9.519 CARGA = 38.791 G. HIDRO = 17.927 452 G. TERMO = 8.247 CARGA = 11.791 Uruguai e Argentina 4 Sul G. HIDRO = 9.881 G. TERMO = 2.055 G. EÓLICA = 312 Fonte: www.ons.com.br pag. 1 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL MAR.2015 Reservatórios 2.014 2.009 2.015 2.010 2.013 2.014 2.015 2.009 2.010 SUBMERCADO 100% 90% 80% 60% 50% 40% 30% 20% 2.012 2.013 2.014 dez nov out set ago jul jun mai abr mar fev jan 10% 2.011 2.012 2.015 SE/CO S VERIFICADO EM 2015 28,54% 39,30% VERIFICADO EM 2014 36,27% 46,12% -7,7% -6,8% DIFERENÇA (2015-2014) 70% 2.010 2.011 2.013 dez nov 2.014 dez 2.015 ARMAZENAMENTO [%] Nível de Armazenamento - SIN (%) 2.009 2.015 nov 10% 2.012 2.014 out 10% set 20% 2.011 2.013 ago 20% mar 30% fev 30% jan 40% dez 40% nov 50% out 50% set 60% ago 60% jul 70% jun 70% mai 80% abr 80% mar 90% fev 90% jan 100% 2.010 2.012 Nível de Armazenamento - NORTE (%) Nível de Armazenamento - NORDESTE (%) 100% 2.009 2.011 jul 2.013 jun 2.012 mai 2.011 dez abr 2.010 abr 2.009 out 10% set 10% ago 20% jul 20% jun 30% abr 30% mar 40% fev 40% jan 50% nov 50% out 60% set 60% ago 70% jul 70% jun 80% mai 80% mar 90% fev 90% jan 100% mai Nível de Armazenamento - SUL (%) Nível de Armazenamento - SE/CO (%) 100% NE N SIN 23,52% 61,94% 30,08% 41,54% 86,07% 40,45% -18,0% -24,1% -10,4% Comentários: O nível de armazenamento nos subsistemas indica a quantidade de água nas bacias hidrográficas com possível aproveitamento energético. Em comparação com o mês anterior apenas no submercado Sul houve redução no nível dos reservatórios, nos demais houve aumento. Os subsistemas estão em sua pior condição de armazenamento dos últimos 10 anos, com exceção do sul que teve apenas 2 situações piores que a atual. Em comparação com 2014 são praticamente dez pontos percentuais de diferença no reservatório equivalente do SIN. Última atualização: 31/03/2015 Fonte dos dados: www.ons.com.br pag. 2 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL MAR.2015 Energia Natural Afluente ENA - SE/CO (MWméd) ENA - SUL (MWméd) 16.000 60.000 55.000 14.000 50.000 12.000 45.000 MÉDIA MENSAL 78,45% 10.000 MÉDIA MENSAL 115,90% 40.000 8.000 35.000 6.000 30.000 25.000 MÉD SEMANAL MLT PREV ONS - PMO REALIZADA MÉD SEMANAL ENA - NORDESTE (MWméd) MLT 31/3 29/3 27/3 25/3 23/3 21/3 19/3 17/3 15/3 13/3 11/3 9/3 7/3 5/3 3/3 1/3 31/3 29/3 27/3 25/3 23/3 21/3 19/3 17/3 15/3 13/3 9/3 REALIZADA 11/3 7/3 5/3 3/3 1/3 4.000 PREV ONS - PMO ENA - NORTE (MWméd) 17.000 15.900 15.000 14.900 13.900 13.000 12.900 11.000 11.900 9.000 10.900 7.000 MÉDIA MENSAL 71,74% 9.900 5.000 MÉDIA MENSAL 36,12% 8.900 MÉD SEMANAL MLT PREV ONS - PMO REALIZADA ENA - SIN (MWméd) MÉD SEMANAL MLT 31/3 29/3 27/3 25/3 23/3 21/3 19/3 17/3 15/3 13/3 11/3 9/3 7/3 5/3 3/3 1/3 31/3 29/3 27/3 25/3 23/3 21/3 19/3 17/3 15/3 13/3 9/3 REALIZADA 11/3 7/3 5/3 3/3 7.900 1/3 3.000 PREV ONS - PMO ENERGIA NATURAL AFLUENTE - ENA 95.000 90.000 85.000 80.000 SUBMERCADO SE/CO S NE N SIN MÉDIA DO MÊS (MWmed) 42.970 8.028 5.359 10.734 67.091 MLT (MWmed) 54.777 6.927 14.837 14.962 91.504 MÉDIA DO MÊS (%) 78,45% 115,90% 36,12% 71,74% 73,32% 75.000 70.000 65.000 MÉDIA MENSAL 73,32% 60.000 REALIZADA MÉD SEMANAL MLT PREV ONS - PMO 31/3 29/3 27/3 25/3 23/3 21/3 19/3 17/3 15/3 13/3 11/3 9/3 7/3 5/3 3/3 1/3 55.000 Comentários: A Energia Natural Afluente representa a chuva que recompõe os volumes dos reservatórios para a produção da eletricidade. Na comparação com os últimos 85 anos, o submercado Sul continua sendo o único que registrou volume acima da média devido as chuvas atípica para o mês de março. Para esse mês o SE/CO registrou o 21º pior março, o Nordeste 5º pior, no Norte o 11º pior, já no Sul o 30º melhor. O SIN registrou o 11º pior mês de março em valor de ENA. Na média do mês para o SIN, a ENA atingiu 73,32% do valor esperado. Última atualização: 31/03/2015 Fonte dos dados: www.ons.com.br pag. 3 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL MAR.2015 Carga EVOLUÇÃO DA CARGA - SUL (%) EVOLUÇÃO DA CARGA - SUDESTE (%) 13.500 43.000 41.000 12.500 39.000 11.500 37.000 10.500 35.000 33.000 9.500 31.000 8.500 29.000 2011 2012 2013 2014 2010 2015 EVOLUÇÃO DA CARGA - NORDESTE (%) 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev dez nov out set ago jul jun mai abr mar fev jan 2010 jan 7.500 27.000 2015 EVOLUÇÃO DA CARGA - NORTE (%) 10.500 5.900 10.000 5.400 9.500 4.900 9.000 8.500 4.400 8.000 3.900 7.500 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev jan dez nov out set ago jul jun mai mar 2010 abr 3.400 fev jan 7.000 2015 EVOLUÇÃO DA CARGA [MWméd] EVOLUÇÃO DA CARGA - SIN (%) 75.000 70.000 65.000 SUBMERCADO SE/CO S NE N SIN VERIFICADA EM MAR/2015 38.581 11.690 10.138 5.095 65.503 VERIFICADA EM FEV/2015 39.259 11.913 10.000 4.999 66.171 VERIFICADA EM MAR/2014 39.331 10.944 9.828 5.186 65.289 DESVIO MAR/2015 - FEV/2015 -1,73% -1,87% 1,38% 1,91% -1,01% DESVIO MAR/2015 - MAR/2014 -1,91% 6,81% 3,15% -1,77% 0,33% 60.000 55.000 50.000 2010 2011 2012 2013 2014 dez nov out set ago jul jun mai abr mar fev jan 45.000 2015 Comentários: Se comparado ao mês passado, nos submercados Norte e Nordeste houve pequeno aumento de carga, já no SE/CO e Sul houve redução, devido às chuvas moderadas e consequentemente a diminuição das altas temperaturas. O Norte foi a região que apresentou o maior aumento de carga de aproximadamente 1,9%. Comparando o mesmo período do ano passado, os submercados Nordeste e Sul houve aumento de carga, com destaque ao Sul, onde o aumento foi de 6,81%, enquanto o SIN registrou um acréscimo de 0,3%. Última atualização: 31/03/2015 Fonte dos dados: www.ons.com.br pag. 4 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466 INFORMATIVO MENSAL MAR.2015 Geração 0 0% 7.133 15% 0 0% GERAÇÃO - HIDRO [MWm] 1.766 11% 9.475 20% 3.457 7% GERAÇÃO - TERMO [MWm] 6.370 38% ITAIPU ANGRA SUDESTE SUDESTE 6.483 39% SUL 9.746 21% 17.788 37% SUL 2.056 12% NORDESTE NORDESTE NORTE ACRE - RONDONIA ACRE - RONDONIA 0 0% GERAÇÃO - EÓLICA [MWm] 315 22% 7.133 11% GERAÇÃO TOTAL POR SUBMERCADO [MWm] 10.912 17% SUDESTE SUL 35.512 54% 12.117 18% 1.085 78% SUL NORDESTE NORTE NORDESTE ACRE - RONDONIA (SE) GERAÇÃO POR FONTE [MWméd] SUBMERCADO SE/CO S NE N SIN % HIDRO 27.263 9.746 3.457 7.133 47.599 72,5% TERMO 8.249 2.056 6.370 - 16.675 25,4% EÓLICA - 315 1.085 - 1.400 2,1% TOTAL 35.512 12.117 10.912 7.133 65.674 100,0% Considerações Comentários: Os gráficos acima apresentam o comportamento da geração média no mês de março de 2015. O mês de março comparado ao mês anterior houve redução de 0,4% de geração eólica, aumento de 0,6% na geração térmica devido as fracas chuvas que atingem o país, obrigando a operação máxima das usinas térmicas e redução de 0,2% na geração hidráulica. Mesmo com a geração hidráulica favorável para a região Sul, os níveis armazenados continuam muito comprometidos. Última atualização: 31/03/2015 Fonte dos dados: www.ons.com.br Ultima atualização: 28/02/2014 Fonte dos dados: www.ons.com.br O ministro Eduardo Braga fez um pronunciamento afirmando que o último empréstimo ao setor elétrico, com a intermediação do governo, custará mais que o previsto inicialmente. O cálculo do governo inicialmente indicava a necessidade de captar R$ 2,5 ou R$ 2,6 bilhões, porém serão R$ 3,1 bilhões segundo o ministro, número fechado oficialmente pela CCEE. Ao longo do ano passado, outros dois empréstimos foram tomados, somando R$ 17,8 bilhões. Ou seja, a conta total é de R$ 20,9 bilhões. Segundo a Agência Nacional de Energia Elétrica (Aneel), o socorro ao setor elétrico vai custar R$ 37,4 bilhões aos consumidores. O valor será repassado para a conta de luz nos próximos quatro anos e meio. Os empréstimos foram feitos para ajudar as distribuidoras a pagar pela compra de energia ao longo do ano passado e evitar um reajuste muito elevado para os consumidores de uma só vez. Mas o custo, na prática, ficará muito maior devido aos juros cobrados pelas instituições financeiras, que vão superar R$ 13 bilhões. Com o sistema elétrico do país operando no limite, a Agência Nacional de Energia Elétrica (Aneel) propôs que os consumidores que têm geradores próprios possam contribuir com a injeção de energia no Sistema Interligado Nacional (SIN). A finalidade é disponibilizar mais eletricidade no SIN no período de pico. Para estimular esses consumidores, os preços sugeridos pela Aneel são atrativos. Assim, a proposta da agência reguladora para geradores movidos a gás é pagar R$ 792,49 pelo MWh. Para equipamentos a diesel, que são mais caros, o valor é de R$ 1.420,34 o MWh. Para todas as demais fontes de geração de energia, como biomassa, eólica ou solar, será pago o valor teto do Preço de Liquidação das Diferenças (PLD). Pela proposta as distribuidoras de eletricidade farão chamadas públicas para adquirirem essa energia e os consumidores poderão escolher a forma como a distribuidora de energia deverá realizar o pagamento, seja por depósito em conta, cheque nominal ou desconto na próxima conta de luz. Já os custos das distribuidoras com esses pagamentos serão reembolsados pelo fundo de Encargos de Se viços de Sistema (ESS). Apesar de o governo praticamente descartar um racionamento de energia neste ano, especialistas do setor afirmam que essa possibilidade existe, e não é remota. Segundo dados de consultorias, estima-se um risco de racionamento de 95% para as regiões Sudeste e Sul, apontando a necessidade de reduzir a demanda em 6% ante 2014 para chegar ao fim do ano com os reservatórios acima de 10%, nível considerado o mínimo adequado. O nível mínimo aceitável é de 30% até o final de abril, quando começa o período seco, porém para atingir esse número é preciso que as precipitações fiquem acima da média histórica - probabilidade remota, segundo climatologistas. Além de torcer por chuvas acima da média, o governo aposta que a crise econômica e o tarifaço reduzirão o consumo de energia em 2015, evitando o racionamento. pag. 5 www.sealenergy.com.br Avenida Francisco Matarazzo, 1500 – 18º andar – São Paulo – SP TEL: 11 3728-4444 FAX: 11 3728-4466

Download