☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

FERREIRA, Fatima. O Efeito da gestão

Caixa Mínimo - Cordeiro e Aureliano

Aula 10 – Capital de Giro

Escolha e controlo dos investimentos (relação com o SNC/IAS

BUSINESS INTELLIGENCE

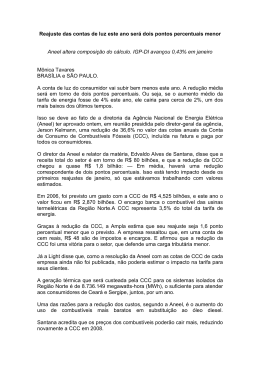

Reajuste das contas de luz este ano será dois pontos percentuais

Escola Secundária Gabriel Pereira Évora Núcleo de Estágio de

números romanos

ReNtAbiLidAde dos iNvestiMeNtos opeRAçÕes CoM

Prévoir-Vie anuncia as taxas de rentabilidade 2013 dos seus

Mês de referencia: / 2012 2011 - RENTABILIDADE