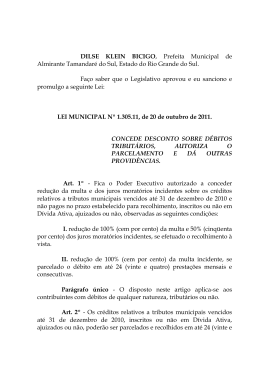

Sua parceria nos negócios Parcelamento Especial de ICMS no Rio Grande do Sul ASPECTOS RELEVANTES Apresentação André Crossetti Dutra 19/08/2010 O QUÉ É Programa de Parcelamento de Débitos de ICMS, constituídos ou não, inscritos ou não em Dívida Ativa vencidos até 31 de dezembro de 2009 que podem ser quitados com reduções de multas ou em até 120 parcelas. CONDIÇÕES 1 – Redução da Correção Monetária e dos juros em 60%; 2 – Redução de 50% da multa quando o pagamento se der em parcela única; 3 – Redução de 40% para parcelamentos em até 12 parcelas; 4 – Redução de 30% para parcelamento de 13 a 24 parcelas; 5 – Redução de 20% para parcelamento de 25 a 36 parcelas; 6 – Sem redução para os parcelamentos de 37 a 120 parcelas. Sobre o crédito parcelado no AJUSTAR/RS incidirá SELIC. HONORÁRIOS Para as quitações serão devidos honorários de 5%. Para as dívidas ajuizadas serão arbitrados honorários de 10% sobre o valor da parcela, ainda que seja outro montante fixado judicialmente QUANDO E ONDE 2 – A adesão e o parcelamento devem ocorrer até 31 de agosto de 2010. A opção pode ser realizada na Internet ou na SEFAZ (Secretaria da Fazenda) ou PGE (Procuradoria Geral do Estado) quando o débito com sua exigibilidade suspensa administrativamente, com parcelamento em inadimplência, aguardando leilão, com parcelamento negociado sem pagamento inicial e débitos que necessitem ação destes órgãos para regularização. OUTROS PARCELAMENTOS Os débitos parcelados até 31/12/09 somente terão direito a redução da correção monetária e dos juros na forma do programa AJUSTAR/RS. A redução da multa somente será possível na hipótese em que o contribuinte requerer a quitação do débito parcelado. Os débitos parcelados nos programas Em Dia e Em Dia II não poderão ser enquadrados no Programa AJUSTAR/RS. DEPÓSITO JUDICIAL O depósito judicial poderá ser utilizado para quitação/amortização do débito incluído no programa AJUSTAR/RS. No entanto há as seguintes ressalvas: - Se o valor do depósito judicial for insuficiente para o liquidação do crédito tributário, dos honorários, das custas e demais despesas processuais, o contribuinte deverá pagar o saldo remanescente; - Se for suficiente, o saldo remanescente será utilizado para o pagamento de outros débitos enquadráveis do contribuinte ou, se não houver, poderá ser apropriado como crédito compensável em conta corrente fiscal ou devolvido. GARANTIAS Poderá ser dispensada, se não houver bens passíveis de penhora, mas serão mantidas as garantias existentes. A inexistência de bens deverá ser declarada expressamente pelo contribuinte no ato do parcelamento, com a devida comprovação no prazo de 30 dias junto à Procuradoria Fiscal (quando se tratar de execução na Capital) ou nos autos judiciais (No caso de pessoas jurídicas, será considerado o último balanço patrimonial autenticado pela Junta Comercial). O não cumprimento desta regra, implica no prosseguimento dos atos executivos até a garantia do juízo ou a confirmação da inexistência de bens. HIPÓTESE DE EXCLUSÃO Inadimplência por três meses consecutivos ou não, do pagamento integral das parcelas ou, nas mesmas condições, se houver o acúmulo em Dívida Ativa exigível referente a três meses do ICMS declarado em GIA relativamente aos fatos geradores ocorridos após o acordo, considerados todos os estabelecimentos da empresa. SALDO CREDOR O saldo credor acumulado de ICMS poderá ser utilizado para fins de compensação dos débitos do contribuinte com os benefícios do programa AJUSTAR/RS Sua parceria nos negócios André Crossetti Dutra [email protected] (51) 3314-1444

Baixar