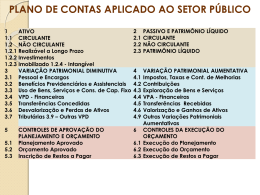

Plano de Contas Aplicado ao Setor Público Última Atualização: 22/07/2011 Programa do Módulo Módulo IV – Plano de Contas Aplicado ao Setor Público Conteúdo: 1. Contextualização 2. Aspectos gerais do Plano de Contas Aplicado ao Setor Público 3. Sistema contábil 4. Registro contábil 5. Estrutura do Plano de Contas Aplicado ao Setor Público 6. LCP e CLP 7. Regras de Integridade 8. Exercícios. Leitura Básica Manual de Contabilidade Aplicada ao Setor Público – 4ª Edição Parte IV – Plano de Contas Aplicado ao Setor Público CH: 20 h Contextualização: Porque um Plano de Contas único? PORQUE UM PLANO DE CONTAS ÚNICO? ATENDER AOS OBJETIVOS DO PCASP Objetivos específicos do PCASP: a) Atender às necessidades de informação das organizações do setor público; b) Observar formato compatível com as legislações vigentes, os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP); c) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP). PORQUE UM PLANO DE CONTAS ÚNICO? ATENDER AOS OBJETIVOS DO PCASP A IFAC, International Federation of Accountants, é o órgão responsável pela emissão de normas internacionais. Seus atuais credenciados englobam mais de 160 entidades associadas em aproximadamente 125 países, dentre eles o Brasil, representado pelo Instituto Brasileiro de Contadores - IBRACON e pelo Conselho Federal de Contabilidade. É de natureza não governamental, sem fins lucrativos e não política, sediada em Nova York (EUA). Desenvolve padrões nas áreas: educação, ética e setor público. auditoria, A metodologia utilizada pela IFAC para a emissão de normas do setor público (IPSAS) baseia-se nos padrões aplicados ao setor empresarial emitidos pelo IASB, ou seja, inspira-se nas IFRS. TRADUÇÃO TRADUÇÃO (V1) VALIDADA TRADUÇÃO REVISADA TRADUÇÃO REENVIADA TRADUÇÃO (V2) DIVULGADA PUBLICAÇÃO FORMATAÇÃO APROVAÇÃO CONVERGÊNCIA NBCASP CONVERGIDA ANÁLISE COMPARAÇÕES DISCUSSÃO ESTUDOS PORQUE UM PLANO DE CONTAS ÚNICO? ATENDER AOS OBJETIVOS DO PCASP Onde estamos? TRADUÇÃO DIVULGADA IPSAS NBCASP CONVERGIDA ABRANGÊNCIA DO PROCESSO DE CONVERGÊNCIA ITENS ADOTADOS IMEDIATAMENTE ITENS ADOTADOS A CURTO PRAZO ITENS ADOTADOS A MÉDIO PRAZO ITENS ADOTADOS A LONGO PRAZO Novas Demonstrações Contábeis do Setor Público CRONOGRAMA DE IMPLANTAÇÃO PARA OS ENTES E ENTIDADES DO SETOR PÚBLICO •O cronograma abaixo refere-se ao PCASP e DCASP. •As demais alterações já são obrigatórias. 2011 Facultativo 2012 Obrigatório União Estados e DF 2014 2013 Obrigatório Consolidação Nacional com novo padrão de União Estados e DF Contabilidade do Setor Público Municípios PORQUE UM PLANO DE CONTAS ÚNICO? ATENDER AOS OBJETIVOS DO PCASP ITENS ADOTADOS IMEDIATAMENTE MCASP 4º EDIÇÃO: PCO, PCP, PCE. EXEMPLOS: Ativo Imobilizado (depreciação, reavaliação, impairment); Ativo Intangível; Provisão; Ajustes para perdas; Reconhecimento da receita tributária por competência; ITENS ADOTADOS A CURTO PRAZO PCASP e DCASP Processo Entrada (Input) Processamento Fenômenos 10 Plano de Contas Saída (Output) Demonstrações Contábeis Processo Entrada (Input) Fenômenos Setor de Patrimônio (IPSAS 17 e 21) Setor de Almoxarifado (IPSAS 12) FONTE DE INFORMAÇÕES Setor de Arrecadação (IPSAS 23) Setor contábil ENVIO DE INFORMAÇÕES Setor Jurídico (IPSAS 19) Setor de Recursos Humanos (IPSAS 19 e 25) Apresentação das IPSAS (Normas Internacionais de Contabilidade Aplicada ao Setor Público) Apresentação das IPSAS IPSAS 1 – Presentation of Financial Statements Apresentação das Demonstrações Contábeis IPSAS 2 – Cash Flow Statements Demonstrações de Fluxo de Caixa – DFC IPSAS 3 – Accounting Policies, Changes in Accounting Estimates and Errors Políticas Contábeis, Mudança nas Estimativas Retificação de Erros IPSAS 4 – The Effects of Changes in Foreign Exchange Rates Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis IPSAS 5 – Borrowing Costs Custos de Empréstimos IPSAS 6 – Consolidated and Separate Financial Statements Demonstrações Consolidadas e Separadas IPSAS 7 – Investments in Associates Investimentos em Coligadas IPSAS 8 – Interests in Joint Ventures Empreendimento Controlado em Conjunto (Joint Venture) IPSAS 9 – Revenue from Exchange Transactions Receitas de Transações sem contraprestação IPSAS 10 – Financial Reporting in hyperinflationary Economies Informações Financeiras em Economias Hiperinflacionárias Apresentação das IPSAS IPSAS 11 – Construction Contracts Contratos de Construção IPSAS 12 – Inventories Estoques IPSAS 13 – Leases Operações de Arrendamento Mercantil IPSAS 14 - Events After The Reporting Date Eventos Subseqüentes IPSAS 15 – Norma Revogada IPSAS 16 – Investment Property Propriedades para Investimento IPSAS 17 – Property, Plant and Equipment Ativo Imobilizado IPSAS 18 – Segment Reporting Informação Financeira por Seguimentos IPSAS 19 – Provisions, Contingent Liabilities and Contingent Assets Provisões, Ativos e Passivos Contingentes IPSAS 20 – Related Party Disclosures Evidenciação sobre Partes Relacionadas Apresentação das IPSAS IPSAS 21 – Impairment of Non-Cash Generating Assets Redução a valor recuperável de ativos não geradores de caixa IPSAS 22 – Disclosure of Information About the General Government Sector Divulgação de Informações Financeiras sobre o Setor do Governo Geral IPSAS 23 – Revenue from Non- Exchange Transactions (Taxes and Transfers) Receitas de Transações sem contraprestação (Tributos e Transferências) IPSAS 24 – Presentation of Budget Information in Financial Statements Apresentação de Informações Orçamentárias nas Demonstrações Financeiras IPSAS 25 – Employee Benefits Benefícios a empregados IPSAS 26 – Impairment of Cash-Generating Assets Redução ao Valor Recuperável de ativos geradores de caixa IPSAS 27 – Agriculture Ativo Biológico e Produto Agricultura IPSAS 28 - Financial Instruments: Presentation Instrumentos Financeiros:Apresentação IPSAS 29 - Financial Instruments: Recognition and Measurement Instrumentos Financeiros: Reconhecimento e Mensuração IPSAS 30 - Financial Instruments: Disclousures Instrumentos Financeiros:Evidenciação IPSAS 31 – Intangible Assets Ativos Intangíveis ASPECTOS GERAIS DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Motivação do Plano de Contas Único Nacional Consolidação das Contas Públicas Transparência LRF Art. 51: O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e a PADRONIZAÇÃO sua divulgação, inclusive por meio eletrônico de acesso público LRF Art. 48, III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A. (Incluído pela Lei Complementar nº 131, de 2009). Motivação do Plano de Contas Único Nacional Instrumento do Contador PCASP Melhora da Comunicação Motivação do Plano de Contas Único Nacional Grupo Técnico de Procedimentos Contábeis Diretrizes para o PCASP adotadas pelo GT: Adoção de estrutura de Plano de Contas padronizada nas três esferas de governo, para fins de consolidação nacional e compatibilização com a elaboração de relatórios e demonstrativos previstos na legislação vigente e nas normas de contabilidade, para, ainda, a contemplar peculiaridades inerentes às empresas estatais dependentes, sendo facultativo para as empresas estatais independentes; Flexibilidade para que os entes detalhem em níveis inferiores, a partir do nível de detalhamento definido como mínimo a ser observado, de modo adequado às suas peculiaridades; Divulgação da estrutura do PCASP, com prazo para implantação facultativa a partir de 2010 e obrigatória em 2012 para a União, Estados e DF e em 2013 para os Municípios; e Elaboração de Manual do Plano de Contas Aplicado ao Setor Público, descrevendo o elenco das contas e suas funções e demais procedimentos a serem observados. Experiências de outros países Plano de contas do Reino Unido 1– 1.1 1.3 1.4 1.5 1.7 1.8 Ativo – Ativo Fixo Intangível – Ativo Fixo Tangível – Equipamento de Transporte – Ativos de Leasing – Investimentos em Ativos Fixos – Ativos Correntes (Estoques, Contas a receber, Disponível, etc.) 2– 2.1 2.4 2.5 2.6 Passivo – Contas a Pagar CP – Contas a Pagar LP – Provisões – Pensões 3 – Fundos Pertencentes aos Contribuintes (Resultados Acumulados, Reserva de Reavaliação, Reserva de Doações recebidas, Reservas Restritas, Reservas de Transferências) 6 – Superávit/Déficit do Exercício 5– 5.1 5.2 5.3 5.4 5.5 5.6 5.7 Custos Operacionais – Custos de Pessoal – Custos de Aluguel – Custos de Depreciação – Outros Gastos – Provisões – Transferências e Doações – Contribuições Previdenciárias 4 – Receita 4.1 – Receita Tributária 4.2 – Receita Operacional 4.3 – Receita de Juros e Dividendos 4.4 – Receita de Contribuição e Transferências Experiências de outros países Plano de Contas da Austrália 1 – Receita 1.1 – Receita Tributária 1.2 – Receita Não Tributária 2 – Despesa 5 – Ativo 5.2 – Ativos Financeiros 5.3 – Ativos Não financeiros 5.4 – Classificação Anual de Passivos (correntes e Não Correntes) 2.2 – Despesa de Bens e Serviços 2.3 – Despesa de subsídios, benefícios e transferências 2.4 – Custos de Endividamento e Outras 2.6 – Transferência de Caixa para as agências governamentais 6 – Aumento/Redução Líquida de Caixa 3 – Passivo 8.1 - Compromissos Líquidos 8.2 - Compromissos Líquidos por Maturidade 3.2 – Juros incidentes s/ Passivos 3.3 – Provisões e Contas a Receber 3.4 – Classificação Anual de Passivos (correntes e não correntes) 4 – Patrimônio Líquido 4.1 – Resultados Acumulados 4.2 - Reservas (Fluxo de Caixa Direto) 7 – Reconciliação de Fluxo de Caixa (Fluxo de Caixa Indireto) 8 – Compromissos 9 – Demonstrativos e Controle 9000001 – Resultado Operacional 9000002 – Balanço Patrimonial 9000003 – Demonstrativo Fluxo de Caixa 9000004 – Calendário de Compromissos 9000005 – Calendário de Contingências .... 9000020 – Orçamento de Capital ....(etc.) Experiências de outros países Plano Geral de Contabilidade da Espanha 1 – Financiamento Básico 10 – Capital 11 – Reservas 12 – Resultados Pendentes de Aplicação 13 – Ingressos a Distribuir 14 – Provisões para Riscos e Gastos 15 – Empréstimos e Emissões de Títulos 16 – Dívidas LP com Entidades Associadas 17 – Dívidas LP por Empréstimos Recebidos 18 – Fianças e Depósitos Recebidos LP 19 – Situações Transitórias Financiamento 2 – Imobilizado 20 – Gastos de Instalação 21 – Imobilizações Imateriais 22 – Imobilizações Materiais 23 – Imobilizações em Curso ....(etc.) 3 – Estoques 30 – Comerciais 31 – Matérias Primas ...(etc.) 4 – Credores e Devedores Operacionais 40 – Fornecedores 41 – Credores 43 – Clientes 44 – devedores ....(etc.) 5 – Contas Financeiras 50 – Empréstimos e Outras Emissões CP 51 - Dívidas CP com Entidades Associadas 52 – Dívidas CP com Empréstimos Recebidos 53 – Participações CP em Entidades Associadas ...... (etc.) 6 – Compras e Gastos 60 – Compras 61 – Variação de Estoques de Mercadorias 62 – Serviços externos 63 - Tributos 64 – Pessoal .....(etc.) 7 – Vendas e Ingressos 7.1 – Venda de Bens e Serviços ........ (etc.) Experiências de outros países Plano Oficial de Contabilidade Pública de Portugal 0– 01 02 03 04 05 Contas do controle orçamentário e de ordem – – – – Orçamento do Exercício (Totais) Dotações Previsões Orçamento de Exercícios Futuros Compromissos de Exercícios Futuros 1 – Disponibilidades 11 – Caixa 12 – Depósitos em Instituições Financeiras 13 – Conta no Tesouro 15 – Títulos Negociáveis 18 – Outras Aplicações de Tesouraria 19 – Provisões para Aplicações de Tesouraria 2 – Terceiros 21 – Clientes 22 – Fornecedores 23 – Empréstimos Obtidos ....(etc.) 3 – Estoques 31 – Compras 32 – Mercadorias ...(etc.) 4 – Imobilizações 41 – Investimentos Financeiros 42 – Imobilizações Corpóreas ....(etc.) 5 – Fundo Patrimonial 51 – Patrimônio 56 – Reservas de Reavaliação 57 – Reservas 59 – Resultados Transitados 6 – Custos e Perdas 7 – Proveitos e Ganhos 8 - Resultados Experiências de outros países Contas de Resultado no Plano de Contas da Islândia 2- Despesa 2.1 – Despesas Correntes 2.1.1 – Consumo Final do Governo 2.1.2 – Pagamento de Juros 2.1.3 – Subsídios 2.1.4 – Transferências Correntes 2.2 – Consumo de Capital Fixo 2.3 – Transferências de Capital Pagas 1 – Receita 1.1 – Receita Corrente 1.1.1 – Receita Patrimonial 1.1.2 – Receita Tributária 1.1.3 – Outras Receitas Não Tributárias 1.2 – Transferências de Capital Recebidas Experiências de outros países Resultado no Plano de Contas do GFSM 1 Receita 1.1 Tributos 1.2 Contribuições Sociais 1.3 Transferências e Doações 1.4 Outras Receitas 1.4.1 Receita Patrimonial 1.4.2 Receita de Bens e Serviços 1.4.3 Multas e Penalidades 1.4.4 Outras Transferências Voluntárias 1.4.5 Outras Receitas Não Classificadas Anteriormente 2 Despesa 2.1 Pessoal 2.1.1 Remunerações e Salários 2.1.2 Contribuições Sociais 2.2 Uso de Bens e Serviços 2.3 Consumo de Capital Fixo 2.4 Juros 2.5 Subsídios 2.6 Transferências e Doações 2.7 Benefícios Sociais 2.8 Outras Despesas Conceito e objetivo de um Plano de Contas Conceito de um Plano de Contas É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. Objetivo de um Plano de Contas O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade. Desta forma, proporciona maior flexibilidade no gerenciamento e consolidação dos dados e alcança as necessidades de informações dos usuários. Sua entrada de informações deve ser flexível de modo a atender os normativos, gerar informações necessárias à elaboração de relatórios e demonstrativos e facilitar a tomada de decisões e a prestação de contas. Conceito e Características de contas contábeis Conta contábil : expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo. Características: • Base para a escrituração contábil; • Permite identificar, classificar e efetuar a escrituração contábil por meio das partidas dobradas, de modo uniforme e sistematizado; Conceito e objetivo das Contas As Contas são agrupadas segundo suas funções, possibilitando: a) Acompanhar e controlar a aprovação e a execução do planejamento e do orçamento, evidenciando a receita prevista, lançada, realizada e a realizar, bem como a despesa autorizada, empenhada, realizada, liquidada, paga e as dotações disponíveis; b) Elaborar os Balanços Orçamentário, Financeiro e Patrimonial, a Demonstração das Variações Patrimoniais, de Fluxo de Caixa, das Mutações do Patrimônio Líquido e do Resultado Econômico; c) Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos; Conceito e objetivo das Contas Conta Contábil As Contas são agrupadas segundo suas funções, possibilitando: d) Analisar e interpretar os resultados econômicos e financeiros; e) Individualizar os devedores e credores, com a especificação necessária ao controle contábil do direito ou obrigação; e f) Controlar contabilmente os atos potenciais oriundos de contratos, convênios, acordos, ajustes e outros instrumentos congêneres. Objetivo Geral e Objetivos Específicos do PCASP Objetivo Geral Estabelecer normas de procedimentos para o registro das operações do setor público e permitir a consolidação das contas públicas nacionais. • Objetivos Específicos Atender às necessidades de informação das organizações do setor público; Observar formato compatível com as legislações vigentes (Lei nº 4.320/1964, Lei 6.404/76, Lei Complementar nº 101/2000, etc.), os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCASP; Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP). 31 Características do PCASP Adoção de estrutura padronizada nas três esferas de governo (União, Estados e Municípios); Permitir a visão: patrimonial, orçamentária e de controle; Contemple os aspectos inerentes às empresas estatais dependentes; A estrutura de classificação da informação patrimonial necessariamente deve ser igual à classificação orçamentária; não Flexibilidade para que os entes detalhem em níveis inferiores; Implantação escalonada sendo obrigatório a partir de 2012 para União, Estados e Distrito Federal e 2013 para Municípios; Geração de informações capazes de contemplar as necessidades dos usuários da informação contábil. Campo de Aplicação O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes; LÓGICA DO REGISTRO CONTÁBIL NATUREZA DA INFORMAÇÃO NATUREZA DA INFORMAÇÃO DAS CONTAS DO PCASP 1 - Contas com Informações de Natureza Patrimonial: são as contas que registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público, representadas pelas contas que integram o Ativo, Passivo, Patrimônio Líquido, Variações Patrimoniais Diminutivas (VPD) e Variações Patrimoniais Aumentativas (VPA); NATUREZA DA INFORMAÇÃO NATUREZA DA INFORMAÇÃO DAS CONTAS DO PCASP 2 - Contas com Informações de Natureza Orçamentária: são as contas que registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária, representadas pelas contas que registram aprovação e execução do planejamento e orçamento, inclusive Restos a Pagar; 3 - Contas com Informações de Natureza Típica de Controle: são as contas que registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram Registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio. CLASSES NO PCASP O PCASP está dividido em 8 classes: 1. Ativo; 2. Passivo e Patrimônio Líquido; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas; 5. Controles da Aprovação do Planejamento e Orçamento; 6. Controles da Execução do Planejamento e Orçamento; 7. Controles Devedores; e 8. Controles Credores. O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação, seja patrimonial, orçamentária ou de controle. Assim, os lançamentos estarão fechados dentro das classes 1, 2, 3 e 4 ou das classes 5 e 6 ou das classes 7 e 8 Natureza da Informação Patrimonial Patrimônio Público e suas Variações qualitativas e quantitativas Orçamentária Planejamento e execução orçamentária Funções típicas de controle, atos potenciais, Administração Financeira e informações adicionais Controle Custos Apurar e demonstrar os custos dos serviços públicos prestados Compensação Atos potenciais, identificar os compromissos futuros e os riscos assumidos Administração Financeira Programação financeira e outros controles de administração do caixa Comparação Modelos Atual e Novo Modelo Atual Lançamentos dentro do mesmo subsistema x Modelo Novo Lançamentos dentro de classes de mesma natureza de informação NOVIDADE: INFORMAÇÕES PATRIMONIAIS REGIME DE COMPETÊNCIA Ativo Circulante – Classificação Ativo Circulante • • • • • • • Caixa e Equivalente de Caixa; Aplicações Financeiras; Créditos de Curto Prazo; Outros Créditos e Valores de Curto Prazo; Investimentos Temporários; Estoques; Despesas do exercício seguinte pagas antecipadamente. Ativo Não-Circulante – Classificação Ativo Realizável a Longo Prazo Investimentos Imobilizado Intangível • Créditos realizáveis de longo prazo; • Investimentos Temporários de longo prazo; • Despesas antecipadas de longo prazo. • Participações; • Outras participações permanentes. • Bens móveis; • Bens imóveis; • Depreciação e exaustão acumuladas. • Softwares; • Marcas, direitos e patentes industriais; • Direito de uso de imóveis; • Amortização acumulada. Passivo Circulante – Classificação Passivo Circulante • Obrigações Trabalhistas e Previdenciárias a Pagar de Curto Prazo • Empréstimos e Financiamentos de Curto Prazo • Fornecedores e Contas a Pagar de Curto Prazo • Obrigações Fiscais de Curto Prazo • Demais Obrigações de Curto Prazo • Provisões de Curto Prazo Passivo Não-Circulante – Classificação • Passivo NãoCirculante Obrigações Trabalhistas e Previdenciárias a Pagar de Longo Prazo • Empréstimos e Financiamentos de Longo Prazo • Fornecedores de Longo Prazo • Obrigações Fiscais de Longo Prazo • Demais Obrigações de Longo Prazo • Provisões de Longo Prazo • Resultado Diferido Patrimônio Líquido – Classificação Patrimônio Líquido • • • • • • Patrimônio social/capital social reservas de capital ajustes de avaliação patrimonial reservas de lucros ações em tesouraria resultados acumulados VPA – Classificação VPA • 4.1 - Impostos, Taxas e Contribuições de Melhoria • 4.2 - Contribuições • 4.3 - Exploração e venda de bens, serviços e direitos • 4.4 - Variações Patrimoniais Aumentativas Financeiras • 4.5 - Transferências Recebidas • 4.6 - Valorização e Ganhos Com Ativos • 4.9 - Outras Variações Patrimoniais Aumentativas VPD – Classificação VPD • • • • • • • • 3.1 - Pessoal e Encargos 3.2 - Benefícios Previdenciários e Assistenciais 3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo 3.4 - Variações Patrimoniais Diminutivas Financeiras 3.5 - Transferências Concedidas 3.6 - Desvalorização e Perda de Ativos 3.7 - Tributárias 3.9 - Outras Variações Patrimoniais Diminutivas IMPORTANTE CONTAS EM DESTAQUE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO ACUMULADA; VPA – REAVALIAÇÃO / RESERVA DE REAVALIAÇÃO; REDUÇÃO A VALOR RECUPERÁVEL; AJUSTE PARA PERDAS (ALMOXARIFADO, INVESTIMENTOS, ETC.); CRÉDITOS TRIBUTÁRIOS A RECEBER; FÉRIAS E 13° A PAGAR; REGISTRO CONTÁBIL ELEMENTOS ESSENCIAIS DO REGISTRO CONTÁBIL São elementos essenciais do registro contábil: A data da ocorrência da transação; A conta debitada; A conta creditada; O histórico da transação de forma descritiva ou por meio do uso de código de histórico padronizado, quando se tratar de escrituração eletrônica, com base em tabela auxiliar inclusa em plano de contas; O valor da transação; e O número de controle para identificar os registros eletrônicos que integram um mesmo lançamento contábil. Componentes de um Plano de Contas ATIVO PASSIVO PL Receitas Patrimoniais Despesas Patrimoniais Controles Diversos Atos Potenciais Controles Orçamentários Atual Plano de Contas da União ATIVO COMPENSADO ATIVO PASSIVO PASSIVO PL PL COMPENSADO Variações Patrimoniais Despesas OrçamentáriasAumentativas Receitas Orçamentárias Variações Patrimoniais Diminutivas Resultado Diminutivo do Resultado Aumentativo do Controles Diversos Exercício Exercício Compensado Atos Potenciais Controles Orçamentários Novo Plano de Contas ATIVO ATIVO PASSIVO PASSIVO PL PL Variações Patrimoniais Variações Patrimoniais Variações Patrimoniais Diminutivas Aumentativas Controles da Aprovação do Controles da Execução do Controles Orçamentários Planejamento e Orçamento Planejamento e Orçamento Atos Potenciais Administração Financeira Controles Devedores Dívida Ativa Riscos Fiscais Custos Outros Controles Controles Credores Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Devedor 5 – Controles da Aprovação Planejamento e Orçamento do Credor 6 – Controles da Execução Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles do Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 55 1.2 – Ativo Não Circulante Contas Patrimoniais 2.3 - Patrimônio Líquido Composição Patrimonial 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Resultado Patrimonial Contas de Resultado 5 – Controles da Aprovação Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar do 6 – Controles da Execução Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Orçamentária Contas Orçamentárias 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Contas de Controle do – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Atos Potenciais Controle Custos Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2.3 - Patrimônio Líquido Contabilidade Patrimonial /Regime de Competência 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação Planejamento e Orçamento do 6 – Controles da Execução Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 Contabilidade Orçamentária / Regime “misto” – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles do Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante Informações de Natureza Patrimonial 2.3 - Patrimônio Líquido D C 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar do 6 – Controles da Execução Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar do D C D C Informações de Natureza Orçamentária 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Informações de Natureza Típica de Controle Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado Aprovação 5.3 – Inscrição de Restos a Pagar Fixação Inscrição do 6 – Controles da Execução Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Execução 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Registro de contratos do – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Custos Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação Planejamento e Orçamento do 6 – Controles da Execução Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 1º LANÇAMENTO - HORIZONTAL – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles 1º LANÇAMENTO - HORIZONTAL do Lógica do Registro Contábil 1 – Ativo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação Planejamento e Orçamento do 6 – Controles da Execução Planejamento e Orçamento do 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar DEMAIS LANÇAMENTOS - VERTICAL 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles DEMAIS LANÇAMENTOS - VERTICAL Definição Ativo e Passivo Financeiros pela Lei 4.320/64 Art. 105. O Balanço Patrimonial demonstrará: § Ativo Financeiro Passivo Financeiro Passivo Permanente Ativo Permanente Saldo Patrimonial 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. § 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. § 3º O Passivo Financeiro compreenderá “as dívidas fundadas e outras” cujo pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. Definição Ativo e Passivo Financeiros pelo CFC (NBC T 19.33. Instrumentos Financeiros: Apresentação) Ativo financeiro é qualquer ativo que seja: (a) caixa; (b) título patrimonial de outra entidade; (c) direito contratual; (d) contrato que será ou poderá vir a ser liquidado em títulos patrimoniais da própria entidade. Passivo financeiro é qualquer passivo que seja: (a) obrigação contratual: (i) de entregar caixa ou outro ativo financeiro para outra entidade; ou (ii) de trocar ativos ou passivos financeiros com outra entidade sob condições potencialmente desfavoráveis para a entidade; ou (b) contrato que será ou poderá ser liquidado com títulos patrimoniais da própria entidade. Comparação Lei x Ciência Contábil Para a Contabilidade Para a Lei 4.320/64 Visão Patrimonial Visão Orçamentária Comparação Lei x Ciência Contábil Conclusão: AF para a Lei 4.320 PF para a Lei 4.320 Controlados por atributo e não por subsistemas Atributo Indicador para do cálculo do Superávit Financeiro Comparação Lei x Ciência Contábil Exemplo: conta de luz Reconhecimento da obrigação previamente ao empenho (falta de crédito) D 3.3.2 VPD – Uso de bens, serviços e consumo de capital fixo - Serviços Controle por atributo C 2.1.3 Fornecedores e Contas a pagar de curto prazo (P) Empenho após recebimento de crédito D 2.1.3 Fornecedores e Contas a pagar de curto prazo (P) C 2.1.3 Fornecedores e Contas a pagar de curto prazo (F) Controle por atributo Controle por atributo Controle em liquidação Lei 4.320/1964 Art. 62 O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. Art. 63 A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. BÁSICOS a quem se deve pagar a importância, para extinguir a a origem e o objeto do que se deve pagar; a importância exata a pagar; obrigação. FORNECIMENTOS E SERVIÇOS o contrato, ajuste ou acordo respectivo; a nota de empenho os comprovantes da entrega de material ou da prestação efetiva do serviço. Execução Orçamentária e Patrimonial D 2.1.3 (F) 3.3.2 Fornecedores Variação Patrimonial Diminutiva Serviços C 1.1.1 Caixa e equivalente caixa (F) C 2.1.3 Fornecedores (F) Contabilidade patrimonial – “Classes 1, 2, 3 e 4” Reconhecimento do passivo na liquidação Execução da despesa Reconhecimento do passivo DD6.2.2 Empenhado Liquidado Orçamentário Disponível 5.2.2Crédito Dotação Orçamentária Inicial a Pagar CC6.2.2 a Liquidar 6.2.2Crédito CréditoEmpenhado Orçamentário Disponível C 6.2.2 Crédito Empenhado Pago Pagamento Contabilidade orçamentária – “Classe 5 e 6” D 6.2.2 Crédito Empenhado a liquidar C 6.2.2 Crédito Empenhado Liquidado a Pagar Dotação Empenho Liquidação Pagamento Execução Orçamentária e Patrimonial D 2.1.3 Fornecedores (F) D 1.2.3 Ativo Imobilizado C 1.1.1 Caixa e equivalente caixa (F) C 2.1.3 Fornecedores (F) Execução da despesa Contabilidade patrimonial – “Classes 1, 2, 3 e 4” Reconhecimento do passivo depois do empenho e antes da liquidação Ex: Recebimento provisório de materiais Reconhecimento do passivo D Orçamentário Empenhado a Disponível Liquidar 5.2.2Crédito Dotação Orçamentária Inicial Liquidado a DD6.2.2 6.2.2 Crédito Empenhado em Liquidação Pagar C a em Liquidar liquidação 6.2.2Crédito CréditoEmpenhado Orçamentário Disponível CC6.2.2 6.2.2 Crédito Empenhado Liquidado a C 6.2.2 Crédito Empenhado Pago Pagar Dotação Empenho Pagamento Contabilidade orçamentária – “Classe 5 e 6” Em Liquidação Liquidação Pagamento Execução Orçamentária e Patrimonial Contabilidade patrimonial – “Classes 1, 2, 3 e 4” D 2.1.3 Fornecedores (F) C 1.1.1 Caixa e equivalente caixa (F) D 3.3.2 Variação Patrimonial Diminutiva D 2.1.3 Fornecedores (P) Serviços C 2.1.3 Fornecedores (F) C 2.1.3 Fornecedores (P) Execução da despesa Reconhecimento do passivo “Sem suporte orçamentário” Ex: Precatórios Reconhecimento Reconhecimento do passivo (permanente) do passivo (financeiro) Pagamento Contabilidade orçamentária – “Classe 5 e 6” D 5.2.2 Dotação Adicional C 6.2.2 Crédito Orçamentário Disponível D 6.2.2 Crédito Empenhado a Liquidar D 6.2.2 Crédito Empenhado D 6.2.2 Crédito em Liquidação Empenhado Liquidado a Pagar C 6.2.2 Crédito Empenhado em liquidação C 6.2.2 Crédito Empenhado Liquidado a Pagar C 6.2.2 Crédito Empenhado Pago D 6.2.2 Crédito Orçamentário Disponível C 6.2.2 Crédito Empenhado a Liquidar Dotação Empenho Em Liquidação Liquidação Pagamento ESTRUTURA DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Componentes do Plano de Contas PCASP Informações Gerenciais Componentes do Plano de Contas PCASP Relação de Contas Atributos Contábeis Lançamentos Padronizados Relação de Contas - Estrutura O Plano de Contas Aplicado ao Setor público está estruturado por níveis de desdobramento, sendo estes classificados e codificados como segue: OBS: Os Planos de contas podem ter mais níveis que os acima apresentados. Níveis do PCASP 1° nível – classe 2° nível – grupo 3° nível - subgrupo 1 – ATIVO 2 – PASSIVO e PATRIMÔNIO LÍQUIDO Classe 1.1 Ativo Circulante Grupo 2.1 Passivo Circulante 1.1.1 Caixa e Equivalentes de Caixa 2.1.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a Curto Prazo 1.1.2 Créditos a Curto Prazo 2.1.2 Empréstimos e Financiamentos a Curto 1.1.3 Demais Créditos e Valores a Curto Prazo Prazo Sub-Grupo 2.1.3 Fornecedores e Contas a Pagar a Curto 1.1.4 Investimentos e Aplicações Prazo Temporárias a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 1.1.5 Estoques 2.1.5 Obrigações de Repartição a Outros Entes 1.1.9 VPD Pagas Antecipadamente 2.1.7 Provisões a Curto Prazo 2.1.8 Demais Obrigações a Curto Prazo Relação de Contas 1 – ATIVO 2 – PASSIVO e PATRIMÔNIO LÍQUIDO 1.1 Ativo Circulante 2.1 Passivo Circulante 1.1.1 Caixa e Equivalente de Caixa 2.1.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a CP 1.1.2 Créditos de Curto Prazo 2.1.2 Empréstimos e Financiamentos a Curto Prazo 1.1.3 Demais Créditos e Valores a Curto Prazo 2.1.3 Fornecedores e Contas a Pagar a Curto Prazo 1.1.4 Investimentos e Aplicações Temporárias a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 1.1.5 Estoques 2.1.5 Obrigações de Repartição a Outros Entes 1.1.9 Variações Patrimoniais Diminutivas Pagas Antecipadamente 2.1.7 Provisões a Curto Prazo 1.2 – Ativo Não Circulante 2.1.8 Demais Obrigações a Curto Prazo 1.2.1 Ativo Realizável a Longo Prazo 2.2 Passivo Não-Circulante 1.2.2 Investimentos 2.2.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar de LP 1.2.3 Imobilizado 2.2.2 Empréstimos e Financiamentos a Longo Prazo 1.2.4 Intangível 2.2.3 Fornecedores a Longo Prazo 2.2.4 Obrigações Fiscais a Longo Prazo 2.2.7 Provisões a Longo Prazo 2.2.8 Demais Obrigações a Longo Prazo 2.2.9 Resultado diferido 2.3 Patrimônio Líquido 2.3.1 Patrimônio Social e Capital Social 2.3.2 Adiantamento para Futuro Aumento de Capital 2.3.3 Reservas de Capital 2.3.4 Ajustes de Avaliação Patrimonial 2.3.5 Reservas de Lucros 2.3.6 Demais Reservas 2.3.7 Resultados Acumulados 2.3.9 (-) Ações / Cotas em tesouraria Relação de Contas 3 – VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 3.1 Pessoal e Encargos 4 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 4.1 Impostos, Taxas e Contribuições de Melhoria e 4.2 Contribuições 3.2 Benefícios Previdenciários Assistenciais 3.3 Uso de Bens, Serviços e Consumo de 4.3 Exploração e venda de bens, serviços e Capital Fixo direitos 3.4 VPDs Financeiras 4.4 VPAs Financeiras 3.5 Transferências Concedidas 4.5 Transferências Recebidas 3.6 Desvalorização e Perda de Ativos 4.6 Valorização e ganhos com ativos 3.7 Tributárias 3.9 Outras Diminutivas Variações Patrimoniais 4.9 Outras Aumentativas Variações Patrimoniais Relação de Contas 5. CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO 6. CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO 5.1 Planejamento Aprovado 5.1.1 PPA Aprovado 5.1.2 Projeto da Lei Orçamentária Anual 6.1 Execução do Planejamento 6.1.1 Execução do PPA 6.1.2 Execução do PLOA 5.2 Orçamento Aprovado 5.2.1 Previsão da Receita 5.2.2 Fixação da Despesa 6.2 Execução do Orçamento 6.2.1 Execução da Receita 6.2.2 Execução da Despesa 5.3 Inscrição de Restos a Pagar 5.3.1 Inscrição RP Não Processados 5.3.2 Inscrição de RP Processados 6.3 Execução de Restos a Pagar 6.3.1 Execução de RP não processados 6.3.2 Execução de RP processados Relação de Contas 7 – CONTROLES DEVEDORES 8 – CONTROLES CREDORES 7.1 Atos Potenciais 7.1.1 Atos potenciais Ativos 7.1.2 Atos potenciais Passivos 8.1 Execução dos Atos Potenciais 8.1.1 Execução dos Atos potenciais Ativos 8.1.2 Execução dos Atos potenciais Passivos 7.2 Administração Financeira 7.2.1 Disponibilidades por Destinação 7.2.2 Programação Financeira 7.2.3 Inscrição no Limite Orçamentário 7.2.4 Controles da Arrecadação 8.2 Execução da Administração Financeira 8.2.1 Execução das Disponibilidades por Destinação 8.2.2 Execução da Programação Financeira 8.2.3 Execução do Limite Orçamentário 8.2.4 Controles da Arrecadação 7.3 Dívida Ativa 7.4 Riscos Fiscais 7.8 Custos 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos 7.9 Outros Controles 8.9 Outros Controles Componentes do Plano de Contas PCASP Relação de Contas Atributos Contábeis Lançamentos Padronizados Atributos da Conta Contábil Atributos da conta contábil é o conjunto de características próprias que a individualizam, distinguindo-a de outra conta pertencente ao plano de contas. Os atributos podem ser definidos por conceitos teóricos, força legal ou por características operacionais do sistema utilizado. Título – palavra ou designação que identifica o objeto de uma conta, ou seja, a razão para a qual foi aberta e a classe de valores que registra; Função – descrição da natureza dos atos e fatos registráveis na conta, explicando de forma clara e objetiva o papel desempenhado pela conta na escrituração; Funcionamento (quando debita e quando credita) – descrição da relação de uma conta específica com as demais, demonstrando quando se debita a conta, e quando se credita; Atributos da Conta Contábil Natureza do Saldo – identifica se a conta tem saldo credor, devedor ou mista; Código – conjunto ordenado de números que permite a identificação de cada uma das contas que compõem o Plano de Contas de uma entidade; Encerramento – indica a condição de permanência do saldo em uma conta, conforme sua natureza; Indicador para cálculo do Superávit Financeiro – atributo utilizado para informar se as contas do Ativo e Passivo são classificadas como Ativo/Passivo Financeiro ou Ativo/Passivo Permanente, conforme definições do art. 105 da Lei nº 4.320/1964. Classificação dos atributos Conceitual Legal Operacional Título Superávit Financeiro Uso Siafem Função DCL Lançamento Órgão Funcionamento Resultado Primário Natureza do Saldo Código Encerramento Componentes do Plano de Contas PCASP Relação de Contas Atributos Contábeis Lançamentos Padronizados Estrutura de Lançamentos Contábeis Padronizados e Conjunto de Lançamentos Padronizados – LCPs e CLPs CONCEITOS LANÇAMENTOS CONTÁBEIS PADRONIZADOS (LCPs) Forma simplificada de representação dos lançamentos contábeis. CONJUNTO DE LANÇAMENTOS PADRONIZADOS (CLPs) Agrupamento de LCPs vinculados a um fenômeno que enseja registro contábil. Objetivo: Simplificar a mecânica de registro contábil (na rotina da contabilidade muitos fenômenos são recorrentes); FENÔMENOS DE NATUREZA DE INFORMAÇÃO PATRIMONIAL FENÔMENOS PATRIMONIAIS – RELACIONAMENTO ENTRE CLASSES CRÉDITO 1 ATIVO 1 D É B I T O 2 3 4 2 PASSIVO 12 Permutação entre Ativo e Passivo com aumento de ambos. ATIVO 11 Permutação entre elementos do Ativo. PASSIVO 21 Permutação entre Passivo e Ativo com redução de ambos. 22 Permutativo entre elementos do Passivo. VPD 31 VPD em contas de Ativo – registro em conta retificadora de ativo ou pagamento à vista. 32 VPD correspondente à assunção de obrigação. VPA 41 42 Cancelamento de VPA Cancelamento de concomitante à redução VPA concomitante a do Ativo. aumento do passivo 3 VPD 13 Cancelamento de VPD correspondente a aumento de ativo. 23 Cancelamento de VPD correspondente à baixa de Passivo. 4 VPA 14 Criação ou aumento de Ativo por VPA. 24 Baixa de Passivo por VPA. 33 Reclassificação de VPD. 34 - 43 - 44 Reclassific. de VPA. FENÔMENOS DE NAT. DE INF. ORÇAMENTÁRIA E DE CONTROLE FENÔMENOS ORÇAMENTÁRIOS – RELACIONAMENTO ENTRE CLASSES 5 CAPO 5 6 CAPO 55 - CEPO 65 Estorno da Aprovação ou Fixação do Planejamento ou Orçamento. 6 CEPO 56 Aprovação ou Fixação do Planejamento ou Orçamento. 66 Execução orçamentária. FENÔMENOS DE CONTROLE – RELACIONAMENTO ENTRE CLASSES 7 CONTROLES CREDORES (CC) 7 CONTROLES CREDORES 77 - 8 CONTROLES DEVEDORES 87 Estorno de controles. 8 CONTROLES DEVEDORES (CD) 78 Registro de controles ou encerramento dos mesmos. 88 Execução dos controles devedores. Lançamentos Contábeis Padronizados – LCPs CÓDIGOS DOS LCPs C C . Identificadores de classes das partidas dobradas S S S Sequencial . T Tipo de lançamento Onde: C – identificador da classe da conta. S – identificador que, em seu conjunto, compõe o sequencial do código do lançamento padronizado. T – identificador que pode simbolizar um lanç. normal (“N”) ou de estorno (“E”). Características: • Tabela de LCPs está anexada ao Plano de Contas – 3ª e 4ª Edição do MCASP; • Referência inicial: União; Canal para sugestões / alterações na relação de LCPs e CLPs aberto para a Federação; • LCPs iniciais: 3º nível das contas do PCASP. CÓDIGOS DOS LCPs C C Identificadores de classes das partidas dobradas O PCASP está dividido em 8 classes: 1. 2. 3. 4. 5. 6. 7. 8. Ativo; Passivo e Patrimônio Líquido; Variações Patrimoniais Diminutivas; Variações Patrimoniais Aumentativas; Controles da Aprovação do Planejamento e Orçamento; Controles da Execução do Planejamento e Orçamento; Controles Devedores; e Controles Credores. EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 11 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 22 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 21 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 31 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 32 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 56 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 66 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 78 EXEMPLOS: CÓDIGOS DOS LCPs S S S Sequencial LCP PARA IDENTIFICADORES 88 Conjunto de Lançamentos Padronizados – CLPs CLPs Conceito: Os Conjuntos de Lançamentos Padronizados englobam os fenômenos contábeis típicos dos entes públicos e encapsulam os LCP. Correspondem, assim, a agrupamentos de lançamentos padronizados que guardem relação, sejam em seus aspectos patrimoniais, orçamentários ou de controle, com um mesmo fenômeno. Os CLP contemplam um ou mais LCP (Lançamentos Contábeis Padronizados). CARACTERÍSTICAS DOS CLPs Ordem de Precedência: A montagem dos códigos dos CLP obedece a uma ordem de precedência. A natureza de informação orçamentária tem precedência sobre a patrimonial e esta, por sua vez, tem precedência sobre a de controle. ORÇAMENTÁRIO PATRIMONIAL CONTROLE Deste modo, fenômenos que possuam algum LCP de natureza de informação orçamentária, independentemente de possuírem LCP de outra natureza de informação, são iniciados sempre com o código de natureza de informação “O”. De modo semelhante, fenômenos que possuam apenas LCP patrimoniais e/ou de controle serão iniciados pelo dígito “P”. Já fenômenos que possuam apenas LCP de controle serão iniciados pelo dígito “C”. CÓDIGOS DOS CLPs N Natureza da informação C D Categoria Detalhamento . S S Sequencial Onde: N – identificador da natureza de informação (Orçamentária, Patrimonial ou de Controle). D – identificador do detalhamento da natureza de informação, que guarda relação com o código anterior. C – identificador que evidencia a categoria da classificação vinculada ao detalhamento da natureza de informação. S – identificador do sequencial do CLP que diferencia os fenômenos de mesma codificação anterior. CÓDIGOS DOS CLPs Nat. Infor. Categoria Planejamento Receita (enfoque orçamentário) Orçamentário Despesa (enfoque orçamentário) Restos a PaGar Patrimonial AuMentativa DiMinutiva PerMutativa Atos Potenciais Financeira Controle Dívida Ativa Riscos Fiscais CuStos OuTros Detalhamento Código PPA LOA Previsão Arrecadação Fixação Movimentação de Créditos Execução Inscrição Execução Ativo Passivo Programação Financeira DDR Inscrição Encaminhamento OPP OPL ORP ORA ODF ODM ODE OGI OGE PAM PDM PPM CAA CAP CFP CFD CDI CDE Passivos Contingentes Outros - CRP CRF CCS COT - METODOLOGIA DE CODIFICAÇÃO DOS CLPs FENÔMENO 2º Passo: Identificar a categoria 1º Passo: Identificar a Natureza da Informação Tem informação de Natureza Orçamentária? 3º Passo: Identificar o detalhamento Planejamento Identificar se é PPA ou LOA Receita Identificar se é Previsão ou Arrecadaç. Despesa Identificar se é Fixação, Execução ou Movimentação. Restos a PaGar Identificar se é Inscrição ou Execução. 4º Passo: Identificar o sequencial SIM NÃO AuMentativo Tem informação de Natureza Patrimonial? SIM SEQUENCIAL DiMinutivo PerMutativo NÃO Atos Potenciais Identificar se é Ato Potencial Ativo ou Passivo Financeira Identificar se é DDR ou Programação Financeira Dívida Ativa Identificar se é Inscrição ou Encaminhamento Riscos Fiscais Identificar se é Passivo Contingente ou Outros É informação de Controle Custos Outros CARACTERÍSTICAS DOS CLPs Exceção: Uma exceção à regra de formação dos CLP corresponde aos códigos patrimoniais e de controle que, por não possuírem detalhamento, tem o segundo e terceiros identificadores apresentados no nível da categoria. NATUREZA INFORMAÇÃO CATEGORIA DETALHAMENTO CÓDIGO PATRIMONIAL AUMENTATIVA _ PAM DIMINUTIVA _ PDM PERMUTATIVA _ PPM CUSTOS _ CCS OUTROS _ COT CONTROLE EXEMPLOS: CÓDIGOS DOS CLPs ANEXO XII – CONJUNTO DE LANÇAMENTOS PADRONIZADOS ORÇAMENTÁRIO EXEMPLOS: CÓDIGOS DOS CLPs ORÇAMENTÁRIO EXEMPLOS: CÓDIGOS DOS CLPs PATRIMONIAL EXEMPLOS: CÓDIGOS DOS CLPs CONTROLE EXEMPLOS Exemplo 1: Transação de registro de um contrato de serviços junto a um fornecedor. Código da Conta Título da Conta D 7.1.2.3.x.xx.xx Obrigações contratuais C 8.1.2.3.x.xx.xx Execução de obrigações contratuais Código do LCP: 78.002.N Código do CLP para registro de contrato junto a fornecedor: CAP.01 Exemplo 2: Transação de reconhecimento de receita sob o enfoque Patrimonial (VPA) por competência. Código da Conta Título da Conta D 1.1.2.x.x.xx.xx Créditos tributários a receber (P) C 4.1.1.x.x.xx.xx Exploração de bens e direitos e prestação de serviços Código do LCP: 14.010.N Cód. do CLP para reconhecimento da receita sob enf. Patrimonial: PAM.01 EXEMPLOS Exemplo 3: Transação de arrecadação da receita anterior: Código da Conta Título da Conta D 1.1.1.x.x.xx.xx Caixa e equivalentes de caixa (F) C 1.1.2.x.x.xx.xx Créditos tributários a receber (P) Código do LCP: 11.001.N Código da Conta Título da Conta D 6.2.1.1.x.xx.xx Receita a realizar C 6.2.1.2.x.xx.xx Receita realizada Código do LCP: 66.003.N Código da Conta Título da Conta D 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos C 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos Código do LCP: 78.003.N Código do CLP para realização da receita sob enfoque orçamentário: ORA.04 REGRAS DE INTEGRIDADE REGRAS DE INTEGRIDADE DO PCASP Com a implantação do Plano de Contas Aplicado ao Setor Público (PCASP), é necessário observar algumas regras que garantam a integridade dos procedimentos, bem como a qualidade, consistência e transparência das informações geradas. Nesse sentido, algumas regras com o intuito de fortalecer o processo de implantação do PCASP são apresentadas no MCASP. REGRA 1 – LANÇAMENTOS CONTÁBEIS Os lançamentos contábeis só podem ser realizados utilizando contas de uma mesma natureza de informação, conforme detalhamento a seguir: 1º opção: lançamentos de natureza patrimonial (entre as classes 1 a 4) 2º opção: lançamentos de natureza orçamentária (entre as classes 5 e 6) 3º opção: lançamentos de natureza de controle (entre as classes 7 e 8) Conformidade dos saldos: Observar se os totais lançados a débito e crédito em contas de mesma natureza de informação estão apresentando valores iguais. REGRAS DE INTEGRIDADE REGRA 2 – PAGAMENTOS E RECEBIMENTOS Dessa forma, regras sistêmicas devem ser implantadas com a finalidade de garantir que recursos financeiros sejam utilizados respeitando os aspectos legais vigentes, em especial a Lei nº 4.320/1964. Assim, deve-se observar que uma conta marcada com o atributo “P” nunca deve ser movimentada em contrapartida a conta de caixa e equivalentes de caixa ou a uma conta de passivo financeiro, se não houver a respectiva execução orçamentária. Dessa forma, não será possível registrar ingresso e saída de recursos financeiros em contrapartida a uma conta marcada com o atributo “P”. Estas poderão ser movimentadas utilizando como contrapartida: - conta de Variação Patrimonial Aumentativa; - conta de Variação Patrimonial Diminutiva; - outra conta marcada como “P”, para reclassificação; e - conta marcada como “F”, exclusivamente quando houver a respectiva execução orçamentária. REGRAS DE INTEGRIDADE REGRA 3 – CRÉDITO EMPENHADO EM LIQUIDAÇÃO O uso do controle “crédito empenhado em liquidação” deve ocorrer sempre em duas situações. PRIMEIRA: Refere-se aos casos em que ocorre o registro de passivo, marcado com o atributo “P” (permanente), antes da devida execução orçamentária. Dessa forma, em relação aos aspectos de natureza patrimonial, quando ocorrer a emissão do empenho relativo ao referido passivo, automaticamente, tal passivo deverá ser marcado com o atributo “F” (Financeiro). Exemplo: Reconhecimento de Precatórios. SEGUNDA: Refere-se à ocorrência do fato gerador do passivo após o empenho, porém antes da liquidação. Dessa forma, em relação aos aspectos de natureza patrimonial, quando ocorrer o registro do passivo, automaticamente, tal passivo deverá ser marcado com o atributo “F” (Financeiro). Exemplo: Reconhecimento provisório de material permanente antes do ateste. REGRAS DE INTEGRIDADE REGRA 4 – DESENVOLVIMENTO DE EQUAÇÕES CONTÁBEIS Exemplo da regra: Em relação às contas patrimoniais, é fato que ao final do exercício o balanço patrimonial apresentará os valores da classe 1 (ativo) iguais aos da classe 2 (passivo e patrimônio líquido). Os valores registrados ao longo do período nas classes 3 (VPD) e 4 (VPA) são encerrados no final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. REGRA 5 – CONSISTÊNCIA DOS REGISTROS E SALDOS DE CONTAS - Análise de saldos invertidos - Algumas contas apresentam saldo apenas devedor ou credor, a depender de sua natureza. Dessa forma, se uma dessas contas apresenta saldo contrário à sua natureza, tal conta estará com saldo invertido de forma indevida. - Classificações inadequadas de receitas e despesas – Tal critério deve ser observado tanto para as contas de natureza orçamentária quanto para as contas de natureza patrimonial (variações patrimoniais aumentativas e diminutivas). REGRAS DE INTEGRIDADE REGRA 5 – (continuação) - Utilizações indevidas de contas contábeis. A título de exemplo, uma escola de ensino básico, cuja atividade fim é educação, que apresente, em seu ativo imobilizado, saldo na conta “aeronaves”, provavelmente realizou uma classificação indevida. - Saldos irrisórios ou residuais. Devem ser observadas as contas que apresentem saldos com valores irrisórios, sem movimentação por um longo período. - Existência de saldos em contas contábeis descritas como “outros” ou “outras” deve ser limitado a 10% do total do grupo. FONTE: Secretaria do Tesouro Nacional Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Coordenador-Geral de Normas de Contabilidade Aplicadas à Federação Paulo Henrique Feijó da Silva Gerente de Normas e Procedimentos Contábeis Heriberto Henrique Vilela do Nascimento Equipe Técnica Antonio Firmino da Silva Neto Bruno Ramos Mangualde Caio Cesar Sales Nogueira Flávia Ferreira de Moura Henrique Ferreira Souza Janyluce Rezende Gama

Download