☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

LEI Nº 15.066, DE 20 DE DEZEMBRO DE 2011

Este sétimo número da REVISTA DA PGFN conta com seis arti

Receita Federal 118.187.114-00 MÁRIO ALEXANDRE FERREIRA

baixar aqui - Closlieu.it

Isenção IPVA deficiente

FICHA DE INSCRIÇÃO NOME: TELEFONES:

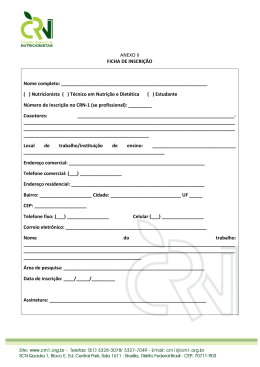

ANEXO II FICHA DE INSCRIÇÃO Nome completo: ( ) Nutricionista ( )

FICHA DE INSCRIÇÃO NOME: TELEFONES

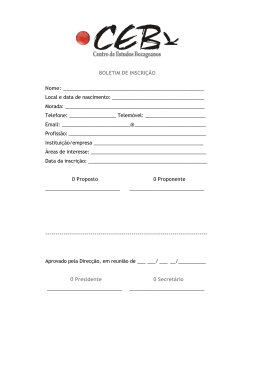

BOLETIM DE INSCRIÇÃO Nome: Local e data de nascimento:

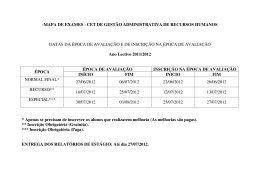

-MAPA DE EXAMES - CET DE GESTÃO ADMINISTRATIVA

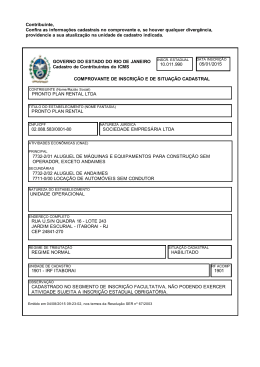

Contribuinte, Confira as informações cadastrais no

1. Escopo ou finalidade do projeto Este projeto tem como