PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING Curitiba, 09 de junho de 2014. À ASIA SHIPPING GROUP A/C Sr. Djalma Putrique / Alexandro Ferreira Prezados Senhores, A Consulente nos honra com parecer jurídico acerca da responsabilidade em relação a entrega de obrigação acessória denominada genericamente de “SISCOSERV”, objetivando determinar o sujeito passivo desta obrigação nas operações de intermediação na contratação de fretes internacionais, o que passamos a descrever. Ementa: I.Das hipóteses obrigacionais de entrega do siscoserv. II.Natureza jurídica do negócio desempenhado pelo agente de fretes. A.Do serviço de transporte internacional de cargas. B.Do serviço de agência (intermediação) de fretes internacionais. III.Da contratação de frete via NVOCC domiciliado no Brasil. IV. Do posicionamento do setor consultivo da Receita Federal do Brasil. V.Conclusão. Anexo único ANDRÉ ALQUIMIM CORDEIRO OAB/PR 34.651 EDUARDO S. NAVARRO BEZERRA OAB/PR 50.764 Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 1 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING I. 1. DAS HIPÓTESES OBRIGACIONAIS DE ENTREGA DO SISCOSERV O SISCOSERV (Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio), é o meio pelo qual devem ser apresentadas informações relativas à contratação e prestação de serviços no mercado internacional, bem como a transferência e aquisição de intangíveis de qualquer natureza e ainda operações internacionais que resultem em variação no patrimônio de pessoa física, pessoa jurídica ou ente despersonalizado residente ou domiciliado no Brasil. 2. Essa obrigação foi instituída pela Lei 12.546 de 2011 a qual elencou, nos parágrafos 3º e 4º do artigo 25, os sujeitos passivos dessa obrigação, isto é, os responsáveis pela entrega das informações através do SISCOSERV: Art. 25. É instituída a obrigação de prestar informações para fins econômicocomerciais ao Ministério do Desenvolvimento, Indústria e Comércio Exterior relativas às transações entre residentes ou domiciliados no País e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados. (...) § 3º São obrigados a prestar as informações de que trata o caput: I - o prestador ou tomador do serviço residente ou domiciliado no Brasil; II - a pessoa física ou jurídica, residente ou domiciliada no Brasil, que transfere ou adquire o intangível, inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por quaisquer outros meios admitidos em direito; e III - a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado no Brasil, que realize outras operações que produzam variações no patrimônio. § 4º A obrigação prevista no caput estende-se ainda: I - às operações de exportação e importação de serviços, intangíveis e demais operações; e II - às operações realizadas por meio de presença comercial no exterior relacionada a pessoa jurídica domiciliada no Brasil, conforme alínea “d” do Artigo XXVIII do GATS (Acordo Geral sobre o Comércio de Serviços), aprovado pelo Decreto Legislativo nº 30, de 15 de dezembro de 1994, e promulgado pelo Decreto nº 1.355, de 30 de dezembro de 1994. 3. Imprescindível para determinação da legitimidade passiva da obrigação é a análise de cada hipótese prevista na lei. Partindo-se, então, do inciso I, verifica-se a obrigatoriedade do prestador ou tomador de serviços residente ou domiciliado no Brasil, pessoa física ou Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 2 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING jurídica, que preste ou tome serviços de pessoa física ou jurídica do Exterior. Esse rol de primeiros obrigados comporta algumas exceções, as quais estão previstas na Portaria 113 de 2012 do MDIC (Ministério do Desenvolvimento, Indústria e Comércio Exterior): Art. 2º Ficam dispensadas da obrigação de prestar as informações de que trata o caput do art. 1º, nas operações que não tenham utilizado mecanismos públicos de apoio ao comércio exterior de serviços, de intangíveis e demais operações de que trata o artigo 26 da Lei nº 12.546, de 14 de dezembro de 2011: I - as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional e os Microempreendedores Individuais (MEI) de que trata o § 1º do artigo 18-A da Lei Complementar nº 128, de 19 de dezembro de 2008 ; e II - as pessoas físicas residentes no País que, em nome individual, não explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, desde que não realizem operações em valor superior a US$ 20,000.00 (vinte mil dólares dos Estados Unidos da América), ou o equivalente em outra moeda, no mês. 4. Sobressai, portanto, a relevância de se definir as locuções “prestador de serviços” e “prestação de serviços”. O ponto de partida para tal desiderato pode ser encontrado no artigo XXVIII do Acordo Geral Sobre o Comércio de Serviços da Organização Mundial do Comércio (GATT), o qual possui a seguinte redação: Artigo XXVIII Definições (...) b) “prestação de serviço” inclui a produção, distribuição, comercialização, venda e entrega de um serviço; (...) g) “prestador de serviços significa qualquer pessoa que presta um serviço. 5. Acerca do conceito de prestação de serviço, a doutrina e jurisprudência mantem relativa conformidade ao defini-lo, concordando maiormente com a lições de AIRES BARRETO para quem prestar serviço se caracteriza pelo “desempenho de atividade economicamente apreciável, sem subordinação, produtiva de utilidade a outrem, sob regime de direito privado, com fito de remuneração, na compreendido na competência de outra esfera de governo”, isto é, “a conduta humana consistente em desenvolver um esforço visando Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 3 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING a adimplir uma obrigação de fazer”, a qual pode ser materializada pelo processo ou pelo produto, desde que o “dar” nunca sobreponha o “fazer”. 6. Pretende, então, a administração pública, controlar o tráfego de serviços prestados ou tomados por estabelecimentos brasileiros com o exterior. Em razão da pertinência com a presente consulta, o foco se manterá no tomador brasileiro de serviços do exterior o qual, segundo a citada legislação (GATT), se denomina “consumidor de serviços”, assim definido em seu bojo: i) “consumidor de serviços” significa qualquer pessoa que receba ou utilize um serviço. 7. Isto posto, embora o dispositivo não se valha do termo “tomador”, o resultado interpretativo não foge do conceito acima tecido, isto é, tomador é qualquer pessoa que tem proveito de um serviço prestado por sujeito não residente no Brasil. 8. Esta digressão se faz relevante porque a primeira hipótese de obrigatoriedade contida no regramento do SISCOSERV (inciso I, do §3 º, art.25 da Lei 12.546 de 2011), impõe ao tomador dos serviços obrigatoriedade de prestar informações. 9. O inciso II, por sua vez, é caracterizado pela transferência ou aquisição de intangíveis entre pessoas físicas ou jurídicas, imputando a responsabilidade ao residente brasileiro que figura em um dos polos da referida relação. 10. Por fim, o inciso III versa sobre mutações patrimoniais que, embora não representem serviços em seu sentido estrito, provocam uma variação no patrimônio de uma pessoa física ou jurídica ou ainda do ente despersonalizado residente ou domiciliado no Brasil, as quais, em razão da não pertinência com o presente, não serão abordadas por ora. 11. Ademais, o legislador, ao inserir o §4º do aludido enunciado legal, estendeu o rol de obrigados à prestar informações. O previsto no inciso I, deste parágrafo, nada mais passa de uma redundância, visto que o § 3º nos incisos I e II, já fizeram a menção às operações de importação e exportação e serviços. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 4 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 12. Já o segundo inciso (II), alude à “presença comercial” no exterior de pessoa jurídica domiciliada no Brasil, a qual, por sua vez, possui definição específica no âmbito do GATT, conforme se infere da alínea “d” do seu artigo XXVIII: d) "presença comercial" significa qualquer tipo de estabelecimento comercial ou profissional, inclusive sob a forma: i) da constituição, aquisição ou manutenção de uma pessoa jurídica, ou ii) da criação ou manutenção de uma sucursal ou escritório de representações, no território de um Membro para o propósito da prestação de um serviço; 13. O desate da presente consulta passará necessariamente tanto pela avaliação da natureza jurídica da atividade prestada pelo Agente de Fretes quanto pela subsunção dessa atividade aos critérios de sujeição passiva elencados pelo regramento jurídico acima delineado. II. NATUREZA JURÍDICA DO NEGÓCIO DESEMPENHADO PELO “AGENTE DE FRETES” 14. O contrato de agência é um negócio jurídico expressamente previsto no Código Civil, cujo delineamento foi assim exposto: Art. 710. Pelo contrato de agência, uma pessoa assume, em caráter não eventual e sem vínculos de dependência, a obrigação de promover, à conta de outra, mediante retribuição, a realização de certos negócios, em zona determinada, caracterizando-se a distribuição quando o agente tiver à sua disposição a coisa a ser negociada. 15. Esse dispositivo deixa claro que a tarefa do Agente é representar e fomentar negócios em favor do Agenciado, tendo por contraprestação uma remuneração. 16. Transportando para o caso em enfoque, a Agência desenvolve a representação do prestador de serviços de transporte internacional de cargas (armador ou NVOCC no caso da modalidade marítima, por exemplo) na prospecção de tomadores desses serviços, mediante comissão. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 5 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 17. Tem-se no desenvolvimento de suas atividades uma relação triangular (com três partes) que resulta na prestação de dois serviços distintos, a qual pode ser assim representada graficamente: Agente de Frete (C) Mera Representação do Transportador/Prospecção (B) Serviço de Agenciamento (A) Serviço Internacional de Cargas Importador/Exportador 18. Armador/NVOCC O primeiro deles é o serviço de transporte internacional de cargas, o qual revela um laço bilateral entre dois sujeitos: o importador ou exportador na figura de tomar do serviço; e o transportador (armador) na figura do prestador do serviço contratado. 19. Vê-se, claramente, que o agente não é parte da relação jurídica decorrente do contrato de transporte internacional de cargas. Ele tão somente o intermedia, aproximando o prestador e o tomador do serviço de transporte. 20. O segundo serviço, por sua vez, decorre precisamente da intermediação do negócio. Isto é, o trabalho do agente constitui serviço (no sentido jurídico-tributário) e resulta em outro negócio jurídico representado pelo Agente como prestador do serviço de intermediação de negócios e o Transportador como tomador desta obrigação. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 6 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 21. Com efeito, o Agente presta o serviço em favor do Transportador e, por tal desiderato, recebe remuneração. 22. Conclui-se, portanto, que na relação entre agente, importador/exportador e transportador existe a prestação de dois serviços, ambos internacionais e, à primeira vista, sujeitos à declaração no SISCOSERV. 23. O que se debaterá, a seguir, objetiva precisar o sujeito passivo de cada uma das obrigações, em vista da dificuldade de interpretar e aplicar o cabedal normativo inerente ao SISCOSERV. A. DO SERVIÇO DE TRANSPORTE INTERNACIONAL DE CARGAS. 24. A atividade desenvolvida pelo agenciador de fretes (“Freight Forwarder” ou simplesmente Agente), tem por característica principal a intermediação entre o prestador do serviço de transporte de cargas e o tomador (via de regra, importador ou exportador). 25. Firme nas premissas anteriormente construídas, ao figurar o Agente como mero intermediador do serviço de transporte prestado pelo armador e tomado pelo importador/ exportador, se faz possível concluir pela inadequação do Agente como sujeito obrigado a prestar informações deste serviço ao SISCOSERV. 26. Isso porque, a regra contida no inciso I do §3º do artigo 25 da Lei 12.546, impôs ao tomador dos serviços a sujeição passiva da obrigação, com o que seria possível concluir pela imposição da incumbência ao real beneficiário do serviço prestado por sujeito estrangeiro (geralmente o contratante – importador ou exportador) e não ao Agente que se apresenta no mero papel de intermediário. 27. Verifica-se, claramente que a atividade do Agente, precisamente por não ser interessado na prestação do serviço de transporte, não se confunde com o conceito jurídico (acima descrito) de tomador de serviço internacional de afretamento de cargas, razão que permite concluir pela inexistência de obrigação do Agente de prestar informações sobre este serviço. 28. Neste diapasão, convém observar que a hipótese que mais se aproxima da atividade desenvolvida pela Consulente é a prevista no Inciso I, na pessoa do tomador de serviços. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 7 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING Porém estar próximo da situação característica (tomador de serviço internacional) não significa que a obrigação lhe seja estendida. Muito pelo contrário, se não há a expressa previsão de que o intermediário seja responsável pelo adimplemento dessas obrigações, não se pode imputar-lhe a obrigação por extensão interpretativa. 29. Em síntese, o sujeito passivo da obrigação nesse caso é o tomador de serviços, isto é, quem aproveitou a prestação e sem o qual o serviço jamais teria sido prestado. Isso porque, como já foi dito, se o objetivo do legislador fosse o de elencar o agente como sujeito passivo dessa obrigação, o teria feito de forma expressa, como o fez na hipótese de o prestador manter “presença comercial” no Brasil. 30. Neste sentido também não há enquadramento nos incisos seguintes, uma vez que a atividade da Consulente não encontra correspondência com a transferência ou aquisição de intangíveis, e também com a variação patrimonial à que se refere o inciso III. Com relação ao disposto no inciso II do § 4º também não resta dúvida, já que a intermediação não significa qualquer vínculo que represente a “presença comercial” do armador, o que permite concluir pela ausência de obrigação relacionada a este negócio. 31. Aliás, não se pode perder de vista que o SISCOSERV foi implantado precisamente para estabelecer um controle estatal do fluxo de capital (variação patrimonial) decorrente da prestação de serviços internacionais. Isto é, objetiva-se controlar os sujeitos cujos patrimônios são impactados por negócios com serviços e intangíveis. B. DO SERVIÇO DE AGÊNCIA (INTERMEDIAÇÃO) DE FRETES INTERNACIONAIS 32. Entendimento diametralmente oposto ao apresentado no tópico anterior se revelará aplicável ao negócio intrínseco ao Agente de Fretes. Negócio cujo escopo reside na prestação de serviços de agenciamento por empresa do Brasil à pessoa jurídica do exterior, em que de um lado está o Transportador (tomador) e do outro o Agente (prestador). 33. Verifica-se, portanto, que este serviço revela um claro serviço internacional, que redunda na prestação por um brasileiro de serviço tomado por sujeito estrangeiro, o qual promove a remessa (ou autoriza a retenção) de valores como contrapartida ao serviço prestado. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 8 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 34. Por este viés, revela-se totalmente legítima a obrigação do agente de prestar as informações ao SISCOSERV, visto que nesses casos o fato ganha a natureza jurídica por se amoldar de pronto à previsão legal, eis que o Agente figura como prestador de serviços em favor de pessoa residente no exterior. 35. Em outros termos, o contrato de agenciamento em que o agente residente ou domiciliado no Brasil intermedia a contratação de fretes no Exterior e, pelo qual recebe comissão ou corretagem, nada mais é do que uma prestação de serviços, e portanto, perfeitamente passível de enquadramento na hipótese do inciso I do artigo 25 da Lei 12.546, obrigando-se o agente assim, a prestar as informações nos moldes do SISCOSERV no módulo venda. III. DA CONTRATAÇÃO DE FRETE VIA NVOCC DOMICILIADO NO BRASIL 36. Importante neste ponto trazer a correta distinção entre a figura do Agente, mero intermediário, e do NVOCC - non vessel operator comum, visto que a confusão entre essas duas figuras acaba por resultar em interpretações equivocadas. Conforme cediço no mercado, o NVOCC adquire espaço junto ao armador/transportador e o revende aos tomadores dos serviços de transportes. Portanto, em suas operações há o estabelecimento de duas relações jurídicas distintas: a primeira, entre o armador e o NVOCC, na qual aquele se obriga a alocar o transporte de mercadorias em determinado espaço contratado pelo NVOCC junto à embarcação e cuja contratação é acobertada pelo Bill of Landing - B/L Master; e a segunda, entre o NVOCC e o tomador do serviço de transporte, na qual aquele se obriga a realizar o transporte, acobertado pelo conhecimento de carga marítimo B/L Armador NVOCC •B/L Master •B/L House House. Importador/Exportador Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 9 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 37. Diferentemente do que ocorre com o contrato de agenciamento, a contratação do NVOCC não revela uma mera intermediação de negócios. O NVOCC não realiza negócios em nome do armador. Ao contrário, realiza a circulação de um serviço, tomado em um primeiro momento perante o armador e disponibilizado ao tomador final do serviço. Logo, é lícito afirmar que na hipótese há a contratação do NVOCC para a realização do transporte e a subcontratação do armador para a efetivação do serviço. 38. Destarte, a figura do NVOCC, quando domiciliado no Brasil, amolda-se com precisão ao exemplo (2) do Manual Siscoserv – 8° Edição, assim disposto: (2) Empresa (A) domiciliada no Brasil mantém relação contratual, em que é tomadora de serviço, com empresa também domiciliada no Brasil (B) e por esta é faturada pela prestação de serviço. A empresa (B) subcontrata empresa (C) domiciliada no exterior para prestação parcial ou integral de serviço pertinente à relação contratual de (A) com (B). A empresa (B) deve proceder aos registros RAS e RP no Módulo Aquisição do Siscoserv, no modo de prestação em que o serviço for prestado por (C) (Modo 1 – Comércio Transfronteiriço, Modo 2 – Consumo no Exterior ou Modo 4 – Movimento Temporário de Pessoas Físicas). A empresa (A) não deve proceder aos registros no Módulo Aquisição do Siscoserv quanto a sua relação contratual com (B), pois ambas são domiciliadas no Brasil. Além disso, como não há relação contratual entre (A) e (C), não há registros no Siscoserv adicionais a serem feitos. 39. Adotando a linguagem exposta no exemplo, temos o importador/exportador figurando como a Empresa (A), a qual é a contratante do frete junto ao NVOCC - Empresa (B) domiciliada no Brasil. Este por sua vez subcontrata o armador – empresa (C). Importante notar que, assim como ocorre no referido exemplo, não há qualquer relação contratual entre o armador (situado no exterior) e o importador/exportador domiciliado no Brasil. O negócio jurídico (obrigação de realizar o transporte da mercadoria) ocorre entre este e o NVOCC. 40. Sendo assim, o único sujeito passivo da obrigação de informar ao SISCOSERV é o NVOCC domiciliado no Brasil, visto que é o responsável pela contratação internacional. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 10 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING IV. DO POSICIONAMENTO DO SETOR CONSULTIVO DA RECEITA FEDERAL DO BRASIL 41. Antes de ingressar no mérito do posicionamento cravado pelo setor consultivo da Receita Federal do Brasil, necessário se faz frisar que tais soluções não possuem força cogente com relação a terceiros. Isto é, o entendimento proposto aplica-se exclusivamente ao sujeito que formalizou a consulta e não impede que a RFB venha a aplicar entendimento diametralmente oposto para outro contribuinte, inclusive mediante a lavratura de auto de infração impondo penalidades. 42. Isto posto, as soluções de consultas deverão ser interpretadas com temperamento e ter finalidade meramente orientativa. 43. Embora a administração tenha sido instada a se manifestar publicamente sobre o tema em foco, o resultado só veio a aumentar as incertezas. Isso porque, a fundamentação da solução de consulta não é divulgada, tornando impossível depreender o quadro fático sobre o qual se apresentou a resposta. 44. De todo modo, é de se apresentar a Solução de Consulta n.º 106 de 2013, a qual trouxe à lume o entendimento da 9ª Região Fiscal (Paraná), cuja ementa é abaixo reproduzida: SISCOSERV. AGENCIAMENTO DE FRETE. No comércio exterior de bens e mercadorias, havendo agenciamento de frete prestado por residente ou domiciliado no País para transportador residente ou domiciliado no exterior: (i) o registro do contrato de transporte no Módulo Compra do Siscoserv é de responsabilidade do agenciador e o valor a registrar corresponderá ao do frete; e (ii) o registro do contrato de agenciamento no Módulo Venda do Siscoserv também é de responsabilidade do agenciador mas o valor a registrar corresponderá ao da comissão ou corretagem. Dispositivos Legais: IN RFB nº 1.277, de 2012, art. 1º, § 1º, II, § 4º; Portaria Conjunta RFB/SCS nº 275, de 2013. SISCOSERV. CONEXOS. OPERAÇÃO COM MERCADORIAS. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] INCOTERM.SERVIÇOS Página 11 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING Nas operações de comércio exterior de bens e mercadorias, os serviços conexos, tais como transporte, seguro e de agentes externos, podem ser objeto de registro no Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (Siscoserv), pois não são incorporados aos bens e mercadorias. Nessas operações, a definição dos serviços que devem ser registrados depende do Incoterm utilizado na operação, que define a repartição das responsabilidades do importador e do exportador pela contratação e pagamento do serviço - p.ex., o momento em que a mercadoria é colocada a bordo do navio, no preço FOB. Assim, no caso de importação de mercadorias, devem ser registrados no Módulo Compra do Siscoserv os serviços prestados por residentes ou domiciliados no exterior, a partir do ponto em que sua contratação e pagamento são de responsabilidade do importador residente ou domiciliado no País. E no caso de exportação de mercadorias, devem ser registrados no Módulo Venda do Siscoserv os serviços prestados por residente ou domiciliado no País, a partir do ponto em que sua contratação e pagamento são de responsabilidade do importador residente ou domiciliado no exterior. SISCOSERV. RESPONSABILIDADE PELO REGISTRO. A responsabilidade jurídica pelo registro no Siscoserv é do residente ou domiciliado no País que mantém relação contratual com residente ou domiciliado no exterior para prestação do serviço. Por esse motivo, p.ex.: (i) no comércio exterior de bens e mercadorias, a responsabilidade pelo registro no Siscoserv dos serviços conexos é do importador ou exportador, não do despachante aduaneiro; (ii) na importação de mercadorias por conta e ordem, a responsabilidade pelo registro no Siscoserv é do adquirente e do importador, cada qual pelos serviços conexos que contratar; e (iii) na importação de mercadorias por encomenda, a responsabilidade pelo registro no Siscoserv dos serviços conexos é do importador, não do encomendante. 45. Diante dos casos apresentados na solução de consulta, parece em um primeiro momento coerente afirmar que, do ponto de vista da Receita Federal do Brasil, a obrigação do agente se configura nos seguintes casos: a) Quando manter contrato de agência com a transportadora residente ou domiciliada no exterior, devendo registrar todas as operações, ou seja, tanto a contratação do frete no módulo compra quanto o recebimento da comissão ou corretagem (do exterior) no módulo venda; b) Quando contratar em seu nome os serviços de frete do exterior, mesmo não sendo este o efetivo tomador do serviço, deverá informar no módulo compra. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 12 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING 46. Empreendendo exercício de interpretação e objetivando detectar os fundamentos que podem ter conduzidos a Administração Pública a esta conclusão, faz-se possível inferir pela utilização de conceitos trazidos à tona por meio do Parecer CST nº 976 de 1987, por meio do qual, ao tratar da retenção de imposto de renda a título de comissões, corretagens ou qualquer outra remuneração pela representação comercial ou pela mediação na realização de negócios civis e comerciais, a Receita Federal assim dispôs: 5. As atividades exercidas pela consulente – agenciamento marítimo e apoio portuário – não se enquadram no conceito de representação comercial já que não envolvem a prática da representação relacionada com a realização de negócios mercantis ou comerciais. 6. Tampouco se enquadram no conceito de mediação na realização de negócios civis e comerciais, visto que, na mediação, o medianeiro não realiza o negócio, apenas intervém entre as partes que desejam contratar, como a finalidade de aproximá-las para a realização do negócio. A consulente, ao contrário, executa os atos e realiza os negócios autorizados no contrato de agenciamento. 47. Da leitura do citado excerto, depreende-se que o Fisco cravou entendimento pelo qual o escopo do Agente não perfaz intermediação de negócios, mas, ao contrário, realiza, em seu nome, a concretização de negócios que tão somente são autorizados no contrato de agenciamento. 48. Assim, sob esta premissa, tornar-se-ia coerente a conclusão preconizada na Solução de Consulta 106 de 2013 (9ª RF). 49. Há que se observar, contudo, que o conceito de “agenciamento marítimo” consignado no Parecer CST 976, data de 1985 e, portanto, guarda pertinência com a antiga ordem civilista brasileira, isto é, com o Código Civil de 1916. 50. Com a superveniência do Código Civil de 2002, tanto os fundamentos gerais dos contratos cíveis quanto o conceito de agência foram alterados, razão que torna temerário construir um conceito de agenciamento atual com lastro em dispositivos que interpretam ordem civil revogada. Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 13 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING V. CONCLUSÃO 51. Como visto ao longo deste documento, além de a legislação ser vaga e a administração pública vacilar para posicionar-se, o tema comporta interpretações diametralmente opostas. 52. Contudo é possível alcançarmos algumas conclusões, entre elas de que: a) São obrigados a prestar informações por meio do Siscoserv os residentes ou domiciliados no brasil que que transfere ou adquire intangíveis de residentes ou domiciliados no exterior; b) Que a natureza jurídica do negócio desempenhado pelo “agente de carga” é o de representação em território nacional, do prestador de serviços em transportes internacionais (Transportador internacional); c) Que a receita obtida pelo agente de fretes é a comissão pelo agenciamento, paga pelo transportador internacional, e é sobre este serviço que o agente deverá prestar informações nos módulos RVS e RF no SISCOSERV; d) Que no caso do transporte internacional, o tomador de serviços é o contratante, assim compreendido o consignatário informado no conhecimento de transporte; e) Que o documento hábil para faturar o frete internacional é o conhecimento de transporte emitido pelo transportador estrangeiro; f) Que o posicionamento do setor consultivo da Receita Federal não possui força vinculante e é exclusivamente aplicado ao sujeito que formalizou a consulta; g) Que este mesmo posicionamento, oferta temor pois cita dispositivos que interpretam ordem civil revogada; 53. Embora a nossa opinião indique pela obrigatoriedade do Agente prestar informações exclusivamente com relação ao serviço que presta em favor do transportador (módulo venda), a Receita Federal do Brasil dá indícios de que se posicionará em sentido contrário, mas se nega a cravar um posicionamento de forma geral, isto é, Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 14 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING imponível a todos (o que poderia ser resolvido mediante a publicação de uma Instrução Normativa). 54. Aliás, a demora para exarar o seu entendimento acerca de legislação nova já está se tornando uma tradição da Administração Pública. Ao invés de orientar adequadamente o cidadão expondo a sua interpretação da lei, a administração relega ao contribuinte o dever de interpretar e aplicar a norma, guardando para si o direito de rever de ofício o ato praticado pelo cidadão e, se estiver em desacordo, aplicar todas as sanções prescritas na lei dentro do prazo de cinco anos – prazo que ela tem para confortavelmente optar pela melhor interpretação considerando seus interesses arrecadatórios. 55. Ou seja, o contribuinte cai na situação que EURICO DINIZ DE SANTI logrou denominar “Maldição do Lançamento por Homologação”, por meio do qual “o contribuinte tem 30 dias após o fato gerador para realizar essa tarefa e a Administração Tributária goza do prazo de 5 anos não só para realizar o lançamento de ofício, mas para, também, alterar interpretação anterior e/ou identificar nova interpretação que seja mais vantajosa para a arrecadação”1. 56. Isso é dito com o condão de alertar a Consulente do fato de que não estará segura mesmo que opte por atender aos critérios que tem sido divulgado pela Administração Pública em suas soluções de consultas. 57. O único caminho capaz de blindar o contribuinte contra sanções administrativas pelo descumprimento (ou cumprimento em desconformidade com o entendimento da Administração) das obrigações relativas ao SISCOSERV revela-se por meio da formalização de um “Processo de Consulta” em seu nome ou pela entidade de classe da qual é filiada. 58. Isso porque, embora não seja pacífica a impossibilidade de impor sanção por descumprimento (ou mau cumprimento) de obrigação acessória (que não envolve o pagamento de tributo, como é o caso do SISCOSERV), a solução que vier a ser proposta pela 1 DE SANTI, Eurico Diniz. Disponível em: http://www.fiscosoft.com.br/a/5jc6/tributacao--desenvolvimento-odireito-em-rede-na-era-da-informacao-e-resgate-da-relacao-fisco-contribuinte-entre-legalidade-e-democraciaeurico-marcos-diniz-de-santi Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 15 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING Receita Federal tornar-se-á obrigatória e revelará caminho seguro a proteger o contribuinte contra guinadas de entendimentos e, consequentemente, contra futuras autuações fiscais. 59. Sendo esses nossos comentários para o momento, permanecemos à disposição para quaisquer esclarecimentos adicionais que julgarem necessários. Acompanha o presente o anexo único, com as respostas objetivas aplicada a nós pela consulente. Atenciosamente, ANDRÉ ALQUIMIM CORDEIRO OAB/PR 34.651 EDUARDO S. NAVARRO BEZERRA OAB/PR 50.764 Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 16 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING ANEXO ÚNICO AO PARECER RESPOSTAS OBJETIVAS AS QUESTÕES APLICADAS PELA ASIA SHIPPING Questão 01 - O que é Transporte? Resposta: Ato de levar algo (bens ou pessoas) de um lugar para outro. Questão 02 - Transporte é Serviço? Resposta: Sendo serviço uma “conduta humana consistente em desenvolver um esforço visando a adimplir uma obrigação de fazer”, verifica-se que a atividade de transporte se enquadra no conceito de serviço; Questão 03 - Quem realiza o transporte? Resposta: O transportador é a pessoa que efetivamente presta o serviço de transporte. Questão 04 - Qual é a receita obtida e por quem é, na prestação de serviços de transporte? Resposta: A receita é usualmente auferida pelo “transportador” mediante aplicação de um preço pelo serviço de “transporte”, comumente chamado de “frete” e documentando pelo “conhecimento de transporte” em suas várias modalidades. Questão 05 - Tratando-se de transporte internacional, quem é transportador? Resposta: O transporte internacional de cargas pode abranger inúmeros intervenientes. Segundo a legislação brasileira, transportador é aquele que emite o “conhecimento de transporte” (usualmente o “armador” ou o “NVOCC na modalidade marítima, a companhia aérea e o transportador rodoviário em suas respectivas modalidades”). Questão 06 - Tratando-se de transporte internacional, quem é o tomador de serviços? Resposta: O tomador do serviço será sempre a pessoa que tem o proveito do serviço de transporte, isto é, o sujeito interessado na locomoção da coisa de um lugar ao outro, assim sendo, o consignatário informado no conhecimento de transporte. (...CONTINUA...) Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 17 de 18 PARECER DE NATUREZA ORIENTATIVA, DE USO EXCLUSIVO DA ASIA SHIPPING Questão 07 - Tratando-se de frete internacional, qual é o documento válido considerado para o seu faturamento? Resposta: “Bill of Landing - B/L” nos embarques marítimos, “HAWB” e “CRT” nas modalidades aéreas e rodoviárias respectivamente. Questão 08 - Qual é o documento geralmente utilizado para efetuar a cobrança do frete internacional pelos transportadores e/ou seus representantes/agentes aos consignatários-tomadores de serviços? Resposta: Nota de débito para cobrar (por conta e ordem do transportador internacional) valores pertinentes ao frete internacional e suas taxas relacionadas. Além da nota fiscal relativa a prestação de serviços pelo agente de carga em território nacional, como é o caso dos serviços de desconsolidação, por exemplo. Questão 09 - Qual é a natureza do agente de carga? Resposta: Prestador de serviço de agenciamento de cargas em favor de transportadores, mediante Representação com poderes delegados por mandato mercantil, com poderes restritos a este documento, podendo este por exemplo, promover venda dos serviços de transporte, cobrar por conta e ordem do transportador entre outros Questão 10 - Tratando-se de transporte internacional, qual é a receita (o que varia) o patrimônio de um agente de carga? A atividade do agente de carga é remunerada por meio de uma comissão paga pelo transportador estrangeiro pelos serviços de agenciamento. Por assim ser, concluímos o presente na expectativa de esclarecimentos, Atenciosamente, ANDRÉ ALQUIMIM CORDEIRO OAB/PR 34.651 EDUARDO S. NAVARRO BEZERRA OAB/PR 50.764 Rua Myltho Anselmo da Silva | 1497 | Mercês | CEP 80.810-060 |CURITIBA-PR Fone 41.3228-4058 – [email protected]; [email protected] Página 18 de 18

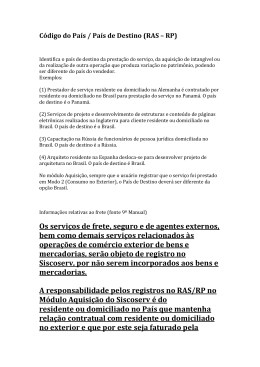

Download