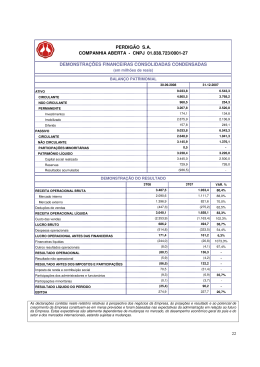

Morada Participações Ltda. e Controladas Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores Independentes Deloitte Touche Tohmatsu Auditores Independentes Deloitte Touche Tohmatsu Av. Dr. José Bonifácio Coutinho Nogueira, 150 - 5º andar Campinas - SP - 13091-611 Brasil Tel: + 55 (19) 3707-3000 Fax:+ 55 (19) 3707-3001 www.deloitte.com.br RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores e Quotistas da Morada Participações Ltda. Araraquara - SP Examinamos as demonstrações financeiras individuais e consolidadas da Morada Participações Ltda. (“Companhia”), identificadas como Controladora e Consolidado, que compreendem os balanços patrimoniais em 31 de dezembro de 2013 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as Demonstrações Financeiras A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras, individuais e consolidadas, de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos Auditores Independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras individuais e consolidadas com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras individuais e consolidadas. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras individuais e consolidadas da Companhia para planejar os procedimentos de auditoria apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. “Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membros, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro. © Deloitte Touche Tohmatsu. Todos os direitos reservados. MORADA PARTICIPAÇÕES LTDA. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 (Valores expressos em milhares de reais - R$) ATIVO CIRCULANTE Caixa e equivalentes de caixa Contas a receber de clientes Estoques Ativos disponíveis para venda Impostos a recuperar Outros ativos Dividendos a receber Total do ativo circulante NÃO CIRCULANTE Aplicações financeiras Depósitos judiciais Impostos a recuperar Investimentos Imobilizado Intangível Total do ativo não circulante Nota explicativa 4 5 6 7 8 4 13 7 8 9 10 Controladora 31/12/2013 31/12/2012 Consolidado 31/12/2013 31/12/2012 Reclassificado 1.704 1.704 - 113.061 22.709 292 7.545 2.540 1.432 147.579 3.820 25.668 177 15.090 2.590 1.002 48.347 44.292 44.292 44.220 44.220 5.858 6 1.125 78 225.399 3.432 235.898 6 2.020 81 232.138 4.039 238.284 PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE Empréstimos e financiamentos Fornecedores Salários e encargos Impostos e contribuições a recolher Adiantamento de clientes Lucros a pagar Instrumentos financeiros Outros passivos Total do passivo circulante NÃO CIRCULANTE Empréstimos e financiamentos Debentures a pagar Provisão para riscos cíveis e trabalhistas Imposto de renda e contribuição social diferidos Outros passivos Total do passivo não circulante Nota explicativa 11 17 11 12 13 14 Total do passivo PATRIMÔNIO LÍQUIDO Capital social Reserva de capital Reserva de lucros Ajuste de avaliação patrimonial Lucros acumulados Total do patrimônio líquido TOTAL DO ATIVO 45.996 44.220 383.477 286.631 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO Controladora 31/12/2013 31/12/2012 Consolidado 31/12/2013 31/12/2012 Reclassificado 1.704 1.704 1.299 1.299 127.816 11.386 5.054 1.324 4.538 1.704 647 364 152.833 109.368 15.462 4.396 1.025 7.505 1.299 117 462 139.634 - - 64.706 101.559 6.645 12.402 1.040 186.352 86.106 6.637 10.066 1.267 104.076 1.704 1.299 339.185 243.710 10.433 329 29.950 3.580 44.292 10.433 329 4.230 27.929 42.921 10.433 329 29.950 3.580 44.292 10.433 329 4.230 27.929 42.921 45.996 44.220 383.477 286.631 15 As notas explicativas anexas são parte integrante destas demonstrações financeiras. 3 MORADA PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES DO RESULTADO PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2013 (Valores expressos em milhares de reais - R$) Nota explicativa Receita Operacional Líquida Receita operacional líquida de prestação de serviços e de venda de ativos utilizados na prestação de serviços e outros produtos Custos dos produtos e serviços vendidos Lucro bruto Receitas (despesas) operacionais: Despesas com vendas Despesas gerais e administrativas Resultado da equivalência patrimonial Outras receitas operacionais, líquidas Lucro operacional antes do resultado financeiro Consolidado 31/12/2013 31/12/2012 18 19 - - 255.331 (199.501) 55.830 257.599 (209.338) 48.261 19 19 8 20 7.770 7.770 3.410 3.410 (2.098) (19.766) 1.698 (20.166) (2.363) (18.518) 682 (20.199) - - 2.751 (26.730) (23.979) 633 (25.695) (25.062) 7.770 3.410 11.685 3.000 - - 7.770 3.410 Resultado finaceiro: Receitas financeiras Despesas financeiras 21 Lucro operacional antes do imposto de renda e da contribuição social Imposto de renda e contribuição social: Corrente Diferido Controladora 31/12/2013 31/12/2012 14 14 LUCRO LÍQUIDO (PREJUÍZO) DO EXERCÍCIO (1.579) (2.336) 7.770 (265) 674 3.410 As notas explicativas anexas são parte integrante destas demonstrações financeiras. 4 MORADA PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES DO RESULTADO ABRANGENTE PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2013 (Valores expressos em milhares de reais - R$) Controladora e Consolidado 31/12/2013 31/12/2012 Lucro líquido do exercício Outros resultados abrangentes 7.770 7.770 3.410 3.410 As notas explicativas anexas são parte integrante destas demonstrações financeiras. 5 MORADA PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2013 (Valores expressos em milhares de reais - R$) Nota explicativa SALDOS EM 31 DE DEZEMBRO DE 2011 Lucro líquido do exercício Realização do custo atribuído reflexo de controladas Lucros distribuídos SALDOS EM 31 DE DEZEMBRO DE 2012 Constituição de reserva de lucros Reversão de lucros não distribuídos Lucros distribuídos Lucro líquido do exercício Realização do custo atribuído reflexo de controladas Proposta de distribuição de lucros Transferencia para reserva de lucros SALDOS EM 31 DE DEZEMBRO DE 2013 15 15 15 Capital social Reserva de capital Reserva de lucros 10.433 329 - - - - 10.433 329 - - - 10.433 329 27.929 1.299 (5.994) 6.716 29.950 Ajuste de avaliação patrimonial Lucros (prejuízos) acumulados 5.187 28.436 (957) 4.230 (650) - 3.580 Total 3.410 957 (4.874) 44.385 3.410 (4.874) 27.929 42.921 (27.929) 7.770 650 (1.704) (6.716) 1.299 (5.994) 7.770 (1.704) - - 44.292 As notas explicativas anexas são parte integrante destas demonstrações financeiras. 6 MORADA PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES DOS FLUXOS DE CAIXA PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2013 (Valores expressos em milhares de reais - R$) Nota explicativa FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Lucro líquido do exercício Ajustes para reconciliar o lucro líquido com o caixa gerado pelas atividades operacionais: Imposto de renda e contribuição social diferidos Juros e variações monetárias de empréstimos e debêntures, líquidos Depreciação e amortização Provisão para devedores duvidosos Provisão (reversão) para realização dos ativos disponíveis para venda Provisão para riscos cíveis e trabalhistas Baixa do ativo imobilizado/intangível Instrumentos financeiros não realizados Resultado de equivalência patrimonial Variação nos ativos e passivos operacionais: Contas a receber de clientes Estoques Ativos disponíveis para venda Impostos a recuperar - circulante e não circulante Outros ativos Depósitos judiciais Fornecedores Impostos e contribuições a recolher Salários e encargos Adiantamentos de clientes Provisão para riscos cíveis e trabalhistas - utilização Outros passivos Pagamento de juros de empréstimos e financiamentos Caixa líquido gerado pelas atividades operacionais Fluxo de caixa das atividades de investimento: Aquisição de imobilizado e intangível Aplicações financeiras Baixa de outros investimentos Lucros recebidos de controladas Caixa líquido gerado pelas (aplicado nas) atividades de investimento Fluxo de caixa das atividades de financiamento: Empréstimos e financiamentos: Captação Pagamento de principal Debêntures: Captação Pagamento de lucros aos quotistas Caixa líquido gerado pelas (aplicado nas) atividades de financiamento Aumento (diminuição) líquido (a) de caixa e equivalentes de caixa Caixa e equivalentes de caixa no início do período Caixa e equivalentes de caixa no fim do período 14 9 e 10 5 6 13 9 e 10 17 8 13 11 e 12 8 15 Controladora 31/12/2013 31/12/2012 Consolidado 31/12/2013 31/12/2012 7.770 3.410 7.770 3.410 (7.779) (3.410) 2.337 23.601 28.846 (24) (738) 938 16.003 647 - (674) 24.448 21.505 (1.232) 797 (1.286) 5.974 117 - - - 2.983 (115) 43.552 945 (427) (11) (4.076) 299 658 (2.967) (924) (320) (24.592) 94.385 (3.095) 1.120 48.993 3.901 (219) (29) 1.453 (87) 128 4.966 (316) (5.803) (24.790) 79.281 (90.316) (90.316) (9) - - - 5.994 5.994 4.873 4.873 (72.772) (5.858) (78.630) - - 167.880 (169.484) 173.380 (161.693) 101.084 (5.994) 93.486 (4.874) 6.813 (4.222) (5.994) (5.994) (4.873) (4.873) (9) - 109.241 - - 3.820 8.042 (9) - 113.061 3.820 As notas explicativas anexas são parte integrante destas demonstrações financeiras. 7 MORADA PARTICIPAÇÕES LTDA. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2013 (Em milhares de reais - R$, exceto quando indicado de outra forma) 1. CONTEXTO OPERACIONAL A Morada Participações Ltda. (“Companhia”) é uma empresa familiar, com sede social em Araraquara, Estado de São Paulo. Constituída como uma sociedade por quotas de responsabilidade limitada tem como principal objetivo o investimento em três controladas em diferentes ramos de negócios, a saber: i) Rodoviário Morada do Sol Ltda. (“Morada”) A Morada é especializada em transportes e atende clientes que possuem cargas especiais, como “commodities” agrícolas, produtos químicos, combustíveis e gases do ar. ii) Let’s Rent a Car S.A. (“Let’s”) A Let’s possui cerca de 6.200 veículos disponíveis para locação e terceirização de frotas comerciais, que constituem o foco de prestação de seus serviços. Em Reunião Extraordinária dos Sócios Quotistas, realizada em 10 de julho de 2013, foi aprovada a transformação da natureza jurídica da controlada de Sociedade de Responsabilidade Limitada para Sociedade por Ações. Ato contínuo, na mesma reunião, foi aprovada a alteração da sua razão social de Let´s Rent a Car Ltda. para Let´s Rent a Car S.A.. iii) Agropecuária Guaicá Ltda. (“Guaicá”) Trata-se de um conjunto de fazendas com área total de 3.574 alqueires, com o objetivo de arrendamento rural. 2. BASE DE PREPARAÇÃO E ELABORAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2.1. Declaração de conformidade As demonstrações financeiras individuais e consolidadas foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil e os pronunciamentos, orientações e interpretações técnicas emitidas pelo Comitê de Pronunciamentos Contábeis - CPC, aprovados pelo Conselho Federal de Contabilidade CFC. 2.2. Base de mensuração As demonstrações financeiras foram preparadas utilizando o custo histórico como base de valor, exceto pela valorização de certos ativos e passivos, como instrumentos financeiros, os quais são mensurados pelo valor justo. 8 Morada Participações Ltda. 2.3. Uso de estimativas e julgamentos A preparação das demonstrações financeiras individuais e consolidadas de acordo com as práticas contábeis adotadas no Brasil requer da Administração da Companhia e de suas controladas o uso de estimativas, julgamentos e pressuposições para o registro de certas transações que afetam ativos, passivos, receitas e despesas, bem como a divulgação de informações sobre os dados das suas demonstrações financeiras. Os resultados dessas transações e informações, quando de sua efetiva realização em períodos subsequentes, podem divergir dessas estimativas. As estimativas e premissas são revisadas continuamente e os efeitos dessas revisões são reconhecidos no período em que ocorreu a revisão e em quaisquer períodos futuros afetados. As informações sobre julgamentos e estimativas críticos referentes às práticas contábeis adotadas que afetam significativamente os valores reconhecidos nas demonstrações financeiras referem-se a registro de provisão para créditos de liquidação duvidosa, expectativa de recuperação de imposto de renda e contribuição social diferidos, valores residuais e vida útil dos ativos imobilizados, amortização do intangível, recuperação dos ativos de longo prazo (“impairment”), valor justo de derivativos e outros instrumentos financeiros, e provisão para riscos cíveis e trabalhistas. 2.4. Moeda funcional e moeda de apresentação As demonstrações financeiras foram preparadas e estão apresentadas em real (R$), que é a moeda funcional da Companhia e de suas controladas. 2.5. Base de consolidação As demonstrações financeiras consolidadas incluem as demonstrações financeiras da Companhia e de suas controladas, sendo destacada a participação dos acionistas não controladores no patrimônio líquido e no resultado do exercício, quando aplicável. O controle é obtido quando a Companhia tem o poder de controlar as políticas financeiras e operacionais de uma entidade para auferir benefícios de suas atividades. As controladas são integralmente consolidadas a partir da data de aquisição, sendo esta a data na qual a Companhia obtém controle, e continuam a ser consolidadas até a data em que esse controle deixa de existir. Os exercícios sociais das controladas são coincidentes com o da Companhia e as demonstrações financeiras são elaboradas para o mesmo período de divulgação utilizando práticas contábeis consistentes. Todos os saldos de transações entre partes relacionadas, receitas e despesas e ganhos e perdas não realizados, oriundos dessas transações, são eliminados por completo. As controladas que foram consolidadas são: Participação 31/12/13 31/12/12 Rodoviário Morada do Sol Ltda. Let’s Rent a Car S.A. Agropecuária Guaicá Ltda. 9 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% Morada Participações Ltda. Uma mudança na participação sobre uma controlada que não resulte em perda de controle é contabilizada como uma transação entre acionistas, no patrimônio líquido. 3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS 3.1 Ativos financeiros Ativos financeiros não derivativos A Companhia e suas controladas reconhecem os empréstimos e recebíveis e depósitos inicialmente na data em que foram originados. A Companhia e suas controladas deixam de reconhecer um ativo financeiro quando os direitos contratuais aos fluxos de caixa do ativo expiram, ou quando transferem os direitos ao recebimento dos fluxos de caixa contratuais sobre um ativo financeiro em uma transação na qual essencialmente todos os riscos e benefícios da titularidade do ativo financeiro são transferidos. Eventual participação criada ou retida pela Companhia e suas controladas nos ativos financeiros é reconhecida como um ativo ou passivo individual. A Companhia e suas controladas têm os seguintes ativos financeiros não derivativos: contas a receber, ativos disponíveis para venda e outros ativos. Ativos financeiros registrados pelo valor justo por meio do resultado Um ativo financeiro é classificado pelo valor justo por meio do resultado caso seja classificado como mantido para negociação e seja designado como tal no momento do reconhecimento inicial. Os ativos financeiros são designados pelo valor justo por meio do resultado se a Companhia e suas controladas gerenciam tais investimentos e tomam decisões de compra e venda com base em seus valores justos de acordo com a gestão de riscos documentada e sua estratégia de investimentos. Os custos da transação, após o reconhecimento inicial, são reconhecidos no resultado como incorridos. Ativos financeiros registrados pelo valor justo por meio do resultado são medidos pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas no resultado do exercício. Reconhecimento e mensuração As compras e vendas regulares de ativos financeiros são reconhecidas na data de negociação - data em que a Companhia e suas controladas se comprometem a comprar ou vender o ativo. Os ativos financeiros ao valor justo por meio do resultado são, inicialmente, reconhecidos pelo valor justo e os custos da transação são debitados na demonstração do resultado. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa efetiva de juros. Os ativos financeiros são baixados quando os direitos de receber fluxos de caixa dos investimentos tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia e suas controladas tenham transferido, significativamente, todos os riscos e os benefícios da propriedade. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo por meio do resultado são apresentados na demonstração do resultado em “Receitas financeiras” ou “Despesas financeiras”. 10 Morada Participações Ltda. Empréstimos e recebíveis São ativos financeiros com pagamentos fixos ou calculáveis que não são cotados no mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os empréstimos e recebíveis são medidos pelo custo amortizado por meio do método dos juros efetivos, decrescidos de qualquer perda por redução ao valor recuperável. Ativos disponíveis para venda São ativos financeiros não derivativos que são designados como disponíveis para venda ou não são classificados em nenhuma das categorias anteriores. Os investimentos da Companhia e suas controladas em títulos patrimoniais são classificados como ativos financeiros disponíveis para venda. Instrumentos patrimoniais que não tenham preço de mercado cotado em mercado ativo e cujo valor justo não possa ser confiavelmente medido são medidos pelo custo. Método dos juros efetivos É um método de cálculo do custo amortizado de um ativo ou passivo financeiro e alocação da receita ou despesa dos juros durante o período correspondente. A taxa efetiva de juros é a taxa que desconta exatamente os recebimentos ou pagamentos futuros estimados de caixa (incluindo todos os honorários e pontos pagos ou recebidos que formam parte integral da taxa efetiva de juros, custos de transação e outros prêmios ou descontos) por meio da vida esperada do ativo financeiro, ou, quando apropriado, por um período menor. Redução ao valor recuperável de ativos financeiros (“impairment”) Ativos financeiros, exceto aqueles alocados a valor justo através de lucros ou perdas, são avaliados por indicadores de “impairment” na data do balanço. Os ativos financeiros são considerados deteriorados quando há evidência de que, como resultado de um ou mais eventos ocorridos após seu reconhecimento inicial, os fluxos de caixa futuros estimados do investimento foram impactados. Evidência objetiva de “impairment” poderia incluir: • Dificuldade financeira significativa do emissor ou contraparte; • Inadimplência ou mora no pagamento de juros ou do principal; • Quando se torna provável que o devedor entrará em falência ou recuperação judicial; • Extinção do mercado ativo daquele ativo financeiro em virtude de problemas financeiros; Para certas categorias de ativos financeiros como contas a receber de clientes e outros recebíveis, a provisão para créditos de liquidação duvidosa é calculada com base na análise de risco dos créditos, que contempla o histórico de perdas, a situação individual dos clientes, a situação do grupo econômico ao qual pertencem, as garantias reais para os débitos e a avaliação dos consultores jurídicos, sendo considerada suficiente para cobrir eventuais perdas sobre os valores a receber. 11 Morada Participações Ltda. Para os ativos financeiros mensurados ao valor de custo amortizado, o valor do “impairment” corresponde à diferença entre o valor contábil do ativo e o valor presente dos fluxos de caixa futuros estimados, descontada na taxa de juros efetiva original do ativo financeiro. O valor contábil é reduzido diretamente pela perda por “impairment” para todos os ativos financeiros, com exceção das contas a receber, caso em que o valor é reduzido pelo uso de uma conta de provisão. Quando uma duplicata a receber é considerada irrecuperável, esta é baixada contra a conta de provisão para créditos de liquidação duvidosa. Recuperações subsequentes de valores anteriormente baixados são creditadas contra a conta de provisão. As mudanças no valor contábil da provisão são reconhecidas em lucros e perdas. Para os ativos financeiros incluídos na categoria de empréstimos e recebíveis, se em um período subsequente o montante da perda com “impairment” diminuir e o decréscimo for objetivamente relacionado a um evento que ocorreu após o reconhecimento do “impairment”, a perda com “impairment” anteriormente reconhecida será revertida através de lucros e perdas, limitada ao que teria sido o valor do custo amortizado se o “impairment” não tivesse sido reconhecido. Em 31 de dezembro de 2013 e de 2012, a Administração da Companhia e das controladas efetuou análise de “impairment” de ativos financeiros e não foi identificada a necessidade de registro de provisão. Instrumentos financeiros derivativos As controladas possuem instrumentos financeiros derivativos para administrar sua exposição a riscos da taxa de juros e câmbio. Os derivativos são inicialmente reconhecidos ao valor justo na data de contratação e posteriormente remensurados pelo valor justo no encerramento dos exercícios. Eventuais ganhos ou perdas são reconhecidos no resultado imediatamente. O valor justo dos instrumentos derivativos está divulgado na nota explicativa nº 17. 3.2 Passivos financeiros e instrumentos de patrimônio Classificação como instrumento de dívida ou de patrimônio Instrumentos de dívida e de patrimônio líquido são classificados como passivos financeiros ou como capital social de acordo com a essência do acordo contratual. A Companhia e suas controladas não possuem instrumentos de patrimônio. Passivos financeiros Classificados pelo valor justo através de lucros e perdas ou como outros passivos financeiros. Passivos financeiros ao valor justo através de lucros e perdas Passivos financeiros são classificados ao valor justo através de lucros e perdas quando o passivo financeiro é mantido para negociação ou quando designado ao valor justo através de lucros e perdas. 12 Morada Participações Ltda. Um passivo financeiro é classificado como mantido para negociação quando: • For adquirido principalmente com propósito de recompra no curto prazo. • For parte de uma carteira identificada de instrumentos financeiros que a Companhia e suas controladas administram conjuntamente e que tenha um padrão realizado de lucros no curto prazo. • For um derivativo que não esteja designado como um instrumento de “hedge” efetivo. Passivos financeiros que não sejam classificados como mantidos para negociação podem ser designados como ao valor justo através de lucros e perdas no reconhecimento inicial quando: • Tal designação eliminar ou reduzir significativamente a variação na mensuração ou no reconhecimento que poderia surgir. • O passivo financeiro compor parte de um grupo de ativos financeiros ou passivos financeiros ou de ambos, o qual é administrado e cujo desempenho seja avaliado com base em seu valor justo, de acordo com a administração de risco documentada ou a estratégia de investimento da Companhia e as informações sobre esse grupo de ativos forem fornecidas nessa base internamente. • Fizer parte de um contrato contendo um ou mais derivativos embutidos e permitir que o contrato combinado como um todo (ativo ou passivo) seja designado ao valor justo através de lucros e perdas. Passivos financeiros ao valor justo através de lucros e perdas são demonstrados ao valor justo, com ganhos ou perdas reconhecidos em lucros e perdas. Os ganhos ou perdas líquidos reconhecidos em lucros e perdas incorporam quaisquer juros pagos no passivo financeiro. O valor justo é determinado conforme a nota explicativa nº 17. Outros passivos financeiros Outros passivos financeiros, incluindo empréstimos, são inicialmente mensurados ao valor justo, líquido dos custos da transação. Outros passivos financeiros são subsequentemente mensurados pelo custo amortizado usando o método dos juros efetivos, com as despesas com juros reconhecidas com base no rendimento efetivo. O método dos juros efetivos é um método que calcula o custo amortizado de um passivo e aloca as despesas com juros durante o período relevante. A taxa de juros efetiva é a taxa que exatamente desconta pagamentos estimados futuros de caixa por meio da vida esperada do passivo financeiro ou, quando aplicável, por um período menor. Baixa de passivos financeiros As controladas baixam os passivos financeiros quando, e somente quando, suas obrigações são liquidadas, canceladas ou vencidas. A diferença entre o valor contábil do passivo financeiro baixado e a contrapartida paga e a pagar é reconhecida no resultado. 13 Morada Participações Ltda. Compensação de instrumentos financeiros Ativos e passivos financeiros são compensados e o valor líquido é reportado no balanço patrimonial quando há um direito legalmente aplicável de compensar os valores reconhecidos e há a intenção de liquidá-los em uma base líquida, ou realizar o ativo e liquidar o passivo simultaneamente. 3.3 Caixa e equivalentes de caixa Compreendem saldos de caixa, depósitos bancários à vista e aplicações financeiras não vinculadas. Essas aplicações financeiras estão demonstradas ao custo, acrescido dos rendimentos auferidos até a data de encerramento do trimestre, possuem vencimentos inferiores há 90 dias, sem prazos fixados para resgate, com liquidez imediata, e estão sujeitas a um insignificante risco de mudança de valor. 3.4 Contas a receber de clientes Registradas e mantidas nos balanços pelo valor nominal dos títulos representativos desses créditos, acrescidos de variação cambial, e ajustadas a valor presente, quando aplicável. Quando julgado necessário pela Administração, é registrada provisão para créditos de liquidação duvidosa, constituída com base em análise individual das contas a receber em montante considerado suficiente pela Administração da Companhia e de suas controladas para cobrir prováveis perdas na sua realização. 3.5 Estoques Avaliados ao custo médio de aquisição ou produção, não excedendo o seu valor de mercado. As provisões para estoques de baixa rotatividade ou obsoletos são constituídas quando consideradas necessárias pela Administração. 3.6 Ativos disponíveis para venda. Referem-se a veículos mantidos para venda os quais são mensurados com base no menor valor entre o valor contábil e o valor justo, deduzido dos custos de venda. Eles são classificados como mantidos para venda quando seus valores contábeis forem recuperados por meio de uma transação de venda, em vez de por meio de uso contínuo. Essa condição é cumprida quando a venda é altamente provável e os veículos estão disponíveis para venda imediata na sua condição atual. A Administração se compromete com a venda dentro de um ano a partir da data de classificação. Uma vez classificados como mantidos para venda, os veículos não são mais depreciados. 3.7 Investimentos em controladas Os investimentos da Companhia em suas controladas são avaliados com base no método da equivalência patrimonial, conforme pronunciamento técnico CPC 18 - Investimento em coligada, para fins de demonstrações financeiras da controladora. Com base no método da equivalência patrimonial, o investimento em controladas é contabilizado no balanço patrimonial da controladora ao custo, adicionado das mudanças após a aquisição das participações societárias nas controladas. 14 Morada Participações Ltda. A demonstração do resultado reflete a parcela dos resultados das operações das controladas com base no método da equivalência patrimonial. Quando uma mudança for diretamente reconhecida no patrimônio da controlada, a controladora reconhecerá sua parcela nas variações ocorridas e divulgará esse fato, quando aplicável, na demonstração das mutações do patrimônio líquido. Os ganhos e perdas não realizados, resultantes de transações entre a controladora e suas controladas, são eliminados de acordo com a participação mantida nas controladas. Após a aplicação do método da equivalência patrimonial para fins de demonstrações financeiras da controladora, a Companhia determina se é necessário reconhecer perda adicional do valor recuperável sobre seu investimento em suas controladas. A Companhia determina, em cada data de fechamento do balanço patrimonial, se há evidência objetiva de que os investimentos em controladas sofreram perdas por redução ao valor recuperável. Se assim for, a Companhia calcula o montante da perda por redução ao valor recuperável como a diferença entre o valor recuperável da controlada e o valor contábil e reconhece o montante na demonstração do resultado da Controladora. 3.8 Imobilizado Demonstrado ao valor de custo histórico ajustado para refletir o custo atribuído de todos os ativos imobilizados na data de transição dos novos pronunciamentos contábeis, como mencionado na nota explicativa n° 9, deduzido de depreciação e perda por redução ao valor recuperável acumulado, quando necessário. A depreciação é calculada de forma linear ao longo da vida útil do ativo a taxas que levam em consideração a vida útil estimada dos bens. No caso específico dos veículos utilizados na prestação de serviços, a Companhia estima as respectivas taxas de depreciação considerando os valores residuais que se espera ter ao fim do período de vida útil dos veículos para a Companhia. Os valores residuais, a vida útil dos ativos e os métodos de depreciação são revisados e ajustados pela Administração ao fim de cada exercício e ajustados de forma prospectiva, quando necessário. A depreciação dos veículos e demais bens que compõem o custo dos serviços prestados é reconhecida no resultado do período, de acordo com as taxas informadas na nota explicativa nº 9. O valor contábil de um ativo é imediatamente reduzido para seu valor recuperável quando o valor contábil do ativo é maior do que sua expectativa de benefício econômico futuro. 3.9 Intangível Ativos intangíveis com vida útil definida, adquiridos separadamente e substancialmente formados por carteira de clientes, direitos de uso de software e marcas e patentes, são registrados ao custo, deduzido da amortização acumulada e das perdas por redução ao valor recuperável, quando necessário. A amortização é reconhecida linearmente com base na vida útil estimada dos ativos. A vida útil estimada e o método de amortização são revisados no fim de cada exercício e o efeito de quaisquer mudanças nas estimativas é contabilizado prospectivamente. 15 Morada Participações Ltda. 3.10 Arrendamentos Os contratos de arrendamento mercantil que transferem substancialmente todos os riscos e benefícios inerentes à propriedade do bem objeto do referido contrato foram registrados no imobilizado à contrapartida de financiamentos, pelo montante igual ao valor justo do bem arrendado ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento. Todos os outros arrendamentos são classificados como operacionais. Os contratos de arrendamento mercantil financeiro são reconhecidos no ativo imobilizado pelo valor do bem e no passivo de empréstimos e financiamentos pelo valor das parcelas obrigatórias do contrato, deduzido, em conta redutora, dos juros implícitos, os quais são apropriados ao resultado de acordo com a duração do contrato pelo método da taxa efetiva de juros. Os montantes registrados no ativo imobilizado são depreciados pelo menor prazo entre a vida útil-econômica estimada dos bens e a duração prevista do contrato de arrendamento. Os contratos de arrendamento mercantil operacional são reconhecidos como despesa em uma base sistemática que represente o período em que o benefício sobre o ativo arrendado é obtido, mesmo que tais pagamentos não sejam feitos nessa base. 3.11 Perda por redução ao valor recuperável de ativos não financeiros A Administração revisa o valor contábil dos ativos de vida longa, principalmente o imobilizado a ser mantido e utilizado nas operações da Companhia e de sua controlada, com o objetivo de determinar e avaliar a deterioração em bases periódicas ou sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil de um ativo ou grupo de ativos não poderá ser recuperado. São feitas análises para identificar as circunstâncias que possam exigir a avaliação da capacidade de recuperação dos ativos de vida longa e determinar o tamanho dessa perda. Quando não for possível estimar o montante recuperável de um ativo individualmente, a Companhia e suas controladas calcularão o montante recuperável da unidade geradora de caixa à qual pertence o ativo. O montante recuperável corresponde ao valor justo menos os custos da alienação ou o valor de uso, dos dois o maior. Na avaliação do valor de uso, os fluxos de caixa futuros estimados são descontados ao valor presente pela taxa de desconto anterior à tributação que reflete uma avaliação de mercado corrente do tempo, valor do dinheiro e riscos específicos para o ativo para o qual a estimativa de fluxos de caixa futuros não foi ajustada. Se o montante recuperável de um ativo (ou unidade geradora de caixa) for calculado para ser menor que seu valor contábil, o valor contábil do ativo (ou unidade geradora de caixa) será reduzido ao seu valor recuperável. A perda por redução no valor recuperável (“impairment”) é reconhecida imediatamente no resultado. O valor recuperável pode aumentar no futuro requerendo um estorno da perda por “impairment” reconhecida no passado. Quando a perda por “impairment” é revertida subsequentemente, o valor contábil do ativo (ou unidade geradora de caixa) é aumentado para a estimativa revisada de seu valor recuperável, mas de modo que esse valor não exceda o valor contábil que teria sido determinado caso nenhuma perda por “impairment” tivesse sido reconhecida para o ativo (ou unidade geradora de caixa) em períodos anteriores. A reversão da perda por “impairment”, se houver, é reconhecida imediatamente no resultado. 16 Morada Participações Ltda. 3.12 Outros ativos e passivos Um ativo é reconhecido no balanço quando for provável que seus benefícios econômicos futuros serão gerados em favor da Companhia e suas controladas e seu custo ou valor puder ser mensurado com segurança. Um passivo é reconhecido no balanço quando a Companhia e suas controladas possuem uma obrigação legal ou constituída como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para liquidá-lo. As provisões são registradas tendo como base as melhores estimativas do risco envolvido. Os ativos e passivos são classificados como circulantes quando sua realização ou liquidação é provável que ocorra nos próximos 12 meses. Caso contrário, são demonstrados como não circulantes. 3.13 Provisões Reconhecidas para obrigações presentes (legal ou presumida) resultantes de eventos passados, em que seja possível estimar os valores de forma confiável e cuja liquidação seja provável. O valor reconhecido como provisão é a melhor estimativa das considerações requeridas para liquidar a obrigação no fim de cada exercício apresentado, considerando os riscos e as incertezas relativos à obrigação. Quando a provisão é mensurada com base nos fluxos de caixa estimados para liquidá-los, seu valor contábil corresponde ao valor presente desses fluxos de caixa (em que o efeito do valor temporal do dinheiro é relevante). Quando alguns ou todos os benefícios econômicos requeridos para a liquidação de uma provisão são esperados serem recuperados de um terceiro, um ativo é reconhecido se, e somente se, o reembolso for virtualmente certo e o valor puder ser mensurado de forma confiável. A provisão para riscos cíveis e trabalhistas, especificamente, refere-se a questões trabalhistas e cíveis e está registrada de acordo com a avaliação de risco (perdas prováveis) efetuada pela Administração da Companhia, suas controladas e por seus consultores jurídicos, inclusive quanto à sua classificação no longo prazo. 3.14 Tributação A despesa com imposto de renda e contribuição social representa a soma dos impostos correntes e diferidos. 3.14.1. Impostos correntes A despesa de imposto de renda e contribuição social correntes é calculada de acordo com as bases legais tributárias vigentes na data de apresentação das demonstrações financeiras. Periodicamente, a Administração avalia posições tomadas com relação a questões tributárias que estão sujeitas à interpretação e reconhece provisão quando há expectativa de pagamento de imposto de renda e contribuição social conforme as bases tributárias. O imposto corrente é o imposto a pagar esperado sobre o lucro ou prejuízo tributável do exercício, a taxas de impostos com vigência na data-base das demonstrações financeiras. A controlada Guaicá apura seus impostos com base no lucro presumido. 17 Morada Participações Ltda. 3.14.2. Impostos diferidos O imposto de renda e a contribuição social diferidos são reconhecidos, em sua totalidade, sobre as diferenças geradas entre os ativos e passivos reconhecidos para fins fiscais e correspondentes valores reconhecidos nas demonstrações financeiras. Entretanto, o imposto de renda e a contribuição social diferidos não são reconhecidos se forem gerados no registro inicial de ativos e passivos em operações que não afetam as bases tributárias, exceto em operações de combinação de negócios. O imposto de renda e a contribuição social diferidos são determinados considerando as taxas (e leis) vigentes na data de preparação das demonstrações financeiras e aplicáveis quando o respectivo imposto de renda e contribuição social forem realizados, bem como são reconhecidos somente na extensão em que seja provável que existirá base tributável positiva para a qual as diferenças temporárias possam ser utilizadas e prejuízos fiscais possam ser compensados. Ativos de imposto de renda e contribuição social diferidos são revisados a cada data de encerramento de exercício e são reduzidos à medida que sua realização não seja mais provável. A recuperação do saldo dos impostos diferidos ativos é revisada em cada data de balanço e, quando não for mais provável que lucros tributáveis futuros estarão disponíveis para permitir a recuperação de todo o ativo, ou parte dele, o saldo do ativo será ajustado pelo montante que se espera que seja recuperado. Impostos diferidos ativos e passivos são mensurados pelas alíquotas aplicáveis no período no qual se espera que o passivo seja liquidado ou o ativo seja realizado, com base nas alíquotas previstas na legislação tributária vigente na data do balanço, ou quando uma nova legislação tiver sido substancialmente aprovada. A mensuração dos impostos diferidos ativos e passivos reflete as consequências fiscais que resultariam da forma na qual a Companhia e suas controladas esperam, na data de divulgação, recuperar ou liquidar o valor contábil desses ativos e passivos. O imposto de renda e a contribuição social correntes e diferidos são reconhecidos como despesa ou receita no resultado do exercício, exceto quando estão relacionados com itens registrados diretamente no patrimônio líquido, caso em que os impostos correntes e diferidos também são reconhecidos diretamente no patrimônio líquido. 3.15 Reconhecimento de receita A receita é reconhecida na extensão em que for provável que benefícios econômicos serão gerados para a Companhia e suas controladas e quando possa ser mensurada de forma confiável. A receita é mensurada com base no valor justo da contraprestação recebida, excluindo descontos, abatimentos e impostos ou encargos sobre vendas. A Companhia e suas controladas avaliam as transações de receita de acordo com os critérios específicos para determinar se está atuando como agente ou principal e, ao fim, concluiu que está atuando como principal em todos os seus contratos de receita. 18 Morada Participações Ltda. Os critérios específicos, a seguir, devem também ser satisfeitos antes de haver reconhecimento de receita: Reconhecimento de receita a. Receita de prestação de serviços Reconhecida com base na execução dos serviços previstos nos contratos de prestação de serviços celebrados entre as partes ou na própria conclusão dos serviços. Quando o resultado do contrato não puder ser medido de forma confiável, a receita será reconhecida apenas na extensão em que as despesas incorridas puderem ser recuperadas. b. Receita de venda de produtos ou ativos utilizados na prestação de serviços Reconhecida quando os riscos e benefícios significativos da propriedade dos produtos/ativos são transferidos ao comprador, o que geralmente ocorre na sua entrega. Impostos sobre vendas As receitas de vendas e serviços estão sujeitas aos seguintes impostos e contribuições, pelas seguintes alíquotas básicas: Alíquotas básicas Imposto sobre Circulação de Mercadorias e Serviços - ICMS Programa de Integração Social - PIS Contribuição para Financiamento da Seguridade Social - COFINS Imposto sobre Serviço de Qualquer Natureza - ISSQN 7, 12 e 18% 1,65% 7,60% 3,00 a 5,00% A receita operacional é apresentada líquida desses encargos na demonstração do resultado. Os créditos decorrentes da não cumulatividade de PIS/COFINS são apresentados dedutivamente do custo dos produtos vendidos na demonstração do resultado. 3.16 Ajuste a valor presente de ativos e passivos Os ativos e passivos monetários de longo prazo são atualizados monetariamente e, portanto, estão ajustados pelo seu valor presente. O ajuste a valor presente de ativos e passivos monetários de curto prazo é calculado, e somente registrado, se considerado relevante em relação às demonstrações financeiras tomadas em conjunto. Para fins de registro e determinação de relevância, o ajuste a valor presente é calculado levando em consideração os fluxos de caixa contratuais e a taxa de juros explícita, e em certos casos implícita, dos respectivos ativos e passivos. Com base nas análises efetuadas e na melhor estimativa da Administração, a Companhia e suas controladas concluíram que o ajuste a valor presente de ativos e passivos monetários circulantes é irrelevante em relação às demonstrações financeiras tomadas em conjunto e, dessa forma, não tem registrado nenhum ajuste. 19 Morada Participações Ltda. 3.17 Reclassificação Foram efetuadas reclassificações nas demonstrações financeiras de 31 de dezembro de 2012 para torná-las adequadas à apresentação das demonstrações financeiras de 31 de dezembro de 2013, as quais se referem à apresentação dos ativos disponíveis para venda no balanço patrimonial (pronunciamento técnico CPC 31 - Ativo não circulante mantido para venda e operação descontinuada) que foram reclassificados da rubrica de Estoques no Ativo circulante. 3.18 Pronunciamentos contábeis e interpretações emitidos recentemente e ainda não aplicados pela Companhia e suas controladas As seguintes novas normas, alterações e interpretações de normas foram emitidas pelo “International Accounting Standards Board - IASB", mas não estão em vigor para o exercício de 2013. A Companhia e suas controladas implementarão tais pronunciamentos à medida que sua aplicação tornar-se obrigatória, não sendo esperados efeitos relevantes nas demonstrações financeiras. • IFRS 9 - “Instrumentos Financeiros” - a IFRS 9, emitida em novembro de 2009, introduziu novos requerimentos de classificação e mensuração de ativos financeiros. Em outubro de 2010 foi alterada para incluir requerimentos para classificação e mensuração de passivos financeiros e para desreconhecimento. Adicionalmente, a IFRS 9 foi alterada em 2013 para incluir um novo modelo de contabilidade de “hedge” (“hedge accounting”) desenhado para ser melhor alinhado em relação à forma como uma entidade trata suas atividades de administração na exposição de riscos financeiros e não financeiros. (2) • IFRIC 21 - “Levies” (Taxas) - a IFRIC 21 esclarece quando uma entidade deve reconhecer uma obrigação de pagar taxas de acordo com a legislação. Um passivo é reconhecido nas demonstrações financeiras somente quando o evento que gera a obrigação ocorre. (1) • Modificações à IFRS 10, IFRS 12 e IAS 27 - as alterações à IFRS 10 definem uma entidade de investimento e exigem que a entidade que reporta e que se enquadra na definição de uma entidade de investimento não consolide suas controladas, mas, em vez disso, mensure suas controladas pelo valor justo por meio do resultado em suas demonstrações financeiras consolidadas e separadas. (1) • IAS 19 - Planos de Benefícios Definidos: Contribuições de Empregados - as alterações à IASº 19 esclarecem os requerimentos relativos ao modo como contribuições de empregados ou terceiros relacionados a serviços devem ser atribuídas. Adicionalmente, essas alterações permitem recurso específico quando os valores das contribuições forem independentes do número de anos de serviços prestados. (1) • IAS 32 - Compensação de ativos e passivos financeiros - as alterações a IAS 32 esclarecem os requerimentos relacionados à compensação de ativos e passivos financeiros. Especificamente, essas alterações esclarecem o significado de “atualmente possui o direito legal de compensar” e “realização e liquidação simultâneas”. (1) 20 Morada Participações Ltda. • IAS 36 - Divulgação de Valor Recuperável para Ativos Não Financeiros - as alterações a IAS 36 reduzem as circunstâncias nas quais o valor recuperável de ativos ou unidades geradoras de caixa deve ser divulgado, esclarecem as divulgações requeridas e introduzem um requerimento explícito de divulgação da taxa de desconto utilizada na determinação da provisão para redução ao valor recuperável (ou reversão) em que o valor recuperável (baseado no valor justo menos os custos para venda) é determinado utilizando-se de uma técnica de desconto a valor presente. (1) • IAS 39 - Novação de Derivativos - as alterações a IAS 39 permitem a continuidade da aplicação do “hedge accounting” (de acordo com a IAS 39 ou com os conceitos de “hedge accounting” trazidos pela IFRS 9) quando um derivativo é novado e certas condições são atendidas. (1) (1) Em vigor para períodos anuais iniciados em ou após 1º de janeiro de 2014. (2) Em vigor para períodos anuais iniciados em ou após 1º de janeiro de 2017. As alterações às IFRS mencionadas anteriormente ainda não foram editadas pelo CPC. No entanto, em decorrência do compromisso do CPC e do Conselho Federal de Contabilidade - CFC de manter atualizado o conjunto de normas emitidas com base nas atualizações e modificações feitas pelo IASB, é esperado que essas alterações e modificações sejam editadas pelo CPC e aprovadas pelo CFC até a data de sua aplicação obrigatória. A Administração da Companhia e de suas controladas avaliou os impactos dessas novas e revisadas IFRS e prevê que sua adoção não provocará um impacto relevante nas demonstrações financeiras da Companhia e de suas controladas. Não existem outras normas e interpretações emitidas e ainda não adotadas que possam, na opinião da Administração, ter impacto significativo no resultado ou no patrimônio divulgado pela Companhia de suas controladas. 4. CAIXA E EQUIVALENTES DE CAIXA E APLICAÇÕES FINANCEIRAS - CONSOLIDADO 31/12/13 31/12/12 Caixa e equivalentes de caixa Aplicações financeiras 3.839 115.080 118.919 1.815 2.005 3.820 Circulante Não circulante 113.061 5.858 3.820 - As aplicações financeiras classificadas como caixa e equivalentes de caixa no ativo circulante estão representadas por quotas de fundos de Depósito Interbancário - DI e são resgatáveis em prazo inferior a 90 dias da data das respectivas operações. Essas aplicações foram contratadas com instituições de primeira linha com índice de rendimento equivalente a 97,5% dos Certificados de Depósitos Interbancários - CDI. 21 Morada Participações Ltda. As aplicações classificadas no ativo não circulante estão vinculadas a determinadas operações de empréstimos e financiamentos e só podem ser resgatadas quando da liquidação total dos empréstimos. 5. CONTAS A RECEBER DE CLIENTES - CONSOLIDADO 31/12/13 Clientes no mercado interno Provisão para créditos de liquidação duvidosa 23.888 (1.179) 22.709 31/12/12 26.871 (1.203) 25.668 Movimentação na provisão para créditos de liquidação duvidosa Saldo inicial Perdas por redução ao valor recuperável reconhecidas sobre os recebíveis Valores baixados no exercício como incobráveis Saldo final 31/12/13 31/12/12 1.203 (24) 1.179 2.435 (301) (931) 1.203 Para determinar a recuperação das contas a receber de clientes, a Companhia e suas controladas consideram qualquer mudança na qualidade de crédito do cliente da data em que o crédito foi inicialmente concedido até o fim do exercício. Classificação por vencimentos (aging list) 31/12/13 31/12/12 Vencidos até 30 dias Vencidos de 31 a 60 dias Vencidos de 61 a 90 dias Vencidos de 91 a 120 dias Vencidos de 121 a 180 dias Vencidos de 181 a 360 dias Vencidos acima de 360 dias Total vencidos 3.102 260 231 14 59 35 1.125 4.826 4.670 904 238 84 126 454 702 7.178 A vencer em até 30 dias A vencer de 31 a 60 dias A vencer de 61 a 90 dias A vencer de 91 a 120 dias A vencer de 121 a 180 dias A vencer de 181 a 360 dias A vencer acima de 360 dias Total a vencer 16.503 2.400 24 16 12 17 90 19.062 17.789 1.836 42 6 11 9 19.693 Total 23.888 26.871 22 Morada Participações Ltda. 6. ATIVOS DISPONÍVEIS PARA VENDA Veículos Provisão para realização dos veículos 31/12/13 31/12/12 7.604 (59) 7.545 15.887 (797) 15.090 A controlada Let’s realiza a revenda de seus carros seminovos após o fim dos contratos de aluguel de frota, de dois anos. Estes veículos são contabilizados no estoque pelo valor residual de cada um. No exercício findo em 31 de dezembro de 2013, a Let’s possuía 321 veículos para revenda. Movimentação na provisão para realização dos veículos 31/12/13 Saldo inicial Aumento de provisão Reversão de provisão pela venda dos veículos Saldo final 7. 797 42 (780) 59 31/12/12 797 797 IMPOSTOS A RECUPERAR - CONSOLIDADO 31/12/13 31/12/12 ICMS INSS Outros 3.070 35 560 3.665 4.373 34 203 4.610 Circulante Não circulante (2.540) 1.125 (2.590) 2.020 Créditos acumulados de ICMS Estão representados por créditos de ICMS sobre aquisição de insumos (óleo diesel) e bens para o ativo imobilizado, cuja apropriação se dá em 48 parcelas a partir da data de entrada do ativo na Companhia e nas suas controladas. 8. INVESTIMENTOS Morada Investimentos: Número de ações/cotas representativas do capital social Capital social Lucro do exercício Participação no capital social Saldo inicial do investimento em 31 de dezembro de 2012 Dividendos recebidos de controlada Dividendos mínimos obrigatórios Dividendos adicionais propostos Resultado de equivalência patrimonial Saldo final do investimento em 31 de dezembro de 2013 23 8.029.691 8.030 300 99,99% 17.982 (1.830) (75) 300 16.377 31/12/13 Let´s Guaicá 10.855.660 1.331.485 10.856 1.331 6.861 610 99,99% 99,99% 22.559 3.679 (3.474) (690) (652) (977) 6.861 609 24.317 3.598 Total 44.220 (5.994) (652) (1.052) 7.770 44.292 Morada Participações Ltda. Investimentos: Número de ações/cotas representativas do capital social Capital social Lucro do exercício Participação no capital social Saldo inicial do investimento em 31 de dezembro de 2011 Dividendos recebidos de controlada Resultado de equivalência patrimonial Saldo final do investimento em 31 de dezembro de 2012 Morada 31/12/12 Let´s Guaicá 907.527 908 (1.463) 99,99% 19.565 (120) (1.463) 17.982 3.733.500 1.331.485 3.734 1.331 4.281 591 99,99% 99,99% 20.264 5.855 (1.988) (2.765) 4.281 591 22.559 3.679 Total 45.684 (4.873) 3.409 44.220 As informações sobre as controladas estão resumidas a seguir: 31/12/2013 Morada Let´s Guaicá Ativo circulante Ativo não circulante Total do ativo 17.836 78.904 96.740 129.865 154.114 283.979 306 3.523 3.829 Passivo circulante Passivo não circulante Patrimônio liquido Total do passivo e patrimônio líquido 45.711 34.651 16.378 96.740 107.324 152.338 24.317 283.979 229 3.600 3.829 300 6.861 611 Resultado do exercício Morada 31/12/2012 Let´s Guaicá Ativo circulante Ativo não circulante Total do ativo 17.944 96.906 114.850 30.238 149.397 179.635 203 3.624 3.827 Passivo circulante Passivo não circulante Patrimônio líquido Total do passivo e patrimônio líquido 52.279 44.589 17.982 114.850 85.949 64.005 29.681 179.635 146 3.681 3.827 4.281 591 Resultado do exercício (1.463) 24 Morada Participações Ltda. 9. IMOBILIZADO - CONSOLIDADO Terras e terrenos Máquinas e ferramentas 3.805 19 3.824 10 (6) 3.828 1.039 25 1.064 11 1.075 - Computadores e periféricos Móveis e utensílios Edifícios e instalações 1.445 112 1.557 75 1.632 643 27 670 30 700 1.101 1.101 1.101 257.351 82.742 (6.470) (81.948) (386) 251.289 64.888 (19.501) (39.792) 256.884 2.522 348 (1.241) (47) 1.582 46 (15) 1.613 583 87 670 93 763 982 153 1.135 158 1.293 379 77 456 67 523 162 44 206 44 250 36.988 19.512 (17.685) (1.868) 36.947 26.654 (3.809) (11.151) 48.641 640 409 (258) (258) 791 489 1.280 3.824 3.828 394 312 422 339 214 177 895 851 214.342 208.243 791 333 1.599 1.519 9.657 9.797 232.138 225.399 - - - - - - - - - - Veículos Outros Benfeitorias Imobilizado em andamento Imobilizado total 4.617 6.570 (572) (16) 10.599 7.062 (294) (6.628) 10.739 274.184 90.194 (7.711) (82.567) (385) 273.715 72.233 (19.816) (46.420) 279.712 Custo Saldos em 31 de dezembro de 2011 Adições Baixas Transferências (1) Transferências Saldos em 31 de dezembro de 2012 Adições Baixas Transferências (1) Saldos em 31 de dezembro de 2013 1.661 351 16 2.028 111 2.139 Depreciação Saldos em 31 de dezembro de 2011 Adições Transferências (1) Baixas Saldos em 31 de dezembro de 2012 Adições Baixas Transferências (1) Sados em 31 de dezembro de 2013 Saldo residual em 31/12/2012 Saldo residual em 31/12/2013 Taxa de depreciação 59 371 430 195 (4) 621 942 942 942 40.735 20.653 (17.685) (2.126) 41.577 27.700 (3.813) (11.151) 54.313 (1) Transferências para ativos disponíveis para venda. 25 Morada Participações Ltda. Em 31 de dezembro de 2013, o ativo imobilizado inclui R$5.818 (R$6.410 em 2012), correspondentes à mais-valia proveniente de custo atribuído das controladas registrado em 2010 (substancialmente formado por veículos - caminhões e carretas), retroativo a 2009, com base em laudos preparados por peritos independentes, deduzidos das subsequentes depreciações e baixas de bens. A depreciação e os valores decorrentes de baixa de bens reavaliados, debitados ao resultado do exercício findo em 31 de dezembro de 2013, montam a R$985 (R$2.815 em 2012). O custo atribuído constituído, líquidos dos efeitos fiscais aplicáveis, está sendo realizado a crédito de resultados acumulados, em função da depreciação ou baixa dos respectivos ativos que lhe deram origem. O saldo de imposto de renda e contribuição social diferidos sobre o custo atribuído, em 31 de dezembro de 2013, monta a R$1.978 (R$2.179 em 2012), classificado no passivo não circulante, na rubrica “Imposto de renda e contribuição social diferidos”. A controlada Let’s possui 422 contratos de arrendamento mercantil financeiro de veículos em 2013 (289 em 2012). O valor contábil do imobilizado mantido sob compromissos de arrendamento mercantil financeiro, em 31 de dezembro de 2013, é de R$111.304 (R$103.244 em 31 de dezembro de 2012). Houve a adição de 133 contratos ao imobilizado no exercício findo em 31 de dezembro de 2013 (194 contratos em 2012). Esses itens sob compromissos de arrendamento mercantil financeiro são garantidos pelos próprios objetos dos contratos. A Companhia e suas controladas revisam a cada exercício societário a vida útil e os valores residuais dos bens do ativo imobilizado. Não houve mudança nas taxas e nos valores residuais mensurados no exercício anterior. 10. INTANGÍVEL - CONSOLIDADO Custo Saldos em 31 de dezembro de 2011 Adições Baixas Saldos em 31 de dezembro de 2012 Adições Baixas Saldos em 31 de dezembro de 2013 Carteira de clientes (1) 4.007 4.007 4.007 Ágio Software 1.363 (1.363) - Marcas e patentes Total 1.641 122 1.763 539 2.302 5 5 5 7.016 122 (1.363) 5.775 539 6.314 Amortizações Saldos em 31 de dezembro de 2011 Adições Saldos em 31 de dezembro de 2012 Adições Saldos em 31 de dezembro de 2013 609 609 874 1.483 - 884 243 1.127 272 1.399 - 884 852 1.736 1.146 2.882 Saldo residual em 31/12/2012 Saldo residual em 31/12/2013 3.398 2.524 - 636 903 5 5 4.039 3.432 Taxa média de amortização 20% 20% (1) Em novembro de 2011, a controlada Let’s adquiriu veículos automotores e a carteira de clientes da Lopira Veículos Ltda. pelo preço de R$22.468. 26 Morada Participações Ltda. A tabela a seguir resume o valor pago dos ativos adquiridos na data de aquisição: Valor justo registrado Descrição Total de ativos adquiridos Veículos automotores Valor pago pela carteira de clientes 22.468 18.461 4.007 Os veículos, no total de 786, foram devidamente avaliados ao valor de mercado, utilizando-se a referência direta de valor de mercado da tabela FIPE para veículos usados, sendo registrados no imobilizado. A valorização da carteira de clientes foi estimada por meio de fluxo de caixa descontado, baseado nas informações internas sobre clientes remanescentes e geração de caixa destes pelo prazo médio em carteira, considerando receitas, custos diretos e índice de contribuição de outras despesas e ativos para a geração deste resultado. A carteira de clientes é amortizada pelo prazo de cinco anos, período no qual se espera que a Let’s usufrua dos benefícios. 11. EMPRÉSTIMOS E FINANCIAMENTOS - CONSOLIDADO Finame Capital de giro Arrendamentos mercantis Crédito direto ao consumidor - CDC Total Taxa anual Vencimento final 2,50% a 13,00% a.a. 3,91%+CDI a 16,77% a.a. 3,91%+CDI a 21,56% a.a. 9,90% a 18,86% a.a. 15/08/2018 31/10/2015 20/09/2016 01/07/2015 Circulante Não circulante a) 31/12/13 31/12/12 29.221 75.877 86.364 1.060 192.522 45.146 65.783 82.043 2.502 195.474 127.816 64.706 109.368 86.106 Os montantes no longo prazo têm a seguinte composição, por ano de vencimento: 31/12/13 2015 2016 2017 e demais 47.311 16.030 1.365 64.706 Os empréstimos e financiamentos estão garantidos por aplicações financeiras, conforme mencionado na nota explicativa n° 4, pelos próprios bens financiados, conforme demonstrado na nota explicativa n° 9 ou por aval dos sócios da Companhia e de suas controladas. 12. DEBÊNTURES A PAGAR - CONSOLIDADO Debêntures a pagar 27 31/12/13 31/12/12 101.559 101.559 - Morada Participações Ltda. Em 18 de novembro de 2013 a controlada Let´s efetuou a 1ª emissão de 100 debêntures simples, não conversíveis em ações, da espécie com garantia real e garantia adicional fidejussória, em série única, para distribuição pública, com esforços restritos de colocação, nos termos da Instrução da Comissão de Valores Mobiliários - CVM 476. O valor unitário das debêntures é de R$1.000, totalizando R$100.000. Os juros serão pagos em 6 parcelas trimestrais, vencendo a primeira em 15 de fevereiro de 2015 e o principal será pago em parcela única com vencimento em 11 de abril de 2016. As garantias da operação são compostas por alienação fiduciária de veículos, imóveis, cessão fiduciária de recebíveis e fiança de empresas que compõe o Grupo Morada e dos acionistas. A operação possui determinadas cláusulas restritivas que, se não cumpridas, tornam a dívida vencida antecipadamente. Sobre o valor nominal unitário das debêntures incidem juros remuneratórios equivalentes a 100% da variação acumulada das taxas médias diárias dos Depósitos Interfinanceiros - DI de um dia, “over extra grupo”, expressa na forma percentual ao ano, calculada e divulgada pela CETIP, acrescidos de um spread equivalente a um determinado percentual ao ano, de acordo com o Rating das Debêntures, conforme tabela a seguir: Rating das debêntures Spread aplicável brA+ a brAAbrA- a brA brBBB+ brBBB 3,10% 3,25% 3,75% 3,85% Cláusulas restritivas: Com a emissão das debêntures, a controlada Let´s assumiu a obrigação de manter determinados índices financeiros que serão apurados trimestralmente, dos quais o não cumprimento determina a antecipação do vencimento das obrigações. Destacamos abaixo os principais índices: 4º TRI 13 1º TRI 14 2º TRI 14 3º TRI 14 4º TRI 14 1º TRI 15 2º TRI 15 3º TRI 15 4º TRI 15 1º TRI 16 Dívida Líquida / EBITDA 3,75 3,75 3,50 3,50 3,50 3,50 3,40 3,30 3,20 3,10 Dívida Líquida / EBIT 6,50 6,50 6,50 6,50 6,31 6,09 5,87 5,64 5,42 5,20 70,00% 71,00% 72,00% 73,00% 74,00% 75,00% 75,00% 75,00% 75,00% 75,00% Dívida Líquida / Imobilizado Líquido Dívida Líquida / Patrimônio Líquido 2,60 2,70 2,80 2,90 3,00 3,25 3,40 3,50 3,50 3,50 EBITDA / Despesa Financeira Líquida 2,00 2,01 2,02 2,03 2,04 2,06 2,07 2,08 2,09 2,10 Adicionalmente, o agente fiduciário poderá declarar antecipadamente vencidas todas as obrigações relativamente às debêntures e exigir o imediato pagamento, pela Companhia, do valor nominal unitário devidamente atualizado na ocorrência de qualquer um dos seguintes principais eventos: • Protesto de títulos e execução de pagamentos da Companhia e/ou fiadores em valor igual ou superior a R$1.000, salvo se no prazo de 10 dias for comprovada a liquidação. • Sentença arbitral transitada em julgado condenando ou determinando o pagamento, pela Companhia e/ou fiadores e coobrigados no valor, individual ou global, igual ou superior de R$15.0000. 28 Morada Participações Ltda. • Inadimplemento de quaisquer obrigações pecuniárias ou não, ou declaração de vencimento antecipado de quaisquer instrumentos firmados pela Companhia e garantidoras em valor igual ou superior a R$5.000. • Descumprimento, pela Companhia, de qualquer obrigação pecuniária relacionada às debêntures, não sanada em 3 dias úteis contados a partir da data do descumprimento; • Extinção, liquidação, dissolução, insolvência, pedido de autofalência, pedido de falência não elidido no prazo legal ou decretação de falência de Sociedade e/ou garantidora, ou de suas controladas diretas ou indiretas. • Cisão, fusão, incorporação da Companhia ou garantidoras sem a prévia e expressa anuência dos debenturistas. • Declaração de pagamento pela Companhia ou garantidoras de dividendos, juros sobre capital próprio ou qualquer outra participação nos lucros de montante considerados de forma consolidada superior a R$6.000 durante o ano de 2013 e até 25% do resultado apurado em 31 de dezembro de 2013 após constituição de reservas legais obrigatórias, também considerado de forma consolidada. • Alienação de ativos permanentes da Companhia e das garantidoras em valores superiores a R$2.000. • Transformação do tipo societário da Companhia, bem como alteração e modificação do objeto social; Redução do capital social da Companhia e/ou garantidoras em valor que represente 75% das debêntures em circulação. Em 31 de dezembro de 2013 a controlada Let´s está em conformidade com todas as obrigações e índices financeiros requeridos pelas debêntures. 13. PROVISÃO PARA RISCOS CÍVEIS E TRABALHISTAS - CONSOLIDADO A Companhia e suas controladas, no curso normal de suas atividades, estão envolvidas em ações judiciais e administrativas sobre questões trabalhistas e cíveis decorrentes do curso normal de suas operações. A Administração, com base em informações de seus assessores jurídicos e análise das demandas judiciais pendentes, constituiu provisão em montante considerado suficiente para cobrir as perdas prováveis esperadas no desfecho das ações em curso, conforme a seguir: 31/12/13 Provisão: Cíveis Trabalhistas (-) Depósitos judiciais Total 29 88 7.194 (637) 6.645 31/12/12 447 6.821 (631) 6.637 Morada Participações Ltda. A movimentação das provisões no exercício findo em 31 de dezembro de 2013 é como segue: Cíveis Saldos em 31 de dezembro de 2011 Reversão de provisão Pagamentos Depósitos judiciais Saldos em 31 de dezembro de 2012 Constituição de provisão Pagamentos Depósitos judiciais Saldos em 31 de dezembro de 2013 Trabalhistas 1.103 (462) (195) 446 133 (492) 87 7.159 (824) (121) (23) 6.191 805 (432) (6) 6.558 Total 8.262 (1.286) (316) (23) 6.637 938 (924) (6) 6.645 As contingências trabalhistas consistem, principalmente, em reclamações por equiparação trabalhista ajuizadas por ex-funcionários e terceiros. A Companhia e suas controladas possuem processos de natureza trabalhista e cível, em andamento, cuja natureza decorre, substancialmente, de questionamentos de horas extras cuja probabilidade de perda, com base na avaliação dos consultores jurídicos, é possível, no valor aproximado de R$1.306 e R$854 (R$1.004 e R$230 em 2012), não tendo sido constituída, dessa forma, provisão para riscos em conformidade com as regras contábeis vigentes. A estimativa de desembolsos relacionados às provisões para riscos, com base na opinião dos seus assessores jurídicos está demonstrada a seguir: 31/12/13 2014 2015 2016 e demais Total 766 235 5.644 6.645 14. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL - CONSOLIDADO a) Correntes A reconciliação da despesa de imposto de renda e contribuição social correntes pela alíquota nominal e pela alíquota efetiva é demonstrada a seguir: Consolidado 31/12/13 31/12/12 Lucro antes do imposto de renda e da contribuição social Despesa de imposto de renda e contribuição social à taxa nominal (34%) Ajustes para demonstração da taxa efetiva: Adições permanentes ao lucro tributável, líquidas Resultados positivos tributados pelo lucro presumido Outras indedutíveis Despesa de imposto de renda e contribuição social no resultado do exercício Composto por: Imposto corrente Imposto diferido 11.685 (3.973) 3.000 (1.020) (159) 158 59 (3.915) 1.334 53 42 409 (1.579) (2.336) (265) 674 30 Morada Participações Ltda. b) Diferidos Em 31 de dezembro de 2013 e 2012, a Companhia e suas controladas apresentam imposto de renda e contribuição social diferidos para refletir os efeitos fiscais futuros sobre prejuízos fiscais, base negativa de contribuição social e diferenças temporárias existentes entre a base fiscal de ativos e passivos e o seu respectivo valor contábil, calculados à alíquota fiscal combinada de 34%, conforme a seguir: 31/12/13 31/12/12 Ativo: Diferenças temporárias: Provisão para contingências Outros Base negativa de contribuição social e prejuízo fiscal Total de impostos e contribuições sociais diferidos ativos 2.476 838 9.071 12.385 2.471 677 9.739 12.887 Passivo: Diferenças temporárias: Diferença decorrente do uso de diferentes taxas de depreciação para fins contábeis e fiscais Diferença relativa ao custo atribuído na transição para os CPC Total de impostos e contribuições sociais diferidos passivos (22.809) (1.978) (24.787) (20.774) (2.179) (22.953) Total de impostos e contribuições sociais diferidos (12.402) (10.066) Os saldos de ativos e passivos diferidos por controlada estão demonstrados a seguir: 31/12/13 31/12/12 Total de impostos e contribuições sociais diferidos ativos: Morada Let´s Total 8.188 4.197 12.385 8.037 4.850 12.887 Total de impostos e contribuições sociais diferidos passivos: Morada Let´s Total (15.223) (9.564) (24.787) (14.768) (8.185) (22.953) Total de impostos e contribuições sociais diferidos (12.402) (10.066) As controladas contabilizaram os créditos tributários sobre saldo de prejuízo fiscal, base negativa de contribuição social e diferenças temporárias, com base na perspectiva de que estes impostos serão realizados nos próximos 10 anos tendo em vista a estimativa de resultados. O prejuízo fiscal e a base negativa de contribuição social não possuem prazo prescricional e sua compensação está limitada a 30% do lucro tributável anual. As estimativas de recuperação dos créditos tributários foram baseadas nas projeções dos lucros tributáveis, levando em consideração diversas premissas financeiras e de negócios consideradas no encerramento do exercício findo em 31 de dezembro de 2013. Essas estimativas estão sujeitas a não se concretizarem no futuro, tendo em vista as incertezas inerentes às previsões e estão demonstradas como segue: 31 Morada Participações Ltda. 31/12/13 2014 2015 2016 2017 2018 e demais c) 905 1.461 1.964 2.890 5.165 12.385 Regime Tributário de Transição - RTT Em novembro de 2013 foi editada a Medida Provisória - MP 627 introduzindo modificações nas regras tributárias e eliminando o Regime de Tributação Transitória RTT. A Companhia, apoiada por seus assessores, analisou os dispositivos desta MP e os impactos que poderiam gerar sobre as demonstrações financeiras para o exercício findo em 31 de dezembro de 2013, concluindo que não há efeitos significativos a serem registrados em 31 de dezembro de 2013. Até a conclusão das demonstrações financeiras de 31 de dezembro de 2013, a Administração da Companhia e de suas controladas não havia decidido sobre a adoção antecipada desta MP, para o exercício de 2014. 15. PATRIMÔNIO LÍQUIDO a) Capital social Em 31 de dezembro de 2013 e 2012, o capital social está totalmente integralizado e representado por 10.433.048 quotas de R$1,00 cada, distribuídas da seguinte forma: Quotistas SJGR Participações Ltda. RMINVEST Participações Ltda. BEC Participações Ltda. MTMH Participações Ltda. b) Quantidade de quotas 2.608.262 2.608.262 2.608.262 2.608.262 Lucros a distribuir Em 2013, a Companhia realizou 12 distribuições de lucros, totalizando R$5.994 (R$4.874 em 2012). Em Reunião dos sócios quotistas realizada no dia 30 de setembro de 2013, foi definido que o saldo da conta de lucros a pagar em 31 de dezembro de 2012 no montante de R$1.299, seria revertido à conta de Reserva de lucros no Patrimônio líquido. Nesta mesma reunião, foi deliberada a distribuição de lucros no montante de R$3.508, referente aos lucros auferidos em exercícios anteriores, debitada na conta de Reserva de lucros. Adicionalmente, em 31 de dezembro de 2013, através de Reunião dos sócios quotistas foi deliberada nova distribuição de lucros no montante de R$2.486, também referente aos lucros auferidos em exercícios anteriores e debitada na conta de Reserva de lucros. 32 Morada Participações Ltda. Em 20 de março de 2014, através de Reunião da Reunião dos sócios quotistas, foi aprovada a distribuição de lucros no valor de R$1.704. A Companhia destinou o saldo remanescente de Lucros acumulados para rubrica Reserva de lucros. A destinação da reserva de lucros será deliberada pelos sócios quotistas. c) Ajuste de avaliação patrimonial A Companhia reconheceu de forma reflexa o custo atribuído de suas controladas na data de transição para os novos CPC, 1º de janeiro de 2009, resultando no registro de um ajuste de avaliação patrimonial, líquida dos efeitos tributários. A realização da reserva por depreciação, venda ou perecimento dos bens é reconhecida mediante sua transferência da conta de ajuste de avaliação patrimonial para a conta de lucros ou prejuízos acumulados. 16. TRANSAÇÕES COM PARTES RELACIONADAS Remuneração aos Administradores As despesas com remuneração dos principais executivos e administradores da Companhia e suas controladas referem-se a benefícios de curto prazo, os quais incluem remuneração fixa (salários e honorários da Administração, férias, 13º salário e previdência privada), encargos sociais (contribuições para a seguridade social - INSS, FGTS e outros) e remunerações variáveis como participação nos resultados e bônus. O montante referente à remuneração aos administradores a título de benefícios de curto prazo foi de R$1.273 em 31 de dezembro de 2013 (R$1.351 em 31 de dezembro de 2012). 17. INSTRUMENTOS FINANCEIROS Gerenciamento de Riscos A Companhia e suas controladas dispõe de políticas de gestão de riscos financeiros que definem as metodologias e instrumentos a serem aplicados para o permanente controle dos principais riscos aos quais as controladas estão expostas, que são: (i) a volatilidade das taxas de juros dos passivos financeiros e (ii) a taxa de câmbio dos passivos financeiros. Tal política visa à manutenção do equilíbrio econômico-financeiro das controladas, através da implementação de hedge para passivos. Os procedimentos e instrumentos utilizados para tal são todos aprovados pelo Conselho de Administração. As operações de hedge para mitigação dos riscos financeiros são aplicáveis apenas para passivos financeiros captados em dólares norte-americanos. As controladas utilizam swap de fluxos de caixas para os volumes e prazos definidos nos contratos financeiros passivos. Instrumentos de Gestão de Riscos a. Risco cambial O risco cambial ao qual Companhia e suas controladas estão expostas é a desvalorização do real frente ao dólar, pois, existem alguns contratos de empréstimo em dólares norte-americanos e, em caso de uma desvalorização do real frente ao dólar pode haver aumento expressivo dos valores a pagar em reais. Os mecanismos de hedge visam garantir um custo médio de captação pré-definido, independentemente das oscilações do câmbio. As operações de hedge contratadas utilizam taxas pré-fixadas e/ou indexadas em CDI (Certificado de Depósitos Interbancários). 33 Morada Participações Ltda. b. Risco de taxas de juros Os custos do endividamento são vinculados a taxas fixas e variáveis e desta forma a Companhia e suas controladas estão expostas à volatilidade das taxas de juros TJLP e CDI. A Companhia e suas controladas possuem indicadores de custo de captação, que norteiam as decisões de captação no que tange à definição dos custos. Esses indicadores são acompanhados mensalmente, com o objetivo de verificar o custo médio total do endividamento. Atualmente a Companhia e suas controladas não possuem nenhum instrumento de hedge para taxas de juros. c. Risco de liquidez A Companhia e suas controladas possuem acompanhamentos e projeções de fluxo de caixa, com o objetivo de monitorar e atender a todas as exigências de liquidez determinadas pela Administração. Todo excedente de caixa é depositado em contas correntes que rendem juros diariamente e/ou aplicações financeiras de liquidez imediata em bancos de primeira linha e indexadas aos Certificados de Depósito Interbancário - CDI. A seguir, estão as maturidades contratuais de ativos e passivos financeiros, incluindo pagamentos de juros estimados e excluindo o impacto de acordos de negociação de moedas pela posição líquida: Valor contábil 6 meses ou menos 31/12/13 6 - 12 meses 113.061 5.858 22.709 141.628 113.061 3.011 22.611 138.683 245 16 261 3.226 82 3.308 - 11.386 192.522 101.559 305.467 11.386 90.399 101.785 56.327 56.327 52.970 31.624 84.594 20.133 106.443 126.576 (163.839) 36.898 Consolidado Ativos: Caixa e equivalentes de caixa Aplicações financeiras Contas a receber Passivos: Fornecedores Empréstimos e financiamentos Debênture a pagar Exposição líquida 1-2 anos 2-5 anos - (56.066) (81.286) (126.576) As contas a receber e fornecedores não contemplam juros a serem atualizados na data dos respectivos vencimentos, já as parcelas de empréstimos e financiamentos estão apresentadas com as respectivas atualizações monetários futuras. d. Risco de mercado As atividades operacionais da Companhia e suas controladas não apresentam riscos de mercado decorrente de oscilações de preços, taxas de juros, taxas de câmbio ou outras variáveis similares. 34 Morada Participações Ltda. Instrumentos derivativos As controladas operam com diversos instrumentos financeiros, sendo eles: contas a receber de clientes, fornecedores, empréstimos e financiamentos e instrumentos financeiros derivativos. Durante o exercício findo em 31 de dezembro de 2013, não foi realizada nenhuma reclassificação de instrumentos financeiros. Consolidado 31/12/13 31/12/12 Instrumentos financeiros designados pelo valor justo por meio do resultado: Caixa e equivalentes de caixa Aplicações financeiras 113.061 5.858 3.820 - 22.709 1.432 25.668 1.002 11.386 192.522 647 15.462 195.474 117 Empréstimos e recebíveis: Contas a receber de clientes Outras ativos Passivos mantidos pelo custo amortizado: Fornecedores Empréstimos e financiamentos Instrumentos financeiros derivativos Hierarquia de valor justo Para os valores justos reconhecidos no balanço, o pronunciamento técnico CPC 40 Instrumentos Financeiros Evidenciação requer a divulgação para cada classe de instrumentos financeiros e derivativos conforme definido a seguir: • Nível 1: quotas de fundos de investimentos e posições de liquidações da contraparte, nos casos da avaliação dos saldos de caixa, equivalentes de caixa e aplicações financeiras. • Nível 2: valor justo obtido pela aplicação de metodologia de cálculo, que utilize dados e premissas observáveis em mercado ativo. • Nível 3: valor justo obtido pela aplicação de metodologia de cálculo que utilize dados e premissas geradas internamente na Companhia. Em 31 de dezembro de 2013, a Companhia e suas controladas mantinham os instrumentos financeiros mensurados de acordo com o Nível 1. Derivativos Em 31 de dezembro de 2013 os saldos de ativos e passivos relacionados às transações envolvendo instrumentos financeiros derivativos das controladas Let´s e Morada montam em R$120 e estão classificados no passivo circulante. O saldo do swap de fluxo de caixa se refere ao resultado positivo das operações de hedge de fluxo de caixa (para câmbio) de operações de “Law 4131”, conforme listado abaixo. 35 Morada Participações Ltda. Em 31 de dezembro de 2013 foram apurados os valores justos das operações relacionadas a instrumentos de derivativos, conforme segue: a. Swap de fluxo de caixa As contrapartes dos swaps de fluxo de caixa são os bancos HSBC Bank Brasil S.A. Banco Múltiplo e Banco Citibank S.A. e, os contratos são destinados a hedge de operações de Law 4131 que tem custos atrelados a spread e a variação cambial. Descrição Taxa pós: Citibank S.A. HSBC Bank Brasil S.A. Total Efeito líquido no resultado do exercício - despesa financeira Data de início dos contratos Data de vencimento 23/11/2011 19/02/2013 21/10/2015 9/02/2015 Valor de referência (nocional) 7.942 3.670 11.612 Valor justo (“fair value”) 7.548 3.923 11.471 Efeito acumulado Valor a receber (pagar) (394) (253) (647) (647) O valor justo das operações de swap de fluxo de caixa é apurado pelo método de desconto de fluxo de caixa futuro, utilizando-se dados oficiais divulgados pelo Banco Central do Brasil e BM&F Bovespa, tais como Ptax 800 e as curvas de juros DI e DDI. Exposição a riscos de crédito É o risco de prejuízo financeiro da Companhia e suas controladas caso um cliente falhe em cumprir com suas obrigações contratuais, que surgem principalmente dos recebíveis da Companhia de clientes. Para a gestão do risco de crédito em relação a clientes, a Companhia adota como prática a análise das situações financeira e patrimonial de seus clientes, assim como a definição de limites de crédito e acompanhamento permanente da carteira em aberto. De forma geral, o direcionamento dos negócios é tratado em reuniões para tomadas de decisões, acompanhamento dos resultados e adequações das estratégias estabelecidas, visando manter os resultados esperados. Aplicações financeiras As aplicações financeiras realizadas pela Companhia atendem ao escopo principal da gestão de risco de crédito no que se refere à reputação das instituições financeiras com as quais a Companhia opera e estão indexadas em Certificados de Depósito Interbancário - CDI. São operações de alta liquidez, incluindo aquelas que se encontram vinculadas como garantia de outras operações financeiras. Risco de taxas de câmbio Os saldos de ativos e passivos expostos à moeda estrangeira, em 31 de dezembro de 2013 e 31 de dezembro de 2012, compreendem unicamente operações em dólares norte-americanos e estão assim apresentados: 36 Morada Participações Ltda. 31/12/13 USD R$ Equivalente Passivos: Passivo circulante: Empréstimos e financiamentos Passivo não circulante: Empréstimos e financiamentos Total dos Passivos 31/12/12 USD R$ Equivalente 8.778 3.747 3.151 1.541 2.834 11.612 1.210 4.957 6.923 10.074 3.388 4.929 Os passivos foram atualizados e registrados no balanço patrimonial de 31 de dezembro de 2013 com a taxa de câmbio apurada pelo Banco Central do Brasil, sendo utilizada a taxa de R$2,34. Análise de sensibilidade a) Análise de sensibilidade - cambial Com base nos saldos dos instrumentos de proteção e dos objetos protegidos em 31 de dezembro de 2013, foram substituídas as taxas de câmbio e outros indexadores, quando aplicável, e calculadas as variações entre o novo saldo em reais (R$) e o saldo em reais (R$) em 31 de dezembro de 2012 em cada um dos cenários. A tabela seguinte demonstra os eventuais impactos no resultado na hipótese dos respectivos cenários apresentados: Consolidado Alta Operações Provável Instrumentos financeiros Empréstimos e Financiamentos 1.402 11.612 25% 50% 4.449 14.515 Baixa 25% 50% 7.496 (2.559) 17.418 8.709 (4.690) 5.806 As informações utilizadas para a apuração da análise de sensibilidade apresentada anteriormente foram obtidas de fontes externas de mercado, como Bloomberg e BM&F Bovespa. b) Análise de sensibilidade de variações na taxa de juros: Consolidado Alta Operações Instrumentos financeiros Empréstimos e financiamentos Provável 1.883 294.080 Baixa 25% 50% 25% 50% 1.859 298.414 1.834 302.748 1.908 289.746 1.934 285.412 Os rendimentos oriundos das aplicações financeiras, bem como as despesas financeiras provenientes dos financiamentos da Companhia, são afetados pelas variações nas taxas de juros CDI. 37 Morada Participações Ltda. 18. RECEITA OPERACIONAL LÍQUIDA DE PRESTAÇÃO DE SERVIÇOS E DE VENDA DE ATIVOS UTILIZADOS NA PRESTAÇÃO DE SERVIÇOS E OUTROS PRODUTOS Receita operacional bruta: Serviços de transporte Locação de veículos Arrendamento rural Venda de gado Vendas de veículos Impostos e deduções da receita operacional bruta Receita operacional líquida 31/12/13 31/12/12 133.511 90.377 929 51.202 276.019 (20.688) 255.331 145.878 81.184 539 3.564 46.238 277.403 (19.804) 257.599 19. CUSTOS E DESPESAS POR NATUREZA - CONSOLIDADO A Companhia e suas controladas optaram por apresentar a demonstração do resultado consolidado por função e apresenta, a seguir, o detalhamento por natureza. Consolidado 31/12/13 31/12/12 Combustíveis, óleos lubrificantes, pneus Gastos com pessoal Serviços de terceiros Marketing Viagens/estadas/refeições Depreciação e amortização Manutenção Custo de baixa de imobilizado Outros Classificadas como: Custos dos serviços prestados e dos produtos vendidos Despesas com vendas Despesas gerais e administrativas 28.392 39.288 40.901 301 605 28.846 17.261 56.623 9.178 221.365 30.110 39.075 49.735 452 537 21.505 22.998 51.180 14.627 230.219 199.501 2.098 19.766 221.365 209.338 2.363 18.518 230.219 31/12/13 31/12/12 1.927 (229) 1.698 (44) 726 682 20. OUTRAS RECEITAS OPERACIONAIS LÍQUIDAS Créditos de PIS/COFINS Outras receitas 38 Morada Participações Ltda. 21. RESULTADO FINANCEIRO - CONSOLIDADO 31/12/13 31/12/12 Despesas de juros e variações monetárias de empréstimos/financiamentos Despesas com instrumentos financeiros Outras despesas financeiras Despesas financeiras (23.225) (1.532) (1.973) (26.730) Receitas de juros Receitas com instrumentos financeiros Outras receitas financeiras Receitas financeiras (24.594) (1.101) (25.695) 830 1.548 373 2.751 Resultado financeiro 453 180 633 (23.979) (25.062) 22. TRANSAÇÕES NÃO ENVOLVENDO CAIXA Informações suplementares Transferências de veículos para venda do Ativo imobilizado para Ativos disponíveis para venda 31/12/13 31/12/12 35.269 64.881 23. COBERTURA DE SEGUROS A Controladora e suas controladas mantém seguros, cuja cobertura contratada é considerada suficiente pela Administração para cobrir eventuais riscos sobre seus ativos e/ou responsabilidades. As coberturas de seguros são resumidas como segue: Modalidade Riscos cobertos Seguro patrimonial Responsabilidade civil Seguro de cargas Perdas e danos nos imóveis Danos materiais, corporais, morais, acidentes pessoas Danos ambientais, indenizações, responsabilidade civil e outros Limites de indenização Vencimento apólice 2.540 9.105 1.550 Jun/14 Nov/14 Jul/14 24. COMPROMISSOS Contratos de arrendamento mercantil financeiro Conforme mencionado na nota explicativa n° 9, a controlada Let’s possui 422 contratos de arrendamento mercantil financeiro de veículos em 31 de dezembro de 2013 cujo valor contábil líquido do imobilizado em 31 de dezembro de 2013, é de R$111.304. Esses itens na modalidade de arrendamento mercantil financeiro são garantidos pelos próprios objetos dos contratos. Pagamentos mínimos - Consolidado Em até um ano Entre dois e cinco anos Menos: resultado financeiro não incorrido Valor presente dos pagamentos mínimos 39 31/12/13 72.299 22.390 94.689 (8.325) 86.364 Morada Participações Ltda. Adicionalmente, não houve nos exercícios apresentados, pagamentos contingentes reconhecidos como despesas durante os exercícios, bem como subarrendamentos mercantis realizados. 25. APROVAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS A autorização para a conclusão destas demonstrações financeiras ocorreu na reunião de Sócios Quotistas realizada em 20 de março de 2014. 40