Sifco S.A.

Demonstrações Financeiras acompanhadas

do Relatório dos Auditores Independentes

Em 31 de dezembro de 2014 e de 2013

Índice

Página

Relatório dos auditores independentes

3

Demonstrações financeiras

6

Notas explicativas dos Administradores às demonstrações financeiras para

os exercícios findos em 31 de dezembro de 2014 e de 2013

12

3

Relatório dos auditores independentes

Grant Thornton Auditores Independentes

Av. Paulista, 37 - 1° andar

Edifício Parque Cultural Paulista | Bela Vista

São Paulo | SP | Brasil

Aos:

Administradores da

Sifco S.A.

Jundiaí – SP

T +55 11 3886.5100

www.grantthornton.com.br

Examinamos as demonstrações financeiras individuais e consolidadas da Sifco S.A., identificadas

como Controladora e Consolidado, respectivamente, que compreendem o balanço patrimonial em

31 de dezembro de 2014 e as respectivas demonstrações do resultado, do resultado abrangente, das

mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim

como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação das

demonstrações financeiras individuais de acordo com as práticas contábeis adotadas no Brasil e das

demonstrações financeiras consolidadas de acordo com as normas internacionais de relatório

financeiro (IFRS), emitidas pelo International Accounting Standards Board - IASB, e de acordo com as

práticas contábeis adotadas no Brasil, assim como pelos controles internos que ela determinou

como necessários para permitir a elaboração dessas demonstrações financeiras livres de distorção

relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base

em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas

normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e

executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres

de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a

respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos

selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção

relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa

avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e

adequada apresentação das demonstrações financeiras da Companhia para planejar os

procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar

uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas

contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações

financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa

opinião com ressalva.

4

Base para opinião com ressalva sobre as demonstrações financeiras

1. Não obtivemos confirmação de saldos para 15 das 22 instituições financeiras com as quais

a Companhia mantinha relacionamento, cujo saldo contábil em 31 de dezembro de 2014

totalizava R$4.201. Não foi possível aplicarmos exames alternativos de auditoria que nos

permitisse validar os saldos registrados ou identificar ativos não registrados. Dessa forma

não estamos em condições de opinar sobre a razoabilidade dos saldos existentes naquela

data.

2. Conforme descrito na nota explicativa 18, durante os anos anteriores, a Companhia,

baseada na posição de seus assessores jurídicos, reconheceu receitas decorrentes de

créditos fiscais, na controladora e no consolidado, que ainda não foram homologados

pelas autoridades fiscais ou que estão sendo reclamados em processos judiciais, os quais

foram apresentados no passivo não circulante reduzindo o saldo de obrigações fiscais e

trabalhistas. Esses créditos fiscais caracterizam-se como ganhos contingentes, uma vez que

sua realização depende de eventos futuros, e, portanto, não podem ser reconhecidos no

resultado do exercício de acordo com o CPC 25 Provisões, Passivos Contingentes e Ativos

Contingentes. Consequentemente, em 31 de dezembro de 2014, os saldos de obrigações

fiscais e trabalhistas, do passivo não circulante e de prejuízos acumulados estão diminuídos

e do patrimônio líquido, aumentado, em R$ 54.734 na controladora e R$ 74.788 no

consolidado.

3. Conforme descrito na nota explicativa 23, a Companhia possui saldo com parte

relacionadas no montante de R$ 243.983 na controladora e R$ 133.577 no consolidado,

para o qual não há perspectiva de recebimento para todo o montante devido a situação

financeira do grupo e empresas relacionada como um todo. Devido aos pontos citados e

levando-se em consideração que parte do montante acima já possui reflexo na sociedade

através da provisão para passivo a descoberto, entendemos que o ativo encontrasse

superavaliado em R$ 170.048 na controladora e em R$ 111.928 no consolidado.

4. Conforme descrito na nota 18 d, a Companhia optou em 2012 pelo parcelamento de

débitos de ICMS, através do Programa Especial de Parcelamento – PEP, para pagamento

em 120 parcelas. Foram pagas 8 parcelas até o vencimento de janeiro de 2014, a partir

desta data não houve mais pagamentos, desta forma, a Companhia perdeu os benefícios

do programa e, portanto, deveria ter ajustado este débito com o ICMS com base nos

critérios originais, oque implicaria em um acréscimo ao passivo circulante e redução do

resultado e patrimônio liquido no valor de R$ 36.276 na controladora e R$ 41.717 no

consolidado. Além disso, a perda dos benefícios do parcelamento implica em considerar a

divida como vencida, por isso o valor de R$ 54.273 na controladora e R$ 60.487 no

consolidado, que constam no passivo não circulante, deveriam ser acrescidos ao passivo

circulante.

5. Conforme descrito na nota 18 b, A Companhia optou em 2009 pelo parcelamento de

débitos federais, através do REFIS instituído pela Lei nº 11.941, em 180 parcelas. Foram

pagas 49 até o vencimento de janeiro de 2014, a partir desta data não houve mais

pagamentos, desta forma, a Companhia perdeu os benefícios do programa e, portanto,

deveria ter ajustado este débito com a Receita Federal do Brasil com base nos critérios

originais, o que implicaria em um acréscimo ao passivo circulante e redução do resultado e

patrimônio liquido no valor de R$ 161.784 no individual e consolidado. Além disso, a

perda dos benefícios do parcelamento implica em considerar a divida como vencida, por

isso o valor de R$ 129.355, que consta no passivo não circulante, deveria ser acrescido ao

passivo circulante.

5

Opinião sobre as demonstrações financeiras

Em nossa opinião, exceto pelos possíveis efeitos, se houver, referente ao assunto mencionados no

item 1 do parágrafo Base para opinião com ressalva e pelos efeitos mencionados nos itens de 2 a 5

acima, as demonstrações financeiras individuais e consolidadas acima referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira individual e

consolidada da Sifco S.A., em 31 de dezembro de 2014, o desempenho individual e consolidado

de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as

práticas contábeis adotadas no Brasil e com as normas internacionais de relatório financeiro (IFRS)

emitidas pelo International Accounting Standards Board - IASB.

Ênfases

Continuidade

A Companhia tem apurado prejuízos significativos com impactos diretos no seu capital de giro e

aumento dos índices de endividamento e, embora esteja atuando fortemente em melhorias de

processos produtivos e adequação do seu parque industrial, focando na otimização de

equipamentos e pessoal, além da implementação de medidas voltadas para melhorar a sua

administração financeira, como mencionado na nota explicativa nº 1, esses esforços não foram

suficientes para promover a reversão do quadro de dificuldades existentes, o que levou a

Companhia a ingressar com pedido de Recuperação Judicial em 22 de abril de 2014, conforme

descrito naquela nota explicativa.

Dessa forma, a continuidade normal das suas atividades operacionais dependerá da aprovação do

futuro Plano de Recuperação e homologação do mesmo, bem como do sucesso na implementação

das propostas que vierem a ser apresentadas no referido Plano. Apesar do nível de incerteza

existente, as demonstrações contábeis foram preparadas no pressuposto da continuidade normal

das atividades da Companhia e não refletem qualquer ajuste em relação a esta situação. Nossa

opinião não está ressalvada por este assunto.

Outros assuntos

Auditoria dos valores comparativos do ano anterior

O exame das demonstrações financeiras do exercício findo em 31 de dezembro de 2013 foi

conduzido sob a responsabilidade de outros auditores independentes, que emitiram relatório de

auditoria com as mesmas modificações descritas nos dois primeiros tópicos do parágrafo Base para

opinião com ressalva sobre as demonstrações financeiras, acima, com data de 24 de abril de 2014.

São Paulo, 11 de março de 2015.

Clóvis Ailton Madeira

CTCRC Nº SP-106895/O-S SP

Grant Thornton Auditores Independentes

CRC 2SP-025.583/O-1

6

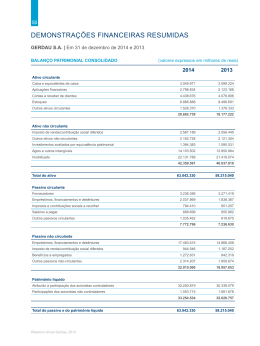

Sifco S.A.

Balanços patrimoniais para os exercícios findos em

31 de dezembro de 2014 e de 2013

(Em Milhares de reais)

ATIVO

Consolidado

2014

Controladora

2013

2014

2013

Ativo Circulante

Caixa e Equivalentes de Caixa (Nota 4)

27.625

66.374

5.754

5.782

Outras aplicações financeiras (Nota 5)

69.277

23.757

13.098

11.127

Contas a receber de clientes (Nota 6)

50.314

86.463

17.680

48.533

Estoques (Nota 7)

50.604

92.036

26.087

55.051

Impostos a recuperar (Nota 8)

40.872

25.812

10.832

9.426

Adiantamento a fornecedores (Nota 9)

9.969

10.131

5.449

7.130

Despesas pagas antecipadamente

1.058

1.097

649

758

Dividendos a receber

Outros ativos (Nota 12)

Total do Ativo Circulante

-

-

5

1.993

19.718

13.346

6.497

5.458

269.437

319.016

86.051

145.258

127

Ativo Não Circulante

Outras aplicações financeiras (Nota 5)

167

167

127

Estoques (Nota 7)

3.664

4.055

-

-

Instrumentos financeiros derivativos

3.569

1.665

3.569

1.665

Impostos a recuperar (Nota 8)

16.061

28.623

3.243

4.079

Partes relacionadas (Nota 23)

133.577

129.592

243.983

232.457

Ativo fiscal diferido (Nota 10)

44.337

43.618

44.337

43.618

284

-

-

-

196.235

134.497

186.148

127.979

397.894

342.217

481.407

409.925

307.947

Valores a receber (Nota 11)

Outros ativos (Nota 12)

Investimentos (Nota 13)

-

-

273.468

Propriedade para Investimento (Nota 14)

-

3.000

-

3.000

545.100

536.160

186.545

192.871

7.214

9.448

5.601

7.609

950.208

890.825

947.021

921.352

1.219.645

1.209.841

1.033.072

1.066.610

Imobilizado (Nota 15)

Intangível

Total do Ativo Não Circulante

Total do Ativo

As notas explicativas anexas são parte integrante das demonstrações financeiras.

7

Sifco S.A.

Balanços patrimoniais para os exercícios findos em

31 de dezembro de 2014 e de 2013

(Em Milhares de Reais)

PASSIVO E PATRIMÔNIO LÍQUIDO

Consolidado

2014

Controladora

2013

2014

2013

Passivo Circulante

Empréstimos e financiamentos (Nota 16)

36.548

233.705

28.673

201.700

Fornecedores (Nota 17)

18.157

91.952

19.743

79.096

Provisão de instrumentos derivativos

-

46

-

-

Cédula de crédito imobiliário (Nota 24)

-

16.339

-

-

22.208

28.397

13.632

21.254

310.000

199.562

255.462

176.491

2.746

1.668

710

1.212

2

2

-

-

Receita diferida (Nota 22)

14.543

14.543

14.543

14.543

Outros passivos (Nota 25)

24.102

4.597

61.721

51.690

428.306

590.811

394.484

545.986

Salários e provisão para férias

Obrigações fiscais e trabalhistas (Nota 18)

Adiantamento de clientes (Nota 19)

Dividendos a pagar

Total do Passivo Circulante

Passivo Não Circulante

Empréstimos e financiamentos (Nota 16)

520.359

222.013

486.820

220.468

Fornecedores (Nota 17)

96.624

-

56.203

-

Cédula de crédito imobiliário (Nota 24)

28.190

8.390

-

-

524.670

483.791

386.644

378.644

Provisões (Nota 21)

18.907

7.604

11.401

1.849

Partes relacionadas (Nota 23)

21.697

-

33.745

34.392

Impostos diferidos (Nota 10)

14.745

12.102

-

-

Receita diferida (Nota 22)

72.715

87.258

72.715

87.258

Outros passivos (Nota 25)

21.735

5.903

20.415

6.044

-

-

98.948

-

1.319.642

827.061

1.166.891

728.655

Obrigações fiscais e trabalhistas (Nota 18)

Provisão para passivo a descoberto (Nota 13)

Total do Passivo não Circulante

Patrimônio Líquido (Passivo a descoberto)

Capital social

108.850

108.850

108.850

108.850

Ações em tesouraria

( 36.360)

( 36.360)

( 36.360)

( 36.360)

Reserva para retenção de lucros

Reserva de reavaliação

199

199

199

199

21.347

22.989

21.347

22.989

Ajustes de avaliação patrimonial

18.440

20.029

18.440

20.029

Ajuste acumulado de conversão

26.753

11.614

26.753

11.614

Prejuízos acumulados

( 667.532)

( 335.352)

( 667.532)

( 335.352)

Total do Patrimônio Líquido (Passivo a Descoberto) (Nota

26)

( 528.303)

( 208.031)

( 528.303)

( 208.031)

Total do Passivo e Patrimônio Líquido

1.219.645

1.209.841

1.033.072

1.066.610

As notas explicativas anexas são parte integrante das demonstrações financeiras.

8

Sifco S.A.

Demonstrações dos resultados para os exercícios findos em

31 de dezembro de 2014 e 2013

(Em Milhares de Reais)

Consolidado

2014

Receita (Nota 27)

Custo dos produtos e serviços vendidos

Lucro Bruto

Controladora

2013

2014

2013

643.401

823.946

432.550

584.224

( 620.333)

( 694.885)

( 379.538)

( 468.214)

23.068

129.061

53.012

116.010

Despesas comerciais

Despesas administrativas

Outras receitas (despesas) operacionais (Nota 28)

( 18.219)

( 64.898)

( 108.710)

( 18.518)

( 81.118)

( 243.874)

( 8.324)

( 44.251)

( 66.682)

( 6.602)

( 49.695)

( 265.977)

Resultado antes das receitas (despesas) financeiras líquidas e

impostos

( 168.759)

( 214.449)

( 66.245)

( 206.264)

Despesas financeiras (Nota 29)

Receitas financeiras (Nota 29)

Variação cambial

(Perdas) Ganhos com instrumentos derivativos

( 155.086)

21.713

( 37.318)

1.084

( 203.154)

69.159

( 29.497)

603

( 120.398)

20.628

( 35.856)

1.038

( 165.597)

74.190

( 28.453)

646

Despesas financeiras líquidas

( 169.607)

( 162.889)

( 134.588)

( 119.214)

( 135.838)

( 56.551)

( 336.671)

( 382.029)

Resultado de equivalência patrimonial em controlada (Nota 13)

Resultado antes dos impostos

-

-

( 338.366)

( 377.338)

Imposto corrente

Imposto diferido (Nota 10)

( 10)

2.965

( 6.042)

28.392

1.260

27.041

Imposto de renda e contribuição social

2.955

22.350

1.260

27.041

Prejuízo do Exercício

Prejuízo por ação

-

-

( 335.411)

( 354.988)

( 335.411)

( 354.988)

( 3,2298)

( 3,4183)

( 3,2298)

( 3,4183)

As notas explicativas anexas são parte integrante das demonstrações financeiras.

9

Sifco S.A.

Demonstrações dos resultados abrangentes para os exercícios findos em

31 de dezembro de 2014 e 2013

(Em Milhares de Reais)

Consolidado

2014

( 335.411)

Prejuízo do Exercício

Outros resultados abrangentes

-

Diferenças cambiais de conversão de operações no exterior

Total de resultados abrangentes

Controladora

2013

15.139

( 320.272)

2014

( 354.988)

8.980

( 346.008)

As notas explicativas anexas são parte integrante das demonstrações financeiras.

2013

( 335.411)

15.139

( 320.272)

( 354.988)

8.980

( 346.008)

10

Sifco S.A.

Demonstrações das mutações no patrimônio líquido

para os exercícios findos em 31 de dezembro de 2014 e de 2013

(Em Milhares de Reais)

Nota

Saldo em 1º de janeiro de 2013

Prejuízo do exercício

Outros resultados abrangentes

Diferenças cambiais de conversão de operações no exterior

26

Outros resultados abrangentes

Diferenças cambiais de conversão de operações no exterior

-

-

-

13

-

-

-

-

-

-

-

13

Total de resultados abrangentes

Destinações

Realização da reserva de reavaliação e de ajuste a avaliação

patrimonial nos ativos imobilizados

Saldo em 31 de dezembro de 2014

Ações em

tesouraria

3.250

Saldo em 31 de dezembro de 2013

Prejuízo do exercício

Reserva

legal

108.850

Total de resultados abrangentes

Destinações

Reversão de reserva legal e da reserva de retenção de lucros

Realização da reserva de reavaliação e de ajuste a avaliação

patrimonial nos ativos imobilizados

Capital

social

-

( 3.250)

-

Reservas para

retenção de lucros

( 36.360)

-

-

-

Ajustes de

avaliação

patrimonial Própria

Reserva de

reavaliação - de

controladas

Ajustes de

avaliação

patrimonial - de

controladas

Ajuste acumulado

de conversão

Lucros (prejuízos)

acumulados

Total do

patrimônio líquido

71.561

13.000

16.638

10.626

14.812

2.634

( 67.034)

137.977

-

-

-

-

-

-

-

( 354.988)

( 354.988)

-

-

-

-

-

-

8.980

8.980

( 354.988)

8.980

( 346.008)

-

108.850

Reserva de

reavaliação Própria

( 36.360)

-

( 71.362)

-

-

-

( 1.981)

( 4.668)

( 1.139)

( 4.270)

199

11.019

11.970

9.487

10.542

11.614

( 335.352)

( 208.031)

-

-

-

-

-

-

( 335.411)

( 335.411)

-

-

-

74.612

-

-

12.058

-

-

-

-

-

-

-

-

-

15.139

-

15.139

-

-

-

-

-

-

-

-

15.139

( 335.411)

( 320.272)

-

108.850

-

-

-

( 36.360)

-

199

( 1.497)

9.522

As notas explicativas anexas são parte integrante das demonstrações financeiras.

( 145)

11.825

( 948)

( 641)

-

3.231

8.539

9.901

26.753

( 667.532)

-

( 528.303)

11

Sifco S.A.

Demonstrações dos fluxos de caixa para os exercícios findos

em 31 de dezembro de 2014 e de 2013

(Em milhares de Reais)

Consolidado

2014

Controladora

2013

2013

2014

Fluxo de caixa das atividades operacionais

Resultado antes dos impostos

( 338.366)

( 377.338)

( 336.671)

( 382.029)

Ajustes para

Depreciação (Nota 15)

54.808

54.252

26.295

23.990

Amortização

2.545

2.696

2.053

2.033

Baixa de ativo imobilizado

2.072

33.720

1.550

1.944

Provisão para perdas em propriedades para investimentos (Nota 14)

3.000

-

3.000

-

-

56.551

Resultado na venda de investimento

Equivalência patrimonial (Nota 13)

-

( 6.173)

-

-

135.838

Aquisição de investimentos

10.205

-

10.205

-

Juros com empréstimos e financiamentos

24.818

62.853

23.973

59.385

Juros com FIDC e desconto de duplicatas

16.440

9.931

7.948

5.445

48

594

1

1.986

3.461

9.079

-

-

29.367

48.590

28.772

48.339

Juros com conta corrente a pagar

Juros com cédula de crédito imobiliário

Atualização de impostos parcelados

Atualização da provisão de impostos

Atualização de outros ativos (créditos Eletrobrás e precatórios)

Receitas financeiras com conta corrente a receber

Receitas financeiras com valores a receber

46.393

32.618

30.559

22.543

( 17.381)

( 32.467)

( 17.096)

( 32.467)

( 3)

( 8.572)

-

( 15.525)

-

( 17.134)

-

( 16.244)

Provisão para perdas de valores a receber

( 863)

258.949

( 98)

Reversão provisão para garantias

( 124)

-

( 124)

-

480

-

480

-

Variação cambial sobre empréstimos e outros investimentos financeiros

39.456

29.866

36.301

26.725

Resultado com instrumentos derivativos

( 1.084)

Perdas com CIAP

Amortização de ágio

5.341

Outros resultados abrangentes

15.139

Outros ajustes

421

( 103.827)

( 603)

( 107)

-

( 1.038)

245.972

( 648)

-

-

-

-

427

-

100.754

( 47.625)

48.000

44.354

38.253

30.853

( 3.519)

201

2.277

919

( 3.096)

44.644

2.002

28.964

( 13.908)

4.543

29.275

Variação nos ativos e passivos operacionais

Contas a receber de clientes

Adiantamentos a fornecedores

Estoques

Impostos a recuperar

Despesas pagas antecipadamente

Outros ativos

256

( 46.718)

Depósitos Judiciais

( 453)

Fornecedores

24.359

Adiantamento de clientes

( 737)

Receita Diferida

( 14.543)

( 620)

( 897)

4.347

16.121

695

( 14.542)

( 570)

378

109

( 470)

( 42.112)

( 3.150)

( 502)

( 14.543)

10.336

31.201

409

( 14.542)

Salários e provisão para férias

( 7.413)

7.601

( 7.622)

7.598

Obrigações fiscais e trabalhistas

46.681

48.278

27.640

43.341

Fundos de investimentos em direitos creditórios

-

( 12.100)

-

( 12.100)

Outros passivos

30.316

49.165

24.402

42.913

Provisões

11.083

( 3.058)

9.552

( 4.155)

( 25.276)

( 61.974)

Outros fluxos de caixa de atividades operacionais

Juros pagos com empréstimos

( 16.519)

Juros pagos com cédula de crédito imobiliário

-

( 3.211)

-

Imposto de renda e contribuição social pagos

217

( 6.040)

-

Fluxo de caixa decorrente das atividades operacionais

7.687

( 54.815)

-

196.326

( 10.204)

77.571

( 32.937)

( 57.484)

( 21.523)

( 23.786)

( 118)

( 142)

( 41)

( 51)

( 32.987)

Fluxo de caixa de atividades de investimento

Aquisição de imobilizado (Nota 15)

Aquisição de intangível

Investimentos em controladas (Nota 13)

Redução de capital em controladas (Nota 13)

Caixa adquirido da controlada Nic Net

-

-

( 7.970)

-

-

10.350

38

-

-

7.741

-

Outras aplicações financeiras

( 45.520)

( 166)

( 1.971)

10.212

Conta corrente a receber de partes relacionadas

( 11.330)

( 205.571)

( 8.776)

( 93.812)

Recebimentos (Pagamentos) de instrumentos financeiros derivativos

Baixa de instrumentos financeiros derivativos por venda

de investimento em controlada

Fluxo de caixa (aplicado) nas atividades de investimento

( 866)

( 90.733)

4.767

( 90)

( 258.686)

( 866)

( 30.797)

4.812

( 127.871)

Fluxo de caixa de atividades de financiamento

Novos empréstimos e financiamentos

Pagamentos de financiamentos

Baixa de empréstimos e financiamentos por venda de investimento em controlada

Conta corrente a receber de partes relacionadas

Pagamentos de CCI

Caixa proveniente (aplicado) nas atividades de financiamento

Redução líquida em caixa e equivalentes de caixa

Caixa e equivalentes de caixa em 1º de janeiro

Caixa e equivalentes de caixa ao final do período

401.964

227.123

205.889

200.178

( 372.062)

( 277.929)

( 164.268)

( 204.291)

14.395

( 45.173)

108.990

( 648)

( 11.802)

-

( 14.270)

-

44.297

( 1.259)

40.973

( 38.749)

( 63.619)

( 28)

( 66.215)

66.374

129.993

5.782

71.997

27.625

As notas explicativas anexas são parte integrante das demonstrações financeiras.

66.374

5.754

( 15.915)

5.782

12

Notas explicativas às demonstrações

financeiras em 31 de dezembro de 2014 e de

2013 (Em Milhares de Reais)

1. Contexto operacional

A Sifco S.A. (“Companhia” ou “Sifco”) é uma sociedade anônima de capital fechado, domiciliada

no Brasil e sua sede está localizada em Jundiaí, estado de São Paulo. A Companhia tem por objeto

social o forjamento e a usinagem de peças para o setor automotivo, atendendo os mercados

interno e externo. O parque industrial da Companhia é formado por duas fábricas no estado de

São Paulo, uma em Jundiaí (forjaria e usinagem) e outra em Campinas (forjaria). A Sifco também

controla a BR Metals Fundições Ltda. (“BR Metals”) que tem como principal objeto a fabricação

de peças de ferro fundido para aplicação em automóveis, caminhões, tratores e outras máquinas

para construção e mineração. A BR Metals também tem forte presença no segmento eólico, onde

produz os principais componentes estruturais dos aerogeradores (bed plate e hub). O parque

industrial é formado por duas plantas, uma em Barra do Piraí, no estado do Rio de Janeiro e outra

em Matozinhos, no estado de Minas Gerais.

Em fevereiro de 2011, a Sifco e a Dana Indústrias (“Dana”), controlada indireta da Dana Holding

Corporation (“Dana Corporation”), anunciaram parceria estratégica, através de contrato firmado

por 10 anos, na qual a Sifco passou a ser responsável pela manufatura dos produtos forjados e

usinados destinados a aplicação em eixos dianteiros para caminhões e ônibus, ou seja vigas, mangas

e braços de direção e ligação, e a Dana passou a ser responsável pela comercialização e montagem

final desses produtos.

A referida parceria vem atendendo integralmente o planejamento estratégico da Companhia, que

buscava um parceiro comercial que tivesse presença global, engenharia e capital, para fazer frente

ao crescimento da demanda automotiva mundial. Além disto, Sifco e Dana vêm buscando adotar

medidas para alcançar melhorias no processo de produção e economias de custos, aproveitando ao

máximo suas sinergias, com o intuito de manter a competitividade dos produtos.

Ainda de acordo com o planejamento estratégico da Companhia, a Sifco vem dedicando esforços

adicionais aos demais segmentos de atuação da empresa, no tocante a novas tecnologias e

agregação de valor aos componentes de transmissão, de máquinas agrícolas e para infraestrutura e

de direção.

13

A Administração está atuando fortemente em melhorias dos processos produtivos e adequação do

seu parque industrial, focando na otimização de equipamentos e pessoal, com um aumento de

produtividade, assim como uma redução dos seus custos fixos e variáveis de produção. Para

acelerar o processo de recuperação, a Administração promoveu a reestruturação na equipe de

gestão e está buscando um reposicionamento estratégico de mercados e produtos. A

Administração vem trabalhando com assessores financeiros avaliando alternativas estratégicas para

adequação da estrutura de capital em relação a performance financeira, trabalhando também na

redução do custo financeiro e alongamento de sua dívida.

Venda Westport

Em 17 de maio de 2013 a Sifco Intercontinental, controlada da Sifco, vendeu a totalidade do

capital social da Westport Axles Corp., sua então subsidiária para a SM International.

A venda incluiu uma série de transações no valor total de US$ 41,5 milhões, incluindo o acordo de

um Contrato de Fornecimento de Longo Prazo e um Contrato de Prestação de Serviços entre a

Sifco e a Westport, pelos quais a Sifco concordou em continuar fornecendo produtos forjados e

usinados (com exclusividade para os produtos existentes no mercado norte-americano), e a

continuar prestando serviços administrativos para a Westport. Como resultado das transações

mencionadas acima, a Sifco recebeu (a) US$ 35 milhões em dinheiro, sendo (i) US$ 9,5 milhões

como contrapartida a exclusividade prevista no Contrato de Fornecimento; (ii) US$ 6 milhões

como adiantamento no Contrato de Prestação de Serviços; e (iii) US$ 19,9 milhões

correspondentes a 75% da parcela de US$ 26 milhões do preço de aquisição de 100% do capital

social da Westport; e (b) US$ 6,5 milhões através de uma Nota Promissória.

Em 19 de dezembro de 2013 foi celebrado Aditamento ao Contrato de Compra e Venda da

Westport, e os US$ 15,5 milhões que haviam sido recebidos pela Sifco em função do Contrato de

Fornecimento e do Contrato de Prestação de Serviços foram incluídos como parte do preço de

venda da empresa.

O preço de venda da Westport foi pautado no valor de mercado da companhia a época e está

respaldado por opinião de empresas de avaliação contratadas a pedido do Conselho de

Administração. Em 2012 a Westport gerou um EBITDA de US$ 8,18 milhões e sua dívida líquida

em 31 de dezembro de 2012 era US$ 19,361 milhões (US$ 20,414 - US$ 1,053).

Aquisição do controle da Nic Net Assessoria Empresarial Ltda.

Em 31 de março de 2014 a Sifco S.A. adquiriu a Nic Net Assessoria Empresarial Ltda. (“Nic

Net”), através de aumento de capital com a emissão de quotas. O valor do aumento de capital na

Nic Net por parte da Sifco S.A. foi de R$ 7.970.259,00 com a emissão de 7.970.259 quotas, sendo a

integralização realizada com saldo de mutuo entre as partes, de acordo com o Instrumento

Particular de Contrato de Cessão de Direitos Creditórios e Outras Avenças, dessa forma a Sifco

S.A. passou a deter 7.980.258 quotas de um total de 7.980.259.

A Nic Net é uma holding que possui 100% da participação na Alujet Industrial e Comercial Ltda.

(“Alujet”), tendo sua sede e parque industrial localizados em Vinhedo, estado de São Paulo. A

Alujet tem por objeto social a fabricação e comercialização de rodas de liga leve para o mercado

automotivo.

14

Pedido de Recuperação Judicial

As Empresas Sifco Metals Participações S.A., Sifco S.A., Br Metals Fundições Ltda., Alujet

Industrial e Comercial Ltda. , Nic Net Assessoria Empresarial Ltda. e Tubrasil Sifco

Empreendimentos e Participações S.A., sociedades coligadas na forma da legislação civil, tendo

enfrentado dificuldades em suas operações desde a crise financeira mundial iniciada em setembro

de 2008 e que agora se agravaram como resultado da repentina desaceleração econômica que afeta

os setores produtivos do país, que já provocou sensível redução do faturamento, com consequente

afetação do seu fluxo de caixa, deliberaram ingressar, na data de 22 de abril de 2014, com pedido

de Recuperação Judicial, distribuído perante a 2ª. Vara de Recuperações Judiciais do Foro Central

Cível processo número 1037066-03.2014.8.26.0100 , visando a superação dessa crise econômico

financeira e a perpetuação dos negócios com ênfase na liquidação de suas obrigações com seus

diversos credores.

A medida se justifica para buscar a equalização de seu passivo e reequilíbrio do caixa, objetivando

manter suas atividades regularmente, garantindo assim a continuidade do negócio e a preservação

de empregos.

Ficarão assegurados todos os direitos dos trabalhadores, de colaboradores, fornecedores e credores

da empresa, sendo que após o deferimento do Pedido de Recuperação Judicial, no prazo legal,

deverá ser apresentado o Plano de Recuperação, que cuidará de atender esses pressupostos

adequados às capacidades econômicas das empresas.

As empresas valem-se da Recuperação Judicial como instrumento legítimo e transparente para sua

reorganização com escopo de preservação dos negócios, dos empregos que gera e para liquidação

de suas obrigações. Manteremos todas as informações relacionadas a esse procedimento, nesse

ambiente de rede (www.sifco.com.br), como modo de alcançar clareza de nossos propósitos e

respeito aos nossos fornecedores e clientes.

2. Base de preparação

a) Declaração de conformidade com relação aos pronunciamentos do Comitê de

Pronunciamentos Contábeis – CPC

As presentes demonstrações financeiras individuais e consolidadas da Companhia foram

preparadas de acordo com o (BRGAAP) as quais abrangem a Legislação Societária e os

pronunciamentos, interpretações e orientações do Comitê de Pronunciamentos Contábeis.

A emissão das demonstrações financeiras individuais e consolidadas foi autorizada pela

diretoria em 11 de março de 2015.

b) Base de mensuração

As demonstrações financeiras individuais e consolidadas foram preparadas considerando o

custo histórico com base de valor, com exceção dos seguintes itens materiais reconhecidos

nos balanços patrimoniais:

• Instrumentos financeiros mensurados pelo valor justo por meio do resultado;

• Propriedades para investimento mensuradas pelo valor justo.

15

c) Moeda funcional e moeda de apresentação

As demonstrações financeiras individuais e consolidadas são apresentadas em Real, que é a

moeda funcional da Companhia. Para as empresas do grupo somente a Sifco

Intercontinental utiliza o dólar americano como moeda funcional e a Sifco Capital

Luxembourg utiliza o euro como moeda funcional. Todas as informações financeiras

apresentadas em Real foram arredondadas para o milhar mais próximo, exceto quando

indicado de outra forma.

d) Uso de estimativas e julgamentos

A preparação das demonstrações financeiras individuais e consolidadas em conformidade

com os CPCs requer o uso de certas estimativas contábeis e também o exercício de

julgamento por parte da Administração da Sifco e de suas controladas no processo de

aplicação das políticas contábeis. Desta forma, os resultados reais podem divergir dessas

estimativas.

As estimativas e premissas são revistas de uma maneira contínua e tais revisões são

reconhecidas no período em que são revisadas e em quaisquer exercícios futuros afetados.

As informações sobre incertezas, premissas e estimativas que possuam um risco

significativo de resultar em um ajuste material dentro do próximo exercício financeiro

estão incluídas nas notas explicativas:

•

•

•

•

Nota 10 – Utilização de prejuízos fiscais;

Nota 15 – Depreciação;

Nota 21 – Provisões;

Nota 30 – Instrumentos financeiros.

e) Apresentação dos passivos sujeitos à Recuperação Judicial

Os valores dos passivos sujeitos à recuperação judicial, decorrentes de empréstimos,

financiamentos, cédula de crédito imobiliário e fornecedores estão apresentados no

passivo não circulante, devido a perspectiva da administração de pagar estes valores ao

longo dos próximos anos (sem parcela aplicável ao exercício de 2015), porém, não foi

contabilizado qualquer tipo de deságio nestes passivos uma vez que o plano de

recuperação ainda não foi submetido aos credores e aprovados em assembleia.

16

3. Principais políticas contábeis

As políticas contábeis descritas em detalhes a seguir foram aplicadas de maneira consistente a

todos os exercícios apresentados nas demonstrações financeiras individuais e consolidadas.

a) Base de consolidação

i) Controladas

As demonstrações financeiras das controladas são incluídas nas demonstrações

financeiras consolidadas a partir da data em que o controle se inicia até a data em que

o controle deixa de existir. As políticas contábeis de controladas estão alinhadas com

as políticas adotadas pela Companhia.

Nas demonstrações financeiras individuais da controladora as informações financeiras

de controladas, são reconhecidas por meio do método de equivalência patrimonial.

ii) Transações eliminadas na consolidação

Os saldos e transações intercompanhias, e quaisquer receitas ou despesas derivadas

de transações intercompanhias, são eliminados na preparação das demonstrações

financeiras consolidadas. Os ganhos não realizados oriundos de transações com

empresas investidas registrados por equivalência patrimonial são eliminados contra o

investimento na proporção da participação da Companhia na investida. Os prejuízos

não realizados são eliminados da mesma maneira como são eliminados dos ganhos

não realizados, mas somente até o ponto em que não haja evidência de perda por

redução do valor recuperável.

17

iii) Empresas integrantes das demonstrações financeiras consolidadas

Controladas

Sifco Intercontinental Co. Ltd.

(“Sifco Intercontinental”)

Tubrasil Sifco Campinas

Sifco Capital Luxembourg

Tubrasil Sifco

Empreendimentos e

Participações Ltda. (“Tubrasil

Sifco”)

SF Automotivos S.A. ("SF")

BR Metals Fundições Ltda.

("BR Metals")

Tubrasil BR Metals BP

Empreendimentos e

Participações Ltda. ("Tubrasil

BR Metals BP")

Tubrasil BR Metals MTZ

Empreendimentos e

Participações Ltda. ("Tubrasil

BR Metals MTZ")

Nic Net Assessoria

Empresarial Ltda.

Alujet Industrial e Comercial

Ltda.

Principal atividade

Holding.

Administração e locação de bens próprios,

móveis e imóveis, investimentos, intermediação

de negócios e gestão de ativos próprios.

Administração de ativos e gestão de

investimentos próprios.

Administração e locação de bens próprios,

móveis e imóveis, investimentos, intermediação

de negócios e gestão de ativos próprios.

Fabricação e comercialização de produtos

forjados e usinados, serviços de consultoria e

assessoria empresarial, serviços técnicos e

administração, acompanhamento, montagem,

desenvolvimento de linha de produção e aluguel

de bens próprios.

Fabricação e comercialização de peças

fundidas.

Administração e locação de bens próprios,

móveis e imóveis, investimentos, intermediação

de negócios, gestão e participação em outras

sociedades como quotista ou acionista.

Administração e locação de bens próprios,

móveis e imóveis, investimentos, intermediação

de negócios, gestão e participação em outras

sociedades como quotista ou acionista.

Consultoria empresarial e administração de

negócios de terceiros, planejamento

administrativo e organizacional, gestão

empresarial e participação em outras empresas

como quotista ou acionista.

Fabricação e comercialização de rodas de liga

leve para o mercado automotivo

% de Participação

2014

2013

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

-

100%

-

iv) Operações no exterior

As demonstrações financeiras em 31 de dezembro de 2014 e 31 de dezembro de 2013

das controladas no exterior (Sifco Intercontinental e Sifco Capital Luxembourg) foram

adaptadas às práticas contábeis adotadas no Brasil, quando aplicável, e estão

convertidas para reais por meio dos seguintes procedimentos:

a) os ativos e passivos são convertidos utilizando a taxa de fechamento do Dólar e

Euro para o Real, na data dos respectivos balanços;

b) o patrimônio líquido inicial de cada balanço corresponde ao patrimônio líquido

final do período anterior conforme convertido à época; as mutações do

patrimônio líquido inicial durante o período corrente são convertidas pela taxas

das transações, em suas respectivas datas;

c) as receitas, custos e despesas são convertidas pela taxa média mensal de câmbio; e

d) as variações cambiais resultantes dos itens (a), (b) e (c) acima, são reconhecidas

em conta específica do patrimônio líquido, na rubrica de “Ajustes Acumulados de

Conversão”. No ano de 2014 os efeitos referentes a este ajuste foram de R$

15.139 (R$ 8.980, em 2013), resultando em saldo credor no patrimônio liquido em

31 de dezembro de 2014 de R$ 26.753 (saldo credor de R$ 11.614 em 31 de

dezembro de 2013).

18

v) Aquisições de entidades sob controle em comum

Combinações de negócios oriundas de transferências de participações em entidades

que estejam sob o controle do acionista que controla a Sifco Metals são contabilizadas

a partir da data em que o controle é adquirido pela Companhia. Os ativos e passivos

adquiridos são reconhecidos pelos valores contábeis reconhecidos anteriormente nas

demonstrações financeiras consolidadas do acionista controlador do Grupo. O

patrimônio líquido das entidades adquiridas e qualquer contraprestação paga pela

aquisição são reconhecidos diretamente no patrimônio líquido da Companhia.

b) Transações e saldos em moeda estrangeira

As transações em moeda estrangeira são convertidas para as respectivas moedas funcionais

das entidades da Companhia pelas taxas de câmbio nas datas das transações. Ativos e

passivos monetários denominados e apurados em moedas estrangeiras na data de

apresentação são reconvertidos para a moeda funcional à taxa de câmbio apurada naquela

data. O ganho ou perda cambial em itens monetários é a diferença entre o custo

amortizado na moeda funcional no começo do exercício, ajustado por juros efetivos e

pagamentos durante o exercício, e o custo amortizado em moeda estrangeira à taxa de

câmbio no final do exercício de apresentação. Ativos e passivos não monetários que são

mensurados pelo valor justo em moeda estrangeira são reconvertidos para a moeda

funcional à taxa de câmbio na data em que o valor justo foi determinado. Itens não

monetários que são mensurados com base no custo histórico em moeda estrangeira são

convertidos com base na taxa de câmbio na data da transação. As diferenças de moedas

estrangeiras resultantes da reconversão são geralmente reconhecidas no resultado.

c) Instrumentos financeiros

i) Ativos financeiros não derivativos

A Companhia reconhece os empréstimos e recebíveis, e depósitos inicialmente na data

em que foram originados. Todos os outros ativos financeiros (incluindo os ativos

designados pelo valor justo por meio do resultado) são reconhecidos inicialmente na

data da negociação na qual a Companhia se torna uma das partes das disposições

contratuais do instrumento.

A Companhia possui os seguintes ativos financeiros não derivativos: caixa e

equivalentes de caixa, contas a receber de clientes, contas correntes com partes

relacionadas, outras aplicações financeiras e outros ativos.

A Companhia desreconhece um ativo financeiro quando os direitos contratuais aos

fluxos de caixa do ativo expiram, ou quando a Companhia transfere os direitos ao

recebimento dos fluxos de caixa contratuais sobre um ativo financeiro em uma

transação no qual essencialmente todos os riscos e benefícios da titularidade do ativo

financeiro são transferidos. Eventual participação que seja criada ou retida pela

Companhia nos ativos financeiros são reconhecidos como um ativo ou passivo

separado.

19

Os ativos financeiros são compensados e o valor líquido apresentado no balanço

patrimonial, somente quando, a Companhia tem o direito legal de compensar os

valores e a intenção de liquidar em uma base líquida ou de realizar o ativo e liquidar o

passivo simultaneamente.

A Companhia tem os seguintes ativos financeiros não derivativos: ativos financeiros

mensurados pelo valor justo por meio do resultado e empréstimos e recebíveis.

ii) Ativos financeiros mensurados pelo valor justo por meio do resultado

Um ativo financeiro é classificado pelo valor justo por meio do resultado caso seja

classificado como mantido para negociação, ou seja designado como tal no momento

do reconhecimento inicial. Os ativos financeiros são designados pelo valor justo por

meio do resultado quando a Companhia gerencia tais investimentos e toma decisões

de compra e venda baseada em seus valores justos de acordo com a gestão de riscos

documentada e a estratégia de investimentos da Companhia. Os custos da transação,

são reconhecidos no resultado quando incorridos. Ativos financeiros registrados pelo

valor justo por meio do resultado são medidos pelo valor justo, e mudanças no valor

justo desses ativos, os quais levam em consideração qualquer ganho com dividendos,

são reconhecidas no resultado do exercício. Os ativos financeiros mensurados pelo

valor justo por meio do resultado abrangem aplicações financeiras.

iii) Empréstimos e recebíveis

São ativos financeiros não derivativos, com pagamentos fixos ou determináveis, não

cotados em um mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor

justo acrescido de quaisquer custos de transação atribuíveis. Após a mensuração

inicial, esses instrumentos são contabilizados ao custo amortizado, utilizando o

método de juros efetivos (taxa de juros efetiva), reduzidos por eventuais perdas do

valor recuperável. Os empréstimos e recebíveis abrangem as contas a receber de

clientes, conta corrente com partes relacionadas, dividendos a receber e outros ativos.

iv) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa compreendem saldos de caixa e investimentos

financeiros com vencimento original de três meses ou menos a partir da data da

contratação. Caixa e equivalentes de caixa estão sujeitos a um risco insignificante de

alteração no valor justo, e são utilizadas pela Companhia na liquidação das obrigações

de curto prazo.

20

v) Passivos financeiros não derivativos

A Companhia reconhece títulos de dívida emitidos e passivos subordinados

inicialmente na data em que são originados. Todos os outros passivos financeiros

(incluindo passivos designados pelo valor justo registrados no resultado) são

reconhecidos inicialmente na data de negociação na qual a Companhia se torna parte

das disposições contratuais do instrumento. A Companhia desreconhece um passivo

financeiro quando tem suas obrigações contratuais retiradas, canceladas ou expiradas.

Os passivos financeiros são reconhecidos inicialmente pelo valor justo acrescido de

quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, esses

passivos financeiros são medidos pelo custo amortizado, por meio, do método dos

juros efetivos (taxa de juros efetiva).

Os passivos financeiros são compensados e o valor líquido é apresentado no balanço

patrimonial, somente quando, a Companhia tem o direito legal de compensar os

valores e a intenção de liquidar em uma base líquida ou de realizar o ativo e liquidar o

passivo simultaneamente.

A Companhia tem os seguintes passivos financeiros não derivativos: empréstimos e

financiamentos, cédula de crédito imobiliário, fundos de investimentos em direitos

creditórios, fornecedores, conta corrente com partes relacionadas, dividendos a pagar

e outros passivos.

vi) Capital social

As ações ordinárias e preferenciais são classificadas como patrimônio líquido. Os

dividendos mínimos obrigatórios conforme definido em Estatuto Social são

reconhecidos como passivo.

Os instrumentos próprios de capital que são readquiridos (ações em tesouraria) são

reconhecidos ao custo e deduzidos do patrimônio líquido. Nenhum ganho ou perda é

reconhecido na demonstração do resultado relativo à compra, venda, emissão ou

cancelamento dos instrumentos próprios de capital da Companhia. Qualquer diferença

entre o valor contábil e o valor da transação é reconhecida em outras reservas de

lucro.

vii) Instrumentos financeiros derivativos

A Companhia mantém operações de “swap” de moeda para mitigar os riscos de

câmbio e sobre os juros dos empréstimos e financiamentos captados em moeda

estrangeira. Nessas operações, a Companhia busca obter proteção dos efeitos de

variações cambiais desfavoráveis. Esses contratos são contabilizados pelo regime de

competência, sendo os ganhos ou as perdas auferidos ou incorridos em razão desses

contratos reconhecidos pelo seu valor justo como ajustes em receitas ou despesas

financeiras. A Companhia não mantém transações de natureza especulativa, ou seja,

que não estão diretamente vinculadas à proteção dos efeitos de variações cambiais

desfavoráveis, conforme nota explicativa nº. 30.

21

viii) Garantias financeiras

As garantias financeiras são estabelecidas em contratos que obrigam a Companhia a

assumir pagamentos específicos sob a garantia de uma perda incorrida quando um

devedor específico não cumpre o pagamento de um determinado instrumento de

dívida. A Companhia é garantidora de determinados instrumentos de dívida

contraídos por partes relacionadas.

As garantias financeiras são inicialmente reconhecidas nas demonstrações financeiras

ao valor justo na data em que a garantia é fornecida. O valor justo é determinado pela

melhor estimativa para liquidar a garantia financeira. Nenhum recebível ou prêmio

futuro é reconhecido. Subsequentemente ao valor inicialmente reconhecido, a

obrigação da Companhia em relação a tais garantias é mensurada pelo maior valor

entre o montante inicial, menos amortizações acumuladas ocorridas no período e o

valor determinado de acordo com o CPC 25 - Provisões, Passivos Contingentes e

Ativos Contingentes.

d) Imobilizado

i)

Reconhecimento e mensuração

Os itens do imobilizado são mensurados pelo custo histórico de aquisição ou

construção, deduzidos de depreciação acumulada e perdas de redução ao valor

recuperável (impairment) acumuladas. O custo de determinados itens do imobilizado

foi apurado por referência à reavaliação anteriormente efetuada no BR GAAP.

O custo inclui gastos que são diretamente atribuíveis à aquisição de um ativo. O custo

de ativos construídos pela própria entidade inclui:

•

•

•

•

o custo de materiais e mão de obra direta;

quaisquer outros custos para colocar o ativo no local e na condição necessária para

que esses sejam capazes de operar da forma pretendida pela administração;

os custos de desmontagem e de restauração do local onde esses ativos estão

localizados;

custos de empréstimos sobre ativos qualificáveis.

Os softwares comprados que sejam parte integrante da funcionalidade de um

equipamento são capitalizados como parte daquele equipamento.

Quando partes de um item do imobilizado têm diferentes vidas úteis, elas são

registradas como itens separados (componentes principais) de imobilizado.

Os ganhos e perdas na alienação de um item do imobilizado são apurados pela

comparação entre os recursos advindos da alienação com o valor contábil do

imobilizado, e são reconhecidos líquidos dentro de outras receitas no resultado.

22

ii) Custos subsequentes

Gastos subsequentes são capitalizados apenas quando é provável que benefícios

econômicos futuros associados com os gastos serão auferidos pelo Grupo. Gastos de

manutenção e reparos recorrentes são reconhecidos no resultado quando incorridos.

iii) Depreciação

Itens do ativo imobilizado são depreciados a partir da data em que estão disponíveis

para uso, ou no caso de ativos construídos internamente, a partir do dia em que a

construção é finalizada e o ativo está disponível para uso.

A depreciação é calculada para amortizar o custo de itens do ativo imobilizado, menos

seus valores residuais estimados, utilizando o método linear baseado na vida útil

estimada dos itens. A depreciação é geralmente reconhecida no resultado, a menos

que o montante esteja incluído no valor contábil de outro ativo. Ativos arrendados

são depreciados pelo menor período entre a vida útil estimada do bem e o prazo do

contrato, a não ser que seja razoavelmente certo que o Grupo obterá a propriedade

do bem ao final do prazo de arrendamento. Terrenos não são depreciados.

A depreciação é calculada sobre o valor depreciável, que é o custo de um ativo, ou

outro valor substituto do custo, deduzido do valor residual.

As vidas úteis estimadas dos itens significativos do ativo imobilizado para o exercício

corrente e exercícios comparativos são as seguintes:

Edifícios- 40 anos

Moldes e ferramentas 3-10 anos

Maquinas e equipamentos 5-12 anos

Móveis e utensílios 5-10 anos

e) Intangível

Os ativos intangíveis são registrados ao custo de aquisição, deduzido da amortização

acumulada e perdas por redução do valor recuperável, quando aplicável, conforme CPC 04

- Ativo Intangível.

Os ativos intangíveis da Companhia e de suas controladas compreendem o direito de uso

de softwares, os quais são amortizados por um prazo de cinco anos.

Os gastos subsequentes são capitalizados somente quando eles aumentam os futuros

benefícios econômicos incorporados no ativo específico ao quais se relacionam. Todos os

outros gastos, incluindo gastos com ágio gerado internamente e marcas, são reconhecidos

no resultado conforme incorridos.

A amortização é calculada sobre o custo de um ativo, ou outro valor substituto do custo,

deduzido do valor residual.

23

A amortização é reconhecida no resultado baseando-se no método linear com relação às

vidas úteis estimadas de ativos intangíveis, que não ágio, a partir da data em que estes estão

disponíveis para uso, já que esse método é o que mais perto reflete o padrão de consumo

de benefícios econômicos futuros incorporados no ativo.

Métodos de amortização, vidas úteis e valores residuais são revistos a cada encerramento

de exercício financeiro e ajustados caso seja adequado.

f) Propriedade para investimento

Propriedade para investimento é a propriedade mantida para auferir receita de aluguel ou

para valorização de capital ou para ambos, mas não para venda no curso normal dos

negócios, utilização na produção ou fornecimento de produtos ou serviços ou para

propósitos administrativos. A propriedade para investimento é inicialmente mensurada

pelo custo e subsequentemente ao valor justo, sendo que quaisquer alterações no valor

justo são reconhecidas no resultado.

O custo inclui as despesas que são diretamente atribuíveis a aquisição da propriedade para

investimento. O custo da propriedade para investimento construída internamente inclui os

custos de material e mão de obra direta, qualquer outro custo diretamente atribuído para

colocar essa propriedade para investimento em condição de uso conforme o seu propósito

e os juros capitalizados dos empréstimos.

Ganhos e perdas na alienação de uma propriedade para investimento (calculado pela

diferença entre o valor líquido recebido na venda e o valor contábil do item) são

reconhecidos no resultado. Quando uma propriedade para investimento previamente

reconhecida como ativo imobilizado é vendida, qualquer montante reconhecido em ajuste

de avaliação patrimonial é transferido para lucros acumulados.

Quando a utilização da propriedade muda de tal forma que ela é reclassificada como ativo

imobilizado, seu valor justo apurado na data da reclassificação se torna seu custo para a

contabilização subsequente.

g) Investimentos

Os investimentos da Companhia em suas controladas são avaliados pelo método de

equivalência patrimonial com base em demonstrações financeiras preparadas de acordo

com as práticas contábeis adotadas pela controladora, conforme CPC 18 - Investimento

em Coligada e em Controlada. A variação cambial do investimento em controladas no

exterior é reconhecida no patrimônio líquido na conta de ajuste acumulado de conversão,

de acordo com a flutuação da taxa de câmbio, conforme CPC 02 - Efeitos das Mudanças

nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Os demais investimentos

estão registrados pelo custo histórico menos eventual provisão para desvalorização,

quando aplicável.

24

h) Ativos arrendados

Ativos mantidos pela Companhia ou suas controladas sob arrendamentos que transferem

substancialmente para a Companhia ou para suas controladas todos os riscos e benefícios

de propriedade, são classificados como arrendamentos financeiros. No reconhecimento

inicial, o ativo arrendado é mensurado pelo montante igual ao menor entre o seu valor

justo e o valor presente dos pagamentos mínimos do arrendamento. Após o

reconhecimento inicial, o ativo é contabilizado de acordo com a política contábil aplicável

ao ativo.

Os ativos mantidos sob outros arrendamentos são classificados como arrendamentos

operacionais e não são reconhecidos no balanço patrimonial da Companhia ou de suas

controladas.

i) Estoques

O custo dos estoques é baseado no custo médio histórico de aquisição, acrescido de gastos

relativos a transportes, armazenagem, impostos não recuperáveis e outros gastos

incorridos para trazê-los às suas localizações e condições existentes. No caso de produtos

industrializados, em processo de elaboração e acabados, o estoque inclui os gastos gerais

de fabricação com base na capacidade normal de produção. Os estoques são mensurados

pelo menor valor entre o custo e o valor realizável líquido.

O valor realizável líquido é o preço estimado de venda no curso normal dos negócios,

deduzido dos custos estimados de conclusão e despesas de vendas.

j) Contas a receber de clientes

As contas a receber de clientes são registradas e mantidas no balanço pelo valor nominal

dos títulos representativos desses créditos acrescidos de variação cambial, quando

aplicável, e segregados entre circulante e não circulante de acordo com o prazo de

vencimento. A provisão para redução ao valor recuperável (impairment) é constituída com

base na análise das duplicatas e valores a receber de clientes, em montante julgado

suficiente para cobrir prováveis perdas quando de sua realização, segundo critérios

definidos pela Administração, representados basicamente pela análise individualizada das

contas a receber em atraso. Para situações em que são identificados riscos de realização,

são provisionados os montantes integrais dos débitos em atraso.

k) Demais ativos

Os demais ativos circulantes e não circulantes são apresentados pelo valor líquido de

realização.

25

l) Provisão

As provisões são reconhecidas quando a Companhia e suas controladas possuem uma

obrigação legal ou constituída como resultado de um evento passado e é provável que

benefícios econômicos sejam requeridos para saldar a obrigação e uma estimativa confiável

do valor possa ser feita. Quando a Companhia e suas controladas esperam que parte ou

toda provisão possa ser reembolsada, por exemplo, no âmbito de um contrato de seguro,

o reembolso é reconhecido como um ativo separado, mas apenas quando a expectativa de

reembolso é praticamente certa. A despesa relativa a qualquer provisão é apresentada na

demonstração do resultado, líquida de qualquer reembolso.

m) Ativos e passivos vinculados sujeitos à atualização monetária

Os direitos e as obrigações, legal ou contratualmente sujeitos à variação monetária, são

atualizados até as datas dos balanços, sendo suas contrapartidas, refletidas diretamente no

resultado dos exercícios apresentados.

n) Redução ao valor recuperável de ativos – Impairment

Conforme determinações do CPC 01, a Companhia analisa a recuperação dos ativos de

vida longa, principalmente o ativo imobilizado e o intangível. Na data de cada

encerramento das demonstrações financeiras, a Companhia analisa se existem evidências

de que o valor contábil de um ativo não será recuperado. Caso identifique tais evidências, a

Companhia estima o valor recuperável do ativo.

O valor recuperável de um ativo é o maior valor entre:

i) Seu valor justo menos custos que seriam incorridos para vendê-lo;

ii) Seu valor em uso. O valor em uso é equivalente aos fluxos de caixa descontados (antes

dos impostos) derivados do uso contínuo do ativo até o final da sua vida útil.

Quando o valor residual contábil do ativo exceder seu valor recuperável, a Companhia

reconhece uma redução do saldo contábil deste ativo (impairment). A redução no valor

recuperável é registrada no resultado do exercício. A reversão de perdas reconhecidas

anteriormente é permitida. A reversão nestas circunstâncias está limitada ao saldo

depreciado que o ativo apresentaria na data da reversão, supondo-se que a reversão não

tenha sido registrada.

o) Imposto de renda e contribuição social

O Imposto de Renda e a Contribuição Social do exercício corrente e diferido são

calculados com base nas alíquotas de 15%, acrescidas do adicional de 10% sobre o lucro

tributável excedente de R$ 240 mil para imposto de renda e 9% sobre o lucro tributável

para contribuição social sobre o lucro líquido, e consideram a compensação de prejuízos

fiscais e base negativa de contribuição social, limitada a 30% do lucro real.

26

A despesa com imposto de renda e contribuição social compreende os impostos de renda

correntes e diferidos. O imposto corrente e o imposto diferido são reconhecidos no

resultado a menos que estejam relacionados à combinação de negócios, ou itens

diretamente reconhecidos no patrimônio líquido ou em outros resultados abrangentes.

O imposto corrente é o imposto a pagar ou a receber esperado sobre o lucro ou prejuízo

tributável do exercício, as taxas de impostos decretadas ou substantivamente decretadas na

data de apresentação das demonstrações financeiras e qualquer ajuste aos impostos a pagar

com relação aos exercícios anteriores.

O imposto diferido é reconhecido com relação às diferenças temporárias entre os valores

contábeis de ativos e passivos para fins contábeis e os correspondentes valores usados

para fins de tributação.

Os ativos e passivos fiscais diferidos são compensados caso haja um direito legal de

compensar passivos e ativos fiscais correntes, e eles se relacionam a impostos de renda

lançados pela mesma autoridade tributária sobre a mesma entidade sujeita à tributação.

Um ativo de imposto de renda e contribuição social diferido é reconhecido por perdas

fiscais, créditos fiscais e diferenças temporárias dedutíveis não utilizadas quando é

provável que lucros futuros sujeitos à tributação estejam disponíveis e contra os quais

serão utilizados.

Ativos de imposto de renda e contribuição social diferido são revisados a cada data de

relatório e serão reduzidos na medida em que sua realização não seja mais provável.

p) Determinação do valor justo

Diversas políticas e divulgações contábeis da Companhia e de suas controladas exigem a

determinação do valor justo, tanto para os ativos e passivos financeiros como para os não

financeiros. Os valores justos têm sido apurados para propósitos de mensuração e/ou

divulgação utilizando-se das informações disponíveis e metodologias apropriadas,

procedimento este que requer considerável julgamento e razoáveis estimativas para se

produzir o valor justo mais adequado. Quando aplicável, as informações adicionais sobre

as premissas utilizadas na apuração dos valores justos são divulgadas nas notas específicas

àquele ativo ou passivo.

i) Derivativos

O valor justo de contratos de swaps de taxas de juros é baseado nas cotações de

corretoras. Essas cotações são testadas quanto à razoabilidade através do desconto de

fluxos de caixa futuros estimados baseando-se nas condições e vencimento de cada

contrato e utilizando-se taxas de juros de mercado para um instrumento semelhante

apurado na data de mensuração. Os valores justos refletem o risco de crédito do

instrumento e incluem ajustes para considerar o risco de crédito da Companhia e

contraparte quando apropriado.

27

ii) Passivos financeiros não derivativos

O valor justo, que é determinado para fins de divulgação, é calculado baseando-se no

valor presente do principal e fluxos de caixa futuros, descontados pela taxa de

mercado dos juros apurados na data de apresentação das demonstrações financeiras.

Para arrendamentos financeiros, a taxa de juros é apurada por referência a contratos

de arrendamento semelhantes.

q) Receita operacional

i) Venda de produtos

A receita operacional da venda de produtos no curso normal das atividades é medida

pelo valor justo da contraprestação recebida ou a receber. A receita operacional é

reconhecida quando existe evidência convincente de que os riscos e benefícios mais

significativos inerentes a propriedade dos produtos foram transferidos para o

comprador, de que for provável que os benefícios econômicos financeiros fluirão para

a companhia, de que os custos associados e a possível devolução de mercadorias pode

ser estimada de maneira confiável, de que não haja envolvimento contínuo com os

produtos vendidos, e de que o valor da receita operacional possa ser mensurada de

maneira confiável. Caso seja provável que descontos serão concedidos e o valor possa

ser mensurado de maneira confiável, então o desconto é reconhecido como uma

redução da receita operacional conforme as vendas são reconhecidas.

O momento da transferência de riscos e benefícios varia dependendo das condições

individuais do contrato de venda. Para a venda de produtos de fabricação de peças

fundidas, do forjamento e a usinagem de peças para o setor automotivo, a

transferência normalmente ocorre quando o produto é entregue no armazém do

cliente; todavia, para alguns embarques internacionais a transferência ocorre mediante

o carregamento das mercadorias no transportador pertinente no porto do vendedor.

ii) Serviços

A receita de serviços prestados é reconhecida no resultado com base no estágio de

conclusão do serviço na data de apresentação das demonstrações financeiras.

r) Receitas e despesas financeiras

As receitas financeiras abrangem receitas de juros sobre fundos investidos, ganhos na

alienação de ativos financeiros disponíveis para venda e variações no valor justo de ativos

mensurados pelo valor justo por meio do resultado. A receita de juros é reconhecida no

resultado, por meio do método dos juros efetivos.

28

As despesas financeiras abrangem despesas com juros sobre empréstimos, líquidas do

desconto a valor presente das provisões, variações no valor justo de ativos financeiros

mensurados pelo valor justo por meio do resultado e perdas por redução ao valor

recuperável (impairment) reconhecidas nos ativos financeiros, exceto para as perdas com

risco de crédito que são reconhecidas nas despesas comerciais. Os custos de empréstimo

que não são diretamente atribuíveis à aquisição, construção ou produção de um ativo

qualificável são mensurados no resultado por meio do método de juros efetivos.

Os ganhos e perdas cambiais de ativos financeiros e passivos financeiros são reportados

em uma base líquida como receita financeira ou despesa financeira dependendo se as

variações cambiais estão em uma posição de ganho ou perda líquida.

s) Resultado por ação

O resultado por ação básico é calculado por meio do resultado do período atribuível aos

acionistas controladores e não controladores da Companhia e a média ponderada das

ações ordinárias e preferenciais em circulação no respectivo período. O resultado por ação

diluído é calculado por meio da referida média das ações em circulação, ajustada pelos

instrumentos potencialmente conversíveis em ações, com efeito diluidor, nos períodos

apresentados, nos termos do CPC 41 - Resultado por Ação.

4. Caixa e equivalentes de caixa

Consolidado

Caixa e bancos

Aplicações financeiras

Controladora

2014

2013

2014

2013

27.614

11

27.625

62.568

3.806

66.374

5.754

5.754

2.880

2.902

5.782

Os saldos de aplicações financeiras são representados por títulos de renda fixa, remunerados por

aproximadamente 95% a 100% da variação do CDI - Certificado de Depósito Interbancário,

possuindo liquidez diária e a possibilidade de resgate imediato, sem multa ou perda de rendimento.

A exposição do grupo a riscos de taxas de juro e uma análise de sensibilidade para ativos e passivos

financeiros são divulgadas na nota explicativa nº 30.

5. Outras aplicações financeiras

Consolidado

2014

2013

No circulante

Em moeda nacional

Cotas seniors em fundos de investimentos de direitos creditórios (a)

Em moeda estrangeira

(b)

Aplicações financeiras em fundos de investimentos

No não circulante

Em moeda nacional

Títulos de capitalização

Controladora

2014

2013

69.277

69.277

12.630

11.127

23.757

13.098

13.098

11.127

11.127

167

167

167

167

127

127

127

127

29

a) Fundo de Investimento em Direitos Creditórios - FIDC Atlanta

A Companhia adquiriu 100 cotas seniores do Fundo de Investimentos em Direitos

Creditórios - FIDC Atlanta (Terceiros). Em 31 de dezembro de 2013, o saldo é R$ 12.630,

podendo a Companhia optar pela venda a qualquer momento, de acordo com o contrato

particular de compra e venda junto ao próprio fundo. A remuneração alvo desta aplicação

é de 121% da taxa média do CDI do período.

b) Aplicações financeiras em fundos de investimentos

Durante o exercício de 2011 a Companhia e suas subsidiárias realizaram aplicações no

fundo de investimentos (Orion Investment Fund III Limited) cuja carteira em 31 de

dezembro de 2014 e 2013 detinha aplicações em renda fixa (Global Medium Term Notes)

e cujo saldo em 31 de dezembro de 2014 é de US$ 4,750 (R$ 13.098) na Controladora e no

Consolidado.

Durante o exercício de 2014 a subsidiária Cressall Group realizou aplicações em fundos de

investimentos no valor de US$ 21,000 (R$ 56.179) no Consolidado.

6. Contas a receber de clientes

Consolidado

2014

2013

Em moeda nacional

De terceiros

-Duplicatas a receber

De partes relacionadas

Alujet

Brasil Logística

BR Metals

Em moeda estrangeira

Cambiais a receber de terceiros

De partes relacionadas

North Sky

Provisão para créditos de liquidação duvidosa

Controladora

2014

2013

32.748

32.748

56.728

56.728

10.156

10.156

38.350

38.350

-

1.333

637

1.970

-

14

637

112

763

21.144

28.819

7.524

9.420

850

850

750

750

-

-

(4.428)

(1.804)

-

-

50.314

86.463

17.680

48.533

Os valores a receber em moeda estrangeira são denominados, originalmente, em dólares norte

americanos. O vencimento do contas a receber de clientes, incluindo outros empréstimos e

recebíveis, estão demonstrados no item (a) da nota explicativa nº 30.

A exposição da Companhia a riscos de crédito e moeda e perdas por redução no valor recuperável

relacionadas à contas a receber de clientes, são divulgadas na nota explicativa nº 30.

30

7. Estoques

Consolidado

2014

2013

No circulante

Produtos acabados

Produtos em elaboração

Matérias – primas

Material de almoxarifado

Ferramental e peças de manutenção

Outros insumos

Provisão para redução ao valor recuperável

No não circulante

Ferramental e peças de manutenção

Controladora

2014

2013

11.461

21.935

9.868

8.292

2.715

1.667

(5.334)

50.604

20.703

38.893

22.821

7.075

2.073

1.821

(1.350)

92.036

7.724

14.756

5.590

1.344

1.210

(4.537)

26.087

12.432

23.053

17.701

1.873

1.342

(1.350)

55.051

3.664

4.055

-

-

8. Impostos a recuperar

Consolidado

2014

2013

Controladora

2014

2013

ICMS

IPI

PIS

COFINS

IRPJ e CSSL

REINTEGRA

29.897

1.413

8.069

13.032

3.225

1.297

56.933

24.500

1.122

8.680

15.034

4.435

664

54.435

10.237

111

245

1.522

1.957

3

14.075

5.514

334

592

3.192

3.209

664

13.505

Circulante

40.872

25.812

10.832

9.426

Não Circulante

16.061

28.623

3.243

4.079

Os impostos e contribuições a recuperar decorrem de antecipação de impostos, aquisições de

imobilizado e de operações mercantis e financeiras realizadas pela Companhia e suas controladas e