Figura 1 Tomada de Decisão na Gestão de Estoques Fonte: NELLEMANN Todo erro gerencial acaba gerando estoque. Michael C. Bergerac Presidente Executivo Revlon, Inc. 1 SUMÁRIO 1 LOGÍSTICAMENTE FALANDO ............................................................................ 3 2 OS CICLOS DE ATIVIDADES DA LOGÍSTICA .................................................... 3 3 A INTEGRAÇÃO DAS OPERAÇÕES DA LOGÍSTICA ........................................ 4 4 CUSTOS LOGÍSTICOS ......................................................................................... 5 4.1 Custos com Armazenagem ................................................................................. 5 4.2 Custos com Manuseio e Movimentação de Materiais ......................................... 6 4.3 Custos com Transportes ..................................................................................... 7 4.4 Custos de Oportunidade ..................................................................................... 7 4.5 Custos de Estoque .............................................................................................. 7 5 DETALHANDO ESTOQUES ................................................................................. 8 5.1 Tipos de estoque ................................................................................................. 8 5.2 Política de Estoque ........................................................................................... 11 5.3 A Função do Setor de Estoques........................................................................ 12 5.4 Termos Relacionados a Estoques..................................................................... 12 5.5 Tipos de Demanda ............................................................................................ 13 5.6 Análise dos estoques pelo método Peps versus Ueps ...................................... 13 5.7 Controle de Estoque.......................................................................................... 14 5.8 Ponto de Ressuprimento (Quando Pedir?) ....................................................... 14 5.9 Determinação do lote de compra (Quanto pedir?) ............................................ 15 5.10 Características Básicas do Controle de Estoques............................................. 15 5.11 Custos da operação de estocagem ................................................................... 15 5.12 Objetivos do Estoque ........................................................................................ 16 5.13 Previsão de Incertezas ...................................................................................... 16 5.14 Técnicas de Controle de Estoques.................................................................... 17 5.14.1 Método de Empurrar Estoques ................................................................... 17 5.14.2 Método de Puxar Estoques .......................................................................... 17 5.14.3 Curva ABC ..................................................................................................... 18 6 REFERÊNCIAS ................................................................................................... 23 2 1 LOGÍSTICAMENTE FALANDO As empresas buscam gerar maior competitividade no seu negócio através de ações que permitam diferenciá-la de seus concorrentes e/ou que reduzam seus custos. A área de logística tem sido considerada importante para a estratégia competitiva da empresa. Dentre as atividades da logística, uma das principais é a gestão de estoques, que contribui para melhoria do nível de serviço e redução de custos empresariais. O processo de administração de estoques pode ser utilizado como ferramenta estratégica em uma organização. A melhoria dos processos de gestão de suprimentos tem o papel de promover a eficiência das atividades desenvolvidas no próprio setor, ao ponto de levar a uma redução de estoques e do valor imobilizado, sem afetar o processo produtivo, trazendo vantagens competitivas perante os concorrentes. São as atividades que envolvem a movimentação e armazenagem, que facilitam todo o fluxo de produtos, de bens ou serviços. Além da aquisição de matérias-primas até o consumo final, a logística também engloba a atividade relacionada ao fluxo das informações que possibilitam a colocação desses produtos em movimento, propiciando o alcance de serviços necessários aos clientes com o custo adequado. (BALLOU, 1995) A logística é um fator indispensável para incrementar o comercio tanto regional quanto internacional. Os sistemas logísticos eficientes e eficazes permitem ao empreendedor reduzir significativamente os custos finais dos produtos, propiciando a toda sociedade melhoria no padrão de vida. (LARRAÑAGA, 2003) A logística empresarial estuda como a administração pode promover um melhor nível de rentabilidade nos serviços de distribuição aos clientes e consumidores, através do planejamento, organização e controle efetivo das atividades de movimentação e armazenagem. (BALLOU, 2007) Relativo à movimentação, são inúmeros os problemas, o qual se verá a seguir. 2 OS CICLOS DE ATIVIDADES DA LOGÍSTICA Numa logística integrada, que vincula uma empresa a seus clientes e fornecedores, onde está ocorrendo a transferência de produtos acabados, ocorrem as ações inter-relacionadas de fluxo de materiais e fluxo de informações neste processo. As operações podem ser divididas em três áreas de um conjunto de componentes operacionais numa empresa: a distribuição física, o apoio à manufatura e o suprimento. (BOWERSOX; CLOSS, 2007) 3 Figura 2: Integração Logística Fonte: Ballou, 2011, p.35 3 A INTEGRAÇÃO DAS OPERAÇÕES DA LOGÍSTICA A logística permeia todo o processo de movimentação dos materiais, desde sua aquisição, seu armazenamento até a entrega ao cliente final. A logística trouxe a concepção do conceito de agrupar todas as atividades que interferem no fluxo produtivo e de serviços, permitindo administrá-las de forma interligadas no processo administrativo visando atender de forma completa o consumidor final. (LARRAÑAGA, 2003) A logística é uma das fontes que contribui para a criação de valor para o cliente. Quando todas as operações estiverem integradas, pode ser considerada como competência-chave, podendo servir como apoio para o alcance de vantagens estratégicas. (BOWERSOX & CLOSS, 2001) Figura 3: Estrutura da Cadeia Integrada Fonte: BOWERSOX; CLOSS, 2007, p.44. 4 4 CUSTOS LOGÍSTICOS Os custos referentes ao item estoques são: custo de armazenagem, custo com manuseio e movimentação de materiais, custos com estoques e custos com transportes e os custos de oportunidade. (CHING, 2010) 4.1 Custos com Armazenagem São todas as atividades envolvidas para se conservar os estoques de forma organizada, abrange as questões de localização, dimensionamento da área, arranjo físico, alocação de estoques, projeto de docas e configuração dos armazéns, tecnologia de movimentação interna, estocagem e sistemas. (CHING, 2010) De acordo com Fleury; Wanke; Figueiredo (2009, p. 262) “a grande maioria dos custos de armazenagem – aluguel, mão-de-obra, depreciação de instalações e equipamentos de movimentação – são fixos e indiretos”. Figura 4: Custos de Armazenagem Fonte: Bowersox; Closs (2001, p.237) Segundo Dias (1995), o custo de armazenagem, anteriormente, parecia pequeno e com pouca possibilidade de redução. Na realidade, era considerável, tendo-se em vista que representava um meio de grande eficácia para diminuir os custos globais da empresa, e, conseqüentemente, podia ser uma arma poderosa para enfrentar a concorrência. De acordo com Martins et al (2006, p. 177) “estoque custa dinheiro então à medida que o estoque aumenta, aumentam os custos”. 5 Os custos podem ser de capital, de armazenagem e de risco. E são detalhados por Arnold (1999, p. 274): a) custos de capital: o dinheiro em estoques não está disponível para outras utilizações e por isso representa o custo de uma oportunidade perdida: b) custos de armazenamento: o armazenamento do estoque requer espaço, funcionários e equipamentos. À medida que aumenta o estoque, aumentam também os custos: c) custos de risco: os riscos de se manter um estoque são: obsolescência: perda do valor do produto resultante de uma mudança no modelo, no estilo ou do desenvolvimento tecnológico; - danos: estoque danificado enquanto é manuseado ou deteriorado: estoque que apodrece ou se dissipa no armazenamento, ou cuja vida de prateleira é limitada. Afirma também o autor que a taxa de juros, o credito que a empresa tem na praça, bem como a variedade de oportunidades relativa aos investimentos, influenciam diretamente os custos relacionados ao capital. Os custos relacionados a armazenamento possuem variação de acordo com o lugar e conforme o tipo de armazenagem que se faz necessário. Já relativo aos custos de risco variam muito dependendo do item. È essencial uma boa administração do custo de armazenagem, e Dias (1997, p. 46), comenta sobre sua importância. Entre os tipos que afetam de perto a rentabilidade da empresa, o custo da estocagem ou armazenamento dos materiais sem dúvida nenhuma, é o que está merecendo uma grande atenção do empresário. O custo de armazenagem, anteriormente, parecia pequeno e com pouca possibilidade de redução. Na realidade, era considerável, tendo-se em vista que representa um meio de grande eficácia para diminuir os custos globais da empresa, e, conseqüentemente, podia ser uma arma poderosa para enfrentar a concorrência. Para se calcular o custo de armazenagem, Dias (1997, p. 46), utiliza a seguinte expressão: Q 2T P i Q = quantidade de material em estoque no tempo considerado; P = preço unitário do material; i = taxa de armazenamento expressa geralmente em termos de porcentagem do custo unitário; T = tempo considerado de armazenagem. O gestor deve ter presente que a gerencia eficaz de estoque pode minimizar os custos, necessitando para tanto traçar estratégias para este gerenciamento. (DIAS, 1997) Custo de Armazenagem 4.2 Custos com Manuseio e Movimentação de Materiais Este tipo de atividades absorve todos os custos relacionados com o deslocamento dos materiais dos almoxarifados para linha de produção e ate mesmo a movimentação interna dos produtos. Estes custos aqui envolvidos são os de mão de obra, de manutenção e depreciação dos equipamentos de movimentação. (CHING, 2010) Duas alternativas viáveis para reduzir a movimentação são: 6 Organização de layout por produto: os equipamentos ou funções são organizados com maior proximidade em fluxo contínuo como linha de montagem; Organização de layout por célula: as maquinas são colocadas de forma seqüencial para produzir uma peça por vez. (CHING, 2010, p. 191) 4.3 Custos com Transportes Os custos de transporte para Ching (2010) referem-se a todos os gastos gerados com a movimentação de materiais fora da empresa, porém também podem acontecer em transferências entre plantas. Por isso no custo de transporte devem considerar-se as seguintes características: Característica do produto: aspecto como volume, densidade, formato, manuseio e valor são levados em consideração; Característica do mercado: aspecto como localização, graus de concorrência, equilíbrio do tráfego de cargas e sazonalidade. (CHING, 2010, p. 195) 4.4 Custos de Oportunidade Contempla o resultado que a empresa deixa de absorver por imobilizar seu capital em estrutura física, máquinas e equipamentos e os veículos para movimentar os estoques. (CHING, 2010) Quanto maiores os juros reais no país, maior será o custo de oportunidade de deixar de ganhar com juros financeiros. Ou, mais importante, deixar de ganhar investindo este capital no negócio produtivo da empresa. Este custo é considerado invisível, pois não aparece no demonstrativo de resultados e as pessoas não o sentem no bolso. Torna-se visível no momento em que falta dinheiro para as empresas pagarem suas contas, dinheiro esse que está imobilizado. (CHING, 2010, p. 198) 4.5 Custos de Estoque Pozo (2007, p. 44) afirma que “é notório que todas as organizações de transformação devem preocupar-se com o controle de estoque, visto que desempenham e afetam de maneira bem definida o resultado da empresa”. Estoques custam caro. Além do impacto financeiro, estoques também causam custos operacionais relacionados à sua movimentação e estocagem. Esses custos, se somados, consomem uma importante fatia da receita de vendas da empresa. Especialistas estimam que o custo de manutenção de estoques atinja cerca de 20-25% do valor do estoque médio anual das empresas (NEVES, 2007). Segundo Ballou (2006, p.272) “o custo de manutenção desses estoques pode representar de 20 a 40% do seu valor por ano. Por isso mesmo, administrar cuidadosamente o nível de estoques é economicamente sensato”. 7 5 DETALHANDO ESTOQUES De acordo com Ballou (2006), estoques não passam de acúmulos de materiais-primas, suprimentos, componentes, materiais em processo e produtos acabados em um número considerado, existentes em toda cadeia de suprimentos, conforme figura abaixo Figura 5: Estoques localizados em todos os níveis do canal de suprimentos Fonte: Ballou (2006, p. 272) 5.1 Tipos de estoque De acordo com Viana (2002, p. 52), há vários tipos de classificação que deve ser analisada no todo, visando propiciar decisões e resultados que contribuam para atenuar o risco de falta. Viana (2002, p. 52): demonstra a principal classificação por tipo de demanda, identificando suas ramificações: Figura 6: Classificação por tipo de demanda Fonte: Viana (2002, p. 53) Segundo Pozo (2007, p. 41), “há diversos tipos de estoques, que podem ou não ser mantidos em um ou diversos almoxarifados”. O autor destaca cinco tipos de estoques que as empresas ou organização possuem: 8 Matéria-prima; Materiais auxiliares; Manutenção; Intermediário; Produtos acabados. Pozo (2007), afirma que matéria-prima é o material básico que irá receber um processo de transformação dentro da fábrica, para posteriormente entrar no estoque acabado como produto final. Pode ser um laminado de aço, uma chapa, um tarugo fundido, uma madeira, uma resina, uma peça comprada entre outros. Resumindo, são todos os materiais que agregam valor ao produto, fazendo parte integrante de seu estado. Podem ser também itens comprados prontos ou já processados por outra unidade ou empresa. Materiais auxiliares são os que participam do processo de transformação da matéria-prima dentro da fábrica, tais como: rebolos, lixas, óleos, ferramentas etc. É o material que ajuda e participa na execução e transformação do produto, porém não se agrega a ele. É imprescindível no processo de fabricação. (POZO, 2007). Manutenção são peças que servem de apoio à manufatura dos equipamentos e edifícios, tais como rolamentos, parafusos, peças, ferramentas etc. Normalmente, aqui estão também os materiais de escritório, usados na empresa (papel, caneta etc.). (POZO, 2007). Intermediário são peças em processo (WIP – Work in Process), esses estoques podem ser restritos ou não, isto é, possuir espaços delimitados e controlados; por isso têm um fator altamente influente no custo do produto. Compõem esses almoxarifados as peças que estão em processo de fabricação, ou em subconjuntos, que são armazenadas para compor o produto final. O volume desse estoque é normalmente resultante de planejamento do estoque de matériaprima e do planejamento da produção. (POZO, 2007). Produtos acabados é o estoque dos produtos prontos e embalados que serão enviados aos clientes. O resultado do volume desse estoque é função da credibilidade de atendimento da empresa e do planejamento dos estoques de matéria-prima em processos. Percebe-se que, à medida que os estoques de entrada e em processo aumentam esse estoque também aumenta. Seu bom planejamento e controle também são de suma importância, visto que todo material parado em estoque está onerando o custo do produto, além de possuir forte propensão à obsolescência. (POZO, 2007). Cada um desses tipos de estoques possui motivos próprios para que as empresas invistam na sua manutenção. Essas alternativas de manutenção de estoques representam soluções para problemas como flutuação nos preços das matérias-primas, demanda inesperada pelo produto, e paralisação não-planejada das máquinas e dos trabalhadores envolvidos no processo, por exemplo. (ROGERS et al. , 2004) Inúmeros avanços tem se concretizado com o intuito de reduzir os estoques, tanto pela adoção de praticas Just-in-time, tanto quanto o de compensação dos prazos de respostas rápidas, ou a cooperação mutua ao longo dos canais de abastecimentos. Mesmo assim, o investimento anual com estoques dos mais diversos fabricantes, varejistas ou atacadistas, gira em torno de 12% do PIB (Produto Interno Bruto dos EUA). (BALLOU, 2006) A existência de estoques proporciona consideráveis economias ao permitir operações dos processos produtivos mais prolongados e equilibrados; 9 Possibilita através da existência dos estoques economia relativo ao item compras e transporte; Compra antecipada condiciona o comprador adquirir quantidades superiores as adquiridas pelo mercado, pelos preços atuais ou com desconto. Devido às inconstâncias dos prazos necessários para a produção e para o transporte das mercadorias ao longo dos mais variados canais de suprimentos que poderia provocar incertezas com certos impactos que refletem sobre os custos operacionais e também sobre os níveis do serviço prestado aos clientes; Os acontecimentos não planejados e nem antecipados afetam os sistemas logísticos, como greves trabalhista, aumento da demanda, através dos abastecimentos e outros. Dessa forma, a manutenção de um determinado nível de estoques em alguns canais de suprimentos permite que o sistema continue a operar durante algum tempo, sem ser afetado pelas inconstâncias que as empresas possam ver e pensar. (BALLOU, 2006). Segundo Viana (2002), a redução do estoque em quantidades mínimas ou evitar sua formação reduz consideravelmente às despesas, mais em contra partida, aumenta os riscos referente à qualquer tipo de sazonalidade que possa ocorrer com a demanda. Este fato pode gerar insatisfação nos usuários. Segundo Viana (2002) os principais motivos que geram estoques permanentes para o consumo imediato no atendimento do consumo interno bem como nas vendas das empresas são: Necessidade em garantir a continuidade operacional; Incerteza na demanda futura ou sua importância alem da variação ao longo de todo o planejamento; Capacidade de disponibilizar em tempo imediato os materiais necessários aos fornecedores e cumprimento em relação aos prazos de entrega. Reforçando a necessidade de permanecer com o estoque, Viana (2002, p. 116) afirma: A impossibilidade de terem-se os materiais em mãos na ocasião em que as demandas ocorrem; a) Benefícios obtidos em função das variações dos custos unitários (esta razão torna-se altamente significativa em economia inflacionaria, quando a manutenção de elevados estoques de materiais estratégicos poderá, até determinado limite, beneficiar o detentor); b) Redução da freqüência dos contatos como o mercado externo tem muitas vezes é prejudicial a atuação formal do órgão comprador; c) Segurança contra os riscos de produção do mercado fornecedor. De acordo com Ching (2008) os riscos e benefícios da obtenção do estoque devem ser altamente medidos. Ao mesmo momento que quanto maiores forem os níveis de estoque, maiores serão os custos de manutenção, por outro lado, quanto maiores forem as quantidades solicitadas, menos pedidos serão feitos, em conseqüência, menores serão os custos decorridos desses pedidos. O objetivo do planejamento da obtenção do estoque é encontrar a medida em que o suprimento minimize os custos. Os argumentos favoráveis à aquisição do estoque são inúmeros. Contudo alguns críticos contestam a sua manutenção. Para eles o estoque nada mais é que 10 um desperdício, na qual, é destinado a ele capital que poderia ser utilizado para incrementar a produtividade e a competitividade, sendo que o estoque não contribui com valor direto aos produtos, mesmo eles armazenando valor. (BALLOU, 2006). Segundo Ching (2008) são diversos motivos que levam ao estoque dos produtos. Seja ele para acomodar as variações nas demandas, por produzir lotes econômicos em volumes substancialmente superiores ao necessário, ou então por não correr o risco de perder vendas. No entanto, Ching (2008 p. 32) descreve o que esses “fatores acarretam para as empresas: custos mais altos de manutenção de estoques; falta de tempo na resposta ao mercado; e risco do inventario tornar-se obsoleto”. Dessa forma, é inquestionável como o controle de estoque exerce influencia na rentabilidade da empresa. O aumento na rotatividade do estoque, libera o ativo e passa a economizar o custo da manutenção do inventario. (CHING, 2008) “O estoque absorve capital que poderia estar sendo investido de outras maneiras, desviando fundos de outros usos potenciais e tem o mesmo custo de capital em qualquer outro projeto de investimento da empresa” (CHING, 2008, p.92). De acordo com Bowersox; Closs; Cooper (2008, p.30) são poucas empresas que possuem capacidades de sustentar as estratégias de estoque, “o objetivo de uma estratégia de estoque é conseguir o desejado serviço ao cliente com o mínimo de investimentos de estoque. O excesso de estoque pode compensar deficiências no projeto básico de um sistema logístico, mas acaba resultando em um custo logístico mais alto que necessário”. As formações dos estoques, nos sistemas tradicionais, dependem de fatores internos e externos para as empresas. As influencias externas propiciam internamente alguns conflitos de interesses entre produção, materiais e o financeiro. (VIANA, 2002) Direcionando esses fatores internos, podem-se apresentar os considerados mais importantes. (VIANA, 2002 p.122) a) Necessidade de espaço para armazenamento; b) Possibilidade de deterioração do material armazenado; c) Capital empatado em sua manutenção; d) variação das quantidades consumidas, e) disponibilidade imediata, f) e risco de falta que prejudique a produção, com perdas de vendas e clientes. Além destes, as influencias externas também são consideradas fatores redundantes na formação dos estoques: “a segurança contra riscos de produção (greves); o cumprimento dos prazos de entrega (distancia dos fornecedores); e a disponibilidade de mercado (fornecedor exclusivo, escassez)” (VIANA 2002, p.122). 5.2 Política de Estoque ` Consiste em normas sobre o que comprar ou produzir, decisões sobre posicionamento e alocações de estoque em fábricas e centros de distribuição. Na economia adversa, é de grande importância que os gerentes de materiais se adéqüem para atender as necessidades do mercado que são: as variações dos preços de venda dos seus produtos acabados e das matérias-primas. As necessidades de reposição de estoque em regimes de inflação ocasionam problemas, pois o volume de vendas tende a cair e por conseqüência os preços sofrem reajuste constantes, ocorrendo diminuição na margem de lucro, ocasionada pela variação da demanda na sua linha de produtos (DIAS, 2008) 11 Nosso objetivo é demonstrar quão importante é o planejamento de estoque para o resultado financeiro de uma empresa, e visualizar seu alto impacto no custo do produto. Dentro das múltiplas atuações do planejamento dos estoques e pelo fato de sua atual configuração estar acompanhando pari passu1 os volumes e projeções de vendas e o processo de manufatura, é imperioso que o sistema seja atualizado constantemente e que tenha a flexibilidade para acompanhar as constantes mudanças de mercado (POZO, 2007, p.40) 5.3 A Função do Setor de Estoques O estoque ideal seria de acordo com a colocação dos pedidos pelo cliente, ou seja, produzir conforme encomenda do cliente, com isso não formaria estoques para vendas futuras, mesmo sabendo que muitas vezes isto não é possível. (BOWERSOX; CLOSS, 2001) Conforme Bertaglia (2003, p.319), “[...] a formação de estoques está relacionada ao desequilíbrio existente entre a demanda e o fornecimento”. 5.4 Termos Relacionados a Estoques Nível de Serviço ao Cliente – Pode ser definido em termos de tempo de ciclo de pedido, de percentagens de quantidade atendidas ou a combinação desses objetivos. Estoque médio – Compreende a quantidade de materiais, componentes, estoques em processo e produtos acabados, normalmente mantidos em estoque. É formado pelos estoques básico, segurança e em transito. Figura 7: Alternativas de quantidades pedidas e estoque médio Fonte: Bowersox; Closs, 2001, p. 231 1 Estoque básico – É a porção do estoque médio que se recompõe pelo processo de ressuprimento. O pedido de ressuprimento deve ser emitido significa "em igual passo", "simultaneamente", "a par", "ao mesmo tempo" 12 quando o estoque disponível ainda é maior ou igual à demanda de clientes a atender durante o prazo de ressuprimento. Estoque de Segurança – É destinado a armazenar o impacto de incertezas. É utilizado quando há demanda mais alta do que a esperada, ou os pedidos de ressuprimento mais longos. Estoque em transito – Representa o estoque que se encontra em viagem ou aguardando transporte já sobre veículos. As complexidades que eles representam são: pagamento sem o estoque estar disponível e a falta de informações sobre a localização dos veículos, sobre a data e a hora da chegada. Este fato está sendo minimizado com as comunicações por satélite. 5.5 Tipos de Demanda Uma forma eficiente de separar os estoques é dividi-lo por tipo ou classe, desta forma facilita o controle. Uma forma dinâmica de separação é segundo a natureza da demanda, que pode ser, permanente, sazonal, irregular, em declínio e derivada. (BALLOU, 2011) Demanda permanente: Quando não existem grandes picos ou vales no consumo ao longo do tempo. Exemplo: creme dental. (BALLOU, 2011) Demanda sazonal: São produtos com ciclo anual de demanda, ou seja, necessários em um determinado momento específico do ano. Exemplo: enfeites de natal. (BALLOU, 2011) Demanda irregular: os estoques devem ser baseados nas expectativas de vendas em curto prazo, possuem diversos picos durante um ano. O mais seguro é manter apenas um estoque de segurança. Exemplo: Artigos de moda. (BALLOU, 2011) Demanda em declínio: o declínio normalmente é gradual, e seus estoques são consumidos pouco a pouco com o tempo. Exemplo: peças de reposição de carros fora de produção. (BALLOU, 2011) Demanda derivada: vai depender da previsão de venda do produto matriz, e seu estoque também é derivado. Exemplo: pneus, pois o carro é o produto matriz, e o pneu é derivado. (BALLOU, 2011) 5.6 Análise dos estoques pelo método Peps versus Ueps Os métodos utilizados nas avaliações dos estoques influenciam no resultado da empresa. Um dos métodos utilizados por muitas empresas é o método PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair). Qualquer um dos dois métodos irá influenciar nos custos dos bens vendidos. Martins et al. (2006, p. 216) detalham os métodos PEPS E UEPS, assim definidos. Avaliando-se o estoque pelo método primeiro que entra primeiro a sair (PEPS), analisa-se o estoque pela ordem cronológica das entradas dos materiais. Sai o material que foi estocado em primeiro lugar, sendo substituído pela mesma ordem cronológica em que foi recebido. Utilizando-se o método último a entrar, primeiro a sair (UEPS) para análise de estoques, considera-se que devem em primeiro lugar sair às últimas peças que entraram no estoque, o que faz com que o saldo do estoque seja avaliado pelo preço das últimas entradas. 13 A análise PEPS, ou seja, a primeira peça que entra será a primeira a sair, utiliza os preços bem aproximados dos de mercado consumista, com a vantagem de ter sempre um estoque renovado. Enquanto que a UEPS, Martins et al. (2006, p. 216), ressaltam: é o método mais adequado em períodos inflacionários, pois uniformiza o preço dos produtos em estoque para a venda no mercado consumidor. 5.7 Controle de Estoque Controlar estoques diariamente faz-se necessário para o comprimento da política da empresa. Esse controle abrange a disponibilidade, localização e a rotatividade que o estoque teve no decorrer do tempo. Estes procedimentos podem ser feitos manualmente e com a ajuda de um computador. O diferencial entre os dois procedimentos são a velocidade, a precisão e os recursos financeiros despendidos para este tipo de atividade (BOWERSOX; CLOSS, 2001) Bowersox; Closs (2001, p.255) afirmam que: Para implementar as políticas desejadas de gerenciamento de estoques, torna-se necessário desenvolver procedimentos de controle, que definam a freqüência segundo a qual os níveis de estoques são examinados e comparados com parâmetros de ressuprimento, ou seja, quando e quanto pedir. 5.8 Ponto de Ressuprimento (Quando Pedir?) O ponto de ressuprimento determina quando devem ser iniciadas as atividades de ressuprimento. A fórmula básica de ponto de ressuprimento é: PR = D x T Em que: PR= ponto de ressuprimento em unidades de produto D= demanda diária média T= duração média do ciclo de atividades Ex; Para uma demanda de 10 unidades por dia e um ciclo de atividades de 20 dias teremos: PR = 10 x 20 = 200 unidades. Esta abordagem é adequada quando se conhece o ciclo de atividades. Com as incertezas é necessário a formação de um estoque regulador denominado de estoque de segurança. Tem-se então a representação: PR = D x T+ ES Em que: PR= ponto de ressuprimento em unidades de produto D= demanda diária média T= duração média do ciclo de atividades ES = Estoque de segurança em unidades 14 5.9 Determinação do lote de compra (Quanto pedir?) O principio que rege a determinação de lotes de compra visa o equilíbrio entre o custo de manutenção de estoque e o custo de emissão e colocação de pedidos aos fornecedores. O lote econômico de compra – LEC é a quantidade do pedido de ressuprimento que minimiza a soma do custo de manutenção de estoques e de emissão e colocação de pedidos. √ LEC= Lote econômico de compras C0 = Custo de emitir e colocar um pedido Ci = Custo anual de manutenção de estoque D = volume anual de vendas, em unidades U = custo por unidade Entrando com os dados da tabela 1 √ √ Volume de demanda anual Custo unitário Percentagem de custo de manutenção de estoque Custo de emissão e colocação de pedido 2.400 unidades $ 5,00 20% ao ano $ 19,00 por pedido Tabela 1: Fatores para determinação do lote econômico de compra Fonte: Bowersox; Closs (2001, p.237) 5.10 Características Básicas do Controle de Estoques Independente do tipo de material que se trabalha, há características comuns a todos os tipos de estoques, que seriam: os custos; os objetivos do inventário e a previsão de incertezas. (BALLOU, 2011) 5.11 Custos da operação de estocagem Segundo Ballou (2011), há três custos básicos que envolvem a operação de estocagem: custos de manutenção de estoques, custos de reposições ou compras, e os custos de faltas de estoques. 15 Custos de manutenção de estoques: envolve todos os gastos necessários para manter certa quantidade de produto parado, por determinado período de tempo. (BALLOU, 2011) Custos de reposições ou compras: estão associados ao processo de aquisição das quantidades requeridas para reposição do estoque. Neste custo entra todos os gastos para fabricação do produto, transporte, envio de pedido, e o preço do produto em si. (BALLOU, 2011) Custos de faltas no estoque: quando se deixa faltar determinado produto no estoque, corre-se três grandes riscos, primeiramente, o fornecedor pode cobrar um valor maior pelo pedido em caráter de urgência, em segundo lugar, pode haver atrasos na entrega do produto final ao consumidor, gerando descontentamentos, e por fim e mais danoso ao negócio, pode ocorrer o cancelamento do pedido.(BALLOU, 2011) Todo e qualquer armazenamento de material gera custos que são: juros, depreciação, aluguel, equipamentos de movimentação, obsolescência, seguros, salários, conservação, deterioração. (DIAS, 1995, p. 43). 5.12 Objetivos do Estoque Ballou (2011) ressalta que conhecer profundamente os objetivos de estoque é fundamental para estabelecer os níveis de estoque e sua localização. O planejamento logístico deve definir os objetivos de custos, com metas claras de quanto à empresa pretende (ou pode), dispensar de capital para deixar imobilizado, o os objetivos de nível de serviço, ou seja, quantos pedidos serão atendidos apenas com material de estoque, e quantos serão produzidos para o atendimento de seus clientes. Este quesito influenciará diretamente nos custos de estocagem e na rapidez que os pedidos serão atendidos, por esta razão deve ser muito bem planejado. Para Dias (2008, p.19) “o objetivo, portanto, é otimizar o investimento, aumentando o uso eficiente dos meios financeiros, minimizando as necessidades de capital investido em estoques”. 5.13 Previsão de Incertezas Controlar os níveis de estoque é algo muito incerto, pois não se tem uma certeza de como será a demanda de cada item, para deixar ainda mais complexo, não se sabe quanto tempo levarão para chegar os suprimentos para abastecer os inventários. Por esta razão, uma importante consideração na gestão de estoques é a previsão de vendas futuras e a estimativa dos tempos de ressuprimento, desde a colocação do pedido até a chegada do material. (BALLOU, 2011) Embora as considerações básicas sobre os estoques sejam facilitadas quando tratadas sob condições de certezas, a formulação de políticas de estoque deve realisticamente levar em conta as incertezas. Por isso é importante assinalar 16 que uma das principais funções do gerenciamento de estoque é evitar ocorrências de faltas. (BOWERSOX; CLOSS, 2001, p.242) 5.14 Técnicas de Controle de Estoques Existem diversas técnicas e métodos para o controle de estoque. Entre eles será citado: o método de empurrar estoques, puxar estoque e a curva ABC. Atualmente os estoques das empresas fazem parte de estratégias integradas de gerenciamento, na qual, inclui políticas e procedimentos para poder determinar os locais adequados de armazenamento, juntamente com os melhores prazos e quantidades de suprimento. São através desses processos de desenvolvimento de estratégias que as empresas obtêm métodos para aperfeiçoar a deficiência do gerenciamento dos estoques. (BOWERSOX & CLOSS, 2001) 5.14.1 Método de Empurrar Estoques Um dos métodos mais utilizados na pratica do gerenciamento de estoques é o procedimento de “empurrar estoque”. Esse método é muito utilizado na gestão de investimento, principalmente quando há mais de um propósito no sistema de distribuição. A prática de empurrar estoques consiste em alocar estoques aos armazéns de acordo com a necessidade esperada (BALLOU, 2011). Esse método de estoque deve responder a algumas questões básicas: “quanto estoque deve ser enviado para cada deposito? Como alocar as sobras do balanço entre oferta (produção) e demanda entre os diversos armazéns”. (BALLOU, 2011, p. 218) 5.14.2 Método de Puxar Estoques Segundo Ballou (2011) o estoque pode ter um controle bem apurado se cada local de armazenagem for tratado separadamente do outro. É necessário apenas que se mantenha um estoque necessário para atender a demanda de um determinado ponto. Dessa forma, as quantidades que forem mantidas podem se tornar menores no método de puxar estoques do que no método de empurrá-lo. Entretanto para sistemas com múltiplos depósitos, os pedidos de reposição dos armazéns individuais podem ser emitidos a qualquer momento, sem levar em conta possíveis efeitos dos tamanhos de lote ou de sequenciação dos pedidos na eficiência da produção ou do transporte. (BALLOU, 2011, p. 219) De acordo com Ballou (2011) um dos sistemas de puxar estoque mais comum é o método de estocagem por demanda, na qual e de fácil entendimento e são bem executados. Além do estoque por demanda, o ponto de reposição é fundamental, pois seu objetivo é manter investimento ótimo em estoque, reduzindo o estoque ao mínimo possível. Outra diferente pratica de estocagem é a política conhecida como “duas gavetas”, na qual o estoque passa a ser dividido em duas partes, a demanda utiliza a primeira gaveta, e quando se inicia a segunda, é conseqüentemente gerado um novo pedido de ressuprimento, sendo que o ponto de reposição deve ter a mesma quantidade a ser utilizada da segunda gaveta. 17 Figura 8 Controle de Estoques empurrados e puxados Fonte: Ballou (2006, p. 276) 5.14.3 Curva ABC . A metodologia da curva ABC é baseada no método cuja fundamentação é utilizada para aplicação de qualquer situação em que seja possível e necessário estabelecer prioridades, na qual uma determinada tarefa a ser cumprida é mais importante que outra. A soma das partes dessa tarefa tem importância mais elevada, representando uma grande parcela das obrigações totais. (VIANA, 2002) Segundo Rodrigues (2003, p.47) a curva ABC teve a seguinte origem: Ao final do século XIX, conduzindo um estudo sobre renda e riquezas nas nações, o economista italiano Vilfredo Pareto observou que, em 98% dos casos analisados, cerca de 80% da renda total gerada restringia-se a 20% da população, estabelecendo então um principio, que chamou ABC. A partir da constatação de que, mesmo sendo apenas uma correlação aproximada, esse principio era valido para facilitar processos decisórios em diferentes situações, Pareto e outros desenvolveram inúmeras aplicações para a curva ABC, tanto conhecida como curva de Pareto, que continua amplamente utilizada na gestão empresarial moderna. Quaisquer que seja a maneira de estocar, tanto o capital nos estoques como os custos operacionais podem ser reduzidos, se cada item for tratado de forma diferente mantendo disponibilidades distintas para satisfazer os clientes. Alem do fato de que, o marketing não é uniforme para toda a gama de produtos de uma determinada linha, alguns produtos possuem maior concorrência, outros apresentam maior rentabilidade e há os clientes que exigem melhor nível de serviço. Cada produto deve ser classificado de acordo com requisitos determinantes, antes de ser estabelecida a política adequada de estoque (CHING, 2008). De acordo com Viana (2002, p.64) ”após ordenados pela importancia relativa, as classes da curva ABC podem ser assim definidas”: 18 Classe A: os grupos considerados como mais importantes, na qual devem ser tratados com diferencição; Classe B: os grupos na qual os itens são considerados intermediarios às classes A e C; Classe C: aqueles grupos de itens que sao considerados menos importantes, justificando menor atençao. (VIANA, 2002). A classificaçao de produtos e mercados tem o objetivo de identificar e aperfeiçoar os trabalhos de gerenciamaneto de estoque. Essa classificaçao de produtos e mercados é conhecida como classificaçao ABC, na qual tem por finalidade agrupar os produtos e mercados com semelhantes caracteristicas, justificando dessa forma que, nem todoas os produtos e mercados tèm a mesma importancia: (BOWERSOX & CLOSS, 2001) Para Dias (2008, p. 83) “A curva ABC é um importante instrumento para o administrador; ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto a sua administração”. “A curva ABC tem sido usada para a administração de estoques, para definição de políticas de vendas, para o estabelecimento de prioridades, para a programação de produção e uma série de outros problemas usuais nas empresas”. (DIAS, 2008, p. 83) De acordo com Martins & Campos (2006, p. 211) A analise ABC é uma das formas mais usuais de examinar estoques. Essa analise consiste na verificação, em certo espaço de tempo (normalmente 6 meses ou 1 ano), do consumo, em valor monetário ou quantidade, dos itens de estoque, para que eles possam ser classificados em ordem decrescente de importância. Aos itens mais importantes de todos, segundo a ótica do valor ou da quantidade, dá-se a denominação itens classe A, aos intermediários, itens classe B, e aos menos importantes, itens classe C. Até o momento, segundo Martins e Campos (2006), não existe uma forma que é totalmente aceita, relativa ao percentual dos itens pertencentes a classe A, B ou C. Os itens A são os que mais significam em relação ao valor movimentado dos estoques, girando em torno de 35% a 70%. Os itens classificados como B variam em torno de 10% a 45% e os itens C o restante. “A experiência demonstra que poucos itens, de 10% a 20% do total, são da classe A, enquanto uma grande quantidade, em torno de 50% são da classe C e 30% a 40% são da classe B”. (MARTINS & CAMPOS, 2006, p. 211) De acordo com Ballou (2006, p. 305) A importância em diferenciar os produtos em categorias “[...] faz sentido uma vez que nem todos os produtos têm importância igual para a empresa em termos de vendas, margens de lucro, fatia do mercado ou competitividade [...] torna se possível atingir metas de serviço com níveis de estoque menores do que com uma política única aplicada conjuntamente a todos os produtos. A classificação do estoque pela curva ABC é baseado em uma serie de medidas, das quais as mais comuns são vendas, contribuição ao lucro, valor do estoque, taxa de uso e natureza do item. Esse processo de classificação ordena os produtos e mercados de maneira que cada um se agrupe aos demais itens semelhantes. (BOWERSOX, CLOSS, & COOPER, 2008) Os produtos são classificados em ordem decrescente de acordo com o volume de vendas de modo que os produtos de alta rotatividade são listados em primeiro lugar, seguido dos de baixa rotatividade. A classificação por volume de 19 vendas é um dos métodos mais antigos de estabelecimentos de políticas seletivas de estoque. Para a maioria das aplicações de marketing ou logística, um pequeno percentual das entidades é responsável por um alto percentual de volume. Essa operacionalização normalmente é chamada de regras dos 80/20 ou lei de Pareto. A regra dos 80/20, que se baseia em amplas observações, declara que, em uma empresa típica, 80% do volume de vendas normalmente se refere a 20% dos produtos. (BOWERSOX, CLOSS, & COOPER, 2008, p. 176) No setor de planejamento e controle de produção da empresa, há preocupação em obter com maior freqüência o controle dos itens classificados como A, a serem produzidos, já as matérias-primas classificadas como B e C, recebem menor atenção (BALLOU, 1993). Para calcular a representatividade de cada item em estoque, basta multiplicar o consumo anual de cada item por seu respectivo custo. Em seguida, listar em ordem decrescente de valor e calcular o percentual relativo de cada item em relação ao custo total do estoque (100%) (CHING, 2010, p. 31) De acordo com Rodrigues (2003) a curva ABC deve ser periodicamente reavaliada, pois a demanda para cada item pode variar com o tempo e o estoque, principalmente pelo desenvolvimento tecnológico crescente, pode se tornar obsoleto. Devem-se seguir quatro passos, para a confecção da análise ABC, segundo Martins e Campos (2006). Inicialmente deve-se fazer um levantamento de todos os itens com os dados relativos a quantidade, preço unitário e total. Em seguida colocar os itens em uma tabela com os preços totais em ordem decrescente. A tabela deve possuir colunas onde conste: “item, nome ou número da peça, preço unitário, preço total do item, preço acumulado e porcentagem”, afirmam Martins; Campos (2006, p. 93). Após a inserção dos valores deve-se fazer a divisão do valor total de cada item pela somatória do mesmo e colocar na próxima coluna a porcentagem obtida. Por fim os itens serão classificados em A B C de acordo com a prioridade e o tempo disponível para a tomada de decisão sobre o mesmo. (MARTINS E CAMPOS, 2006). Abaixo é exemplificado a montagem de uma curva ABC, segundo Martins e Campos (2006). Material Preço Unitário (R$) A B C D E F G H I J 25,00 16 50 100,00 0,15 0,01 8,00 2,00 70,00 5,00 Quadro 1: Dados para a montagem de uma curva ABC Fonte: Adaptado de Martins e Campos (2006, p. 94) 20 Consumo Unidades 200 5.000 10 100 200.000 100.000 1.000 20.000 10 60 Anual em Com base nos dados acima a montagem da curva ABC Item B H E D G A F I C J Preço Consumo Valor/Mês R$ Unitário Anual em Total (R$) Unidades Total Acumulado 16 5.000 80000 80000 2 20.000 40000 120000 0,15 200.000 30000 150000 100 100 10000 160000 8 1.000 8000 168000 25 200 5000 173000 0,01 100.000 1000 174000 70 10 700 174700 50 10 500 175200 5 60 300 175500 % 46 68 85 91 96 99 99 100 100 100 Classificação A B C Quadro 2: Exemplo de montagem de uma curva ABC Fonte: Adaptado de Martins e Campos (2006, p. 95) Deve-se então confeccionar um gráfico para melhor visualização dos dados. Gráfico 1 Representação gráfica da curva ABC. Fonte: Adaptado de Martins e Campos (2006, p. 96) Após fazer uma relação entre os percentuais dos custos com o dos itens, conforme explicitado no quadro abaixo. CUSTOS ITENS A 76% 20% B 20% 30% Quadro 3: Relação dos percentuais dos custos com o dos itens. Fonte: Adaptado de Martins e Campos (2006, p. 95) 21 C 4% 50% O quadro acima, bem como o gráfico abaixo, apresentam, segundo os autores que 20% dos itens representam 76% dos custos e 4% dos custos dos estoques representa 50% dos itens, ficando os 30% dos itens representando 20% dos custos. CUSTOS; A; 76% ITENS; C; 50% ITENS; B; 30% CUSTOS; B; 20% ITENS; A; 20% CUSTOS; C; 4% Gráfico 2: Representação gráfica com os dados comparativos entre os itens e os custos dos mesmos. 22 CUSTOS ITENS 6 REFERÊNCIAS ARNOLD, J. R. Tony. Administração de materiais. São Paulo: Atlas, 1999. BALLOU, Ronald H. Logística empresarial: transportes, administração de materiais e distribuição física. São Paulo: Atlas, 1993. ____________. Gerenciamento da cadeia de suprimentos/logística empresarial: 5. ed. São Paulo: Bookman, 2006. ____________. Gerenciamento da cadeia de suprimentos/logística empresaria. 5. ed. São Paulo: Artmed, 2006. BERTAGLIA, Paulo Roberto. Logística: e gerenciamento da cadeia de suprimentos. São Paulo: Saraiva, 2003. BOWERSOX, Donald J.; CLOSS, David J. COOPER, M. Bixby. Gestão da cadeia de suprimentos e logística. 2. ed. Rio de Janeiro: Elsevier, 2007. BOWERSOX; CLOSS, David J. COOPER, M. Bixby. Gestão da cadeia de suprimentos e logística. 2. ed.São Paulo: Atlas,2001. CHING, Hong Yuh. Gestão de estoques: na cadeia de logística integrada. 3. ed. São Paulo: Atlas, 2006. CHIRISTOPHER, Martin. Logística e gerenciamento de suprimentos: estratégias para a redução de custos e melhoria dos serviços. São Paulo: Pioneira, 1997. DIAS, Marco Aurélio P. Administração de materiais: uma abordagem logística. 4. ed. São Paulo: Atlas, 1993. ____________. Administração de materiais. 4. ed. São Paulo: Atlas, 1995. FIGUEIREDO, Kleber Fossati; FLEURY, Paulo Fernando; WANKE, Peter. Logística e gerenciamento da cadeia de suprimentos: planejamento do fluxo de produtos e dos recursos. São Paulo: Atlas, 2006. GOMES, Francisco Simões; RIBEIRO, Priscilla Cristina Cabral. Gestão da cadeia de suprimentos: integrada à tecnologia da informação. São Paulo: Pioneira Thomson Learning, 2004. MARTINS, Petrônio Garcia /LAUGENI, Fernando Piero. Administração da produção. 2. ed. São Paulo: Saraiva, 2006. MARTINS.C.G.et al . Administração de Materiais e Recursos Patrimoniais. São Paulo , SP: Saraiva, 2006. 23 PETER, Wank,. Logística e gerenciamento da cadeia de suprimentos. 2. ed. São Paulo: Atlas, 2006. POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem logística. 3. ed. São Paulo: Atlas, 2004. ____________. Administração de recursos materiais e patrimônio. 4. ed. São Paulo: Atlas, 2007. SLACK, Nigel et. al. Administração da produção. 1. ed. São Paulo: Atlas, 2006. VIANA, Carlos. Administração de materiais. 1. ed. São Paulo: Atlas, 2002. 24

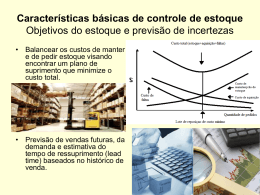

Download