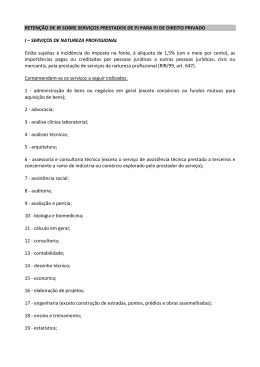

OBRIGAÇÕES PERANTE A LEGISLAÇÃO COMERCIAL, FISCO FEDERAL E MINISTÉRIO DO TRABALHO E PREVIDÊNCIA SOCIAL OBRIGAÇÕES COMUNS Atualmente, todas as pessoas jurídicas e equiparadas, perante a Legislação Comercial, Fisco Federal, Ministério do Trabalho e Previdência Social, independentemente do seu enquadramento jurídico ou da forma de tributação perante o Imposto de Renda, estão obrigadas a cumprir com as seguintes obrigações ou normas legais: OBRIGAÇÃO • • • • • • • • • • • • • • • • • • • • • • • • • • • • Estatuto ou Contrato Social Contabilidade Balanço Livro Diário Livro Razão Demonstrativo de Apuração das Contribuições Sociais (DACON) Declaração Anual do Imposto de Renda das Pessoas Físicas (para os sócios) Declaração de Bens e Direitos no Exterior (DBE/BACEN) DIRF Imposto de Renda Retido na Fonte Livro de Inspeção do Trabalho Livro Registro de Empregados Livro Registro de Inventário Folha de Pagamento GPS GFIP GRFC CAGED RAIS Contribuição Sindical Contribuição Confederativa Contribuição Assistencial Contribuição Associativa Norma Regulamentadora 7 (Ministério do Trabalho) Norma Regulamentadora 9 (Ministério do Trabalho) Informes de Rendimentos das Pessoas Físicas Informes de Rendimentos das Pessoas Jurídicas Publicações Obrigatórias nas Empresas Limitadas OBRIGAÇÕES ESPECIAIS As pessoas jurídicas e equiparadas, conforme classificação abaixo, estão obrigadas a cumprir com as obrigações ou normas legais descritas neste quadro sinótico: a) Empresas tributadas pelo Lucro Real, quer as com encerramento trimestral, quer as empresas com encerramento anual, com pagamento mensal por estimativa ou balanços de suspensão; b) Empresas tributadas pelo Lucro Presumido; c) Empresas optantes pelo Simples Nacional, quer sejam ME ou EPP, independentemente da alíquota em que se encontrem; d) Pessoas Jurídicas isentas, assim definidas na legislação, como por exemplo, as Associações Civis, Culturais, Filantrópicas e Recreativas, os Sindicatos, etc.; e) Pessoas jurídicas imunes, assim definidas na legislação, como por exemplo, as Instituições de Educação ou Assistência Social; f) As organizações dispensadas, também definidas na legislação, como por exemplo os condomínios, que embora possuam inscrição no CNPJ (Cadastro Nacional das Pessoas Jurídicas), recebem um tratamento fiscal diferenciado. Ressaltamos ainda a figura do contribuinte inativo (sem movimento) e do arbitrado. O primeiro é aquele que não efetuou nenhuma operação com sua empresa em um determinado período. O segundo é aquele que teve a sua escrita desclassificada pelo fisco, sofrendo tributação arbitrada. As duas exceções continuam obrigadas a cumprir suas obrigações principais e acessórias, nos moldes determinados pelos quadros desta página. OBRIGAÇÃO LUCRO REAL LUCRO PRESUMIDO SIMPLES ISENTAS IMUNES DISPENSADA S SIM SIM SIM SIM SIM NÃO SIM NÃO NÃO NÃO NÃO NÃO SIM SIM NÃO NÃO NÃO NÃO SIM SIM NÃO NÃO NÃO NÃO NÃO NÃO NÃO SIM SIM SIM SIM SIM NÃO NÃO NÃO NÃO SIM SIM NÃO SIM SIM NÃO SIM SIM (a partir de NÃO 2005) NÃO NÃO NÃO DIPJ LALUR CSLL PIS s/Receitas Pis s/Folha COFINS DCTF DACON OBRIGAÇÕES PARA AS INDÚSTRIAS As indústrias ou as empresas equiparadas a esta, estão obrigadas a cumprir com as obrigações ou normas legais descritas neste quadro sinótico: OBRIGAÇÃO LUCRO REAL LUCRO PRESUMI DO SIMPLES IPI SIM SIM NÃO Registro IPI SIM SIM NÃO Entradas SIM SIM * Saídas SIM SIM * Registro Controle da Produção e SIM Estoques SIM NÃO Registro Registro de Apuração de de * Observar a legislação do Estado onde se localiza a indústria, sobre esta obrigação. OBRIGAÇÕES PARA OS AUTÔNOMOS E PROFISSIONAIS LIBERAIS Os Autônomos e Profissionais Liberais estão sujeitos às seguintes obrigações: OBRIGAÇÃO • • • • • • • • • • • • • • • • • • • Declaração de Ajuste Anual do Imposto de Renda das Pessoas Físicas DIRF Imposto de Renda Retido na Fonte Livro de Inspeção do Trabalho Livro Registro de Empregados Folha de Pagamento GPS GFIP GRFC CAGED RAIS Contribuição Sindical Contribuição Confederativa Contribuição Assistencial Contribuição Associativa NR 7 NR 9 Informes de Rendimentos das Pessoas Físicas Livro Caixa OBRIGAÇÕES TRIBUTÁRIAS ESPECÍFICAS • • • • Simples Nacional - Obrigações Acessórias ICMS Imposto de Renda - Pessoa Jurídica ISS

Baixar