Energia Eólica: Eólica : Estado Atual e Perspectivas www.cresesb.cepel.br Energia Eólica: Estado Atual e Perspectivas • Energias Renováveis na Questão Energética • Energias Eólica – Estado Atual e perspectivas – Programas em andamento – Legislação 1 O Sol envia para a Terra energia equivalente a cerca de 10.000 vezes o consumo mundial de energia bruta O Sol, Fonte Inesgotável • A energia incidente na superfície terrestre é mais de 10000 vezes maior que o atual consumo global de energia primária. primária. • Todas as fontes renováveis de energia energia,, em maior ou menor grau,, derivam da energia do sol. grau 2 Balanço da Radiação Solar Fonte: Revista Ciência Hoje A Energia que vem do Sol Tecnologias em Foco (energia renovável complementar) Eólica Solar Fotovoltaica Solar Térmica Biomassa Pequenas Centrais Hidroelétricas Outras:: Geotérmicas Outras Geotérmicas,, Marés Marés,, Células Combustíveis etc. 3 Uso da Energia: Atual SUPRIMENTO DE ENERGIA: MUNDO 40 35 30 25 % 20 15 10 5 0 PETRÓLEO COMBUSTÍVEIS SÓLIDOS GÁS NUCLEAR HIDRÁULICA OUTRAS RENOVÁVEIS Uso da Energia: Atual SUPRIMENTO DE ENERGIA: BRASIL 40 35 30 25 % 20 15 10 5 0 PETRÓLEO COMBUSTÍVEIS SÓLIDOS GÁS NUCLEAR HIDRÁULICA OUTRAS RENOVÁVEIS 4 Uso da Energia: Atual BRASIL x MUNDO 40 35 30 25 % 20 15 10 5 0 PETRÓLEO COMBUSTÍVEIS SÓLIDOS GÁS NUCLEAR MUNDO BRASIL HIDRÁULICA OUTRAS RENOVÁVEIS Uso da Energia: Tendência DEMANDA DE ENERGIA - MUNDO (milhões de tep) 14000 12000 10000 8000 6000 4000 2000 0 1971 1980 1990 Ano 2000 2010 2020 5 Uso da Energia: Tendência FONTE: Informativo da Eletronuclear - agosto 2001 Uso da Energia: Meio Ambiente EMISSÕES DE CO2 - MUNDO (milhões de toneladas) 40000 35000 30000 25000 20000 15000 10000 5000 0 1971 1980 1990 2000 Ano 2010 2020 6 Uso da Energia: Meio Ambiente EMISSÕES DE CO2 - 1950-1999 (bilhões de toneladas) 200 180 160 140 120 100 80 60 40 20 0 Brasil Australia México Canadá Ucrânia Japão China Rússia Un. Eur. EUA Países Emissão de CO2 de Diversas Tecnologias Tecnologias Tecnologias Planta Plantaconvencional convencionalde dequeima queimade decarvão carvão Planta Plantade dequeima queimade degás gás Pequenas Pequenashidrelétricas hidrelétricas Energia Energiaeólica eólica Solar Solarfotovoltaico fotovoltaico Grandes Grandeshidrelétricas hidrelétricas Solar térmico Solar térmico Lenha Lenha(Extração (Extraçãoprogramável) programável) 2 Emissões Emissõesde deCO CO2 nos nosestágios estágiosde deprodução produçãode de energia energia(ton/GWh) (ton/GWh) Extração Total Extração Construção Construção Operação Operação Total 11 11 962 964 962 964 00 00 484 484 484 484 -10 -10 10 10 -77 -77 -55 -55 -44 -44 -33 -33 -1.509 33 1.346 -160 -1.509 1.346 -160 Fonte: "Renewable Energy Resources: Opportunities and Constraints 1990-2020" -World Energy Council - 1993 7 Uso da Energia: Custos de Externalidades* (centavos de dólar por kWh) Carvão: Turbina a gás: Nuclear: Fazenda Eólica: 1,94 a 14,60 0,97 a 3,89 0,19 a 0,58 0,05 a 0,24 *Estimativa de custos para a sociedade e para o ambiente decorrentes de uso de combustíveis fósseis e nucleares, não incluindo lixo nuclear e custos de desativação. Estudo da UE, ExtermE - WSJ - 2002 Emissão CO2 no Brasil por Setores de Consumo de Energia em 1994 93.3 100 90 72.3 80 Ton CO2 70 60 50 40 30 20 14 15.2 12.5 3.5 10 0 Energético Residencial Comercial e Público Agropecuário Industrial Transporte Setores de Consumo de Energia Fonte: Energia e Desenvolvimento Sustentável -1998 8 Uso de Energia: Panorama • Crescimento da demanda, em termos absolutos, por diferentes fontes de energia, excetuando-se a energia nuclear que permanece estável com tendência a decréscimo. • Em termos relativos ao crescimento do Produto Interno Bruto mundial a demanda por energia tem diminuído, indicando um crescimento econômico menos intensivo em energia mas ainda assim não suficiente para reverter a tendência de crescimento absoluto de consumo. Uso de Energia: Panorama • As emissões de CO2 na atmosfera acompanham tendência de crescimento da demanda por energia (entre 1970 e 1995 passou de cerca de 15.000 para cerca 22.000 milhões de toneladas). • As energias renováveis tem tido um crescimento constante porém ainda tem uma participação pequena na matriz energética mundial. 9 Uso de Energia: Panorama Um quadro de crescimento da demanda de energia leva a algumas consequências, sendo as mais importantes: •Esgotamento, a médio prazo, dos recursos energéticos não renováveis • Impactos ambientais, tanto em termos de emissão de CO2 com potencial de alteração do equilíbrio, em nível global, do balanço energético do sistema terra-sol - com consequentes mudanças climáticas - quanto em termos de resíduos sólidos de difícil absorção pelos mecanismos de regeneração da natureza, ambos com potencial de afetar seriamente as condições de vida no planeta. Uso de Energia: Panorama A busca de soluções para a problemática energética passa atualmente por três caminhos: • Busca de fontes renováveis de energia menos agressivas ao meio ambiente. • Melhoria da eficiência energética dos diversos equipamentos transformadores de energia. • Combate ao desperdício energético. 10 Uso de Energia: Panorama • Estes caminhos não são mutuamente excludentes mas sim intimamente inter-relacionados • Todos envolvem um maior conhecimento, por parte do utilizador final, dos recursos energéticos e mudanças de comportamento da sociedade. • No horizonte mais próximo os combustíveis fósseis e a energia nuclear continuarão a ter participação predominante na matriz energética mundial. Uso de Energia: Panorama • O Brasil é particularmente bem dotado de recursos energéticos renováveis. Além de atualmente ter cerca 70% de suas necessidades de energia elétrica supridas por hidroelétricas, tem grande potencial de utilização de energia solar (térmica e fotovoltaica), eólica e biomassa • Não devemos esquecer das cerca de 15 milhões de pessoas sem acesso à energia elétrica no Brasil. 11 Uso de Energia: Conclusão “Do ponto de vista ambiental, a sustentabilidade do desenvolvimento depende, entre outras medidas, da contenção das emissões de gases poluentes, da conservação das condições agricultáveis do solo, da não contaminação das águas, da exploração racional dos recursos fósseis e da melhor utilização dos recursos renováveis” Energia e Desenvolvimento Sustentável Instituto de Economia da UFRJ,ELETROBRÁS, MME - 1998 Evolução dos Custos de Energias Renováveis (US$/MWh) 3500 Fotovoltaica Eólica Geotérmica Termosolar - Gás Termosolar - Parabólicos Biomassa 3000 2500 2000 1500 1000 500 0 1980 1988 2000 2030 12 CILINDROS - 50.000 - 20 a 50 30 300 a 2000 DISCOS EÓLICA BIOMASSA 10 a 50.000 50 A 1.000 27.7 PCH’s - BASE - GRID PRÉ COMERCIAL ALTA - BASE - GRID - BASE -GRID E OFF-GRID -INTERMITENTE -GRID E OFF-GRID -BASE -GRID E OFF-GRID -VARIÁVEL -GRID E OFF-GRID COMERCIAL ALTA DEMONSTRADA MÉDIA COMERCIAL ALTA COMERCIAL ALTA COMERCIAL ALTA 4.000 a 9.000 4 a 20 1.000 a 4.800 2.600 a 5.000 800 a 5.100 700 a 1.200 500 a 2.500 1.000 a 3.000 4 a 23 4 a 23 15 a 23 4 a 12 6 a 12 6 a 15 CUSTO COMBUSTÍVEL (US$/MWh) VIABILIDADE TÉCNICA MÉDIA (GRID) ALTA (OFFGRID) COMERCIAL (OFF-GRID) 0. 0. 0. 0. 0. 20 a 100 0. EFICIÊNCIA 30.000 A 200.000 DEMONSTRADA (GRID) CUSTO GERAÇÃO (US$/MWh) - - INTERMITENTE - GRID E OFF-GRID CUSTO O&M (US$/MWh) TORRE CENTRAL MATURIDADE DA TECNOLOGIA 0.05 A 10.000 APLICAÇÃO - CUSTO INVESTIMENTO (US$/KW) HELIOTÉRMICA SOLAR FOTOVOLTAICA TAMANHO TÍPICO (KW) TECNOLOGIA POTENCI AL (GW) Maturidade e Custos das Tecnologias 250 a 500 10 a 18 100 a 250 130 a 250 100 a 250 35 a 120 38 a 78 35 a 102 15 a 30 15 a 30 15 a 30 25 a 45 25 a 35 60 a 85 Em comparação de custos deve-se levar em conta o da rede de distribuição Mercado Potencial (Mundial) TECNOLOGIA SOLAR FOTOVOLTAICA TAMANHO DO MERCADO (MW) 1995 2010 375 6.300 NATUREZA -EDIFÍCIOS -INDÚSTRIAS -PAÍSES EM DESENVOLVIMENTO -SISTEMAS ISOLADOS 1995 300 2010 3.000 -GRANDES CONSUMIDORES (CONCESSIONÁRIAS, INDÚSTRIAS) 1997 6.800 -CONCESSIONÁRIAS HELIOTÉRMICA 2010 37.700 MÉDIO A LONGO PRAZO 1998 17.500 2010 30.000 ASPECTOS ECONÔMICOS E INSTITUCIONAIS -PREÇOS DE ENERGIA X PREÇOS DOS SISTEMAS -NICHOS DE MERCADO APECTOS ECONÔMICOS E INSTITUCIONAIS ASPECTOS ECONÔMICOS E INSTITUCIONAIS -PEQUENOS SISTEMAS ISOLADOS E CONCESSIONÁRIAS CURTO A LONGO PRAZO -INTEGRAÇÃO NO SISTEMA -ASPECTOS INSTUCIONAIS -PEQUENOS SISTEMAS ISOLADOS -CONCESSIONÁRIAS CURTO PRAZO -SISTEMAS ISOLADOS 16.400 PCH’s FATORES FACILITADORES CURTO PRAZO 13.000 BIOMASSA 2005 MÉDIO A LONGO PRAZO FATORES RESTRITIVOS CURTO PRAZO EÓLICA 1999 HORIZONTE TEMPORAL -INSTITUCIONAIS -REGULATÓRIOS -PREÇOS DE ENERGIA X PREÇOS DOS SISTEMAS -PROJETOS MODULARES -NICHOS DE MARCADO -PREÇOS DE ENERGIA X PREÇOS DOS SISTEMAS -PROJETOS MODULARES -REGULATÓRIOS -AMBIENTAIS -ECONÔMICOS DESENVOLVIMENTO DA TECNOLOGIA 13 Comparação do Potencial Técnico dos Sistemas de Energia Renovável TECNOLOGIA “BREAK THROUGHS” TECNOLOGIAS ESPERADOS IMPACTO AMBIENTAL SOLAR FOTOVOLTAICA ALTOS BAIXOS DEPENDENTES DA SITUAÇÃO GEOGRÁFICA, ESTAÇÕES DO ANO E CICLO DIÁRIO HELIOTÉRMICA MÉDIO BAIXOS DEPENDENTES DA SITUAÇÃO GEOGRÁFICA, ESTAÇÕES DO ANO E CICLO DIÁRIO EÓLICA BAIXOS BAIXOS DEPENDENTES DA LOCALIZAÇÃO E VARIAÇÕES AO LONGO DO ANO BIOMASSA BAIXOS BAIXOS DEPENDENTES DA EXISTÊNCIA DE RECURSOS PCH’s BAIXOS BAIXOS DEPENDENTES DA LOCALIZAÇÃO E DO USO DA ÁGUA RECURSOS BÁSICOS (PRIMÁRIOS) Energia Eólica:Aplicações 14 Aplicações da Energia Eólica Catavento – Bombeamento d’água • Residências • Fazendas • Aplicações Remotas Aplicações da Energia Eólica Pequeno Porte (≤ ≤ 10 kW) • Residências • Fazendas • Aplicações Remotas Intermediário (10-250 kW) • Sistemas Híbridos • Geração Distribuída Grande Porte (250 kW - 2+MW) • Fazendas Eólicas • Geração Distribuída 15 Aerogeradores de grande porte Desenvolvimento de pesquisas em energia eólica de grande porte após a 2a Guerra Mundial; Iniciativa de vários países como França, Dinamarca, Estados Unidos, Rússia, Alemanha e Inglaterra em pesquisas de grandes aerogeradores; Retomada de investimentos em energia eólica, após os choques do petróleo na década de 70, na diversificação da geração de energia. O Programa Federal de Energia Eólica (1971), dos EUA, promoveu o desenvolvimento eólico em várias regiões, além de pesquisas de novas concepções e materiais utilizados nos aerogeradores. Aerogeradores de grande porte Turbina Eólica de Brush (1888 - 1908) •Potência de 12 kW •Rotor com 17 m de diâmetro •Torre de 18m e 144 pás. •Acionamento de lâmpadas incandescentes 16 Aerogeradores de grande porte Turbina Eólica Balaclava (1931 - 1934) •Potência de 100 kW •Torre de 30m e 2 pás. •Interligação com a rede •Posicionamento via trilhos Aerogeradores de grande porte Turbina Eólica SmithPutnam (1941 - 1945) •Potência de 1.25 MW •Rotor com 53.3 m de diâmetro •Torre de 33.3m e 2 pás. •Interligação com a rede 17 Aerogeradores de grande porte Turbina Eólica de Gedser Dinamarca - 1977 200kW Turbina MOD-5B Estados Unidos - 1987 3.5 MW Turbina Eixo Vertical Estados Unidos (1984-1987) 625 kW Evolução comercial das turbinas eólicas Fonte: DEWI 18 Energia Eólica e o Meio Ambiente • Utilização do Solo para Atividades Agrícolas • Emissão de Gases • Emissão de Ruído • Impacto Visual • Impacto sobre a Fauna Evolução do Custo da Energia Eólica • Redução significativa dos custos da energia eólica: • Redução dos custos das turbinas eólicas; • Turbinas cada vez maiores, com torres cada vez mais altas; • Melhoria da tecnologia e nos métodos de produção; • Melhoria na eficiência e na disponibilidade; • Queda nos custos de operação e manutenção. 1979 US$ 400,00/MWh 2003 US$ 35 - 120,00/MWh 19 EVOLUÇÃO DO MERCADO MUNDIAL 8000 36000 Instalaçãoanual européia yearly installed capacity in Europe 6000 Potência Anual Instalada Europa, Mundo Instalaçãoanualmundial yearly installed capacity world-wide Potênciaacumulada na Europa cumulated capacity in Europe Potênciaacumulada no mundo cumulated capacity world-wide 31500 27000 5000 22500 4000 18000 3000 13500 2000 9000 1000 4500 0 Potência instalada acumulada, MW Accumulated Installed Capacity, MW Potência anual instalada, MW Installed Capacity per Year, MW 7000 0 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Fonte: DEWI 20 Os 10 Países Líderes do Mundo em 2002 Austrália& Nova Zelândia Zealand 1,6% Itália Japão 1,5% 1,8% Grécia 1,4% Resto do mundo 8,7% Holanda 3,0% Índia 3,0% Alemanha 44,9% EUA 5,9% Dinamarca 7,3% Espanha 20,7% Potência eólica instalada em 2002 em porcento Fonte: DEWI Instalação Total dos 10 Países Líderes do Mundo (fim de 2002) Grã-Bretanha 1,8% China 1,5% Grécia 1,4% Holanda 2,3% Resto do mundo 8,5% Alemanha 37,4% Itália 2,5% Índia 5,3% Dinamarca 9,0% Estados Unidos 14,6% Espanha 15,7% Total = 32.039 MW Source: BTM consult, DK, DEWI 21 As 10 Companhias Líderes do Mundo em 2002 Ecotècnia (ES) 1,6% RePower (GE) 3,0% Others 5,0% Vestas (DK) 21,6% Nordex (GE) 6,8% Bonus (DK) 6,8% Enercon (GE) 17,9% GE Wind Energy (US) 8,6% NEG Micon (DK) 13,9% Gamesa (ES) + Made (ES) 14,8% Source: BTM consult, DK, DEWI Situação na Alemanha 30.06.2003 22 3.600 13.995 1° Semestre / first half of the year 12.440 2° Semestre / second half of the year 10.885 Potência Acumulada / cumulated capacity 2.400 9.330 2.000 7.775 1.600 6.220 1.200 4.665 800 3.110 400 1.555 0 Capacidade acumulada, MW 2.800 0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Fonte: DEWI Potência média por turbina instalada na Alemanha Potência média por turbina instalada na Alemanha 1.800 1.600 1.400 Potência média, kW/turbina Capacidade instalada por ano, MW 3.200 1.200 1.000 800 600 400 200 0 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Fonte: DEWI 23 Cota dos Tamanhos de Aerogeradores na Potência Instalada por Ano 100 80 70 32,1 m - 48 m 60 60,1m - 90 m Cota de novas instalações por ano, %- Diâmetro do rotor 90 50 22,1 m - 32 m 40 30 < 16 m 20 48,1 m - 60 m 10 16,1 m - 22 m 0 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Fonte: DEWI O Desenvolvimento do Mercado Alemão Década de 80 - Indústria eólica muito pequena • • • 300 milhões de Marcos para P&D em novos geradores (1974 a 1988) Forte influência do acidente de Chernobil em 1986 1989 - Direcionamento intensivo das verbas para o desenvolvimento do mercado, devido à forte pressão ambiental Década de 90 - Desenv. industrial e programas subsidiados • • • Programa de Demosntração de 250 MW (1990) com aerogeradores de 100 kW Lei de Alimentação de Eletricidade (1991) Lei das Energias Renováveis (2000) 24 Energia Eólica na Alemanha - 1999 Posição Geral Somente em Posição Geral Somente em em 31/12/1999 1999 em 31/12/1999 1999 Número de Turbinas Eólicas 7,879.00 1,676.00 Número de Turbinas Eólicas 7,879.00 1,676.00 Capacidade Instalada (MW) 4,444.51 1,567.68 Capacidade Instalada (MW) 4,444.51 1,567.68 Média da Potência Instalada (kW/unid.) 564.10 935.40 Média da Potência Instalada (kW/unid.) 564.10 935.40 Turbinas Instaladas Turbinas Instaladas ao longo dos anos ao longo dos anos Fonte: DEWI, 2000 8.5 *106 MWh MWh..ano Potência Instalada Potência Instalada ao longo dos anos ao longo dos anos 2% da Energia Consumida na Alemanha em 1999 Participação da Energia Eólica Gerada por Ano no Consumo Elétrico na Alemanha (Jun. 2003) Estado Federal Consumo de Energia GWh Energia Eólica Gerada GWh Participação da Energia Eólica % Schleswig-Holstein 13 053 3 859 29.6 MecklenburgVorpommern 6 039 1 348 22.3 Niedersachsen 47 528 7 129 15.0 Alemanha Total 491 243 24 830 5.05 Fonte: DEWI 25 Previsão do Desenvolvimento da Energia Eólica Previsão do desenvolvimento no mundo 2010 9% 28% Potência instalada por ano, MW 16.000 63% Reihe3 Mundo e Europa Reihe2 Europa sem Alemanha Reihe1 Alemanha 14.000 2006 11% 12.000 43% 46% 10.000 2000 13% 8.000 37% 50% 6.000 4.000 2.000 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Ano Fonte: DEWI © Hamburg Messe und Congress GmbH, 2002 26 Previsão do desenvolvimento no mundo 2010 18% 140.000 43% Reihe1 Mundo e Europa Reihe2 Europa sem Alemanha Reihe3 Alemanha Potência instalada, MW 120.000 39% 2006 100.000 26% 32% 80.000 42% 60.000 2000 26% 33% 40.000 41% 20.000 09 08 07 06 05 04 03 02 10 20 20 20 20 20 20 20 20 01 Ano 20 99 98 97 96 95 94 93 92 00 20 20 19 19 19 19 19 19 19 91 19 19 19 90 0 © Hamburg Messe und Congress GmbH, 2002 Fonte: DEWI A Energia Eólica no Brasil 27 Estado Atual das Aplicações Eólicas no Brasil 0.03% 0.03%da dapotência potênciainstalada instalada Usina da Taíba - 5 MW(10x 500kW) São Gonçalo de Amarante – CE Usinas Autorizadas pela ANEEL Total Totalde deProjetos: Projetos:91 91usinas usinas Potência PotênciaTotal: Total:6.20 6.20GW GW 28 COMPLEMENTARIDADE SAZONAL Complementaridade Sazonal Região Nordeste 1400 1200 PARACURU 1000 GWh Exemplos Exemplosde depossíveis possíveis parques parqueseólicos eólicosno nolitoral litoral do doCeará Ceará(3000MW) (3000MW) 800 MUCURIPE 600 COFECO 400 BITUPITÁ 200 ACARAU 0 JAN Vazão Vazãoafluente afluenteno no reservatório reservatóriode de Sobradinho, Sobradinho,1931/92 1931/92 3 (média (médiade de2.7MW/m 2.7MW/m3/s) /s) MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ 5252 5068 Vazão (m3 /s) 4817 FEV 3997 3487 2489 1698 jan fev mar abr mai jun 1946 1401 1201 1062 1188 jul ago set out nov dez 29 CUSTOS E ESTIMATIVA DE MERCADO Custos Altamente dependentes do regime de ventos Grandes empreendimentos: US$ 35 a 60/MWh Médios empreendimentos: US$ 45 a 80/MWh Pequenos empreendimentos: US$ 70 a 120/MWh 30 Estimativa de Mercado (considerando considerando--se os fatores atuais) atuais) • Otimista (com muitos fatores indutores) 1000 MW (até 2004) + 500 MW em 2005 20% ao ano de crescimento até 2022 ⇒ 65 GW • Realista (+) (com poucos fatores indutores) 1000 MW (até 2004) + 500 MW em 2005 10% ao ano de crescimento até 2022 ⇒ 24GW • Realista (-) (com muito poucos fatores indutores) 1000 MW (até 2004) + 500 MW em 2005 5% ao ano de crescimento até 2022 ⇒ 15GW O POTENCIAL EÓLICO BRASILEIRO 31 32 33 Legislação Produtor Independente e Autoprodutor DECRETO N 2.003, de 10 de setembro de 1996 Registro de PCH’s RESOLUÇÃO ANEEL Nº 394, 395 de 4 de dezembro de 1998 RESOLUÇÃO ANEEL Nº112 de 18 de maio de 1999 Valores Normativos RESOLUÇÃO Nº 248 de 06 de maio de 2002 Benefício da CCC LEI Nº 9.648, de 27 de maio de 1998 RESOLUÇÃO ANEEL Nº 245, de 11 de agosto de 1999 Substitutivo ao Projeto de Lei nº 2.905, de 2000 Lei do Senado Lei 10438 de 26 de abril de 2002 34 Lei 10438 - abril 2002 • Do que trata • Importância para o desenvovimento das energias renováveis complementares no Brasil • Estado atual • Do que trata? trata? Altera dispositivos das Leis importantes para o funcionamento do setor elétrico brasileiro e DISPÕE SOBRE FONTES ALTERNATIVAS RENOVÁVEIS NA MATRIZ ENERGÉTICA, UNIVERSALIZAÇÃO DO SERVIÇO PÚBLICO DE ENERGIA ELÉTRICA, INSTITUI A CONTA DE DESENVOLVIMENTO ENERGÉTICO E DÁ OUTRAS PROVIDÊNCIAS. 35 Artigo 3º: Proinfa - Programa de Incentivo às Fontes Alternativas de Energia Elétrica (Eólica, PCH e Biomassa) 1ª fase (3300 MW) : Eólica 1100 MW Contrato de compra de energia por 15 anos com a Eletrobrás através de chamada pública Tarifa: valor econômico da tecnologia a ser definido pelo Executivo - piso de 80% da tarifa média nacional [ aproximadamente R$100,00]. Os valores pagos pela energia serão rateados entre todos os consumidores finais do sistema interligado proporcionalmente ao consumo verificado. Fonte: Dario Schultz - Copel e Lei 10438 Artigo 3º: Proinfa 2ª fase: depois de atingidos os 3300 MW, as 3 fontes deverão suprir 10% do consumo anual de energia elétrica até 2022. Contratos de compra de energia de 15 anos com a Eletrobrás, mediante programação anual de modo que as 3 fontes atendam igualmente a 15% do incremento de consumo anual. Tarifa: valor da energia competitiva - A diferença para o valor econômico da tecnologia será creditada pela Conta de Desenvolvimento Energético (máximo 30% por fonte). Fonte: Dario Schultz - Copel e Lei 10438 36 Artigo 23º: Reserva Global de Reversão - RGR Parágrafo 4º: A Eletrobrás poderá utilizar os recursos da RGR para financiar projetos de usinas eólicas, solar, a biomassa e PCH • Importância para o desenvovimento das energias renováveis complementares no Brasil - Incorpora as energias alternativas renová renováveis (eó (e ólica, solar, biomassa e pch’ pch’s) à legisla legislaçã ção o básica do setor elé elétrico brasileiro. 37 • Importância para o desenvovimento das energias renováveis complementares no Brasil - compulsoriedade na aquisiçã aquisição o • Estado atual Consulta Pública Revisão do Decreto Publicação dos Valores Econômicos Chamada Pública Seleção de Projetos Assinatura de Contrato (até 26/04/2004) 38 Energias Renováveis e a Proposta de Modelo Institucional do Setor Elétrico • Estabelece em suas diretrizes para Energias Renováveis que nos processos de licitação para expansão do parque gerador uma parte deverá ser destinada às novas fontes renováveis de forma a atingir, atingir, no menor prazo de tempo possível, participação destas fontes em 10% do consumo anual de energia elétrica. DeveDeve-se considerar, na contratação destas fontes, que o impacto sobre as tarifas não exceda exceda 0,5% e que os acréscimos acumulados não superem 5% quando comparados com o crescimento baseado exclusivamente em fontes convencionais. convencionais. • A partir de 2005 só poderão participar dos processos licitatórios licitatóri os empresas que comprovem índice de nacionalização de pelo menos 90% em equipamentos e serviços. O Futuro das Fontes Renováveis de Energia 39 Conclusões Grandes avanços ocorreram em várias frentes nos últimos anos, anos, mas ainda são necessários avanços em algumas áreas para o pleno desenvolvimento da energia eólica no Brasil Brasil.. • Maior integração de esforços; • Necessidade de pesquisa cooperativa (redes de tecnologia); • Suporte financeiro com garantia de recursos de médio prazo; • Detalhamento dos inventários; • Aperfeiçoamentos em Legislação: Regulatória e/ou Mandatória e de impostos para equipamentos • Formação de recursos humanos Conclusões: últimas notícias “O carvão, e o petróleo não serão os reis da energia mundial para sempre. Não é mais uma tolice olhar o sol, o vento e para as ondas do mar” The Economist “A idade da pedra não acabou porque acabaram as pedras; não é necessário que o petróleo acabe para entrarmos em uma nova era de energia” SHELL 40 Conclusões: últimas notícias “Ás vezes ser moderno é olhar para trás” Gilberto Gil Hamilton Moss Jorge Lima [email protected] [email protected] (21) 2598-6387 (21) 2598-6133 Centro de Referência para Energia Solar e Eólica S. S. Brito http://www.cresesb.cepel.br/ CEPEL - Centro de Pesquisas de Energia Elétrica http://www.cepel.br/ 41 Energias Renováveis Barreiras de Mercado • Exclusão dos custos ambientais no preço das energias convencionais • Baixos valores de compra de energia pelos operadores; • Necessidade de política Fiscal para equipamentos associados às renováveis Energias Renováveis Barreiras de Mercado • Rigidez das estruturas institucionais, políticas e regulamentares; • Convicção de que as tecnologias de utilização de renováveis são caras, de risco elevado. 42 • Do que trata? trata? …… introduz relevantes alterações no PL original. Trata da universalização do serviço público de energia elétrica, proporcionando ao Poder Executivo instrumentos capazes de concretiza-la quer pelo estabelecimento de metas quer pela contratação de novos agentes sob regime de permissão para atuarem em áreas já concedidas. Incorpora mecanismo de inserção de energias alternativas renováveis, estabelecendo objetivo e metas para a participação dessas fontes na Matriz Energética Nacional. Atua sobre o desenvolvimento energético nacional estabelecendo mecanismos de estímulos à geração de energia. Finalmente, aborda em vários dispositivos mecanismos que visam impedir a concentração empresarial no setor. Deputado José Carlos Aleluia Relator • Importância para o desenvovimento das energias renováveis complementares no Brasil - cria criaçã ção o da Energé Energ ético CDE, Conta de Desenvolvimento 43 • Principais virtudes • Incorporação das ER à legislação básica do SE • Compra compulsória • Critérios de Remuneração • Identificação de fonte de recursos • Principais problemas • Incorporação das ER à legislação básica do SE: Tramitação complexa • Lei também incorpora carvão e gás no CDE 44 Conclusões: últimas notícias Energia eólica:crescimento de 65% em 1999 (ritmo de crescimento da telefonia móvel); tem tido um crescimento sustentado da ordem de 30% a.a. US$ 3 bilhões - 86 mil empregos 45

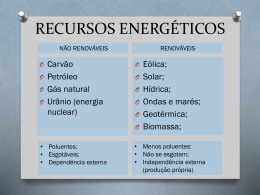

Baixar