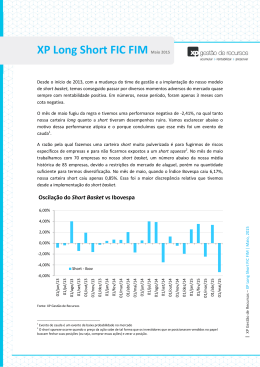

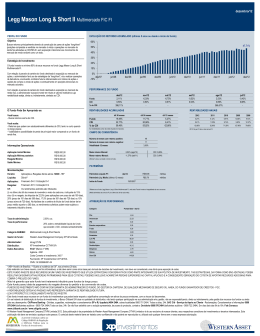

03/04/2013 - 00:00 Comprados, mas não tanto Por Luciana Seabra Enquanto o Ibovespa, principal índice da bolsa brasileira, está no terreno negativo em doze meses, eles estão no positivo em até 16,5%. Neste primeiro trimestre, também mostram vantagem em relação ao principal índice do mercado de ações (veja tabela nesta página). Este é o desempenho dos fundos que carregam no nome a expressão "long biased". Relativamente novas no mercado brasileiro, a maioria com menos de dois anos de vida, essas carteiras são uma variação dos fundos de ações tradicionais, que ganham com a valorização das empresas. Os chamados "long only" são obrigados a investir pelo menos dois terços do patrimônio em ações. Quando não há muitas oportunidades de alta, a saída é deixar uma parte do dinheiro em caixa. Por que não usar esse excedente para ganhar também com a queda das ações e para não ficar tão exposto a um momento ruim de mercado? É o que fazem os gestores de "long biased". Vão às compras, mas adicionam uma pitada de posições "vendidas", que pode ser maior ou menor, de acordo com o momento. Mais comuns nos EUA, os "long biased" com pelo menos seis meses de vida são cerca de dez por aqui, todos no cardápio de gestoras independentes pequenas e médias, segundo um levantamento do site Comparação de Fundos. Há outras casas que seguem a estratégia, mas sem declará-la no nome do fundo. Recentemente, duas das maiores gestoras brasileiras adicionaram fundos "long biased" às suas prateleiras - Credit Suisse Hedging Griffo (CSHG) em dezembro e Itaú em janeiro. "Percebemos que nos últimos anos deixamos dinheiro na mesa. Estávamos perdendo uma oportunidade de adicionar rentabilidade à carteira", diz Mauricio Felicio, que integra a equipe de gestão de renda variável da CSHG. Diante da dificuldade de encontrar boas oportunidades na bolsa, o fundo de ações da casa tem 20% de patrimônio em caixa desde 2010. Em suas análises, os gestores até encontravam papéis que consideravam caros demais, com perspectiva de queda. Recomendavam o "short" para o Verde, conceituado multimercado da casa. Agora também aproveitam as ideias no "long biased" que gerem desde dezembro. A CSHG não pode divulgar o retorno do fundo porque ele foi criado há menos de seis meses. Os gestores de "long biased" usam até 100% do patrimônio para comprar uma seleção de ações, para as quais têm uma aposta de valorização. Para o grupo de ativos com tendência de desvalorização, fazem o "short". Alugam os papéis para em seguida vendê-los, com o intuito de recomprá-los à frente mais baratos. Ficam com o lucro da operação, depois de pagar pelo aluguel. A parcela comprada menos a vendida é o que os gestores chamam de exposição líquida. Um fundo 100% comprado e 30% vendido, por exemplo, tem exposição líquida de 70%. A soma dos dois, 130%, é a exposição bruta, que reflete o risco da carteira. Como os gestores de "long biased" usam a parte vendida mais para somar retorno do que como proteção, uma exposição bruta elevada tende a significar mais risco, ou seja, mais potencial de ganhos e também de perdas. Em geral, os "long biased" ficam com exposição líquida entre 40% e 80%, segundo um levantamento da Aditus, consultoria especializada no mercado de capitais. Estariam assim, no meio do caminho entre os "long and short", que ficam em média entre -10% e 40%, e os "long only", obrigados por lei a ficar pelo menos 67% comprados. O resultado da estratégia enviesada é o de uma carteira mais estável. Nos últimos 12 meses, por exemplo, enquanto a volatilidade da bolsa ficou em 21%, a dos "long biased" ficou entre 7,8% e 12%. A oscilação foi menor também, no mesmo período, do que a dos fundos de ações "long only" com estratégia semelhante de seleção de papéis, em 15%, de acordo com a Aditus. "Em geral, eles caem menos e sobem menos do que a bolsa", diz Leonardo Bortoloto, sócio da consultoria. Esse caráter comportado leva parte dos gestores a considerar os "long biased" como fundos de ações conservadores, uma espécie de porta de entrada ao temido universo da renda variável. Essa ideia não é, entretanto, unânime. Como o "short" não é usado somente para proteção, mas também com o objetivo de ganhar, se o gestor erra nas apostas pode perder dos dois lados, na parte comprada e na parte vendida. "No fundo, você está tomando risco duplo e pode levar uma investida nas duas pontas. O conservadorismo depende muito do estilo de gestão", diz Juliana Ryfer, sócia da Brasil Capital. Conservadora ou não, os gestores concordam que essa estratégia é uma boa arma para garantir rentabilidade em tempos de bolsa 'de lado'. E é bom se adaptar, afirma Christian Klotz, sócio da Ujay Capital. "Aquela fase de valorização exponencial acabou em 2007. É normal que em mercados mais desenvolvidos o mercado de ações tenha um comportamento de lado", diz. Aliar o investimento em boas empresas à proteção contra ambientes macro desfavoráveis é, para ele, um bom receituário para enfrentar esse cenário. "Se encontro dez empresas que podem dobrar de valor em um ou dois anos, mas ao mesmo tempo vejo que o mundo está em momento difícil, não dá para ficar comprado de peito aberto. O 'long biased' permite combinar oportunidades e cenário", afirma Klotz. A estrutura é superior às demais, na opinião do sócio da STK, Antenor Fernandes, pela flexibilidade que dá ao gestor. "Temos um mandato para administrar mais ou menos risco, dependendo das oportunidades", diz. Ele ressalva que a parcela vendida não tem a intenção de neutralizar o risco, como fazem, por exemplo, muitas das carteiras 'long and short'. A ideia é ganhar com ela. Assim como a maior parte dos "long biased", o fundo da STK até usa algumas estratégias para proteger a carteira, via opções de venda de ações e de índice, mas sem perder o caráter de comprado. Os fundos enviesados atendem ao que os gestores acreditam ser o investidor do futuro, desapegado dos indicadores, em busca de retorno absoluto. Em geral, eles adotam como benchmark um ganho de 6% acima da variação da inflação medida pelo IPCA. Se o foco é ganhar do CDI, melhor ficar no "long and short", diz Alexandre Rezende, sócio da Oceana Investimentos. Se o investidor vai ficar de olho no Ibovespa, melhor escolher um fundo de ações ativo tradicional. "Se ele olha janelas maiores de tempo e quer um ganho de capital independentemente do que acontece com a bolsa, o 'long biased' talvez seja a melhor opção", afirma Rezende, que tem sob gestão na Oceana carteiras com as três estratégias. "Você tem de saber onde estão ancoradas suas expectativas. Se a intenção é ganhar da bolsa todo ano, provavelmente vai se frustrar", diz Rezende. A tendência, segundo ele, é que os "long biased" não acompanhem a alta do Ibovespa em anos muito fortes, mas que ganhem do índice no longo prazo, como em um período de cinco anos.

Baixar