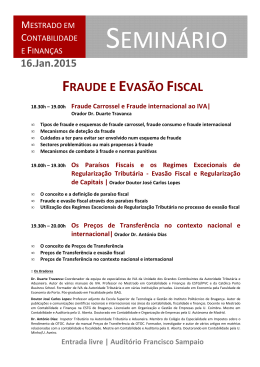

Institute of Finance High Level Training for Finance Professionals Como Desenvolver Mecanismos Eficazes na Prevenção e Detecção da Fraude Forensic Auditing Para Garantir a Integridade Financeira através das mais recentes técnicas ⊃ Entenda os princípios base da AUDITORIA DA FRAUDE ⊃ Utilize o TRIÂNGULO DA FRAUDE para prevenir a fraude ⊃ Analise a tipologia da fraude: o modelo da ÁRVORE ACFE ⊃ Descubra as FERRAMENTAS PRÁTICAS para filtrar os dados e indícios mais importantes ⊃ Adquira e aprenda as habilidades de um FORENSIC AUDITOR ⊃ Perceba e entenda as REGRAS DAS EVIDÊNCIAS DA FRAUDE ⊃ Actue como uma TESTEMUNHA ESPECIALIZADA perante os SINAIS DE ALERTA MAIS ESPECÍFICOS ⊃ Examine os CASOS DE FRAUDE MAIS FAMOSOS 3 CASOS PRÁTICOS ⊃ A Fraude fiscal ⊃ Preparação e desenvolvimento de uma auditoria à fraude ⊃ Investigação de fraudes distintas: empresa e na atribuição de fundos comunitários INSCREVA-SE EM 21 793 29 89 i i r p o r t u ga l .co m SEMINÁRIO PROGRAMA Dados fundamentais da Forensic Auditing ⊃ Quem necessita da “Forensic Auditing” ⊃ Dados e exemplos recentes de fraudes ⊃ Características da fraude ⊃ A responsabilidade do auditor A caracterização da fraude ⊃ O triângulo da fraude ⊃ A sequência da fraude ⊃ Conhecendo os amigos e os inimigos “ Tema interessante e bem estruturado Directora de Auditoria Interna e Gestão de Risco PORTUGAL TELECOM Assistente à anterior Edição > Pessoal > Existências > Caixa e Bancos > Projectos complexos ⊃ Os sinais de alerta específicos CASO PRÁTICO Preparação e desenvolvimento de uma auditoria à fraude O trabalho do auditor ⊃ Os procedimentos de auditoria ⊃ A prova em auditoria ⊃ A comunicação a terceiros ⊃ A organização da documentação ⊃ Tipologia da fraude: o modelo da Árvore ACFE A contabilidade forense ⊃ Outro tipo de fraudes ⊃ Características do contabilista forense CASO PRÁTICO A fraude fiscal Avaliação do risco de fraude ⊃ A interligação com os gestores e auditores internos ⊃ A probabilidade de ocorrência ⊃ Os sinais de alerta genéricos mais frequentes ⊃ Que áreas que devem ser auditadas > Compras e fornecedores > Clientes e vendas w w w. i i r p o r t u g a l . c o m ⊃ Compreender a fraude ⊃ A importância dos pormenores Investigação da fraude ⊃ Intervenientes: Polícia Judiciária, Procuradoria-Geral da República, ROC e TOC ⊃ Dificuldades e características CASO PRÁTICO Investigação em duas fraudes: em empresa e na atribuição de fundos comunitários [2]

Baixar