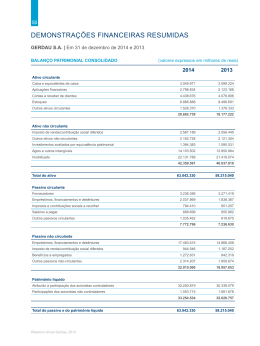

Relatório Anual 2014 Demonstrações Financeiras carta do Presidente O ano de 2014 foi representado pela evolução na estratégia de transformação dos negócios da Alcoa em todo o mundo. Foi um ano de crescimento para nossos negócios de midstream e downstream, com investimentos nas unidades de Itapissuma (PE) e Tubarão (SC). Também trabalhamos fortemente para desenvolver a presença da Alcoa em novos negócios, como de fixadores, de petróleo e gás, de rodas e de construção civil, por meio da atuação da Kawneer (divisão especializada em soluções para arquitetura de fachadas) nos mercados brasileiros. Ao mesmo tempo, atuamos para tornar nosso negócio de upstream mais competitivo. Apesar disso, foram grandes os desafios para a indústria de alumínio no país. Uma combinação de fatores como a redução na demanda e a consequente queda nos preços, a taxa de câmbio e o aumento dos custos de produção reduziu a competitividade da produção de alumínio no Brasil. A Alcoa buscou enfrentar esse cenário atenta ao mercado e, ao mesmo tempo, empenhou os esforços de seus melhores talentos para melhorar a eficiência. Ainda assim, diante desse cenário foi preciso readequar o volume de produção de alumínio primário às condições atuais do mercado, com o fechamento temporário das linhas de produção em Poços de Caldas (MG) e de parte delas em São Luís (MA). A medida implicou também a necessidade de redução no quadro de funcionários. Para minimizar os impactos dos desligamentos, oferecemos suporte para recolocação dos profissionais em outras empresas e cursos profissionalizantes e de aperfeiçoamento, além de outras compensações financeiras. Por outro lado, o ano trouxe grandes motivos para comemoração: melhoramos o desempenho econômico e financeiro e nossos indicadores de segurança atingiram as melhores marcas de todos os tempos. No que se refere a questões ambientais, superamos as metas e aprimoramos programas de redução de emissões de gases de efeito estufa e de destinação de resíduos. Na área social, liderada pelo Instituto Alcoa, continuamos crescendo: R$ 6 milhões investidos nas comunidades onde a Alcoa está presente para viabilizar projetos locais, com destaque para o ECOA, programa que oferece educação ambiental voltada para a construção de sociedades sustentáveis. Esta prestação de contas é um breve resumo dos esforços que os profissionais da Alcoa fazem diariamente para honrar os compromissos da companhia. Boa leitura. José A. Drummond Presidente da Alcoa América Latina DESEMPENHO FINANCEIRO 6,8 bi R$ 3,7 bi R$ em patrimônio líquido em receita líquida consolidada – aumento de 34% em relação a 2013 R$ 343 mi Ainda nesse contexto, a companhia foi considerada a que mais investe em responsabilidade social no ranking da Istoé Dinheiro e eleita a melhor empresa na dimensão responsabilidade socioambiental do anuário Época Negócios 360o. em lucro 0,526 0,536 No Brasil, há um conselho consultivo (Brazil Advisory Board), composto de nove membros. O Comitê Corporativo de Sustentabilidade e o Conselho do Instituto Alcoa orientam as estratégias de sustentabilidade e de relações comunitárias. Reciclar ou reutilizar 75% dos resíduos ainda destinados a aterro até 2020; 100% até 2030 86% 92% Tendo como base 2005, reduzir em 30% o total (direta e indireta) da intensidade de emissões de dióxido de carbono equivalente (CO2) na BU de produtos primários até 2020; 35% até 2030 36% 16% Estratégia de Sustentabilidade Para a Alcoa, a sustentabilidade permeia a estratégia da companhia e é parte integrante das atividades. Todas as ações estão baseadas na equação que envolve excelência ambiental, responsabilidade social, sucesso financeiro e parceria com os públicos de interesse. No Brasil, para garantir que as ações sigam os critérios acima, a empresa conta com o apoio das equipes do Comitê Corporativo de Sustentabilidade. Os 7+2 temas de sustentabilidade A companhia consultou clientes, fornecedores, funcionários, jornalistas, organizações não governamentais e integrantes do setor governamental para entender a percepção que esses públicos tem sobre a estratégia de sustentabilidade da companhia. Com base na combinação dessas várias visões, a companhia identificou as questões mais relevantes para o negócio, que estão refletidas em sete temas materiais e dois temas transversais. Temas transversais Temas materiais Satisfação dos Clientes 58,5% foi a nota de satisfação do cliente medida pelo CX A Alcoa utiliza mundialmente o Customer Experience (CX), antigo Net Promoter Score (NPS), ferramenta criada para conhecer a percepção dos compradores sobre os produtos e os serviços da companhia. O índice é composto dos resultados de uma pesquisa realizada com clientes. As notas variam de 0 a 10 quanto à disposição do cliente de recomendar ou não a empresa. Inovação A Alcoa opera no Brasil em toda a cadeia de produção do alumínio, oferecendo soluções eficientes para os mercados aeroespacial, automotivo, de bens de consumo, de construção civil, de embalagens e de transportes, entre outros. Carga seca em Alumínio Gestão e desenvolvimento de pessoas Estratégia das relações de trabalho A Alcoa Diálogo com as partes interessadas A Alcoa possui seis unidades produtivas, centro de distribuição e escritórios nos estados de Maranhão, Minas Gerais, Pará, Pernambuco, Santa Catarina e São Paulo, além do Distrito Federal. A companhia também é acionista da Mineração Rio do Norte (MRN) e de quatro usinas hidrelétricas: Machadinho, Barra Grande, Serra do Facão e Estreito. Cadeia de valor Com base no Sistema de Fixação Alcoa (AFS), a Alcoa lançou uma carroceria aberta de carga seca de grande porte fabricada 100% em alumínio. O objetivo é substituir o processo de soldagem e tornar a carroceria mais segura. O uso do alumínio na carroceria permite a redução de até 50% no peso da caixa de carga do caminhão, o que a torna a mais leve do mercado e diminui os custos de manutenção, em virtude do menor desgaste de peças. Arquitetura Sustentável Por meio da sua divisão de produtos extrudados, a Alcoa desenvolveu a Liga Sustentável Vert, destinada às construções que empregam critérios de sustentabilidade. O material é produzido com 80% de alumínio reciclado – proveniente do mercado de construção civil e coletado por meio do programa de engenharia reversa adotado pela empresa em parceria com seus distribuidores e clientes em mais de 50 lojas em todo o Brasil. Gestão de fornecedores Acesso e uso eficiente de energia 2.157 mil t DE ALUMINA Ocorreu redução da capacidade de produção em Poços de Caldas (62 mil toneladas) e São Luís (85 mil toneladas), para adequação ao mercado. 0 -18% Vivenciamos diariamente nossos Valores, em todos os lugares, colaborando em benefício de nossos clientes, investidores, funcionários, comunidades e parceiros. São eles: Integridade; Saúde, Segurança e Meio Ambiente; Inovação; Respeito; e Excelência. de alumínio primário 0 53% Desenvolvimento local e regional 117,2 mil t Atingir a marca de zero fatalidade Status 2014 Tendo como base 2005, reduzir em 25% a intensidade média de consumo de água doce em cada negócio até 2020; 30% até 2030 NOSSOS VALORES FUNCIONÁRIOS Status 2013 A Alcoa Inc., localizada nos Estados Unidos, é a matriz, e o seu Conselho de Administração é o mais alto órgão da estrutura administrativa da empresa, que determina as diretrizes estratégicas de todos os negócios da companhia no mundo. Avançando cada geração. 5.110 Metas 2020/2030 Alcançar a taxa de 0,68 de incidentes registráveis até 2020 e 0,19 até 2030 GOVERNANÇA NOSSA VISÃO A Alcoa opera no Brasil em toda a cadeia de produção de alumínio, da mineração de bauxita até produtos transformados e de alto valor agregado. A estratégia de transformação da companhia tem como foco ampliar os negócios de valor agregado e buscar mais competitividade nos segmentos de commodities. A companhia é integrante do índice há 12 anos e foi eleita cinco vezes consecutivas uma das empresas mais sustentáveis do mundo no Fórum Econômico Mundial de Davos, na Suíça. Meta Prêmios e reconhecimentos A Alcoa conquistou mais uma vez a certificação Ouro do Programa Brasileiro do GHG Protocol e foi reconhecida como uma das Melhores Empresas para Começar a Carreira, pela revista Você S/A. Foi incluída, pela oitava vez consecutiva, entre as empresas do Guia Exame de Sustentabilidade e, pela 13ª vez, figurou no ranking das Melhores Empresas para Trabalhar no Brasil, segundo o Great Place to Work da Revista Época. Índice Dow Jones de Sustentabilidade Gestão ambiental de resíduos, efluentes e emissões Transparência e responsabilidade Conservação dos recursos naturais e da biodiversidade 84 fornecedores foram avaliados em 2014 pelo Programa Compras Sustentáveis, que também visitou 20 empresas A companhia atua por meio do programa Compras Sustentáveis, que visa à escolha de fornecedores para além de critérios convencionais como preço, qualidade e durabilidade do produto e pontualidade na entrega, incluindo aspectos socioambientais e de direitos humanos e a saúde financeira da empresa. Com o objetivo de estimular o empresariado regional e o desenvolvimento das comunidades onde atua, a Alcoa atua por meio do Programa de Desenvolvimento de Fornecedores, no Maranhão e no Pará, e do Programa Vínculos, em Pernambuco. Nossas pessoas Preservação dos recursos naturais A Alcoa entende que as pessoas são parte fundamental do seu sucesso e, por isso, valoriza o público interno e o desenvolvimento e a retenção de talentos. 4.791 funcionários participaram dos treinamentos realizados em 2014, que somaram 117.889.35 horas Para reduzir os impactos ambientais e aumentar a produtividade, a Alcoa atua com projetos de ecoeficiência relacionados a consumo de energia e de água, emissões de gases de efeito estufa e geração de resíduos. Em 2014, a Alcoa obteve resultados positivos na área de meio ambiente, conforme abaixo especificado. Resíduos reciclados ou reutilizados (% de reciclagem de resíduos que seriam destinados a aterros) Redução 2005-2011 Redução 2005-2012 Redução 2005-2013 Redução 2005-2014 Índice de Engajamento (em %, medido pela Global Voices) 82 75 2013 75 88 77 86 92 100 75 2014 2012 Saúde e Segurança A Política de Saúde, Segurança e Meio Ambiente da Alcoa é seguida com rigor por todas as unidades e acompanhada pelos responsáveis da área. Em 2014, a companhia registrou o menor índice de incidentes dos últimos três anos. Taxa de incidentes com afastamento ou restrição de trabalho (DART) 0,25 2011 0,25 2012 2013 zero acidente 2012 2013 2014 meta 2030 meta 2020 0,19 2.598,78 t 2014 A operação da Alcoa foi totalmente livre de fatalidade em 2014 Campanha Pare de Fumar A campanha Pare de Fumar busca orientar e acompanhar aqueles que decidem acabar com a dependência do cigarro. Com o apoio de uma equipe médica especializada, a Alcoa identifica os setores com maior número de fumantes e promove reuniões e palestras para incentivá-los a eliminar esse hábito. A adesão é totalmente voluntária. Em 2014, houve uma redução de 11% na prevalência de tabagismo em todas as localidades do Brasil. O projeto é desenvolvido dentro do pilar Tabaco Zero, do Programa Alcoa Bem-Estar, desenvolvido pela empresa desde 2013 para incentivar a melhoria da qualidade de vida por meio de mais três pilares: Alimentação Saudável, Ser Ativo e Equilíbrio. é a quantidade de resíduos destinados a aterros que foram reciclados ou reutilizados pela Alcoa Energia e emissões Água Diversas iniciativas foram realizadas em 2014, como na unidade de São Luís (MA), onde foi possível reduzir a emissão de gases PFC (perfluorcarbonetos) em 75%, apenas com otimizações de processo, sem nenhum investimento adicional. Considerando a capacidade total da planta, isso representa uma redução de emissões de cerca de 70 mil toneladas de CO2e por ano. A conservação de água sempre foi uma prioridade da companhia e faz parte da Estratégia Global de Sustentabilidade da Alcoa, cuja meta é reduzir em 30% a intensidade média de consumo de água doce em cada negócio até 2030. Em 2014, foram realizadas campanhas educativas voltadas a funcionários e contratados que possibilitaram a identificação, a correção e a eliminação de vazamentos, com economia significativa de água em todas as unidades. Com a substituição do óleo combustível por gás natural nos fornos de refusão da fábrica em Poços de Caldas, em 2014 não ocorreu a emissão de cerca de 3.071 toneladas de CO2 equivalente. Intensidade de emissões Como parte de um programa de longo prazo para melhorar o desempenho dos sistemas, ajustes e reformas estão sendo feitos gradualmente para reduzir o consumo de água nas operações. (Operação primários tCO2e/t) 4,5 Nas operações de primários, apesar do fechamento temporário de parte das linhas de produção, houve a necessidade de manter em funcionamento as torres de resfriamento e outros sistemas. Isso impediu que o consumo fosse reduzido proporcionalmente à diminuição da produção, levando a um aumento na intensidade do consumo de água no período. 4,3 3,8 3,4 3,1 2,9 Atuação nas Comunidades Com o apoio do Instituto Alcoa, a companhia promove iniciativas focadas em educação, trabalho e renda, saúde, meio ambiente, governança e segurança nas comunidades onde está presente. Entre as iniciativas promovidas estão o Programa de Apoio a Projetos Locais, o voluntariado, o Educação Comunitária Ambiental (ECOA) e as iniciativas globais. 6 mi 46 projetos apoiados R$ foram investidos nas comunidades onde a Alcoa está presente Água 2005 2012 2013 2014 meta 2020 meta 2030 Intensidade de consumo de água (Operação primários m3/t) 7,2 Resíduos 135.000 foi o número de pessoas beneficiadas Mais de A Alcoa vem avançando ano a ano nas iniciativas que se referem à redução de resíduos. Em 2014, a companhia reduziu 92% dos resíduos destinados a aterros em relação ao ano-base de 2005. Nossa meta é atingir 100% de reciclagem dos resíduos destinados a aterros até 2030. 6,1 5,0 2.000 voluntários Programa de Recuperação de Áreas Mineradas em Juruti Mais de 22.000 5,5 horas de trabalho voluntário Programa de Apoio a Projetos Locais A iniciativa, que acontece em todas as localidades onde a Alcoa está presente, tem como principal objetivo apoiar projetos comunitários de organizações da sociedade civil e do setor público que contribuam para o desenvolvimento sustentável local. Em 2014, foram 46 projetos apoiados, nas áreas de educação, trabalho e renda, saúde, meio ambiente, governança e segurança. Programa ECOA Para estimular mudança de comportamento e promover atitudes sustentáveis entre alunos, professores e comunidade, a segunda fase do programa foi iniciada em 2014 e abrangeu 30 escolas municipais localizadas nas comunidades onde a Alcoa atua no Brasil. Entre os principais resultados estão a participação de 298 professores no curso de formação para a temática socioambiental e de 400 alunos nas Missões ECOA, além da distribuição de diversos materiais de apoio – como kits da formação, jogos de tabuleiros e livros. No total, aproximadamente 9 mil pessoas foram beneficiadas em 2014 por meio da iniciativa. 4,6 4,3 Com o objetivo de garantir a reabilitação do local utilizado, o Programa de Recuperação de Áreas Mineradas da unidade da Alcoa em Juruti (PA) consolidou o uso da técnica da nucleação no ano de 2014. A Alcoa é pioneira na aplicação desse método, que cria microbacias utilizando o solo superficial e parte da floresta original coletada durante a supressão de vegetação fazendo com que haja maior aproveitamento do banco de sementes e da matéria orgânica disponível na floresta original. Essa técnica forma uma topografia ondulada que armazena água superficial, aumentando a umidade disponível para as plantas no período de seca, evita a erosão e acelera o processo de formação natural do solo. Resulta também em um ambiente heterogêneo com maior potencial para a biodiversidade. 2005 2012 2013 2014 meta 2020 meta 2030 Perspectivas A Alcoa vive um momento de transformação em todo o mundo. A estratégia da companhia é buscar mais competitividade nos segmentos de commodities e alavancar o crescimento dos negócios de produtos de valor agregado. Isso inclui ajustes em unidades com alto custo operacional, o que já vem ocorrendo nos últimos anos em diversas unidades ao redor do mundo. Continuaremos trabalhando para alcançar as condições de competitividade necessárias para tornar a produção de alumínio viável no Brasil. O ano de 2015 é muito especial para nós: celebramos os 50 anos da Alcoa no Brasil e 25 anos de fundação do Instituto Alcoa. Esses importantes marcos, por si sós, já revelam o compromisso da companhia com o país, nossas pessoas e nossas comunidades. Somos muito orgulhosos de nossa história no Brasil e temos comprovado nosso compromisso com o país por meio dos grandes investimentos realizados nos últimos anos. ALCOA ALUMÍNIO S.A. CNPJ/MF 23.637.697/0001-01 Relatório da Administração De acordo com as disposições legais e estatutárias, temos a satisfação de submeter a V.Sas. as Demonstrações Financeiras em 31 de dezembro de 2014 e de 2013 acompanhadas das Notas Explicativas. A Diretoria está a disposição dos senhores Acionistas para as informações que julgarem necessárias. Poços de Caldas, 30 de março de 2015. ATIVO Circulante Caixa e equivalentes de caixa (Nota 6) ................................ Contas a receber (Nota 7)..................................................... Estoques (Nota 8) ................................................................. Transações com partes relacionadas (Nota 16) .................... Créditos fiscais a compensar (Nota 9).................................. Dividendos a receber ............................................................ Outros ativos ........................................................................ Não circulante Realizável a longo prazo Depósitos judiciais ............................................................. Créditos fiscais a compensar (Nota 9) ................................ Impostos de renda e contribuição social diferidos (Nota 19(a)) ....................................................... Outros ativos ...................................................................... Investimentos em controladas (Nota 10(a)) ......................... Investimento em coligadas (Nota 10(b)) .............................. Imobilizado (Nota 12) .......................................................... Intangível (Nota 13) ............................................................. Balanço patrimonial em 31 de dezembro - Em milhares de reais Controladora Consolidado 2014 2013 2014 2013 PASSIVO E PATRIMÔNIO LÍQUIDO Circulante Fornecedores (Nota 14) ........................................................ 249.024 114.553 318.509 177.548 Obrigações tributárias e trabalhistas .................................... 240.657 157.325 240.681 157.276 Empréstimos e financiamentos (Nota 15) ............................ 464.738 379.550 464.738 380.924 Transações com partes relacionadas (Nota 16) .................... 52.847 52.125 48.516 58.844 Provisão para contingências (Nota 17) ................................ 137.349 3.342 157.105 24.528 Provisão para restauração ambiental .................................... 45.208 15.871 2.325 8.144 Dividendos a pagar (Nota 18) .............................................. 25.413 12.631 25.730 13.110 Outros passivos .................................................................... 1.215.236 735.397 1.257.604 820.374 Não circulante Empréstimos e financiamentos (Nota 15) ............................ Transações com partes relacionadas (Nota 16) .................... 9.162 14.540 9.530 15.192 Provisão para restauração ambiental .................................... 26.450 38.994 54.237 90.404 Provisão para contingências (Nota 17) ................................ Outros passivos .................................................................... 701.160 726.963 701.469 727.419 934 737.706 1.576.475 3.901.121 1.640.318 31.084 7.886.704 42 780.539 1.573.191 3.993.944 1.798.055 34.614 8.180.343 941 766.177 3.901.121 3.069.386 32.322 7.769.006 41 833.056 3.993.944 3.278.499 36.528 8.142.027 Controladora 2014 2013 Total do passivo ..................................................................... Patrimônio líquido (Nota 18) Capital social........................................................................ Reserva de capital ................................................................ Reserva de lucros ................................................................. Participação dos não controladores ........................................ Total do patrimônio líquido.................................................... Total do ativo ......................................................................... 9.101.940 8.915.740 9.026.610 8.962.401 Total do passivo e patrimônio líquido .................................... As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas e individuais. Consolidado 2014 2013 336.862 181.050 61.205 600.286 28.792 3.849 74.107 74.774 1.360.925 259.828 106.187 59.976 139.545 31.467 8.820 35.831 641.654 356.299 185.519 61.205 470.131 29.403 3.849 74.107 82.484 1.262.997 274.818 123.723 59.976 111.897 32.149 8.820 58.922 670.305 759.929 39.984 53.139 7.366 32.763 893.181 2.254.106 816.504 1.250.769 57.226 1.937 31.620 2.158.056 2.799.710 759.929 39.984 54.461 7.586 53.813 915.773 2.178.770 816.504 1.250.769 58.640 2.151 47.998 2.176.062 2.846.367 5.489.642 26.730 1.331.462 6.847.834 6.847.834 9.101.940 5.033.830 23.065 1.059.135 6.116.030 6.116.030 8.915.740 5.489.642 26.730 1.331.462 6.847.834 6 6.847.840 9.026.610 5.033.830 23.065 1.059.135 6.116.030 4 6.116.034 8.962.401 Demonstração do resultado - Exercícios findos em 31 de dezembro Em milhares de reais, exceto quando indicado de outra forma Controladora Consolidado 2014 2013 2014 2013 Receita (Nota 20)..................................................................... 3.743.334 2.779.863 3.719.803 2.779.864 Custo das vendas (Nota 21)..................................................... (2.607.955) (2.247.019) (2.423.284) (2.096.543) Lucro bruto .............................................................................. 1.135.379 532.844 1.296.519 683.321 Despesas administrativas (Nota 21) ........................................ (292.794) (423.086) (397.811) (469.201) Despesas com vendas (Nota 21) ............................................. (53.841) (48.558) (53.841) (48.558) Outras receitas (despesas) operacionais, líquidas (Nota 22) .. (196.180) (20.937) (197.449) (21.231) Participação nos lucros de controladas (Nota 10(a)) .............. 52.260 91.483 Lucro (prejuízo) operacional.................................................. 644.824 131.746 647.418 144.331 Receitas financeiras (Nota 23) ................................................ 16.133 15.013 22.068 18.050 Despesas financeiras (Nota 23) ............................................... (184.101) (185.785) (179.467) (185.948) Variações monetárias e cambiais, líquidas (Nota 23) ............. (9.713) 3.327 (10.539) 3.588 Despesas financeiras, líquidas ................................................ (177.681) (167.445) (167.938) (164.310) Participação nos lucros de coligadas (Nota 10(b)) ................. (16.359) (106.301) (16.359) (106.301) Lucro (prejuízo) antes do imposto de renda e da contribuição social ......................................................... 450.784 (142.000) 463.121 (126.280) Imposto de renda e contribuição social (Nota 19(d)) ............. (107.045) 38.535 (119.380) 22.814 Lucro (prejuízo) do exercício ................................................. 343.739 (103.465) 343.741 (103.466) Atribuível a Acionistas da Companhia ........................................................ 343.739 (103.466) Participação de Não Controladores......................................... 2 343.741 (103.466) Ações do capital social no final do exercício - milhares (Nota 18) 21.225 19.737 Lucro (Prejuízo) por ação do capital social no exercício - R$ . 16,45 (5,58) A demonstração de resultado abrangente não está sendo apresentada, uma vez que não há outros resultados abrangentes além do lucro (prejuízo) do exercício. As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas e individuais. Demonstração dos fluxos de caixa Exercícios findos em 31 de dezembro - Em milhares de reais Demonstração das mutações do patrimônio líquido - Em milhares de reais Controladora Reserva de capital Capital social 4.345.346 Prêmio de opções de ações 17.941 Reservas de lucros Plano de pensão (13.335) Incentivos fiscais Legal 80.915 139.026 Para investimentos 952.911 Lucros acumulados - Em 31 de janeiro de 2012 .................................................................. Total de contribuições aos acionistas e distribuições aos acionistas Prejuízo do exercício ........................................................................ (103.465) Integralização de capital ................................................................... 688.484 Prêmio de opção de ações ................................................................ 5.124 Obrigações com benefícios de aposentadoria .................................. 2.757 Dividendos prescritos de não controladores .................................... 326 Absorção de prejuízos ...................................................................... 5.564 (109.029) 103.465 Em 31 de dezembro de 2013 .............................................................. 5.033.830 23.065 (10.578) 86.479 139.026 844.208 Total de contribuições aos acionistas e distribuições aos acionistas Lucro líquido do exercício ............................................................... 343.739 Integralização de capital (Nota 18(a)) .............................................. 455.812 Prêmio de opção de ações ................................................................ 3.665 Obrigações com benefícios de aposentadoria .................................. 2.695 Constituição de reserva de incentivos fiscais ................................... 31.712 (31.712) Constituição de reserva legal ........................................................... - 15.601 (15.601) Dividendos mínimos obrigatórios .................................................... (74.107) Constituição de reserva para investimentos ..................................... 222.319 (222.319) Em 31 de dezembro de 2014 .............................................................. 5.489.642 26.730 (7.883) 118.191 154.627 1.066.527 As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas e individuais. Total 5.522.804 Consolidado Participação dos não controladores 4 Total do patrimônio líquido 5.522.808 (103.465) 688.484 5.124 2.757 326 6.116.030 4 (103.465) 688.484 5.124 2.757 326 6.116.034 343.739 455.812 3.665 2.695 - 2 - 343.741 455.812 3.665 2.695 - (74.107) 6.847.834 6 (74.107) 6.847.840 Notas explicativas da administração às demonstrações financeiras consolidadas e individuais em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma Informações gerais 2.5.2 Reconhecimento e mensuração As atividades da Alcoa Alumínio S.A. (“Companhia”) e suas controladas (conjuntamente, o “Grupo”), As compras e as vendas normais de ativos financeiros são reconhecidas na data de negociação - data na qual o concentram-se na fabricação e comercialização de alumina, alumínio, pó de alumínio, laminados e extrudados de Grupo se compromete a comprar ou vender o ativo. Os investimentos são, inicialmente, reconhecidos pelo valor alumínio, produtos químicos, direcionados aos mercados externo e interno. justo, acrescidos dos custos da transação para todos os ativos financeiros não classificados como ao valor justo por A Companhia é uma sociedade anônima com sede no município de Poços de Caldas, estado de Minas Gerais. A meio do resultado. Os ativos financeiros ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo Alcoa Inversiones España S.L. (Espanha) possui 99,96% do seu capital social e esta sociedade é uma subsidiária valor justo, e os custos da transação são debitados à demonstração do resultado. Os ativos financeiros são baixados integral da Alcoa Inc. (Estados Unidos). A Companhia, em conjunto com sociedades ligadas, compartilha as quando os direitos de receber fluxos de caixa dos investimentos tenham vencido ou tenham sido transferidos; neste estruturas e os custos corporativos, gerenciais e operacionais. último caso, desde que o Grupo tenha transferido, significativamente, todos os riscos e os benefícios da Em 31 de dezembro de 2014, a Companhia apresenta um capital circulante líquido negativo no montante de propriedade. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa R$ 145.689 (positivo de R$ 93.743 em 2013). A administração avalia que a capacidade de geração de caixa da efetiva de juros. Companhia permite a renovação dos empréstimos de curto prazo ou a troca para linhas de crédito de longo prazo, Os ganhos ou as perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo se necessário. através do resultado são apresentados na demonstração do resultado em receitas ou despesas financeiras no período A emissão destas demonstrações financeiras consolidadas e individuais da Alcoa Alumínio S.A. foi autorizada pela em que ocorrem. diretoria em 30 de março de 2015. 2.5.3 Impairment de ativos financeiros 2 Resumo das principais práticas contábeis O Grupo avalia na data do balanço, se existe evidência objetiva de perda (impairment) em algum ativo financeiro As principais práticas contábeis aplicadas na preparação destas demonstrações financeiras estão definidas abaixo. Essas ou em algum grupo de ativos financeiros. práticas vêm sendo aplicadas de modo consistente em todos os exercícios apresentados, salvo disposição em contrário. O teste de impairment das contas a receber de clientes está descrito na Nota 7. 2.1 Base de preparação 2.6 Instrumentos financeiros derivativos e atividades de hedge As demonstrações financeiras foram preparadas considerando o custo histórico como base de valor, e ativos Inicialmente, os derivativos são reconhecidos pelo valor justo na data em que um contrato de derivativos é financeiros disponíveis para venda e passivos financeiros, inclusive instrumentos financeiros de derivativos celebrado e são, subsequentemente, remensurados ao seu valor justo. As mudanças no valor justo dos derivativos embutidos em contrato, mensurados ao valor justo (fair value). que não se qualificam para a contabilização como instrumentos de hedge são reconhecidas imediatamente na A preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas e também o demonstração do resultado. exercício de julgamento por parte da administração da Companhia no processo de aplicação das políticas contábeis Quando aplicável, o Grupo documenta, no início da operação, a relação entre os instrumentos de hedge e os itens do Grupo. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as protegidos por hedge, assim como os objetivos da gestão de risco e a estratégia para a realização de várias áreas nas quais premissas e estimativas são significativas para as demonstrações financeiras consolidadas, estão operações de hedge. O Grupo também documenta sua avaliação, tanto no início do hedge como de forma contínua, divulgadas na Nota 3. de que os derivativos usados nas operações de hedge são altamente eficazes na compensação de variações no valor (a) Demonstrações financeiras consolidadas justo ou nos fluxos de caixa dos itens protegidos por hedge. As demonstrações financeiras consolidadas foram preparadas e estão sendo apresentadas conforme as práticas O valor justo total de um derivativo de hedge é classificado como ativo ou passivo não circulante, quando o contábeis adotadas no Brasil, incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis vencimento remanescente do item protegido por hedge for superior a 12 meses, e como ativo ou passivo circulante, (CPC). quando o vencimento remanescente do item protegido por hedge for inferior a 12 meses. Os derivativos de (b) Demonstrações financeiras individuais negociação são classificados como ativo ou passivo circulante. As demonstrações financeiras individuais da controladora foram preparadas conforme as práticas contábeis (a) Hedge de fluxo de caixa adotadas no Brasil emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e são apresentadas juntas com as A parcela efetiva das variações no valor justo de derivativos designados e qualificados como hedge de fluxo de demonstrações financeiras consolidadas. caixa é reconhecida no patrimônio líquido, na conta “Ajustes de avaliação patrimonial”. O ganho ou perda 2.2 Consolidação relacionado com a parcela não efetiva é imediatamente reconhecido na demonstração do resultado como “Outras (a) Demonstrações financeiras consolidadas receitas (despesas) operacionais, líquidas”. As seguintes práticas contábeis são aplicadas na elaboração das demonstrações financeiras consolidadas. Os valores acumulados no patrimônio são realizados na demonstração do resultado nos períodos em que o item (i) Controladas protegido por hedge afetar o resultado (por exemplo, quando ocorrer a venda prevista que é protegida por hedge). Controladas são todas as entidades nas quais o Grupo tem o poder de determinar as políticas financeiras e O ganho ou perda relacionado com a parcela efetiva dos swaps de taxa de juros que protege os empréstimos com operacionais, geralmente acompanhada de uma participação de mais do que a metade dos direitos a voto (capital taxas variáveis é reconhecido na demonstração do resultado como “Despesas financeiras”. O ganho ou perda votante). A existência e o efeito de possíveis direitos a voto atualmente exercíveis ou conversíveis são considerados relacionado com a parcela não efetiva é reconhecido na demonstração do resultado em “Outras receitas (despesas) quando se avalia se o Grupo controla outra entidade. As controladas são totalmente consolidadas a partir da data operacionais líquidas”. Entretanto, quando a operação prevista protegida por hedge resultar no reconhecimento de em que o controle é transferido para o Grupo. A consolidação é interrompida a partir da data em que o controle um ativo não financeiro (por exemplo, estoques ou ativos fixos), os ganhos e as perdas previamente diferidos no termina. patrimônio são transferidos do patrimônio e incluídos na mensuração inicial do custo do ativo. Os valores diferidos Transações entre companhias, perdas e ganhos não realizados entre empresas do Grupo são eliminados. Os são, finalmente, reconhecidos no custo dos produtos vendidos, no caso dos estoques, ou na depreciação, no caso prejuízos não realizados também são eliminados a menos que a operação forneça evidências de uma perda de bens do ativo imobilizado. (impairment) do ativo transferido. As políticas contábeis das controladas são alteradas, quando necessário, para Quando um instrumento de hedge vence ou é vendido, ou quando um hedge não atende mais aos critérios da assegurar a consistência com as políticas adotadas pelo Grupo. contabilidade de hedge, todo ganho ou perda acumulado existente no patrimônio naquele momento permanece no (ii) Transações e participações não controladoras patrimônio e é reconhecido no resultado quando a operação for reconhecida na demonstração do resultado. O Grupo trata as transações com participações não controladoras como transações com proprietários de ativos do Quando não se espera mais que uma operação ocorra, o ganho ou a perda acumulado que havia sido apresentado Grupo. Para as compras de participações não controladoras, a diferença entre qualquer contraprestação paga e a no patrimônio é imediatamente transferido para a demonstração do resultado em “Outras receitas (despesas) parcela adquirida do valor contábil dos ativos líquidos da controlada é registrada no patrimônio líquido. Os ganhos operacionais, líquidas”. ou perdas sobre alienações para participações não controladoras também são registrados no patrimônio líquido. (b) Derivativos mensurados ao valor justo por meio do resultado Quando o Grupo para de ter controle, qualquer participação retida na entidade é remensurada ao seu valor justo, Certos instrumentos derivativos não se qualificam para a contabilização de hedge. As variações no valor justo de sendo a mudança no valor contábil reconhecida no resultado. O valor justo é o valor contábil inicial para qualquer um desses instrumentos derivativos são reconhecidas imediatamente na demonstração do resultado em subsequente contabilização da participação retida em uma coligada, uma joint venture ou um ativo financeiro. “Outras receitas (despesas) operacionais, líquidas”. Além disso, quaisquer valores previamente reconhecidos em outros resultados abrangentes, quando aplicável, Desde 2004 a companhia mantinha um contrato de compra de energia com a Centrais Elétricas do Norte do relativos àquela entidade são contabilizados como se o Grupo tivesse alienado diretamente os ativos ou passivos Brasil S.A. - Eletronorte, e este contrato indexava parcialmente (20%) o preço da energia comprada ao London relacionados. Isso significa que os valores reconhecidos previamente em outros resultados abrangentes são Metal Exchange (LME) e a parcela remanescente ao Índice Geral de Preços de Mercado (IGP-M). O contrato foi alterado em Abril 2013 eliminando a indexação ao LME dos 20% mencionados anteriormente. Consequentemente, reclassificados no resultado. encerrou-se o derivativo embutido que foi calculado e contabilizado até a data mencionada. (iii) Coligadas A planta da Alumar é abastecida por autogeração e um contrato de longo prazo de suprimento de energia com a Coligadas são todas as entidades sobre as quais o Grupo tem influência significativa, mas não o controle, Eletronorte com vencimento original em 2024. A Eletronorte tem fornecido energia para a Alumar desde o início geralmente em conjunto com uma participação acionária de 20% a 50% dos direitos de voto. Os investimentos em de suas operações em 1984. Em 2004 foi renovado o contrato por mais 20 anos para fornecimento de 463 MW. coligadas e joint ventures são contabilizados pelo método de equivalência patrimonial e são, inicialmente, Desde 2006 parte da energia da Alumar provém de autogeração. Com o início das operações do consórcio Estreito, reconhecidos pelo seu valor de custo. O investimento do Grupo em coligadas e joint ventures inclui o ágio o Contrato da Eletronorte foi reduzido em março de 2011, e uma nova redução foi realizada em janeiro de 2014, identificado na aquisição, líquido de qualquer perda por impairment acumulada. considerando a energia gerada pela investida Serra do Facão Energia S.A. Além disso, em março de 2012, a Acordos em conjunto são todas as entidades sobre as quais o Grupo tem controle compartilhado com uma ou mais Eletronorte foi notificada pela companhia a antecipar o vencimento do contrato para março de 2014. partes. Os investimentos em acordos em conjunto são classificados como operações em conjunto (joint operations) ou empreendimentos controlados em conjunto (joint ventures) dependendo dos direitos e das obrigações 2.7 Contas a receber de clientes As contas a receber de clientes correspondem aos valores a receber de clientes pela venda de mercadorias ou contratuais de cada investidor. prestação de serviços no decurso normal das atividades do Grupo. Se o prazo de recebimento é equivalente a um Em 16 de janeiro de 2013 foi extinta a investida MAESA - Machadinho Energética S.A. Deste modo, a parcela dos ano ou menos, as contas a receber são classificadas no ativo circulante. Caso contrário, estão apresentadas no ativo ativos referente à participação nessa investida foi reconhecida nos livros da Companhia, remanescendo a figura do não circulante. Consórcio MAESA, sendo este dedicado à gestão dos ativos e produção de energia, reconhecidos por meio da As contas a receber de clientes são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas consolidação proporcional. pelo custo amortizado com o uso do método da taxa efetiva de juros menos a provisão para devedores duvidosos. A administração avaliou os investimentos nas empresas BAESA (Energética Barra Grande S.A.) e SEFAC (Serra Os programas de vendor são contabilizados como venda, após atingidas determinadas condições, sendo que nessa do Facão S.A.) e concluiu, sob o ponto de vista do CPC 18 (R2) Investimento em Coligada e Controlada, que a situação os respectivos recebíveis não são excluídos das demonstrações financeiras, uma vez que o valor recebido BAESA e a SEFAC devem ser tratadas ao custo com subsequente reconhecimento na participação societária sobre da instituição financeira é reconhecido como empréstimo até a liquidação do ativo. O desconto financeiro, que os ativos líquidos das investidas. representa a diferença entre o valor recebido e o valor do crédito na data da cessão, é apropriado ao resultado na As operações em conjunto são apresentadas nas demonstrações financeiras para representar os direitos e as conta de despesas financeiras no momento da transação por regime de competência. obrigações contratuais do Grupo. Dessa forma, os ativos, passivos, receitas e despesas relacionados aos seus 2.8 Estoques interesses em operação em conjunto são apresentadas individualmente nas demonstrações financeiras. Os estoques são demonstrados ao custo ou ao valor líquido de realização, dos dois o menor. O custo é determinado A participação do Grupo nos lucros ou prejuízos de suas coligadas e joint ventures pós-aquisição é reconhecida na pelo método do custo médio de avaliação dos estoques. O custo dos produtos acabados e dos produtos em demonstração do resultado e sua participação na movimentação em reservas pós-aquisição é reconhecida nas elaboração compreendem os custos de projeto, matérias-primas, mão de obra direta, outros custos diretos e as reservas. As movimentações cumulativas pós-aquisição são ajustadas contra o valor contábil do investimento. respectivas despesas diretas de produção (com base na capacidade operacional normal), excluindo os custos de Quando a participação do Grupo nas perdas de uma coligada for igual ou superior a sua participação na coligada, empréstimos. O valor líquido de realização é o preço de venda estimado no curso normal dos negócios, menos os incluindo quaisquer outros recebíveis, o Grupo não reconhece perdas adicionais, a menos que tenha incorrido em custos estimados de conclusão e os custos estimados necessários para efetuar a venda. obrigações ou efetuado pagamentos em nome da coligada. 2.9 Ativos intangíveis Os ganhos não realizados das operações entre o Grupo e suas coligadas são eliminados na proporção da participação do Grupo nas coligadas. As perdas não realizadas também são eliminadas, a menos que a operação (a) Marcas registradas e patentes As marcas registradas e as licenças adquiridas separadamente são demonstradas, inicialmente, pelo custo histórico. forneça evidências de uma perda (impairment) do ativo transferido. As políticas contábeis das coligadas são Posteriormente, as marcas e licenças, uma vez que têm vida útil definida, são contabilizadas pelo seu valor de custo alteradas, quando necessário, para assegurar consistência com as políticas adotadas pelo Grupo. menos a amortização acumulada. A amortização é calculada pelo método linear para alocar o custo das marcas Se a participação acionária na coligada for reduzida, mas for retida influência significativa, somente uma parte registradas e das licenças durante sua vida útil. proporcional dos valores anteriormente reconhecidos em outros resultados abrangentes será reclassificada no (b) Softwares resultado, quando apropriado. As licenças de software adquiridas são capitalizadas com base nos custos incorridos para adquirir os softwares e Os ganhos e as perdas de diluição, ocorridos em participações em coligadas, são reconhecidos na demonstração do fazer com que eles estejam prontos para serem utilizados. Esses custos são amortizados durante sua vida útil resultado. estimada de três a dez anos. O ágio, de acordo com as práticas contábeis anteriormente adotadas no Brasil, é representado pela diferença Os custos associados à manutenção de softwares são reconhecidos como despesa, conforme incorridos. Os positiva entre o valor pago e/ou a pagar pela aquisição de uma investida e seu patrimônio líquido no momento da custos de desenvolvimento que são diretamente atribuíveis ao projeto e aos testes de produtos de software aquisição. O ágio de aquisições de coligadas é registrado como “Investimento”. Se a adquirente apurar deságio, identificáveis e exclusivos, controlados pelo Grupo, são reconhecidos como ativos intangíveis quando os deverá registrar o montante como ganho no resultado do período, na data da aquisição. O ágio é testado anualmente seguintes critérios são atendidos: para verificar perdas (impairment). O ágio é contabilizado pelo seu valor de custo menos as perdas acumuladas por • É tecnicamente viável concluir o software para que ele esteja disponível para uso. impairment. Perdas por impairment reconhecidas sobre ágio não são revertidas. Os ganhos e as perdas da alienação • A administração pretende concluir o software e usá-lo ou vendê-lo. de uma entidade incluem o valor contábil do ágio relacionado com a entidade vendida. • O software pode ser vendido ou usado. (b) Demonstrações financeiras individuais • Pode-se demonstrar que é provável que o software gerará benefícios econômicos futuros. Nas demonstrações financeiras individuais as controladas são contabilizadas pelo método de equivalência • Estão disponíveis adequados recursos técnicos, financeiros e outros recursos para concluir o desenvolvimento patrimonial. Os mesmos ajustes são feitos tanto nas demonstrações financeiras individuais quanto nas e para usar ou vender o software. demonstrações financeiras consolidadas para chegar ao mesmo resultado e patrimônio líquido atribuível aos • O gasto atribuível ao software durante seu desenvolvimento pode ser mensurado com segurança. acionistas da controladora. Os custos diretamente atribuíveis, que são capitalizados como parte do produto de software, incluem os custos com 2.3 Conversão de moeda estrangeira empregados alocados no desenvolvimento de softwares e uma parcela adequada das despesas diretas aplicáveis. (a) Moeda funcional e moeda de apresentação Os custos também incluem os custos de financiamento incorridos durante o período de desenvolvimento do Os itens incluídos nas demonstrações financeiras de cada uma das empresas do Grupo são mensurados usando a software. moeda do principal ambiente econômico, no qual ela atua (“a moeda funcional”). As demonstrações financeiras Outros gastos de desenvolvimento que não atendam a esses critérios são reconhecidos como despesa, conforme estão apresentadas em R$, que é a moeda funcional da Companhia e de todas as suas investidas. incorridos. Os custos de desenvolvimento previamente reconhecidos como despesa não são reconhecidos como (b) Transações e saldos ativo em período subsequente. As operações com moedas estrangeiras são convertidas para a moeda funcional, utilizando as taxas de câmbio Os custos de desenvolvimento de softwares reconhecidos como ativos são amortizados durante sua vida útil vigentes nas datas das transações ou da avaliação, na qual os itens são remensurados. Os ganhos e as perdas estimada, não superior a três anos. cambiais resultantes da liquidação dessas transações e da conversão pelas taxas de câmbio do final do exercício, 2.10 Imobilizado referentes a ativos e passivos monetários em moedas estrangeiras, são reconhecidos na demonstração do resultado, Terrenos e edificações compreendem, principalmente, fábricas e escritórios. O imobilizado é mensurado pelo seu exceto quando qualificados como hedge accounting e, portanto, diferidos no patrimônio como operações de hedge custo histórico, menos depreciação acumulada. O custo histórico inclui os gastos diretamente atribuíveis à de fluxo de caixa e operações de hedge de investimento líquido. aquisição dos itens. Tal custo inclui todos os gastos necessários à formação do ativo imobilizado, o qual pode Os ganhos e as perdas cambiais relacionados com o contas a receber, contas a pagar e de instrumentos financeiros conter eventuais encargos de natureza financeira necessários para viabilizar a aquisição dos ativos. derivativos estão reconhecidos como “Outras receitas (despesas) operacionais, líquidas”. Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, Os demais ganhos e perdas cambiais representados principalmente pelo caixa e equivalentes de caixa e conforme apropriado, somente quando for provável que fluam benefícios econômicos futuros associados a esses empréstimos estão demonstrados como “Variações monetárias e cambiais, líquidas”. custos e que possam ser mensurados com segurança. O valor contábil de itens ou peças substituídos é baixado. 2.4 Caixa e equivalentes de caixa Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros investimentos de curto prazo de alta incorridos. liquidez, com vencimentos originais de três meses, ou menos e com risco insignificante de mudança de valor, e A depreciação dos ativos é calculada usando o método linear para alocar seus custos aos seus valores residuais contas garantidas. As contas garantidas são demonstradas no balanço patrimonial como “Empréstimos”, no durante a vida útil estimada, como segue: passivo circulante, quando aplicável. Anos 2.5 Ativos financeiros Edificações e benfeitorias 4 a 50 2.5.1 Classificação Equipamentos e instalações 3 a 40 O Grupo classifica seus ativos financeiros sob as seguintes categorias: mensurados ao valor justo através do Veículos 5 a 25 resultado e empréstimos e recebíveis. A classificação depende da finalidade para a qual os ativos financeiros foram Móveis e utensílios 4 a 20 adquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimento inicial. Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, ao final de cada exercício. (a) Ativos financeiros ao valor justo por meio do resultado O valor contábil de um ativo é imediatamente baixado para seu valor recuperável se o valor contábil do ativo for Os ativos financeiros ao valor justo por meio do resultado são ativos financeiros mantidos para negociação. Um maior do que seu valor recuperável estimado (Nota 2.11). ativo financeiro é classificado nessa categoria se foi adquirido, principalmente, para fins de venda no curto prazo. Os ganhos e as perdas de alienações são determinados pela comparação dos resultados com o valor contábil e são Os ativos dessa categoria são classificados como ativos circulantes. Os derivativos também são categorizados reconhecidos em “Outras receitas (despesas) operacionais, líquidas” na demonstração do resultado. como mantidos para negociação, a menos que tenham sido designados como instrumentos de hedge. 2.11 Impairment de ativos não financeiros (b) Empréstimos e recebíveis Os ativos que têm uma vida útil indefinida, como o ágio, não estão sujeitos à amortização e são testados anualmente Os empréstimos e recebíveis são ativos financeiros não derivativos com pagamentos fixos ou determináveis, que não para a verificação de impairment. Os ativos que estão sujeitos à amortização ou depreciação, são revisados para a são cotados em um mercado ativo. São apresentados como ativo circulante, exceto aqueles com prazo de vencimento verificação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil superior a 12 meses após a data de emissão do balanço (estes são classificados como ativos não circulantes). pode não ser recuperável. Uma perda por impairment é reconhecida pelo valor ao qual o valor contábil do ativo 1 Fluxos de caixa das atividades operacionais Prejuízo antes do imposto de renda e contribuição social .. Ajustes Depreciação e amortização...................................................... Provisões .................................................................................. Prêmio de opção de ações ....................................................... Resultado na venda de ativos .................................................. Equivalência patrimonial......................................................... Marcação a mercado dos derivativos embutidos .................... Juros capitalizados ................................................................... Juros, variações monetárias e cambiais, líquidas.................... Controladora 2014 2013 Consolidado 2014 2013 450.784 (142.000) 463.121 (126.280) 173.818 (11.066) 3.665 (8.528) (35.901) 39.961 146.906 759.639 260.333 (1.064) 5.124 (244) 14.818 (493) (3.169) (67.889) 65.416 233.108 (11.066) 3.665 (8.528) 16.359 31.988 142.607 871.254 291.781 (2.018) 4.740 (244) 106.301 (493) (3.169) (68.153) 202.465 Variações no capital circulante Contas a receber..................................................................... (83.332) 38.012 (83.126) 38.078 Estoques ................................................................................. (85.188) (36.007) (85.188) (37.381) Partes relacionadas (ativo e passivo)..................................... (37.605) 35.542 (36.535) 32.305 Em créditos fiscais a compensar ........................................... (121.463) 9.117 (103.129) (12.069) Outros ativos operacionais .................................................... (3.029) (31.080) (1.736) (34.691) Fornecedores.......................................................................... 77.034 19.981 84.417 18.008 Obrigações tributárias e trabalhistas ..................................... 74.863 (2.596) 70.460 (26.594) Contas a pagar e provisões .................................................... 40.086 14.335 31.808 34.592 Pagamentos de imposto de renda e contribuição social ....... (74.844) (86.871) Caixa líquido proveniente das atividades operacionais ...... 546.161 112.720 661.354 214.713 Fluxos de caixa das atividades de investimentos Aquisição de ativos.................................................................. (121.846) (434.063) (129.961) (487.847) Recebimentos por vendas de ativos ........................................ 98.596 1.192 98.596 1.192 Caixa líquido referente a redução de capital em subsidiária .. 60.872 60.872 Dividendos recebidos .............................................................. 8.588 111.329 8.402 Caixa líquido aplicado nas atividades de investimento....... 46.210 (321.542) 29.507 (478.253) Fluxos de caixa das atividades de financiamentos Integralização de capital (aporte realizado pela controladora) ..................................... 455.812 688.484 455.812 688.484 Empréstimos tomados de instituições financeiras .................. 2.522 1.960 2.522 1.960 Pagamentos de empréstimos a instituições financeiras .......... (57.939) (57.410) (57.939) (57.410) Juros pagos por empréstimos a instituições financeiras ......... (54.307) (58.192) (54.307) (58.192) Empréstimos liberados a partes relacionadas ......................... 92.000 Recebimento de empréstimos com partes relacionadas ......... (811.140) (458.263) (811.140) (395.119) Juros pagos por empréstimos a partes relacionadas ............... (84.848) (130.998) (84.848) (130.998) Caixa líquido gerado pelas atividades de financiamento .... (457.900) (14.419) (549.900) 48.725 Aumento (redução) do caixa e equivalentes de caixa .......... 134.471 (223.241) 140.961 (214.815) Caixa e equivalentes de caixa no início do exercício (Nota 6) ................................................... 114.553 337.794 177.548 392.363 Caixa e equivalentes de caixa no fim do exercício (Nota 6) ....................................................... 249.024 114.553 318.509 177.548 Em 16 de janeiro de 2013 foi extinta a investida MAESA - Machadinho Energética S.A. Deste modo, à parcela dos ativos referente à participação nessa investida foi reconhecida nos livros da Companhia, remanescendo a figura do Consórcio MAESA, sendo este dedicado à gestão dos ativos e produção de energia, reconhecidos por meio da consolidação proporcional. As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas e individuais. 2.12 2.13 2.14 2.15 2.16 (a) (b) (c) (d) (e) 2.17 excede seu valor recuperável, o qual representa o maior valor entre o valor justo de um ativo menos seus custos de venda e o seu valor em uso. Para fins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para os quais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa (UGC)). Os ativos não financeiros, exceto o ágio, que tenham sofrido impairment, são revisados subsequentemente para a análise de uma possível reversão do impairment na data de apresentação do relatório. Contas a pagar aos fornecedores As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante. Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado com o uso do método de taxa efetiva de juros. Empréstimos Os empréstimos são reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e são, subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os valores captados (líquidos dos custos da transação) e o valor de liquidação é reconhecida na demonstração do resultado durante o período em que os empréstimos estejam em aberto, utilizando o método da taxa efetiva de juros. As taxas pagas no estabelecimento do empréstimo são reconhecidas como custos da transação do empréstimo, uma vez que seja provável que uma parte ou todo o empréstimo seja sacado. Nesse caso, a taxa é diferida até que o saque ocorra. Quando não houver evidências da probabilidade de saque de parte ou da totalidade do empréstimo, a taxa é capitalizada como um pagamento antecipado de serviços de liquidez e amortizada durante o período do empréstimo ao qual se relaciona. Os empréstimos são classificados como passivo circulante, a menos que o Grupo tenha um direito incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço. Provisões As provisões para restauração ambiental, custos de reestruturação e ações judiciais (trabalhista, civil e impostos indiretos) são reconhecidas quando: (i) o Grupo tem uma obrigação presente ou não formalizada (constructive obligation) como resultado de eventos já ocorridos; (ii) é provável que uma saída de recursos seja necessária para liquidar a obrigação; e (iii) o valor puder ser estimado com segurança. As provisões para reestruturação compreendem multas por rescisão de contratos de aluguel e pagamentos por rescisão de vínculo empregatício. As provisões não incluem as perdas operacionais futuras. Quando houver uma série de obrigações similares, a probabilidade de liquidá-las é determinada, levando-se em consideração a classe de obrigações como um todo. Uma provisão é reconhecida mesmo que a probabilidade de liquidação relacionada com qualquer item individual incluído na mesma classe de obrigações seja pequena. As provisões são mensuradas pelo valor presente dos gastos que devem ser necessários para liquidar a obrigação, usando uma taxa antes dos efeitos tributários, a qual reflita as avaliações atuais de mercado do valor temporal do dinheiro e dos riscos específicos da obrigação. O aumento da obrigação em decorrência da passagem do tempo é reconhecido como despesa financeira. Imposto de renda e contribuição social corrente e diferido As despesas de imposto de renda e contribuição social do período compreendem os impostos corrente e diferido. Os impostos sobre a renda são reconhecidos na demonstração do resultado, exceto na proporção em que estiverem relacionados com itens reconhecidos diretamente no patrimônio líquido ou no resultado abrangente. Nesse caso, o imposto também é reconhecido no patrimônio líquido ou no resultado abrangente. O encargo de imposto de renda e contribuição social corrente é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data do balanço. A administração avalia, periodicamente, as posições assumidas pelo Grupo nas declarações de imposto de renda com relação às situações em que a regulamentação fiscal aplicável dá margem a interpretações. Estabelece provisões, quando apropriado, com base nos valores estimados de pagamento às autoridades fiscais. O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferenças entre as bases fiscais dos ativos e passivos e seus valores contábeis nas demonstrações financeiras. Entretanto, o imposto de renda e contribuição social diferidos não são contabilizados se resultar do reconhecimento inicial de um ativo ou passivo em uma operação que não seja uma combinação de negócios, a qual, na época da transação, não afeta o resultado contábil, nem o lucro tributável (prejuízo fiscal). O imposto de renda e contribuição social diferidos são determinados, usando alíquotas de imposto (e leis fiscais) promulgadas, ou substancialmente promulgadas, na data do balanço, e que devem ser aplicadas quando o respectivo imposto diferido ativo for realizado ou quando o imposto diferido passivo for liquidado. O imposto de renda e contribuição social diferidos ativos são reconhecidos somente com probabilidade de que haverá lucro tributável futuro contra o qual as diferenças temporárias possam ser usadas. O imposto de renda e contribuição social diferidos ativos e passivos são compensados quando há um direito exequível legalmente de compensar os ativos fiscais correntes contra os passivos fiscais correntes e quando os impostos de renda diferidos ativos e passivos se relacionam com os impostos de renda incidentes pela mesma autoridade tributável sobre a entidade tributária ou diferentes entidades tributáveis onde há intenção de liquidar os saldos numa base líquida. A Companhia e sua coligada Alcoa World Alumina Brasil Ltda., gozam de incentivos fiscais do imposto de renda sobre o resultado auferido na comercialização de produtos produzidos nas unidades do Maranhão, condicionados à constituição de reserva de capital por montante equivalente. Esses incentivos foram concedidos pela Agência de Desenvolvimento do Nordeste (ADENE), e consistem na isenção ou redução de imposto de renda sobre resultados apurados nas unidades individualmente, até o ano-base de 2017. Benefícios a empregados Obrigações de aposentadoria A Companhia patrocina um plano de pensão de contribuição definida para seus funcionários, e realiza os pagamentos de contribuições a planos de pensão de administração pública ou privada em bases compulsórias, contratuais ou voluntárias. A Companhia não tem qualquer obrigação adicional de pagamento depois de que a contribuição é efetuada. As contribuições são reconhecidas como despesa de benefícios a empregados, quando devidas. As contribuições feitas antecipadamente são reconhecidas como um ativo na proporção em que um reembolso em dinheiro ou uma redução dos pagamentos futuros estiver disponível. Um plano de contribuição definida é um plano de pensão segundo o qual a Companhia faz contribuições fixas a uma entidade separada e não tem obrigações legais nem construtivas de fazer contribuições se o fundo não tiver ativos suficientes para pagar a todos os empregados os benefícios relacionados com o serviço do empregado no período corrente e anterior. O passivo reconhecido no balanço patrimonial com relação aos planos de pensão de benefício definido é o valor presente da obrigação de benefício definido na data do balanço, menos o valor justo dos ativos do plano. A obrigação de benefício definido é calculada anualmente por atuários independentes, usando o método da unidade de crédito projetada. O valor presente da obrigação de benefício definido é determinado mediante o desconto das saídas futuras estimadas de caixa, usando taxas de juros condizentes com os rendimentos de mercado, as quais são denominadas na moeda em que os benefícios serão pagos e que tenham prazos de vencimento próximos daqueles da respectiva obrigação do plano de pensão. Os ganhos e perdas atuariais decorrentes de ajuste pela experiência e nas mudanças das premissas atuariais são registrados diretamente no patrimônio líquido, como outros resultados abrangentes, quando ocorrerem. Os custos de serviços passados são imediatamente reconhecidos no resultado. Outras obrigações pós-emprego Algumas empresas do Grupo oferecem benefícios de assistência médica pós-aposentadoria a seus empregados. O direito a esses benefícios é, geralmente, condicionado à permanência do empregado no emprego até a idade de aposentadoria e à conclusão de um tempo mínimo de serviço. Os custos esperados desses benefícios são acumulados durante o período do emprego, usando a mesma metodologia contábil usada para os planos de pensão de benefício definido. Essas obrigações são avaliadas, anualmente, por atuários independentes qualificados e registradas contabilmente se relevantes. Plano de ações A controladora da Companhia, Alcoa Inc., outorgou opções de compra de suas ações de emissão própria a parte dos diretores e executivos da Companhia empregados, as quais somente poderão ser exercidas após prazos específicos de carência. O valor justo das opções concedidas é reconhecido como despesa, durante o período no qual o direito é adquirido; período durante o qual as condições específicas de aquisição de direitos devem ser atendidas. A contrapartida é registrada a crédito na “Reserva de capital - prêmio de opção de ações”. Na data do balanço, a Companhia revisa suas estimativas da quantidade de opções cujos direitos provavelmente serão adquiridos com base nas condições. Esta reconhece o impacto da revisão das estimativas iniciais, se houver, na demonstração do resultado, em contrapartida à reserva de capital, prospectivamente. Benefícios de rescisão Os benefícios de rescisão são exigíveis quando o emprego é rescindido pelo Grupo antes da data normal de aposentadoria ou sempre que o empregado aceitar a demissão voluntária em troca desses benefícios. O Grupo reconhece os benefícios de rescisão quando está, de forma demonstrável, comprometido com a rescisão dos atuais empregados de acordo com um plano formal detalhado, o qual não pode ser suspenso ou cancelado, ou o fornecimento de benefícios de rescisão como resultado de uma oferta feita para incentivar a demissão voluntária. Os benefícios que vencem em mais de 12 meses após a data do balanço são descontados a seu valor presente. Participação nos lucros O Grupo reconhece um passivo e uma despesa de participação nos resultados com base em uma fórmula que leva em conta o lucro atribuível aos acionistas da Companhia após certos ajustes. O Grupo reconhece uma provisão quando está contratualmente obrigado ou quando há uma prática passada que criou uma obrigação não formalizada (constructive obligation). Capital social As ações ordinárias e as preferenciais são classificadas no patrimônio líquido. Os custos incrementais diretamente atribuíveis à emissão de novas ações ou opções são demonstrados no patrimônio líquido como uma dedução do valor captado, líquido de impostos. continua continuação ALCOA ALUMÍNIO S.A. CNPJ/MF 23.637.697/0001-01 Notas explicativas da administração às demonstrações financeiras consolidadas e individuais em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma 2.18 Reconhecimento da receita A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos e serviços no curso normal das atividades do Grupo. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos, bem como das eliminações das vendas entre empresas do Grupo. O Grupo reconhece a receita quando o valor da receita pode ser mensurado com segurança, é provável que benefícios econômicos futuros fluirão para a entidade e quando critérios específicos tiverem sido atendidos para cada uma das atividades do Grupo, conforme descrição a seguir. O Grupo baseia suas estimativas em resultados históricos, levando em consideração o tipo de cliente, o tipo de transação e as especificações de cada venda. (a) Venda de produtos O reconhecimento da receita de vendas nos mercados interno e externo, que substancialmente referem-se à venda de alumínio primário, se baseia nos princípios a seguir: (i) Mercado interno - as vendas são feitas à vista ou a prazo, em período de, no máximo, 30 dias. (ii) Mercado externo - normalmente são vendas feitas a empresas ligadas localizadas no exterior, seguindo prazo de recebimento de, no máximo, 30 dias. Essas vendas, tanto para o mercado interno como o externo, são reconhecidas quando os riscos e benefícios são transferidos para o cliente. (b) Receita financeira A receita financeira é reconhecida conforme o prazo decorrido, usando o método da taxa efetiva de juros. Quando uma perda (impairment) é identificada em relação a um contas a receber, o Grupo reduz o valor contábil para seu valor recuperável, que corresponde ao fluxo de caixa futuro estimado, descontado à taxa efetiva de juros original do instrumento. Subsequentemente, à medida que o tempo passa, os juros são incorporados ao contas a receber, em contrapartida de receita financeira. Essa receita financeira é calculada pela mesma taxa efetiva de juros utilizada para apurar o valor recuperável, ou seja, a taxa original do contas a receber. 2.19 Arrendamentos Os arrendamentos nos quais uma parcela significativa dos riscos e benefícios da propriedade é retida pelo arrendador são classificados como arrendamentos operacionais. Os pagamentos efetuados para arrendamentos operacionais (líquidos de quaisquer incentivos recebidos do arrendador) são reconhecidos na demonstração do resultado pelo método linear, durante o período do arrendamento. Os arrendamentos do imobilizado, nos quais o Grupo detém todos os riscos e benefícios da propriedade, são classificados como arrendamentos financeiros. Estes são capitalizados no início do arrendamento pelo menor valor entre o valor justo do bem arrendado e o valor presente dos pagamentos mínimos do arrendamento. Cada parcela paga do arrendamento é alocada, parte ao passivo e parte aos encargos financeiros, para que, dessa forma, seja obtida uma taxa constante sobre o saldo da dívida em aberto. As obrigações correspondentes, líquidas dos encargos financeiros, são incluídas em outros passivos a longo prazo. Os juros das despesas financeiras são reconhecidos na demonstração do resultado durante o período do arrendamento, para produzir uma taxa periódica constante de juros sobre o saldo remanescente do passivo para cada período. O imobilizado adquirido por meio de arrendamentos financeiros é depreciado durante a vida útil do ativo. 2.20 Distribuição de dividendos e juros sobre capital próprio A distribuição de dividendos e juros sobre capital próprio para os acionistas da Companhia é reconhecida como um passivo nas demonstrações financeiras do Grupo ao final do exercício, quando aplicável, com base no estatuto social da Companhia. Qualquer valor acima do mínimo obrigatório somente é provisionado na data em que é aprovado pelos acionistas, em Assembleia Geral. O benefício fiscal dos juros sobre capital próprio é reconhecido na demonstração de resultado como redutor da despesa corrente com imposto de renda e contribuição social. 2.21 Consórcio Alumar (“Alumar”) A administração avaliou o investimento no Consórcio Alumar na qual detém uma participação proporcional em determinados ativos e passivos e concluiu que este empreendimento deve ser classificado como empreendimento controlado em conjunto. Conforme Nota 11, a Companhia é membro do Consórcio Alumar do qual detém uma participação proporcional em determinados ativos e passivos, bem como na produção de alumina e alumínio. Portanto, a contabilização das participações da Companhia no consórcio incorpora as contas de ativo, passivo e resultado, proporcionalmente à respectiva participação detida no empreendimento e os respectivos custos de aquisição, conforme estipulados nos contratos. 3 Estimativas e julgamentos contábeis críticos As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, considerados razoáveis para as circunstâncias. Com base em premissas, o Grupo faz estimativas com relação ao futuro. Por definição, as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As estimativas e premissas que apresentam um risco significativo, com probabilidade de causar um ajuste relevante nos valores contábeis de ativos e passivos para o próximo exercício social, são: (a) provisões para contingências; (b) imposto de renda e contribuição social diferidos ativos; (c) impacto de impairment em investidas; (d) provisão ambiental; (e) revisão de vida útil do ativo imobilizado; (f) ajuste a valor presente do PIS, Cofins e ICMS sobre ativo imobilizado; e (g) mensuração do valor justo dos contratos de hedge. 4 Gestão de risco financeiro 4.1 Fatores de risco financeiro As atividades do Grupo o expõem a diversos riscos financeiros: risco de mercado (incluindo risco de moeda, risco de taxa de juros de valor justo, risco de taxa de juros de fluxo de caixa e risco de preço), risco de crédito e risco de liquidez. A gestão de risco é realizada pela tesouraria do Grupo, segundo as políticas aprovadas pela matriz (Alcoa Inc.). A tesouraria do Grupo identifica, avalia e protege a Companhia contra eventuais riscos financeiros em cooperação com as unidades operacionais do Grupo. (a) Risco de mercado (i) Risco cambial O Grupo atua internacionalmente e está exposto ao risco cambial decorrente de exposições de algumas moedas, principalmente com relação ao dólar dos Estados Unidos. O risco cambial decorre de operações comerciais futuras e ativos e passivos reconhecidos. Considerando os ativos e passivos denominados em moeda estrangeira, reconhecidos em 31 de dezembro de 2014, uma eventual desvalorização do real em relação ao dólar, sendo mantidas todas as outras variáveis constantes, resultaria no reconhecimento de um ganho líquido de aproximadamente R$ 6.828 para cada 10 pontos percentuais (em 2013 o impacto foi negativo em R$ 930), dado que na data da presente demonstração financeira, existe uma exposição passiva inferior aos ativos denominados em dólar. Salientando que o preço de venda das mercadorias e produtos comercializados pela entidade é substancialmente atrelado a cotação do alumínio primário na London Metal Exchange (LME), a qual é denominada em dólares dos Estados Unidos. Portanto, uma eventual valorização da moeda americana resultaria em um incremento das receitas da Companhia em moeda local, impactando positivamente seu resultado. Adicionalmente, o Grupo possui operações de hedge para proteger suas receitas de eventuais flutuações cambiais. (ii) Risco do fluxo de caixa associado com taxa de juros O risco de taxa de juros do Grupo decorre de empréstimos de curto e de longo prazo. Os empréstimos emitidos a taxas variáveis expõem o Grupo ao risco da taxa de juros no fluxo de caixa. Durante 2014 e 2013, os empréstimos do Grupo às taxas variáveis eram mantidos em reais e em dólares dos Estados Unidos. O Grupo analisa sua exposição à taxa de juros de forma dinâmica. São simulados diversos cenários levando em consideração refinanciamento, renovação de posições existentes, financiamento e hedge alternativos. Com base nesses cenários, o Grupo define uma mudança razoável na taxa de juros e calcula o impacto sobre o resultado. Para cada simulação, é usado o mesmo percentual de mudança na taxa de juros para todas as moedas. Os cenários são elaborados somente para os passivos e ativos que representam as principais posições com juros. Durante o exercício findo em 2014, se as taxas de juros sobre os empréstimos aumentassem 0,25%, considerando que todas as demais variáveis fossem mantidas constantes, o lucro do exercício após o cálculo do imposto de renda e da contribuição social apresentaria redução de R$ 1.898 (2013 - R$ 4.106), principalmente, em decorrência de despesas de juros mais altas nos empréstimos de taxa variável. (iii) Risco de valor justo do derivativo embutido Em 31 de dezembro de 2014, a Companhia não possuía derivativos embutidos em seus contratos. Todavia, até abril de 2013, a Companhia possuía um contrato de compra de energia indexado parcialmente à LME, que se enquadrara na definição de derivativo embutido, o qual teve seus efeitos reconhecidos nos termos do CPC 38 Instrumentos Financeiros até a data retro mencionada. Deste modo, não há risco de valor justo do derivativo embutido para a data da presente demonstração financeira. (b) Risco de crédito O risco de crédito é administrado corporativamente. O risco de crédito decorre de caixa e equivalentes de caixa, depósitos em bancos e instituições financeiras, bem como de exposições de crédito a clientes. Para bancos e instituições financeiras, são aceitos somente títulos de entidades independentemente classificadas com rating mínimo “A” na escala de Standard & Poor’s. A área de Análise de Crédito avalia a qualidade do crédito do cliente, levando em consideração sua posição financeira, experiência passada e outros fatores. Os limites de riscos individuais são determinados com base em classificações internas de acordo com os limites predefinidos. A utilização de limites de crédito é monitorada regularmente. (c) Risco de liquidez A previsão de fluxo de caixa é realizada nas entidades operacionais do Grupo e compilada pelo departamento de Finanças. Este departamento monitora as previsões contínuas das exigências de liquidez do Grupo para assegurar que ele tenha caixa suficiente para atender às necessidades operacionais. Essa previsão leva em consideração os planos de financiamento da dívida do Grupo, cumprimento de cláusulas, exigências regulatórias externas ou legais, se aplicável - por exemplo, restrições de moeda. Para garantir liquidez imediata e manter as necessidades de investimento nos projetos de crescimento, o Grupo conta com o apoio imediato da matriz. Assim, além das linhas de crédito disponíveis, o Grupo pode negociar a qualquer momento as condições de pagamento e recebimento com partes relacionadas, bem como solicitar novos aportes de capital ou empréstimos à matriz, minimizando qualquer risco momentâneo de liquidez. Em 31 de dezembro de 2014, o Grupo apresentou capital circulante líquido negativo de R$ 5.393. O excesso de caixa mantido pelas entidades operacionais, além do saldo exigido para administração do capital circulante, é transferido para o grupo de tesouraria. O grupo de tesouraria investe o excesso de caixa em contascorrentes com incidência de juros e depósitos de curto prazo, escolhendo instrumentos com vencimentos apropriados ou liquidez suficiente para fornecer margem suficiente conforme determinado pelas previsões acima mencionadas. A tabela a seguir analisa os passivos financeiros não derivativos do Grupo, por faixas de vencimento, correspondentes ao período remanescente no balanço patrimonial até a data contratual do vencimento. Controladora Menos de um ano Entre um e três anos Acima de três anos Em 31 de dezembro de 2014 Empréstimos ............................................... 61.205 172.344 587.585 Empréstimos - partes relacionadas ............ 498.029 39.984 Garantias financeiras .................................. 8.253 21.189 33.777 Em 31 de dezembro de 2013 Empréstimos ............................................... 57.606 172.818 644.943 Empréstimos - partes relacionadas ............ 1.539 1.250.769 Garantias financeiras .................................. 8.833 22.954 40.227 Consolidado Menos de um ano Entre um e três anos Acima de três anos Em 31 de dezembro de 2014 Empréstimos ............................................... 61.205 172.344 587.585 Empréstimos - partes relacionadas ............ 404.591 39.984 Garantias financeiras .................................. 8.253 21.189 33.777 Em 31 de dezembro de 2013 Empréstimos ............................................... 57.606 172.818 644.943 Empréstimos - partes relacionadas ............ 1.250.769 Garantias financeiras .................................. 8.833 22.954 40.227 As garantias financeiras representam garantias de passivos de investidas, e são os valores máximos. Não é esperada nenhuma perda com essas garantias. 4.2 Estimativa do valor justo Pressupõe-se que os saldos das contas a receber de clientes e contas a pagar aos fornecedores pelo valor contábil, menos a perda (impairment), estejam próximas de seus valores justos. O valor justo dos passivos financeiros, para fins de divulgação, é estimado mediante o desconto dos fluxos de caixa contratuais futuros pela taxa de juros vigente no mercado, que está disponível para o Grupo para instrumentos financeiros similares. O Grupo aplica o CPC 40(R1) para instrumentos financeiros mensurados no balanço patrimonial pelo valor justo, o que requer divulgação das mensurações do valor justo pelo nível da seguinte hierarquia de mensuração pelo valor justo: • Preços cotados (não ajustados) em mercados ativos para ativos e passivos idênticos (nível 1). • Informações, além dos preços cotados, incluídas no nível 1 que são adotadas pelo mercado para o ativo ou passivo, seja diretamente (ou seja, como preços) ou indiretamente (ou seja, derivados dos preços) (nível 2). • Informações para os ativos ou passivos que não são baseadas em dados observáveis pelo mercado (ou seja, premissas não observáveis) (nível 3). Na data das demonstrações financeiras, o Grupo não possuía instrumentos financeiros mensurados pelos critérios acima, com exceção de caixa e equivalente de caixa (Nota 6) que se enquadra no nível 2. 5 Instrumentos financeiros por categoria Controladora Consolidado Ativos ao Ativos ao valor justo valor justo Empréstimos por meio do Empréstimos por meio do e recebíveis resultado Total e recebíveis resultado Total 31 de dezembro de 2014 Ativos, conforme o balanço patrimonial Contas a receber de clientes e demais contas a receber excluindo pagamentos antecipados ........................... 293.504 - 293.504 289.197 - 289.197 Caixa e equivalentes de caixa .... 249.024 249.024 318.509 318.509 293.504 249.024 542.528 289.197 318.509 607.706 Controladora Consolidado Passivos Passivos mensurados mensurados ao valor justo Outros ao valor justo Outros por meio do passivos por meio do passivos resultado financeiros Total resultado financeiros Total 31 de dezembro de 2014 Passivo, conforme o balanço patrimonial Empréstimos ............................... 821.134 821.134 821.134 821.134 Fornecedores e outras obrigações, excluindo obrigações legais .................... 1.084.674 1.084.674 1.002.705 1.002.705 1.905.808 1.905.808 1.823.839 1.823.839 Controladora Consolidado Ativos ao Ativos ao valor justo valor justo por meio do Empréstimos por meio do resultado Total e recebíveis resultado Total 6 7 8 9 10 (a) (b) 12 A seguir a participação do Grupo nos resultados das coligadas, todas companhias de capital fechado, como também no total de seus ativos (incluindo ágio) e passivos: Percentual de Empréstimos participação e recebíveis Lucro (direta e 31 de dezembro de 2013 . Nome País Ativo Passivo Receita (prejuízo) indireta) Ativos, conforme o 2014 balanço patrimonial Alcoa World Contas a receber de clientes Alumina Brasil Ltda. (i) ................... Brasil 3.252.238 (208.534) 493.676 (29.952) 45,70 e demais contas a receber BAESA - Energética excluindo pagamentos Barra Grande S.A. (iii) ..................... Brasil 512.062 (157.953) 168.344 20.357 42,18 antecipados ........................... 240.435 - 240.435 247.243 - 247.243 MRN - Mineração Caixa e equivalentes de caixa .... 114.553 114.553 177.548 177.548 Rio do Norte S.A. (ii)(iii) ................. Brasil 175.617 (123.546) 85.332 3.659 10,69 240.435 114.553 354.988 247.243 177.548 424.791 Pai Querê............................................. Brasil 11.471 35,00 Controladora Consolidado Serra do Facão Energia S.A. (i)(iii) ... Brasil 379.574 (219.724) 93.644 (10.667) 34,97 Passivos Passivos 2013 mensurados mensurados Alcoa World Alumina .Brasil Ltda. (i) Brasil 3.279.616 (211.087) 457.654 (133.237) 45,70 ao valor justo Outros ao valor justo Outros BAESA - Energética por meio do passivos por meio do passivos Barra Grande S.A. (iii) ..................... Brasil 529.616 (195.727) 118.053 12.977 42,18 resultado financeiros Total resultado financeiros Total MRN - Mineração 31 de dezembro de 2013 Rio do Norte S.A. (ii)(iii) ................. Brasil 189.910 (137.664) 81.188 4.599 10,69 Passivo, conforme o Pai Querê ............................................ Brasil 17.232 35,00 balanço patrimonial Serra do Facão Energia S.A. (i)(iii) ... Brasil 372.434 (201.917) 87.889 6.811 34,97 Empréstimos ............................... 876.480 876.480 876.480 876.480 (i) Estão reconhecidos em 2014 juros capitalizados no montante de R$ 327.070 (2013- R$ 339.831) sendo Fornecedores e outras R$ 281.213 (2013 R$ 292.449) na AWA Brasil e R$ 45.857 (2013 R$ 47.382) em Serra do Facão obrigações, excluindo Energia S.A. obrigações legais .................... 1.650.142 1.650.142 1.637.485 1.637.485 (ii) Estão reconhecidos em 2014 as reclassificações do ágio de intangível para investimento no montante de 2.526.622 2.526.622 2.513.965 2.513.965 R$ 20.060 (2013 - R$ 20.060) na MRN. Caixa e equivalentes de caixa (iii) Foi reconhecido em 2014 dividendos a receber no valor de R$ 2.775 (2013 - R$ 5.034), sendo R$ 2.612 (2013 Controladora Consolidado - R$ 3.335) da MRN e R$ 163 (2013 - R$ 81) da BAESA (de Serra do Facão Energia S.A. em 2013 - R$ 1.618). 2014 2013 2014 2013 Caixa e bancos .................................................................... 107.824 2.427 109.079 3.555 (c) Projeto Minas de Juruti e Expansão Refinaria linha 2 Alumar - Alcoa World Depósito interbancário internacional ................................. 99.102 35.755 99.102 35.755 Alumina Brasil Ltda. (“AWA Brasil”) Certificados de depósitos bancários ................................... 42.098 76.371 110.328 138.238 A AWA Brasil foi constituída com o objetivo de coordenar as atividades relacionadas com os projetos de expansão 249.024 114.553 318.509 177.548 de bauxita e refinaria do Grupo Alcoa no Brasil. Em 31 de dezembro de 2014, caixa e equivalentes de caixa incluíam substancialmente saldo de caixa e banco, complementados com certificados de depósitos bancários pós-fixados, denominados em reais e dólares dos A concepção inicial do Projeto Integrado e a sua respectiva aprovação pelo Conselho de Administração da Alcoa Estados Unidos, com alto índice de liquidez de mercado, vencimentos não superiores a 90 dias e mensurados a Inc. contemplou três fases distintas, sendo que a primeira fase do projeto iniciou as suas operações em 2009, com valor justo por meio do resultado. a previsão inicial de alcançar a sua capacidade total de produção em 2010. No entanto, em 2010, no início das Os certificados de depósitos bancários são remunerados em aproximadamente 90% do CDI. operações da expansão da refinaria da Alumar, ocorreram incidentes desfavoráveis na produção de alumina. Dessa Contas a receber forma a planta atingiu a sua capacidade produtiva total somente em 2011. Controladora Consolidado A bauxita utilizada como matéria-prima na nova linha de produção da refinaria é proveniente das minas de bauxita 2014 2013 2014 2013 de Juruti. O investimento nas minas de Juruti na primeira fase do projeto é suficiente para fornecer a bauxita Mercado interno.................................................................. 237.329 169.702 237.353 169.653 necessária para a expansão da refinaria da Alumar. O investimento em Juruti foi uma iniciativa estratégica para Mercado externo ................................................................. 20.822 13.558 20.822 13.558 permitir que o Grupo Alcoa equilibre mundialmente sua oferta atual e projetada de bauxita. O investimento inicial 258.151 183.260 258.175 183.211 contemplou, entre outros, a construção da infraestrutura em porto e ferrovia. Futuras expansões na estrutura da Provisão para devedores duvidosos mina permitirão o aumento de extração em Juruti em até quatro vezes a capacidade prevista ao final da conclusão de contas a receber de clientes ......................................... (17.494) (25.935) (17.494) (25.935) da primeira fase do Projeto Integrado. 240.657 157.325 240.681 157.276 Em 31 de dezembro de 2014, a investida AWA Brasil possuía prejuízos acumulados de R$ 1.548.860 (2013 - R$ A provisão para devedores duvidosos está reconhecida em bases consideradas suficientes pela administração para 1.490.122). A administração, de acordo com estimativas e projeções contidas no plano de negócios relacionados a cobertura de eventuais perdas na realização dos créditos. com a AWA Brasil, espera que as receitas futuras advindas das operações da AWA Brasil, serão suficientes para A exposição máxima de risco de crédito na data de apresentação do relatório é o valor contábil do contas a receber atender aos compromissos de curto prazo, assegurar a realização de seus ativos não circulantes, assim como acima. O Grupo não mantém nenhum título como garantia. absorver os prejuízos acumulados da AWA Brasil até 31 de dezembro de 2014. As movimentações na provisão para devedores duvidosos de contas a receber de clientes do Grupo são as Os investimentos são subsidiados pelos quotistas, que coordenam financeiramente os planos de expansão seguintes: ocorridos no Brasil. Nesse contexto, a AWA Brasil contará com o apoio de seus quotistas caso exista a necessidade Controladora e Consolidado de suporte financeiro adicional para cumprir com obrigações de curto ou longo prazo. 2014 2013 Em 1º de janeiro........................................................................................................ 25.935 24.708 (d) Projetos hidrelétricos A Companhia participou de licitações de concessões para exploração do potencial hidrelétrico existente no País em Provisão para devedores duvidosos de contas a receber ........................................ 5.201 2.597 anos anteriores a fim de aumentar sua autossuficiência de energia e fornecer suprimento assegurado no longo prazo. Contas a receber de clientes baixadas durante o exercício como incobráveis....... (12.423) (837) Juntamente com outras empresas, formou consórcios e sociedades para a construção de hidrelétricas, como segue: Contas a receber de clientes baixadas por recebimento.......................................... (1.352) (803) Outros ........................................................................................................................ 133 270 (i) Projetos hidrelétricos concluídos Não auditado Em 31 de dezembro .................................................................................................. 17.494 25.935 Consórcio Consórcio A constituição e a baixa da provisão de devedores duvidosos para o contas a receber foram registradas no resultado BAESA MAESA SEFAC Estreito do exercício. Os valores debitados à conta de provisão são geralmente baixados quando não há expectativa de Capacidade total em MW............................ 690 1.140 210 1.087 recuperação dos recursos. Investimento total incorrido ........................ 1.442.604 1.177.751 1.006.000 4.570.298 Em 31 de dezembro de 2014, no consolidado o contas a receber de clientes no montante de R$ 53.034 (2013 - R$ 42.435) Participação da Companhia - %.................. 42,18 30,99 34,97 25,49 estava vencido, mas nem todo o saldo estava provisionado. Os montantes não provisionados referem-se a clientes sem Início da construção..................................... 2001 1998 2007 2007 histórico de inadimplência relevante para os quais a administração considera remoto o risco de não recebimento. Término da construção ................................ 2005 2002 2010 2012 Controladora Consolidado BAESA e SEFAC são avaliados pelo método de equivalência patrimonial, sendo a participação no Consórcio 2014 2013 2014 2013 Saldos vencidos Estreito (CESTE) consolidado proporcionamente via Estreito Energia S.A. Até três meses ................................................................... 28.851 3.245 34.836 3.249 Todas as licenças ambientais da SEFAC, BAESA e Estreito foram obtidas. De três a seis meses .......................................................... 302 58 310 58 (ii) Projetos hidrelétricos em fase de construção ou obtenção de licença Acima de seis meses ......................................................... 17.852 39.128 17.888 39.128 Não auditado 47.005 42.431 53.034 42.435 Pai Querê Provisionado ....................................................................... (17.494) (25.935) (17.494) (25.935) Capacidade total em MW............................................................................................................... 292 Vencidos e não provisionados ............................................ 29.511 16.496 35.540 16.500 Investimento total previsto ............................................................................................................. 1.500.000 Estoques Participação da Companhia - %..................................................................................................... 35 Controladora Consolidado Início da construção........................................................................................................................ 2017 2014 2013 2014 2013 Prazo do término estimado............................................................................................................. 2021 Produtos acabados .............................................................. 91.766 57.243 91.766 57.243 A Companhia participa em consórcio que recebe concessão para o projeto hidrelétrico de Pai Querê no Sul do Produtos em processo ......................................................... 137.804 129.136 137.804 129.136 Brasil (participação da Companhia de 35%). Matérias-primas .................................................................. 141.084 100.870 141.084 100.870 O início da construção de Pai Querê está estimado para 2015, entretanto, a Companhia está aguardando a licença Suprimentos operacionais .................................................. 88.467 83.495 88.467 84.869 de instalação requerida pelas autoridades. Conforme avaliações efetuadas, não foi identificada necessidade de Outros estoques................................................................... 5.617 8.806 5.617 8.806 provisões para perdas referente a este projeto. 464.738 379.550 464.738 380.924 (iii) Contratos de concessão onerosa O custo dos estoques reconhecidos como despesas e incluídos em “Custos das vendas” totalizou R$ 1.856.126 em Uso do Bem Público 2014 (2013 - R$ 1.837.452). Os contratos de concessão dos empreendimentos BAESA, SEFAC e Consórcio Estreito determinam o pagamento A Companhia possui compromisso formalizado por contrato de take or pay para adquirir 2.016 mil (2013 do encargo denominado como Uso do Bem Público (UBP). Normalmente os pagamentos ocorrem após o início da 1.472 mil) toneladas métricas anualmente de bauxita da Mineração Rio do Norte S.A. (“MRN”), estando acordado operação até o final do contrato, atualizado anualmente pelo Índice Geral de Preços de Mercado (IGP-M). entre as partes a permissão da variação desta quantidade contratada até 12% a mais ou a 8% menos por opção da A administração, amparada pelos seus consultores legais, entende que os pagamentos a título de Uso do Bem Companhia. O preço será calculado com base na cotação do alumínio na Bolsa de Valores de Londres (London Público constituem obrigação inserida no contrato de concessão, paga mensalmente enquanto a concessionária Metal Exchange (LME)). estiver na exploração do aproveitamento hidrelétrico definido, portanto, como um contrato de execução. Em 31 de dezembro de 2014 e de 2013, a Companhia cumpriu com o compromisso acordado com a MRN. Considerando que as concessionárias irão cumprir o contrato de concessão até o seu término, o valor presente das Créditos fiscais a compensar obrigações decorrentes da UBP em 31 de dezembro de 2014 seria de R$ 482.216 (SEFAC - R$ 343.673, Estreito Controladora Consolidado Energia S.A. - R$ 31.766 e BAESA - R$ 106.777) e em 2013 seria de R$ 622.410 (SEFAC - R$ 486.935, Estreito 2014 2013 2014 2013 Energia S.A. - R$ 29.934 e BAESA - R$ 105.541), considerando a proporção da participação nas respectivas investidas. Antecipação de imposto de renda e contribuição social ............................................... 86.660 1.763 87.423 15.292 (iv) Depreciação Os ativos imobilizados de SEFAC, Estreito, BAESA e Machadinho utilizam as taxas de depreciação do ativo fixo PIS e COFINS (i)................................................................ 32.609 31.367 79.352 90.434 em consonância com as regras específicas determinadas pela Resolução Normativa ANEEL (Agência Nacional IPI (ii) .................................................................................. 5.084 5.084 de Energia Elétrica) nº 474/2012. ICMS (iii) ............................................................................ 49.685 13.355 49.722 13.355 A administração da Companhia entende ser apropriada a utilização das taxas de depreciação fixadas pela ANEEL, Ajuste a valor presente ....................................................... (10.239) (4.149) (10.239) (4.149) limitadas ao prazo do contrato de concessão. Portanto, em 2013 e 2014, foram realizadas revisões das taxas de 163.799 42.336 211.342 114.932 depreciação praticadas (mudança de estimativa contábil). Eventuais alterações nos aspectos regulatórios ou outras Circulante ............................................................................ 137.349 3.342 157.105 24.528 questões que futuramente venham a afetar essa estimativa serão acompanhadas e seus efeitos, se existentes, serão Não circulante ..................................................................... 26.450 38.994 54.237 90.404 (i) Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS). oportunamente analisados e refletidos nas demonstrações financeiras. (ii) Imposto sobre Produtos Industrializados (IPI). Em atenção ao Comunicado Técnico IBRACON nº 02/09, de 20 de fevereiro de 2009, a administração das investidas (iii) Imposto sobre Circulação de Mercadoria e Serviços (ICMS). solicitou a seus assessores jurídicos parecer sobre a previsão de indenização do valor residual do ativo imobilizado Os créditos de PIS, COFINS e ICMS referem-se substancialmente aos direitos adquiridos sobre aquisições de referente ao “Projeto Básico”, no término da concessão. A conclusão do parecer é no sentido que são indenizáveis ativo fixo. todos os bens reversíveis de titularidade da Companhia, que se encontrarem nessa situação ao final da concessão. A administração da Companhia possui planos operacionais que garantem a realização da totalidade dos créditos Visando dirimir qualquer dúvida quanto a esta questão, em 28 de maio de 2009 foi enviada carta à ANEEL, fiscais de longo prazo. solicitando a posição oficial do órgão regulador. Em 5 de maio de 2010, a ANEEL respondeu ao questionamento, Investimentos em controladas e coligadas informando que os investimentos vinculados ao Projeto Básico não são passíveis de indenização ainda que não Investimentos em sociedades controladas totalmente depreciados, devendo ser indenizados somente os investimentos ainda não depreciados realizados Controladora posteriormente, a fim de garantir a continuidade e qualidade do serviço. A administração entende que é correto 2014 2013 utilizar as taxas de depreciação estabelecidas pela ANEEL, tendo em vista a aplicabilidade do § 2º do artigo 4º da Em 1º de janeiro................................................................................................................ 1.573.191 1.576.902 Lei nº 9.074/1995, com a redação da Lei nº 10.848/2004, por considerar a prorrogação da concessão como um Participação nos lucros de controladas .......................................................................... 52.260 91.483 evento provável e, no advento da prorrogação, os investimentos vinculados ao Projeto Básico terão até mais Capitalização de juros de controladas, líquida de amortização .................................... (7.973) 4.162 20 anos para serem depreciados. Dividendos declarados de controladas .......................................................................... (40.735) (98.758) (e) Garantias Outras variações.............................................................................................................. (268) (598) A Companhia é garantidora de contratos para os seguintes projetos hidrelétricos, proporcionalmente à sua Em 31 de dezembro .......................................................................................................... 1.576.475 1.573.191 participação, nos seguintes montantes: Participações Não auditado nas ações% Controladora e Consolidado Nome País Negócio Direta Indireta 2014 2013 Companhia Geral de Minas (CGM) .................................... Brasil Mineração 99,99 Estreito ...................................................................................................................... 51.821 23.673 Estreito Energia S.A. ............................................................ Brasil Energia 99,9999 0,0001 Pai Querê ................................................................................................................... 5.852 5.852 Novo Horizonte Empreendimentos Imobiliários Ltda. ...... Brasil Imobiliário 99,99 0,01 57.673 29.525 A seguir a participação do Grupo nos resultados das controladas diretas, todas companhias de capital fechado, 11 Consórcio como também no total de seus ativos e passivos: Alumar Lucro A Companhia é membro do Consórcio Alumar, do qual detém uma participação proporcional em determinados Ativo Passivo Receita (prejuízo) ativos e passivos, bem como na produção de alumina e alumínio proveniente do Consórcio Alumar. 31 de dezembro de 2014 Em 2014 e 2013 as participações da Companhia no Consórcio Alumar foram de 14.04% na refinaria (processo Companhia Geral de Minas (CGM) ................................. 45.701 (11.229) 9.199 (2.138) onde o minério (bauxita) é transformado em alumina (subproduto do alumínio)) e de 60% na redução (processo Estreito Energia S.A. (i)(ii) ................................................ 1.395.198 (90.563) 222.622 53.875 onde a alumina é transformada em metal (alumínio)). Novo Horizonte O valor líquido dos ativos e passivos do Consórcio Alumar, consolidado proporcionalmente à participação da Empreendimentos Imobiliários Ltda. .............................. 8.311 (61) 488 Companhia, estão apresentados abaixo: 31 de dezembro de 2013 Controladora e Consolidado Companhia Geral de Minas (CGM) (ii) ............................ 54.388 (17.775) 14.680 3.358 2014 2013 Estreito Energia S.A. (i) ..................................................... 1.355.964 (64.470) 208.898 87.835 Ativo Novo Horizonte Empreendimentos Imobiliários Ltda. .............................. 7.815 (53) 291 Circulante (i) Estão reconhecidos em 2014 os juros capitalizados no montante de R$ 229.082 (2013 - R$ 237.055) na Estoques ................................................................................................................ 55.506 52.861 controlada Estreito Energia S.A. Outros ativos ......................................................................................................... 724 1.464 (ii) Foram reconhecidos em 2014 dividendos a receber no montante de R$ 40.735 da Estreito Energia S.A. 56.230 54.325 (2013 - R$ 531 da Companhia Geral de Minas). Não circulante Investimentos em sociedades coligadas Imobilizado (*) ..................................................................................................... 1.949.571 1.882.788 Controladora e Consolidado Outros ativos ......................................................................................................... 792 3.118 2014 2013 1.950.363 1.885.906 Em 1º de janeiro................................................................................................................ 3.993.944 4.298.477 Passivo Redução de capital em coligada..................................................................................... (60.872) Circulante Participação nos lucros de coligadas ............................................................................. (16.359) (106.301) Fornecedores......................................................................................................... 32.646 41.746 Capitalização de juros de coligadas, líquidas de amortização...................................... (12.761) (12.010) Outros passivos..................................................................................................... 22.724 28.562 Dividendos declarados de coligadas.............................................................................. (2.775) (12.572) 55.370 70.308 Outras variações no patrimônio de coligadas................................................................ (56) (173.650) (*) A depreciação do ativo imobilizado do consórcio é registrada diretamente na Companhia. A depreciação 3.901.121 3.993.944 acumulada em 31 de dezembro de 2014 é de R$ 1.110.687 (2013 - R$ 1.053.365). Imobilizado Composição do saldo Controladora Terrenos Edificações e Equipamentos Móveis e Desmobilização Total em Obras em Imobilizado e jazidas benfeitorias e instalações Veículos utensílios de ativos operação andamento total Saldos em 31 de dezembro de 2012 ................................................ 28.884 586.620 635.723 123.784 5.682 12.571 1.393.264 240.623 1.633.887 Aquisição......................................................................................... 6.203 141.824 165.250 31 116 2.883 316.307 92.924 409.231 Alienação (líquido) ......................................................................... (159) (605) (942) (276) (6) (1.988) (1.988) Depreciação .................................................................................... (55) (105.818) (131.967) (9.362) (1.999) (4.891) (254.092) (254.092) Capitalização de juros .................................................................... 6.090 6.090 4.927 11.017 Transferências ................................................................................. 24.041 34.902 13.524 2.279 74.746 (74.746) Saldos em 31 de dezembro de 2013 ................................................ 34.873 646.062 709.056 127.701 6.072 10.563 1.534.327 263.728 1.798.055 Custo total ....................................................................................... 37.519 1.471.062 1.955.090 283.856 63.943 66.764 3.878.234 263.728 4.141.962 Depreciação acumulada ................................................................. (2.646) (825.000) (1.246.034) (156.155) (57.871) (56.201) (2.343.907) (2.343.907) Valor residual .................................................................................. 34.873 646.062 709.056 127.701 6.072 10.563 1.534.327 263.728 1.798.055 Saldos em 31 de dezembro de 2013 ................................................ 34.873 646.062 709.056 127.701 6.072 10.563 1.534.327 263.728 1.798.055 Aquisição......................................................................................... 19.137 3.844 22.981 97.663 120.644 Alienação (líquido) ......................................................................... (643) (13.886) (6) (14.535) (75.533) (90.068) Depreciação .................................................................................... (55) (63.684) (88.183) (10.385) (2.588) (4.191) (169.086) (169.086) Capitalização de juros .................................................................... 2.888 2.750 5.638 (24.865) (19.227) Transferências ................................................................................. (6) 27.531 44.475 4.832 4.071 80.903 (80.903) Saldos em 31 de dezembro de 2014 ................................................ 34.812 612.797 686.592 108.262 7.549 10.216 1.460.228 180.090 1.640.318 Custo total ....................................................................................... 37.511 1.496.745 2.019.058 269.424 65.191 63.942 3.951.871 180.090 4.131.961 Depreciação acumulada ................................................................. (2.699) (883.948) (1.332.466) (161.162) (57.642) (53.726) (2.491.643) (2.491.643) Valor residual .................................................................................. 34.812 612.797 686.592 108.262 7.549 10.216 1.460.228 180.090 1.640.318 Taxas anuais de depreciação - % ..................................................... 2 2 a 25 3 a 33 4 a 20 5 a 25 Consolidado Terrenos/ Edificações e Equipamentos Móveis e Desmobilização Total em Obras em Imobilizado direito de uso benfeitorias e instalações Veículos utensílios de ativos operação andamento total Saldos em 31 de dezembro de 2012 ................................................ 136.266 1.328.765 1.103.083 124.005 6.202 14.137 2.712.458 395.166 3.107.624 Aquisição......................................................................................... 6.204 144.144 166.415 31 123 2.883 319.800 143.215 463.015 Alienação (líquido) ......................................................................... (161) (2.646) (14.601) (277) (7) (17.692) (17.692) Depreciação .................................................................................... (5.231) (134.705) (128.863) (9.387) (2.001) (5.279) (285.466) (285.466) Capitalização de juros .................................................................... 6.090 6.090 4.928 11.018 Transferências ................................................................................. 40.334 124.207 95.057 13.762 2.308 275.668 (275.668) Saldos em 31 de dezembro de 2013 ................................................ 177.412 1.459.765 1.227.181 128.134 6.625 11.741 3.010.858 267.641 3.278.499 Custo total ....................................................................................... 209.179 2.360.068 2.466.212 290.475 80.079 68.754 5.474.767 267.641 5.742.408 Depreciação acumulada ................................................................. (31.767) (900.303) (1.239.031) (162.341) (73.454) (57.013) (2.463.909) (2.463.909) Valor residual .................................................................................. 177.412 1.459.765 1.227.181 128.134 6.625 11.741 3.010.858 267.641 3.278.499 Saldos em 31 de dezembro de 2013 ................................................ 177.412 1.459.765 1.227.181 128.134 6.625 11.741 3.010.858 267.641 3.278.499 Aquisição......................................................................................... 4.981 19.137 3.844 27.962 100.395 128.357 Alienação (líquido) ......................................................................... (660) (13.886) (6) (14.552) (75.532) (90.084) Depreciação .................................................................................... (3.896) (103.600) (103.164) (10.422) (2.590) (4.487) (228.159) (228.159) Capitalização de juros .................................................................... 2.888 2.750 5.638 (24.865) (19.227) Transferências ................................................................................. (46.918) 228.796 (105.569) 4.634 3.553 84.496 (84.496) Saldos em 31 de dezembro de 2014 ................................................ 126.598 1.592.830 1.039.675 108.460 7.582 11.098 2.886.243 183.143 3.069.386 Custo total ....................................................................................... 155.328 2.597.507 2.412.162 269.686 65.266 65.931 5.565.880 183.143 5.749.023 Depreciação acumulada ................................................................. (28.730) (1.004.677) (1.372.487) (161.226) (57.684) (54.833) (2.679.637) (2.679.637) Valor residual .................................................................................. 126.598 1.592.830 1.039.675 108.460 7.582 11.098 2.886.243 183.143 3.069.386 Taxas anuais de depreciação - % ..................................................... 2 a 10 2 a 25 3 a 33 4 a 20 5 a 25 Em construções em andamento constam principalmente os custos referentes aos projetos de expansão das atividades da planta de Itapissuma e áreas de disposição de resíduos de bauxita. Parcela significativa da depreciação, R$ 116.678 em 31 de dezembro de 2014 (2013 - R$ 110.330) foi alocada ao custo dos produtos vendidos e aos estoques. O Grupo efetuou revisão da vida útil estimada do imobilizado durante o ano, e não identificou alterações significativas, com exceção as empresas hidrelétricas conforme mencionado na Nota 10(d, iv). Despesas de arrendamento nos valores de R$ 17.190 (2013 - R$ 18.855) referentes a arrendamento operacional de máquinas e bens, foram registradas no resultado. continua continuação ALCOA ALUMÍNIO S.A. CNPJ/MF 23.637.697/0001-01 13 14 15 16 (a) Notas explicativas da administração às demonstrações financeiras consolidadas e individuais em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma Compras de insumos de produção e serviços Outra consideração, é a limitação sobre a compensação dos prejuízos fiscais até o máximo de 30% do lucro Controladora Consolidado tributável de exercícios subsequentes, que amplia consideravelmente o total dos resultados tributáveis necessários Controladora 2014 2013 2014 2013 para extinguir os prejuízos acumulados. Softwares Marcas e Outros Moeda estrangeira Ainda sobre esse tópico, cabe ressaltar que embora a legislação vigente tenha determinado que os prejuízos fiscais adquiridos patentes intangíveis Total Alcoa Austrália.................................................................. 7.841 8.116 8.144 8.116 só possam ser compensados até o limite de 30% do lucro tributável, esta o fez de modo a assegurar sua utilização Saldos em 31 de dezembro de 2012 ......................... 5.969 144 13.327 19.440 Alcoa Caribbean ............................................................... 22 22 a qualquer tempo, permitindo assim que o saldo passível de compensação possa ser conservado pelo contribuinte Aquisição.................................................................. 1.372 23.460 24.832 Alcoa Europa .................................................................... 2.199 1.271 2.199 1.271 por prazo indeterminado. Alienação/baixa........................................................ (1.116) (2.301) (3.417) Alcoa América do Norte................................................... 63.656 59.940 64.360 59.940 Por fim, não há uma correlação imediata entre o lucro líquido da Companhia e as bases de cálculo do imposto de Amortização ............................................................. (2.467) (30) (3.744) (6.241) Alcoa Ásia ......................................................................... 14 14 renda e da contribuição social sobre o lucro. Portanto, a expectativa da utilização dos créditos fiscais não deve ser Saldos em 31 de dezembro de 2013 ......................... 3.758 114 30.742 34.614 73.710 69.349 74.747 69.349 tomada como único indicativo de resultados futuros da Companhia. Custo total ................................................................ 129.844 299 47.970 178.113 Moeda local A administração da Companhia possui planos operacionais que garantem a realização da totalidade dos ativos Amortização acumulada .......................................... (126.086) (185) (17.228) (143.499) Alcoa World Alumina Brasil Ltda. .................................. 180.085 703.562 180.251 703.562 fiscais diferidos de longo prazo. Valor residual ........................................................... 3.758 114 30.742 34.614 Companhia Geral de Minas S.A. ..................................... 5.841 14.960 - (c) Movimentação líquida do imposto de renda diferido Saldos em 31 de dezembro de 2013 ......................... 3.758 114 30.742 34.614 Serra do Facão Energia S.A. ............................................ 95.830 92.726 95.830 92.726 Controladora Consolidado Aquisição.................................................................. 1.202 1.202 Energética Barra Grande S.A. - BAESA......................... 170.699 122.520 170.699 122.520 2014 2013 2014 2013 Alienação/baixa Estreito Energia S.A ......................................................... 239.707 Em 1o de janeiro ................................................................. 726.963 683.914 727.419 684.755 Amortização ............................................................. (2.435) (30) (2.267) (4.732) Mineração Rio do Norte S.A. - MRN ............................. 254.974 254.974 Benefício registrado no resultado .................................... (27.616) 29.227 (27.924) 33.497 Saldos em 31 de dezembro de 2014 ......................... 2.525 84 28.475 31.084 Reyco................................................................................. 277 277 Outros ................................................................................ 1.813 13.822 1.974 9.167 Custo total ................................................................ 131.046 299 47.970 179.315 692.439 1.188.742 447.057 1.173.782 Em 31 de dezembro ............................................................ 701.160 726.963 701.469 727.419 Amortização acumulada .......................................... (128.521) (215) (19.495) (148.231) 766.149 1.258.091 521.804 1.243.131 (d) Reconciliação do benefício de imposto de renda e da contribuição social Valor residual ........................................................... 2.525 84 28.475 31.084 As transações de empréstimos entre a Companhia e as sociedades controladas e ligadas são suportadas por Controladora Consolidado Taxas anuais de amortização - % .............................. 33 10 3 a 25 contratos gravados com cláusulas de atualização monetária e juros. 2014 2013 2014 2013 Consolidado (b) Remuneração do pessoal-chave da administração Prejuízo antes do imposto de renda Softwares Marcas e Outros Controladora Consolidado e da contribuição social .................................................... 450.784 (142.000) 463.121 (126.280) 2014 2013 2014 2013 Alíquota nominal combinada do adquiridos patentes intangíveis Total Benefícios de curto prazo a administradores..................... 12.417 7.657 13.744 8.818 imposto de renda e da contribuição social - %................ 34 34 34 34 Saldos em 31 de dezembro de 2012 ......................... 6.857 144 14.427 21.428 Outros benefícios de longo prazo a administradores ........ 8.272 5.029 8.374 5.107 Imposto de renda e contribuição social Aquisição.................................................................. 1.371 23.461 24.832 20.689 12.686 22.118 13.925 às alíquotas da legislação ................................................. (153.267) 48.280 (157.461) 42.935 Alienação/baixa........................................................ (1.116) (2.301) (3.417) Ajustes para cálculo pela alíquota efetiva Amortização ............................................................. (2.493) (30) (3.792) (6.315) 17 Provisão para contingências (a) Nas datas das demonstrações financeiras, a Companhia apresentava os seguintes passivos, e correspondentes Beneficio Fiscal de Redução de IRPJ ................................ 31.712 42.124 18.954 Saldos em 31 de dezembro de 2013 ......................... 4.619 114 31.795 36.528 depósitos judiciais, relacionados a contingências: Reintegra (Créditos sobre receitas de exportação)............ 1.316 1.316 Custo total ................................................................ 130.772 299 49.155 180.226 Controladora Ajuste entidades tributadas pelo lucro presumido ............ 318 730 Amortização acumulada .......................................... (126.153) (185) (17.360) (143.698) 2014 2013 Participações em sociedades controladas e coligadas ....... 12.206 (5.038) (5.562) (36.142) Valor residual ........................................................... 4.619 114 31.795 36.528 Provisões para Provisões para Incorporação do investimento MAESA ............................ (7.088) (7.088) Saldos em 31 de dezembro de 2013 ......................... 4.619 114 31.795 36.528 Provisão para Depósitos contingências contingências Outros (*) ............................................................................ 988 (2.273) (115) 3.425 Aquisição.................................................................. 1.202 402 1.604 contingências judiciais líquidas líquidas Benefício de imposto de renda e contribuição Alienação/baixa........................................................ (861) (861) Tributários ........................................ 11.093 (1.693) 9.400 7.225 social no resultado do exercício ....................................... (107.045) 33.881 (119.380) 22.814 Amortização ............................................................. (2.435) (30) (2.484) (4.949) Trabalhistas ...................................... 22.821 (4.110) 18.711 18.639 Corrente............................................................................... (74.844) (86.871) (15.337) Saldos em 31 de dezembro de 2014 ......................... 2.525 84 29.713 32.322 Cíveis................................................ 8.774 (727) 8.047 7.540 Outros ajustes aos saldos de IRPJ e CSLL (*) .................. (4.585) 4.654 (4.585) 4.654 Custo total ................................................................ 131.388 299 49.986 181.673 42.688 (6.530) 36.158 33.404 Diferido ............................................................................... (27.616) 29.227 (27.924) 33.497 Amortização acumulada .......................................... (128.863) (215) (20.273) (149.351) Controladora (107.045) 33.881 (119.380) 22.814 Valor residual ........................................................... 2.525 84 29.713 32.322 2014 2013 (*) Valores referentes à multas, contribuições e doações não dedutíveis, gratificações a dirigentes, lucro Taxas anuais de amortização - % .............................. 33 10 3 a 25 Provisões para Provisões para inflacionário, extensão da licença maternidade e plano verão. Fornecedores Provisão para Depósitos contingências contingências (e) Incentivos fiscais - subvenção para investimentos O saldo a pagar a terceiros registrado no grupo de fornecedores refere-se primordialmente aos valores devidos pela contingências judiciais líquidas líquidas A Companhia e sua investida AWA Brasil gozam de incentivos fiscais do imposto de renda sobre o resultado Companhia pela aquisição de matérias-primas e serviços recebidos relacionados ao processo produtivo Tributários ........................................ 11.313 (1.693) 9.620 7.548 auferido na comercialização de produtos produzidos nas unidades do Maranhão. Esses incentivos, foram principalmente pelas fábricas de alumina e alumínio. Trabalhistas ...................................... 23.183 (4.110) 19.073 18.809 concedidos pela Agência de Desenvolvimento do Nordeste (ADENE) e consistem na isenção ou redução de 75% Empréstimos e financiamentos Cíveis................................................ 9.023 (727) 8.296 7.943 de imposto de renda sobre resultados apurados nas unidades individualmente, por um período de dez anos. 43.519 (6.530) 36.989 34.300 A Companhia e a investida Estreito S.A. gozam de incentivos fiscais do imposto de renda sobre os investimentos Principal (b) A movimentação da provisão está demonstrada a seguir: realizados em setor da economia considerado, em ato do Poder Executivo, prioritário para o desenvolvimento Controladora e Consolidado Controladora Consolidado regional, nas áreas de atuação da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Descrição Taxas contratuais - % 2014 2013 Saldo em 31 de dezembro de 2012 ............................................................... 43.775 45.214 Superintendência de Desenvolvimento da Amazônia (SUDAM). Esses incentivos consistem em redução de 75% Moeda nacional Adições ......................................................................................................... 5.766 5.770 de imposto de renda sobre resultados apurados na unidade individualmente, por um período de dez anos. BNDES, efetuado originalmente TJLP acrescido de um percentual Baixas ........................................................................................................... (15.046) (15.592) No presente exercício, bem como no exercício anterior, como a Companhia não apresentou lucro fiscal, o incentivo em 2008 (Projeto Estreito) de risco anual de 2,02 ao ano 819.086 875.368 Atualizações monetárias .............................................................................. 1.420 1.420 não foi aplicável. Leasing - Equipamentos 865 Saldo em 31 de dezembro de 2013 ............................................................... 35.915 36.812 As subvenções e assistências governamentais são registradas contabilmente contra a demonstração do resultado e 819.951 875.368 Adições ......................................................................................................... 11.943 12.185 submetidas à Assembleia dos acionistas para aprovação de sua destinação. Juros a pagar 2.441 2.455 Baixas ........................................................................................................... (6.871) (7.179) 20 Receitas Custos a amortizar (1.258) (1.343) Atualizações monetárias .............................................................................. 1.701 1.701 Controladora Consolidado Total de empréstimos e financiamentos 821.134 876.480 Saldo em 31 de dezembro de 2014 ............................................................... 42.688 43.519 2014 2013 2014 2013 Controladora e Consolidado (c) Natureza das contingências Receita bruta de vendas 2014 2013 A Companhia é parte envolvida em processos trabalhistas, cíveis, tributários e outros em andamento, e está Mercado interno................................................................ 3.919.736 2.988.528 3.919.775 2.988.529 Principal .................................................................................................................. 58.849 57.606 discutindo essas questões tanto na esfera administrativa como na judicial, as quais, quando aplicáveis, são Mercado externo ............................................................... 466.141 398.516 466.141 398.516 Juros a pagar ........................................................................................................... 2.441 2.455 amparadas por depósitos judiciais ou por garantias. As provisões para as eventuais perdas decorrentes desses Impostos e deduções sobre vendas .................................. (642.543) (607.181) (666.113) (607.181) Custos a amortizar .................................................................................................. (85) (85) processos são estimadas e atualizadas pela administração, amparada pela opinião de seus consultores legais Receita líquida das vendas ................................................. 3.743.334 2.779.863 3.719.803 2.779.864 Passivo circulante ................................................................................................... 61.205 59.976 externos e internos. Com base nas opiniões dos consultores jurídicos, para os casos em que a perda é considerada 21 Despesas por natureza Principal .................................................................................................................. 761.102 817.762 provável, a Companhia reconhece a provisão em suas demonstrações financeiras. Controladora Consolidado Custos a amortizar .................................................................................................. (1.173) (1.258) Os principais processos de natureza tributária em discussão estão apresentados a seguir: 2014 2013 2014 2013 Não circulante ......................................................................................................... 759.929 816.504 (i) IRPJ/CSLL - questionamento acerca da dedutibilidade de amortização de ágio nos exercícios de 2007, 2008 e 2009 oriundo Matérias-primas e materiais de consumo ........................... 981.910 839.798 821.425 750.745 Total de empréstimos e financiamentos................................................................. 821.134 876.480 de reorganização societária ocorrida em 2003, registrado como perda possível devida a autuação recebida em 2014. Custo de energia elétrica ..................................................... 181.314 448.101 181.367 405.999 Os montantes de longo prazo em 31 de dezembro de 2014 têm a seguinte composição por ano de vencimento: (ii) ICMS - questionamento acerca da existência de corresponsabilidade tributária por descumprimento de regra de Outros custos de produção .................................................. 492.045 549.553 406.072 521.961 diferimento por parte de seu ex-cliente. Controladora e Consolidado Despesa de benefícios a empregados (Nota 24)................. 303.791 286.300 305.870 288.338 Encargos de depreciação e amortização (Notas 12 e 13) .. 173.818 260.334 233.107 291.780 2014 2013 (iii) IRPJ/CSLL - discussão acerca da ilegalidade da glosa de despesa efetuada com o pagamento de juros sobre capital próprio no ano de 2007. Despesas de frete ................................................................. 67.881 72.290 67.881 72.290 2015 ......................................................................................................................... 57.606 Despesas comerciais ............................................................ 35.357 33.529 35.357 33.529 2016 ......................................................................................................................... 57.984 57.606 (iv) Contribuição previdenciária ao INSS - discussão acerca da ilegalidade da exigência de contribuição previdenciária sobre aportes efetuados a plano de previdência privada em benefício de seus empregados. Despesas com arrendamentos operacionais (Nota 12) ...... 17.190 18.855 17.190 18.855 2017 ......................................................................................................................... 57.984 Despesas de marketing ........................................................ 4.773 2.756 4.773 2.756 2018 ......................................................................................................................... 56.376 - (v) Contribuição previdenciária ao INSS - discussão acerca do atendimento aos requisitos legais para pagamento de participação nos lucros e resultados Ociosidade............................................................................ 66.215 44.527 66.018 44.524 2019 a 2029............................................................................................................. 588.758 702.550 (vi) PIS-PASEP/COFINS discussão acerca de tomada de crédito por discordância do emprego de itens como insumo Custo da energia vendida .................................................... 314.210 23.985 314.210 23.985 761.102 817.762 ou por apropriação extemporânea de créditos. Custo de revenda (metal importado) .................................. 200.857 200.857 A Companhia está adimplente com as cláusulas contratuais existentes relativas aos empréstimos e financiamentos Contingências trabalhistas e previdenciárias - consistem, em reclamações cujos pleitos são: horas extras e reflexos, Outras despesas.................................................................... 115.229 138.638 220.809 159.540 em 31 de dezembro de 2014. Como garantia aos financiamentos foram dadas cartas de crédito e garantia expurgos inflacionários, indenização por dano moral e material, adicional de periculosidade e insalubridade e seus Custo total das vendas, custos de corporativa da Alcoa Inc. reflexos, verbas salariais oriundas de responsabilidade subsidiária pela contratação de prestação de serviços, distribuição e despesas administrativas ............................ 2.954.590 2.718.663 2.874.936 2.614.302 O valor justo dos empréstimos atuais se aproxima consideravelmente ao seu valor contábil, uma vez que o impacto caracterização de verbas salariais. 22 Outras receitas (despesas) operacionais, líquidas do desconto não é significativo. Os valores contábeis dos empréstimos do Grupo são mantidos em reais: As ações cíveis referem-se a casos de indenizações, sustação de protesto e anulatória de título de crédito, ambas As outras receitas (despesas) operacionais, líquidas dos exercícios findos em 31 de dezembro de 2014 e de 2013 Controladora e Consolidado provenientes de venda mercantil. estão representadas como segue: 2014 2013 (d) Perdas possíveis, não provisionadas no balanço Controladora Consolidado Reais ........................................................................................................................ 819.086 875.368 A Companhia mantinha ainda em andamento em 31 de dezembro de 2014 e de 2013 outros processos, cuja 2014 2013 2014 2013 819.086 875.368 materialização, na avaliação dos consultores jurídicos, é possível de perda, mas não provável, para os quais a Pesquisa e desenvolvimento............................................... 1.778 (11.304) 1.778 (11.304) Transações com partes relacionadas administração da Companhia entende não ser necessária a constituição de provisão para eventuais perdas. Os Despesas e provisões com reestruturação (i)..................... (193.443) (16.357) (194.274) (16.469) Os principais saldos de ativos e passivos em 31 de dezembro de 2014 e de 2013, assim como as transações que valores envolvidos são: Marcação a mercado derivativo embutido Eletronorte..... (5.505) (5.505) influenciaram o resultado do exercício, relativas a operações com partes relacionadas, decorrem de transações Controladora Consolidado Variação cambial do derivativo embutido Eletronorte ..... 1.052 1.052 entre a Companhia e sua controladora, controladas, coligadas, profissionais-chave da administração e outras partes Em 31 de dezembro de 2014......................................................................... 770.315 772.034 Reversão de contingências ................................................. 5.224 13.682 5.224 13.682 relacionadas. Em 31 de dezembro de 2013......................................................................... 652.598 655.693 Reversão reclass. ativos e passivos mantido para venda .. (6.060) (6.060) A controladora direta da Companhia é a Alcoa Inversiones España S.L. (sede na Espanha) e a controladora final é Estes valores referem-se basicamente a processos tributários, envolvendo principalmente demandas com relação a Outras receitas (despesas), líquidas ................................... (3.679) (2.505) (4.117) (2.687) matérias relacionadas a ICMS, PIS, COFINS e IPI. (196.180) (20.937) (197.449) (21.231) a Alcoa Inc. (sede nos Estados Unidos da América). (i) Em função dos atuais patamares de precificação do alumínio primário, os quais se encontram muito abaixo Os saldos referentes às transações comerciais de compra e venda de produtos, matérias-primas e contratação de 18 Patrimônio líquido daqueles experimentados nos anos que antecederam a crise econômica de 2008 e, considerando que serviços, assim como as transações financeiras de empréstimos e captação de recursos entre as Companhias do (a) Capital social O capital social, em 31 de dezembro de 2014 e de 2013, é composto de ações sem valor nominal, conforme a as projeções relativas ao preço desta commodity para os próximos três anos não apresentam perspectivas grupo estão detalhados a seguir: seguir discriminado: substanciais de recuperação, a Companhia desligou temporária e parcialmente a linha do smelter da Alumar, Transações e saldos Quantidade de ações em São Luis do Maranhão e integralmente o smelter da planta de Poços de Caldas. Controladora Ordinárias Preferenciais Total 23 Resultado financeiro Ativo circulante Passivo circulante Passivo não circulante Em 31 de dezembro de 2013 Controladora Consolidado Empréstimos e País .................................................................................... 428 6.051 6.479 2014 2013 2014 2013 Valores a receber de contas a pagar com Empréstimos com Exterior .............................................................................. 19.730.029 724 19.730.753 Receitas fi nanceiras sociedades ligadas sociedades ligadas sociedades ligadas 19.730.457 6.775 19.737.232 Juros sobre aplicações financeiras ................................... 6.864 5.588 12.798 7.944 2014 2013 2014 2013 2014 2013 Novas ações originadas de aumento de capital em 2014 Juros sobre mútuos com partes relacionadas .................. 491 Moeda estrangeira País .................................................................................... Ajuste a valor presente ..................................................... 7.026 6.992 7.026 6.993 AGTS Swiss Branch......................... 10 9 4.978 3.574 39.984 35.140 Exterior.............................................................................. 1.487.996 1.487.996 Outras receitas financeiras................................................ 2.243 2.433 2.244 2.622 Alcoa África ...................................... 10 1.487.996 1.487.996 16.133 15.013 22.068 18.050 Alcoa América do Norte................... 42.933 48.690 32.910 26.601 Em 31 de dezembro de 2014 Despesas financeiras Alcoa Ásia ......................................... 17 País .................................................................................... 428 6.051 6.479 Juros empréstimos ............................................................ (54.293) (57.893) (54.293) (57.893) Alcoa Austrália.................................. 633 430 1.544 17.322 Exterior.............................................................................. 21.218.025 724 21.218.749 Juros sobre mútuos com partes relacionadas .................. (85.407) (134.077) (80.416) (134.077) Alcoa Europa .................................... 158 37 144 215 21.218.453 6.775 21.225.228 Despesas com garantias de empréstimos com BNDES . (7.431) (7.922) (7.431) (7.922) Caribbean .......................................... 259 538 10 A Companhia é controlada pela Alcoa Inversiones España S.L. que possui 99,96% do capital social da Alcoa Ajuste a valor presente ..................................................... (14.207) (2.894) (14.207) (2.894) 43.993 49.714 39.593 47.722 39.984 35.140 Alumínio S.A. e é uma subsidiária integral da Alcoa Inc. Outras despesas financeiras.............................................. (3.628) (5.156) (3.985) (5.319) Moeda local As ações preferenciais não têm direito a voto mas, de acordo com o Estatuto Social da Companhia possuem Capitalização de juros (Nota 12) ..................................... (19.135) 22.157 (19.135) 22.157 Alcoa World Alumina Brasil Ltda. .. 4.404 2.382 22.676 55.571 direitos de preferência na distribuição de dividendos e prioridade no reembolso de capital, observando-se os (184.101) (185.785) (179.467) (185.948) Companhia Geral de Minas (CGM) 3 20 830 970 requerimentos da Lei das Sociedades por Ações. Variações monetárias e cambiais Em ata de assembleia geral ordinária e extraordinária de 30 de abril de 2009, a administração, nos termos do artigo Partes relacionadas, líquida .............................................. (5.420) (4.973) (5.420) (4.973) GEVOY S.A ..................................... 407.635 8.304 - 1.215.629 194 da Lei no 6.404/76, criou a reserva estatutária para investimento em projetos de energia elétrica e destinou o Empréstimos (terceiros) ................................................... (1.913) (1.888) (1.913) (1.888) Novo Horizonte ................................ 6.930 6.339 valor remanescente dos lucros acumulados para a respectiva reserva. Caixa e equivalentes de caixa .......................................... 18.410 13.760 18.440 13.760 Reyco Ltda ........................................ 109 9 101 24 Em 2014, foram realizados aportes de capital no montante de R$ 455.812 devidamente aprovados em ata, Saldos de contas a pagar e receber (terceiros), líquida ... (20.661) (3.072) (21.516) (2.811) Estreito Energia S.A ......................... 4.328 122.521 20.615 conforme segue: Outros ................................................................................ (129) (500) (130) (500) Outros ................................................ 10 Data Valor Númerode ações (9.713) 3.327 (10.539) 3.588 8.854 2.411 560.693 91.823 - 1.215.629 Assembleia Geral Extraordinária 07 de janeiro de 2014 106.826 347.050 24 Despesa de benefícios a empregados 52.847 52.125 600.286 139.545 39.984 1.250.769 Assembleia Geral Extraordinária 03 de fevereiro de 2014 145.542 472.401 Controladora Consolidado Consolidado Assembleia Geral Extraordinária 01 de abril de 2014 203.444 668.545 2014 2013 2014 2013 Ativo circulante Passivo circulante Passivo não circulante 455.812 1.487.996 Salários, incluindo custos de rescisão ................................ 174.886 183.865 176.443 185.448 Empréstimos e (b) Distribuição de dividendos Custos previdenciários ....................................................... 69.854 58.758 70.150 59.022 Valores a receber de contas a pagar com Empréstimos com A legislação societária brasileira, por meio da Lei nº 6.404/76 determina a distribuição de dividendo mínimo Custos com plano de aposentadoria e pensões (i)(ii)........ 12.916 10.009 12.970 10.082 sociedades ligadas sociedades ligadas sociedades ligadas obrigatório (25%) aos acionistas. Em 2014 a companhia constituiu os dividendos mínimos obrigatórios no valor Demais benefícios (iii) ....................................................... 33.784 31.525 33.957 31.643 2014 2013 2014 2013 2014 2013 de R$ 74.107. Por ter apurado prejuízo contábil no exercício de 2013, não foi constituído, nem tampouco Opções de ações (iv)........................................................... 12.248 2.143 12.248 2.143 Moeda estrangeira distribuído dividendos para o referido período. 303.688 286.300 305.768 288.338 AGTS Swiss Branch......................... 10 9 4.978 3.574 39.984 35.140 (c) Reserva legal Número de empregados...................................................... 2.847 3.458 2.857 3.477 Alcoa África ...................................... 10 A reserva legal é constituída anualmente como destinação de 5% do lucro líquido do exercício e não poderá (i) Plano de aposentadoria e pensões Alcoa América do Norte................... 42.933 55.267 32.935 26.852 exceder a 20% do capital social. A reserva legal tem por fim assegurar a integridade do capital social e somente A Companhia e algumas investidas (“Patrocinadoras”) mantêm um Plano de Seguridade Social (“Plano”) que Alcoa Ásia ......................................... 17 poderá ser utilizada para compensar prejuízo e aumentar o capital. cobre substancialmente todos os seus funcionários. O Plano é de contribuição definida, denominado Alcoa Previ. Alcoa Austrália.................................. 633 517 1.648 17.339 No ano de 2014 foi constituída a reserva legal no valor de R$ 15.601, de acordo com os critérios acima mencionados. Esse Plano é constituído pelas contribuições mensais dos funcionários (“participantes”) e das Patrocinadoras. As Alcoa Europa .................................... 158 37 144 215 (d) Reserva para incentivos fiscais Patrocinadoras contribuem com 1% do salário aplicável do participante (“contribuição geral”) e com 50% da Caribbean .......................................... 259 538 10 Constituída de acordo com o estabelecido no artigo 195-A da Lei das Sociedades por Ações (emendado pela Lei contribuição básica do funcionário. Em 31 de dezembro de 2014 e de 2013, a Companhia efetuou contribuição 43.993 56.378 39.722 47.990 39.984 35.140 no 11.638, de 2007), essa reserva recebe a parcela dos incentivos fiscais, descritos na Nota 19(e), reconhecidos no extraordinária de 50% da contribuição básica do funcionário em função da rentabilidade auferida nesses anos. resultado do exercício e a ela destinados a partir da conta “Lucros acumulados”. Esses incentivos não entram na Plano de Pensão Moeda local base de cálculo do dividendo mínimo obrigatório. Controladora e Consolidado Alcoa Inc. No ano de 2014 foi contituída a reserva para incentivos fiscais no valor de R$ 31.712, de acordo com os critérios Mudança do teto do Passivo Oneroso ................................................................ 4.085 Alcoa World Alumina Brasil Ltda. .. 4.404 2.382 22.676 55.570 acima mencionados. Imposto de Renda ................................................................................................ (1.389) GEVOY S.A. .................................... 407.632 8.304 - 1.215.629 (e) Juros sobre o capital próprio 2.696 Reyco Ltda. ....................................... 109 9 101 24 As Companhias têm a opção legal de atribuir aos acionistas juros calculados com base na Taxa de Juros a Longo (ii) A Companhia não registrou em seu balanço patrimonial o ativo e suas contrapartidas decorrentes de avaliação Outros ................................................ 10 75 9 Prazo (TJLP) sobre o patrimônio líquido que, dedutíveis para fins tributários, podem ser imputados aos dividendos atuarial de planos superavitários, por não haver claramente uma evidência de realização do ativo. 4.523 2.466 430.409 63.907 - 1.215.629 obrigatórios quando distribuídos. (iii) Demais benefícios 48.516 58.844 470.131 111.897 39.984 1.250.769 Os juros calculados são alocados, quando aplicável, diretamente ao patrimônio líquido, e para fi ns fi scais tratados A Companhia oferece aos seus funcionários assistência médica, odontológica, farmacêutica, refeição, transporte e Controladora como despesa financeira, reduzindo a base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da seguro de vida. Receita de vendas, Variação Receitas Despesas Contribuição Social sobre o Lucro Líquido (CSLL). (iv) Prêmio de opção de ações produtos e serviços cambial financeiras financeiras (f) Reserva de lucro para investimentos A opção de recebimento de prêmios baseados em ações é disponibilizada a alguns empregados da Companhia pela 2014 2013 2014 2013 2014 2013 2014 2013 A reserva de lucros para investimentos refere-se à retenção do saldo remanescente de lucros acumulados, a fim de emissão de ações da Controladora final, a Alcoa Inc. Moeda estrangeira atender ao projeto de crescimento dos negócios estabelecido em seu plano de investimentos, conforme orçamento A Companhia reconhece o resultado de compensação (da participação concedida aos funcionários), AGTS Swiss Branch........ 122 121 828 587 de capital aprovado e proposto pelos administradores da Companhia, para ser deliberado na Assembleia Geral dos proporcionalmente, com base no período determinado de permanência do empregado na Companhia e no valor Alcoa Africa ..................... 5 9 acionistas, em observância ao artigo 196 da Lei das Sociedades por Ações. justo do instrumento patrimonial outorgado apurado na data da mensuração. A determinação do valor justo da ação Alcoa América do Norte.. 371.063 140.251 Em 2014 foi constituída reserva para investimentos no valor de R$ 222.319. requer julgamento, que inclui estimativas para a taxa de juros livre de riscos, volatilidade esperada, prazo de vida Alcoa Austrália................. 122 121 O saldo desta reserva de investimento será destinado para projetos de energia elétrica, conforme deliberado em da opção, dividendos e rotatividade esperada. Caso algumas dessas premissas variem significativamente das Alcoa Europa ................... 243 210 Assembleia Geral, sendo: informações atuais, a despesa com o pagamento baseado em ações pode ser impactada. Caribbean ......................... 4.320 4.737 - (i) investimentos nos projetos de exploração de aproveitamento hidrelétrico nos quais a Companhia tem participação; O prêmio de opção de ações determinado pelos planos de compensação da Alcoa Inc. é disponibilizado a preço de Outros ............................... - 3.735 5.952 - (ii) novas oportunidades de negócio relacionadas à geração de energia elétrica. mercado na data da opção e apenas a funcionários específicos. 375.875 145.449 3.735 5.952 828 587 Adicionalmente, essa reserva pode ser realizada para a distribuição de dividendos. Em 2014 e 2013 o número definitivo de opções concedidas se baseia no fluxo de caixa da Alcoa contra um alvo Moeda local 19 Imposto de renda e contribuição social preestabelecido. As opções de ações caracterizam-se conforme segue: Alcoa World (a) Composição do imposto de renda e contribuição social diferidos Condições Prazo do Os saldos de ativos e passivos diferidos apresentam-se como segue: específicas contrato Opção de Metodologia Alumina Brasil Ltda. ..... 63.821 40.333 Controladora Data da opção de aquisição anos recarga de liquidação Companhia Geral 2014 2013 2004 a 2009.................. Três anos (1/3 ao ano) Seis Não há Patrimônio de Minas (CGM) ........... 208 160 Ativo Passivo Ativo Passivo 2010 em diante............. Três anos (1/3 ao ano) Dez Não há Patrimônio GEVOY S.A. ................... 79.588 132.999 Provisão desmobilização ........................................................ 9.789 16.136 Adicionalmente, as opções de pagamento com base em ações descritas acima, a Alcoa Inc. também disponibiliza Novo Horizonte ............... 692 491 Provisão de contingência........................................................ 15.469 11.552 prêmios com base em unidades de ações restritas que têm prazo de validade de três anos da data de emissão. Reyco Ltda ....................... 327 181 Outras diferenças temporariamente indedutíveis .................. 47.201 26.863 Os participantes do plano de compensação com base em ações da Companhia têm a opção de receber sua Estreito Energia S.A Prejuízos fiscais e base negativa de CSLL ............................ 628.701 672.412 gratificação em ações regulares, ações restritas ou a combinação de ambos, sendo que a opção deve ser definida Maranhão ....................... 15.185 4.299 Não circulante ......................................................................... 701.160 726.963 antes da emissão e é irrevogável. Outros ............................... 1 Total do imposto de renda e contribuição social diferidos ... 701.160 726.963 O saldo final em quantidade de opções de ações em 31 de dezembro de 2014 é de 410 opções (2013 - 782). 79.542 40.674 84.579 133.490 Consolidado 25 Seguros (não auditados) 455.417 186.123 3.735 5.952 85.407 134.077 2014 2013 As coberturas de seguros, em 31 de dezembro de 2014, foram contratadas pelos montantes a seguir indicados, Consolidado Ativo Passivo Ativo Passivo consoante apólices de seguros: Receita de vendas, Variação Receitas Despesas Provisão desmobilização ........................................................ 9.789 16.136 Importâncias seguradas produtos e serviços cambial financeiras financeiras Provisão de contingência........................................................ 15.469 11.552 Ramos Controladora Consolidado 2014 2013 2014 2013 2014 2013 2014 2013 Outras diferenças temporariamente indedutíveis .................. 47.252 27.046 Danos materiais e lucros cessantes ........................................................................ 8.750.453 8.750.453 Moeda estrangeira Prejuízos fiscais e base negativa de CSLL ............................ 628.959 672.685 Risco de engenharia................................................................................................ 88.754 88.754 Alcoa Africa ........................ 5 9 Não circulante ......................................................................... 701.469 727.419 Responsabilidade civil geral .................................................................................. 15.000 15.000 Alcoa Austrália.................... 122 121 Total do imposto de renda e contribuição social diferidos ... 701.469 727.419 Responsabilidade civil obras.................................................................................. 10.000 10.000 Alcoa Europa ...................... 243 210 - (b) Período estimado de realização D&O ........................................................................................................................ 28.000 28.000 Alcoa América do Norte..... 371.063 140.251 Os valores dos ativos diferidos líquidos dos passivos fiscais diferidos apresentam as seguintes expectativas de Riscos operacionais hidrelétricas (*) ..................................................................... 353.262 993.779 AGTS Swiss Branch........... 122 121 - 5.952 828 587 realização: Responsabilidade civil hidrelétricas (*)................................................................. 36.149 72.873 Caribbean ............................ 4.320 4.737 Valor líquido dos créditos (*) Para as modalidades de hidrelétricas os valores referem-se somente ao share Alcoa. Controladora Consolidado 26 Eventos subsequentes Outros .................................. - 3.735 2015 ......................................................................................................................... 56.360 56.360 Em função dos atuais patamares de precificação do alumínio primário, os quais ainda se encontram muito abaixo 375.875 145.449 3.735 5.952 828 587 2016 a 2018............................................................................................................. 90.693 90.693 daqueles experimentados nos anos que antecederam a crise econômica de 2008 e, considerando que as projeções Moeda local 2019 a 2022............................................................................................................. 221.681 221.681 relativas ao preço desta commodity para os próximos três anos não apresentam perspectivas substanciais de Alcoa World Após 2023 ............................................................................................................... 332.426 332.735 recuperação, a Companhia anunciou no dia 30 de março do presente exercício que desligará a Linha # 1 do Smelter Alumina Brasil Ltda. ........ 63.821 40.333 701.160 701.469 da Alumar, em São Luis do Maranhão. Reyco Ltda. ......................... 327 181 A estimativa de realização dos impostos diferidos ativos encontra-se respaldada pelo plano de negócios da Assim, a Companhia encerra temporariamente sua produção de metal primário no Brasil. GEVOY S.A. ...................... 79.588 132.999 Companhia, o qual pode conter informações sobre eventos futuros sujeitos a incertezas e fatores que fogem do seu Ressalta-se, todavia, que tal encerramento não compromete as atividades desenvolvidas no âmbito da refinaria Outros .................................. 1 160 491 491 controle, tais como cotação do preço do metal em bolsa, flutuações de moeda e condições de mercado. de alumina de São Luis, bem como não inviabiliza a retomada da produção de metal, tão logo as condição de 64.149 40.674 491 79.588 133.490 Mencionados fatores poderão diferir das premissas adotadas pela administração na elaboração do seu plano de mercado se mostrem favoráveis. Ademais, os custos decorrentes dessa decisão ja foram apurados e reconhecidos 440.024 186.123 3.735 5.952 491 80.416 134.077 negócios, podendo resultar em diferenças materiais quando comparados aos montantes aqui apresentados. em Março de 2015. Ativo intangível Diretoria Ricardo de Barros Moraes Sayão - Diretor Presidente Contadora Carlos Eduardo Mahfuz - Diretor Gisele Fernanda Salvador - CRC nº 1SP261669/O MG Relatório dos auditores independentes sobre as demonstrações financeiras consolidadas e individuais Opinião com ressalva demonstrações financeiras tomadas em conjunto. Responsabilidade dos auditores independentes Aos Administradores e Acionistas Em nossa opinião, exceto pelos efeitos do assunto descrito no parágrafo “Base Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações Alcoa Alumínio S.A. para opinião com ressalva”, as demonstrações financeiras acima referidas fundamentar nossa opinião com ressalvas. financeiras com base em nossa auditoria, conduzida de acordo com as normas Examinamos as demonstrações financeiras individuais da Alcoa Alumínio S.A. apresentam adequadamente, em todos os aspectos relevantes, a posição Base para opinião com ressalva brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento (“Companhia”) que compreendem o balanço patrimonial em 31 de dezembro patrimonial e financeira da Alcoa Alumínio S.A. e da Alcoa Alumínio S.A. e suas de exigências éticas pelo auditor e que a auditoria seja planejada e executada Direito de outorga ou direito de concessão - Uso do Bem Público (UBP) de 2014 e as respectivas demonstrações do resultado, das mutações do controladas em 31 de dezembro de 2014, o desempenho de suas operações e os Conforme mencionado na Nota 10(d)(iii) às demonstrações financeiras, as com o objetivo de obter segurança razoável de que as demonstrações patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem seus fluxos de caixa, bem como o desempenho consolidado de suas operações e investidas Serra do Facão Energia S.A., BAESA - Energética Barra Grande financeiras estão livres de distorção relevante. como as demonstrações financeiras consolidadas da Alcoa Alumínio S.A. e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo S.A. e Estreito Energia S.A. não registraram o valor de obrigação a pagar do Uma auditoria envolve a execução de procedimentos selecionados para suas controladas (“Consolidado”) que compreendem o balanço patrimonial com as práticas contábeis adotadas no Brasil. direito de exploração (concessão onerosa), denominado Uso do Bem obtenção de evidência a respeito dos valores e das divulgações apresentados consolidado em 31 de dezembro de 2014 e as respectivas demonstrações Ênfases Público (UBP), a qual é contabilizada no resultado quando dos efetivos nas demonstrações fi nanceiras. Os procedimentos selecionados dependem do consolidadas do resultado, das mutações do patrimônio líquido e dos fluxos de Conforme descrito na Nota 16 às demonstrações financeiras, a Companhia pagamentos. As práticas contábeis adotadas no Brasil determinam que seja julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante caixa para o exercício findo nessa data, assim como o resumo das principais mantém relações e transações em montantes significativos com companhias feito o registro de uma obrigação e do direito de uso correspondente para nas demonstrações financeiras, independentemente se causada por fraude ou políticas contábeis e as demais notas explicativas. associadas. Consequentemente, o desempenho de suas operações pode ser contratos com essas características. Consequentemente, em 31 de dezembro por erro. Responsabilidade da administração sobre as demonstrações financeiras diferente daqueles que seriam obtidos de transações efetuadas apenas com partes de 2014, os ativos e passivos consolidados estão apresentados a maior e a Nessa avaliação de riscos, o auditor considera os controles internos relevantes A administração da Companhia é responsável pela elaboração e adequada não relacionadas. Nossa opinião não está ressalvada em função desse assunto. menor em R$ 124.663 mil (R$ 100.017 mil em 31 de dezembro de 2013) e para a elaboração e adequada apresentação das demonstrações fi nanceiras da apresentação dessas demonstrações financeiras de acordo com as práticas R$ 31.763 mil (R$ 27.615 mil em 31 de dezembro de 2013), respectivamente, São Paulo, 31 de março de 2015 Companhia para planejar os procedimentos de auditoria que são apropriados contábeis adotadas no Brasil e pelos controles internos que ela determinou e o patrimônio líquido e o resultado individual e consolidado do exercício nas circunstâncias, mas não para expressar uma opinião sobre a eficácia desses como necessários para permitir a elaboração de demonstrações financeiras PricewaterhouseCoopers Sérgio Antonio Dias da Silva estão apresentados a maior em R$ 156.426 mil (R$ 127.632 mil em 31 de controles internos da Companhia. Uma auditoria inclui também a avaliação da livres de distorção relevante, independentemente se causada por fraude ou Auditores Independentes Contador dezembro de 2013) e R$ 27.381 mil (R$ 31.642 mil em 31 de dezembro adequação das políticas contábeis utilizadas e a razoabilidade das estimativas por erro. de 2013), respectivamente, líquidos dos efeitos tributários. CRC 2SP000160/O-5 CRC 1RJ062926/O-9 “S” SP contábeis feitas pela administração, bem como a avaliação da apresentação das ESTREITO ENERGIA S.A. CNPJ/MF 07.089.298/0001-05 Relatório da Administração De acordo com as disposições legais e estatutárias, temos a satisfação de submeter a V. Sas. as demonstrações financeiras em 31 de dezembro de 2014 e de 2013 acompanhadas das notas explicativas. A diretoria está à disposição dos acionistas para as informações que julgarem necessárias. Poços de Caldas, 30 de Março de 2015. - A Diretoria Balanço patrimonial - Exercícios findos em 31 de dezembro - Em milhares de reais, exceto quando indicado de outra forma Nota Nota ATIVO explicativa 2014 2013 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa Circulante Circulante 8 Caixa e equivalentes de caixa ................... 4 57.319 51.004 Fornecedores ............................................. Aplicação Financeira ................................ 4 2.665 2.224 Salários, encargos e provisões .................. 9 Partes relacionadas .................................... 5 122.521 20.615 Tributos a recolher .................................... 10 Impostos a recuperar ................................. 6 18.956 21.186 Encargos regulatórios................................ 11 Seguros a apropriar ................................... 18 277 309 Outras obrigações socioambientais ........... 13 Outros ativos de curto prazo ..................... 495 163 Dividendos a pagar ................................... Total do ativo circulante............................ 202.233 95.501 Outros passivos ......................................... Não Circulante Impostos a recuperar ................................. 6 27.786 43.862 Não Circulante 12 Imposto de renda diferido ......................... 49 176 Provisão para riscos cíveis e trabalhistas .. 11 Depósitos judiciais .................................... 76 359 Outras obrigações socioambientais ........... Imobilizado ............................................... 7 1.163.816 1.206.814 Intangível .................................................. 7 1.238 1.914 Patrimônio Líquido 13 Total do ativo não circulante ..................... 1.192.965 1.253.125 Capital social............................................. Reservas de lucros..................................... 13 Total do Ativo .......................................... 1.395.198 1.348.626 As notas explicativas são parte integrante das demonstrações financeiras. Total do Passivo e Patrimônio Líquido . 2014 2013 9.668 584 3.047 7.336 7.216 41.048 5 68.904 4.249 546 8.740 6.061 19.896 313 39.805 611 21.048 21.659 423 16.904 17.327 1.235.229 69.406 1.304.635 1.395.198 1.235.229 56.265 1.291.494 1.348.626 Demonstração das mutações do patrimônio líquido - Exercícios findos em 31 de dezembro - Em milhares de reais, exceto quando indicado de outra forma Reservas de lucros Capital Incentivos Reserva para Reserva Lucros social Fiscais investimento legal acumulados Total Saldos em 31 de dezembro de 2012............................................... 1.235.229 1.314 62.165 3.709 1.302.417 Lucro líquido do exercício ............................................................... 87.835 87.835 Destinação do lucro: Reserva legal ................................................................................ 4.392 (4.392) Reserva de investimento .............................................................. 18.828 (18.828) Dividendos ................................................................................... (15.314) (83.443) (98.757) Saldos em 31 de dezembro de 2013............................................... 1.235.229 20.142 28.023 8.101 1.291.495 Lucro líquido do exercício ............................................................... 53.875 53.875 Destinação do lucro: Reserva legal ................................................................................ 2.728 (2.728) Reserva de incentivos fiscais ....................................................... 10.412 (10.412) Dividendos .................................................................................. (40.735) (40.735) Saldos em 31 de dezembro de 2014............................................... 1.235.229 30.554 28.023 10.829 1.304.635 As notas explicativas são parte integrante das demonstrações financeiras. Demonstração do resultado - Exercícios findos em 31 de dezembro Em milhares de reais, exceto quando indicado de outra forma Demonstração dos fluxos de caixa - Exercícios findos em 31 de dezembro Em milhares de reais, exceto quando indicado de outra forma Nota explicativa 2014 2013 Receita líquida operacional ................................ 14 222.622 208.898 Custo do serviço prestado .................................. 15 (164.651) (106.544) Lucro bruto....................................................... 57.971 102.354 Despesas administrativas .................................. 15 (1.634) (1.465) Lucro operacional antes do resultado financeiro .................................. 56.337 100.889 Resultado financeiro Receitas financeiras ........................................... 9.400 1.941 Despesas financeiras ......................................... (254) (160) Variações monetárias e cambiais, líquidas ........ (1) (3) Lucro antes do imposto de renda e contribuição social....................................... 65.482 102.667 Imposto de renda e contribuição social corrente 16 (11.607) (14.832) Lucro líquido do exercício ............................... 53.875 87.835 Lucro líquido por ação ....................................... 0,16 0,26 A demonstração do resultado abrangente não está sendo apresentada, uma vez que não há resultados abrangentes além do lucro líquido do exercício. As notas explicativas são parte integrante das demonstrações financeiras. Nota explicativa 2014 2013 Fluxo de Caixa das Atividades Operacionais Lucro antes do imposto de renda e da contribuição social ............................................... 65.482 102.667 Ajustes para reconciliar o lucro ao caixa gerado pelas atividades operacionais Depreciação e amortização ......................................... 15 49.538 46.542 Provisão para riscos cíveis e trabalhistas .................... (Aumento) redução nos ativos operacionais: Transações com partes relacionadas ........................... 5 (5.606) (1.630) Seguros a apropriar ..................................................... 19 32 604 Despesas antecipadas .................................................. (479) 15 Impostos a recuperar ................................................... 6 18.433 16.718 Outros ativos de curto prazo ....................................... 147 (15) Depósitos judiciais ...................................................... 283 167 Aumento (redução) nos passivos operacionais: Fornecedores ............................................................... 8 5.419 (4.210) Salários, encargos e provisões .................................... 38 226 Tributos a recolher ...................................................... (5.693) (23.101) Pagamento de riscos cíveis e trabalhistas .................. 12 188 (806) Encargos regulatórios.................................................. 10 1.275 1.700 Outras contas a pagar .................................................. (8.530) Caixa gerado nas operações .......................................... 120.527 138.877 Imposto de renda e contribuição social pagos .............. (11.607) (15.771) Caixa líquido gerado nas atividades operacionais ........ 108.920 123.106 Fluxo de Caixa das Atividades de Investimento Aquisição de imobilizado ............................................ 7 (6.323) (17.850) Baixa de intangível ....................................................... 7 459 Caixa líquido aplicado nas atividades de investimento (5.864) (17.850) Fluxo de Caixa das Atividades de Financiamento Empréstimos com partes relacionadas .......................... 5 (96.300) Dividendos pagos .......................................................... 13 (98.758) Caixa líquido aplicado nas atividades de financiamento ........................................ (96.300) (98.758) Aumento Líquido do Saldo de Caixa e Equivalentes de Caixa ................................. 6.756 6.498 Caixa e equivalentes de caixa no início do exercício ... 53.228 46.730 Caixa e equivalentes de caixa no final do exercício ..... 59.984 53.228 Aumento Líquido do Saldo de Caixa e equivalentes de Caixa.................................. 6.756 6.498 A Sociedade realizou as seguintes atividades de investimento e financiamento não envolvendo caixa; portanto, estas não estão refletidas na demonstração dos fluxos de caixa: 2014 2013 Provisão de custos socioambientais contra imobilizados 35.931 As notas explicativas são parte integrante das demonstrações financeiras. gerada, gastos relacionados com a operação e manutenção da usina, correspondente à participação da Sociedade no CESTE e por gastos administrativos não atribuíveis diretamente à construção da UHE Estreito, rendimento de aplicações financeiras provenientes de investimentos de curto prazo e mútuo realizado com sua controladora e tributos sobre o lucro. Tais valores são contabilizados de acordo com o regime de competência. l) Uso de estimativas: A elaboração do balanço patrimonial de acordo com as práticas contábeis adotadas no Brasil requer que a Administração se baseie em estimativas para o registro de certas transações que afetam os ativos e passivos da Sociedade, bem como a divulgação de informações sobre dados do seu balanço patrimonial. Os resultados finais dessas transações e informações, quando de sua efetiva realização em períodos subsequentes, podem diferir dessas estimativas. As principais estimativas relacionadas ao balanço patrimonial referem-se basicamente a depreciação e amortização, provisão para riscos cíveis e trabalhistas, custos socioambientais e valor de recuperação dos ativos. m) Moeda funcional e moeda de apresentação: Os itens incluídos nas demonstrações financeiras são mensurados usando a moeda do principal ambiente econômico, no qual ela atua (“a moeda funcional”). As demonstrações financeiras estão apresentadas em R$, que é a moeda funcional da Sociedade. 4. Caixa e equivalentes de caixa e aplicação financeira 2014 2013 Caixa e bancos ......................................................................... 862 948 Aplicação financeira (a) ........................................................... 56.457 50.056 Aplicação financeira vinculada (b) .......................................... 2.665 2.224 59.984 53.228 Instituição Tipo de Vencimento financeira aplicação original Remuneração 2014 2013 Bradesco S.A. (a) ..... CDB 26/06/14 70% do CDI - 14.536 Bradesco S.A. (a) .... Compromissada 29/04/15 95% do CDI 7.312 Itaú BBA. (a) ............ CDB 17/11/16 92% do CDI 24.835 Itaú BBA. (a) ........... CDB 20/12/16 95% do CDI 24.310 Itaú BBA. (a) ............ CDB 21/12/15 90% do CDI - 35.520 Banco do Brasil (b) .. CDB 19/11/15 100% do CDI 2.665 2.224 59.122 52.280 (a) Os CDB’s são todos pós-fixados emitidos pelas instituições financeiras acima e preveem a possibilidade de resgate antecipado a qualquer momento desde a data da aplicação até a data do vencimento, sem que haja perda da rentabilidade contratada ou quaisquer custos adicionais. (b) Em 14 de outubro de 2010, o Consórcio firmou um compromisso definitivo com a FUNAI – Fundação Nacional do Índio, e a Associação WYTY CATE das Comunidades Timbira do Maranhão e Tocantins, objetivando a execução do programa de apoio às comunidades indígenas no âmbito da UHE Estreito. Esse compromisso visa atender o componente indígena do processo de licenciamento ambiental da UHE Estreito, envolvendo as terras indígenas Kraolândia, Apinajé, Krikati e Governador, por meio de repasse dos valores acordados no referido termo. Em função desse compromisso, o Consórcio mantém em 31 de dezembro de 2014 e 31 de dezembro de 2013, aplicação financeira em Certificado de Depósito Bancário (“CDB”) emitido pelo Banco do Brasil com vencimento em 23 de novembro de 2012 e renovado até 19 de novembro de 2015 com possibilidade de resgate antecipado a qualquer momento desde a data da aplicação até a data do vencimento ou renovação. Considerando que tal aplicação está vinculada à obrigação do Consórcio junto à FUNAI, o Consórcio constituiu um Contas a Pagar – FUNAI, classificado no passivo não circulante, reconhecendo assim que essa aplicação será resgatada pela Associação WYTY CATE à medida que o programa de apoio às comunidades indígenas for sendo executado. 5. Partes relacionadas 2014 2013 Contas a receber (a) ................................................................. 26.221 20.615 Empréstimos (b) ....................................................................... 92.000 Juros sobre empréstimos .......................................................... 4.300 122.521 20.615 a) Saldo a receber de transações de venda de energia à controladora Alcoa Alumínio S.A. b) Empréstimo concedido à Controladora Alcoa Alumínio S.A. com vencimento em 10/07/2015. 6. Impostos a recuperar: O saldo da rubrica “Impostos a recuperar” é composto por créditos de PIS e COFINS relativos às operações de compra de cimento, aço e equipamentos eletromecânicos para a construção da UHE Estreito. Esses créditos não são remunerados e, portanto, são recuperados pelos seus valores nominais. 2013 Adições Utilização 2014 PIS a recuperar ............................... 11.604 1.471 (4.737) 8.338 COFINS a recuperar ...................... 53.444 6.778 (21.818) 38.404 65.048 8.249 (26.555) 46.742 Classificado como: 2014 2013 Circulante ............................................................................... 18.956 21.186 Não-circulante ........................................................................ 27.786 43.862 46.742 65.048 O saldo não circulante de PIS e COFINS deverão ser realizados em 2016, segundo estimativas da administração. Notas explicativas da Administração às demonstrações financeiras em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma 1. Contexto operacional: A Estreito Energia S.A. (“Sociedade”), constituída em 1º de redução ao provável valor de realização dos ativos não circulantes (ativo abril de 2008, é uma sociedade por ações de capital fechado, de propósito específico, imobilizado e intangível): A Administração revisa a recuperação do valor contábil dos que foi criada com o objetivo de explorar por meio de compartilhamento com outras ativos não circulantes ou de longa duração, principalmente o imobilizado e o intangível empresas o potencial de energia hidráulica localizado no Rio Tocantins, Município de mantidos e utilizados nas operações da Sociedade, especificamente os ativos do Estreito, Estado do Maranhão, divisa dos Municípios de Aguiarnópolis e Palmeiras do empreendimento hidrelétrico. O objetivo dessa revisão é determinar e avaliar a Tocantins, Estado do Tocantins, bem como as respectivas instalações de interesse ocorrência de eventos ou mudanças nas circunstâncias indicando que o valor contábil restrito à central geradora Aproveitamento Hidrelétrico de Energia - Estreito (“AHE de um ativo ou grupo de ativos poderá não ser recuperado. Os ativos são agrupados e Estreito”), mediante a construção, implantação, operação e manutenção da AHE avaliados segundo a possível não recuperação, com base nos fluxos de caixa Estreito e comercialização da energia correspondente, nos termos do Contrato de descontados do negócio projetados para o período correspondente à vida útil Concessão nº 094, celebrado em 27 de dezembro de 2002 com a União Federal por remanescente estimada dos ativos. Uma perda é reconhecida com base no montante meio da Agência Nacional de Energia Elétrica – ANEEL e seus aditivos. A Sociedade pelo qual o valor contábil excede o valor provável de recuperação de um ativo de longa é uma subsidiária integral da Alcoa Alumínio S.A.. Inicialmente, a Alcoa Alumínio duração. O valor provável de recuperação é determinado como sendo o maior entre: S.A. detinha o direito de exploração compartilhada da cota-parte de 25,49% da (i) o valor de venda estimado dos ativos menos os custos estimados para venda; e (ii) o concessão da AHE Estreito. Contudo, através da Resolução Autorizativa ANEEL valor em uso, determinado pelo valor presente esperado dos fluxos de caixa futuros do nº 1.262, de 26 de fevereiro de 2008, foi autorizada a transferência dessa cota-parte ativo ou da unidade geradora de caixa. Quando uma provisão para redução ao provável detida pela Alcoa Alumínio S.A. na concessão do AHE Estreito para a Sociedade, valor recuperável é revertida em períodos subsequentes, o valor contábil do ativo é passando esta última a deter os direitos emergentes da concessão e integrando aumentado para refletir a estimativa revisada do valor de realização. O valor da diretamente o Consórcio Estreito Energia – CESTE. O Consórcio Estreito Energia – reversão da provisão para redução ao provável valor de realização dos ativos de vida CESTE (doravante denominado “CESTE” ou “Consórcio”) foi constituído em 20 de longa está limitado ao valor da provisão constituída em períodos anteriores e é maio de 2002. Com sede em Florianópolis – SC, o Consórcio tem como objetivo a registrado no resultado do exercício em que houve a revisão da estimativa. implantação e a exploração do AHE Estreito em consonância com as regras emanadas f) Fornecedores: A rubrica registra os valores a pagar a fornecedores, com base em do edital de licitação do empreendimento, de seu contrato de concessão e demais faturas recebidas ou por estimativa, na ausência de documentação pertinente. regras aplicáveis. O empreendimento abrange a construção de uma usina hidrelétrica g) Provisão do custo remanescente de implantação: O registro da provisão de custos localizada no Rio Tocantins, Município de Estreito, Estado do Maranhão e divisa dos remanescentes de implantação no ativo imobilizado, em cumprimento com a Municípios de Aguiarnópolis e Palmeiras do Tocantins, Estado do Tocantins. O projeto orientação técnica OCPC 05, é depreciado pelas taxas definidas pela ANEEL e tem capacidade instalada total de geração de 1.087 MW, constituído de 8 (oito) limitado ao prazo da concessão. A contrapartida desta provisão foi registrada na rubrica turbinas Kaplan. A energia elétrica produzida pela usina é utilizada ou comercializada de Provisões do custo remanescente de implantação no passivo, e serão realizados em pelas consorciadas na condição de produtores independentes de energia elétrica. sua totalidade até 2020, de acordo com as expectativas da Administração. h) Provisão 1.1. Questões ambientais: O órgão ambiental licenciador do empreendimento é o para riscos tributários: As provisões são reconhecidas para obrigações presentes Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis - IBAMA. (legal ou presumida) resultantes de eventos passados, em que seja possível estimar os Em 14 de dezembro de 2006, o IBAMA concedeu a Licença de Instalação nº 414/06, valores de forma confiável e cuja liquidação seja provável. O valor reconhecido como com validade de quatro anos, para a implantação da Usina Hidrelétrica Estreito (“UHE provisão é a melhor estimativa das considerações requeridas para liquidar a obrigação Estreito”). Em 24 de novembro de 2010, o Consórcio obteve a Licença de Operação no fim de cada período de relatório, considerando-se os riscos e as incertezas relativos nº 974/10 (“LO”), com validade de quatro anos a partir daquela data. Em 16 de julho à obrigação. Quando alguns ou todos os benefícios econômicos requeridos para a de 2014, o Consórcio encaminhou correspondência ao IBAMA solicitando a renovação liquidação de uma provisão são esperados que fossem recuperados de um terceiro, um da LO. Novas condicionantes e a validade da nova licença serão definidas pelo ativo é reconhecido se, e somente se, o reembolso for certo e o valor puder ser IBAMA. Conforme resolução nº 237/97 emitida pelo Conselho Nacional do Meio mensurado de forma confiável. i) Provisão para custos socioambientais: Registrada Ambiente (CONAMA), a renovação da LO de uma atividade ou empreendimento à medida que a Sociedade assume obrigações formais com reguladores ou tenha deverá ser requerida com antecedência mínima de 120 (cento e vinte) dias da expiração conhecimento de potencial risco relacionado às questões socioambientais. Durante a de seu prazo de validade, fixado na respectiva licença, ficando este automaticamente fase de implantação do empreendimento, os valores provisionados são registrados em prorrogado até a manifestação definitiva do órgão ambiental competente. A Licença de contrapartida ao ativo imobilizado em curso. Após a entrada em operação comercial do Operação estabelece as condicionantes que devem ser executadas durante a fase de empreendimento, todos os custos ou despesas incorridos com programas operações da UHE Estreito e se referem basicamente à continuidade de determinados socioambientais relacionados com as licenças de operação e manutenção do programas ambientais e implementação de novos programas socioeconômicos e empreendimento são registrados diretamente no resultado do exercício. físicos bióticos, ao monitoramento do Plano de Enchimento do reservatório, bem como j) Reconhecimento da receita: A receita operacional advinda do curso normal das à apresentação periódica de relatórios sobre tais programas aos órgãos competentes. Os atividades da Sociedade é medida pelo valor justo da contraprestação recebida ou a compromissos socioambientais assumidos pela Sociedade já estão sendo executados e receber. A receita operacional é reconhecida quando existe evidência convincente de as obrigações relativas a tais compromissos com seus fornecedores estão descritas na que os riscos e benefícios mais significativos foram transferidos para o comprador e é Nota Explicativa 11. Considerando que até o momento o IBAMA não se manifestou provável que os benefícios econômicos financeiros fluirão para a Sociedade, de que os quanto às condicionantes que farão parte da renovação da LO, o Consórcio continua custos e o valor da receita operacional possam ser mensurados de maneira confiável. cumprindo com as condicionantes atuais, até que o IBAMA se manifeste. k) Demonstração do resultado: Representada pela receita da venda de energia 1.2. Concessão Onerosa: O Contrato de Concessão de Uso do Bem Público (“UBP”), 7. Imobilizado e intangível: A composição e movimentação do ativo imobilizado e intangível relativo ao projeto para geração de energia elétrica, regido pelo Decreto nº 2.003, de 10 Movimentações de setembro de 1996, foi outorgado pelo Decreto de 26 de novembro de 2002, Imobilizações Nota explicativa 2013 Adições(baixas) Depreciação/amortização Transferências 2014 publicado no Diário Oficial em 27 de novembro de 2002. Seu prazo é de 35 anos, Imobilizado em operação ........................... 7.7. contados da data de assinatura do contrato. O prazo da concessão poderá ser Geração prorrogado, com base nos relatórios técnicos específicos preparados pela fiscalização Terrenos...................................................... 7.2 3,75% 78.805 (2.368) (19.856) 56.581 da ANEEL, nas condições que forem estabelecidas, a critério da ANEEL, mediante Veículos ...................................................... 14,29% 213 (37) 22 198 requerimento das concessionárias. No advento do termo final do contrato de concessão, Móveis e utensílios .................................... 6,25% 34 (2) 32 todos os bens e instalações vinculados ao Aproveitamento Hidrelétrico passarão a Reservatórios, barragens e adutoras ........... 3,75% 738.568 4.312 (30.265) 9.591 722.206 integrar o patrimônio da União, mediante indenização dos investimentos realizados e Edificações, obras civis e benfeitorias ....... 7.4 4,00% 15.624 (582) 15.042 ainda não amortizados, desde que autorizados pela ANEEL, e apurados em auditoria Máquinas e equipamentos .......................... 7.3 3,75% 279.067 (2) (11.584) 2.187 269.668 da ANEEL. Para determinação do montante da indenização a ser paga, serão ICMS sobre imobilizados .......................... 0,36% 33.826 669 (2.091) 10.265 42.669 considerados os valores dos investimentos posteriores, aprovados e realizados, não 1.146.137 4.979 (46.929) 2.209 1.106.396 previstos no projeto original, e a depreciação apurada por auditoria do poder Sistema de transmissão de conexão concedente. Para efeitos de registro contábil, a Sociedade entende que é um contrato de Edificações, obras civis e benfeitorias ....... 3,79% 763 (31) 732 execução, sendo os pagamentos do UBP, desembolsados durante o prazo da concessão, Máquinas e equipamentos .......................... 3,75% 56.002 (14) (2.361) 8 53.635 contabilizados como despesa à medida que são efetuados. O valor pelo UBP devido 56.765 (14) (2.392) 8 54.367 pela Sociedade, vem sendo pago em parcelas mensais proporcionais ao valor anual Total do imobilizado em operação ............. 7.7. 1.202.902 4.965 (49.321) 2.217 1.160.763 reajustado pelo IPCA, no montante de R$3.031 em 31 de dezembro de 2014 (R$2.820 Imobilizado em curso em 31 de dezembro de 2013). 1.3. Compromissos com as consorciadas: Em 5 de Custos de construção.................................. 7.5. novembro de 2002, as consorciadas firmaram Contrato de Constituição de Consórcio Máquinas e equipamentos .......................... 7.3. 2.255 1.808 (1.661) 2.402 para Implantação e Exploração do AHE Estreito – Consórcio Estreito Energia – Adiantamentos a fornecedores ................... 7.6. 283 181 (464) CESTE. O objetivo do CESTE é a execução do empreendimento, o qual não tem e nem Outros em curso ......................................... 1.374 (631) (92) 651 terá personalidade jurídica. As consorciadas devem realizar e conduzir o Total do imobilizado em curso ................... 3.912 1.358 (2.217) 3.053 empreendimento em plena observância da legislação aplicável e dos seguintes Total das imobilizações .............................. 1.206.814 6.323 (49.321) 1.163.816 instrumentos: edital, contrato de concessão, contrato de consórcio, estudo de Diferido ..................................................... 7.8 402 (172) 230 viabilidade, orçamento e implantação, cronograma de implantação, cronograma de Intangível aporte de recursos e orçamento anual de operação. A Companhia Energética Estreito Direito de uso de software ......................... 861 (861) S.A. (nova razão social da Suez Energia Renovável S.A.), como consorciada líder, é a Terrenos para servidão ............................... 3,88% 1.053 (45) 1.008 responsável pelo cumprimento do contrato de concessão perante a ANEEL e o Poder Total do intangível ..................................... 1.914 (459) (217) 1.238 Concedente. Não será devida à líder nenhuma remuneração pela representação do Consórcio nos termos do disposto na cláusula 6.1 do acordo das consorciadas, 7.1. Indisponibilidade dos bens: De acordo com os artigos 63 e 64 do Decreto bem como ao saldo de recursos destinados a projetos de Pesquisa e Desenvolvimento. ressalvadas as despesas incorridas pela líder com tal representação, que serão tratadas nº 41.019, de 26 de fevereiro de 1957, e ainda especificamente com o artigo 19 do 11. Outras obrigações socioambientais 2013 Pagamentos Baixa/Transferência 2014 como despesas do Consórcio. A cada consorciada será atribuído um voto, Decreto nº 2.003, de 10 de setembro de 1996, os bens e as instalações utilizados na (8.585) (4.095) 7.216 independentemente de sua participação percentual, nas deliberações das matérias produção de energia elétrica a partir do aproveitamento de potencial hidráulico e as Curto Prazo .......................... 19.896 linhas de transmissão associadas, desde o início da operação da usina, não poderão ser Longo Prazo ......................... 16.904 4.144 21.048 previstas na cláusula 8.2 do contrato de constituição. Cada consorciada arcará, às suas removidos, alienados, cedidos nem dados em garantia hipotecária sem a prévia e Com a entrada da última máquina em operação e, consequentemente, finalização da expensas exclusivas, com a remuneração dos membros do Conselho Deliberativo que tiver nomeado. Não será alocada ao CESTE nenhuma despesa das consorciadas, expressa autorização do órgão regulador e fiscalizador do Poder Concedente. chamada fase de construção do projeto, em cumprimento ao item 119 do OCPC 05, o 7.2. Terrenos: Referem-se às propriedades das áreas utilizadas na construção da UHE Consórcio provisionou no segundo trimestre de 2013, a melhor estimativa de exceto quanto a eventuais despesas de representação diretamente ligadas às obrigações dele. Operação e manutenção da usina: Após o início da operação comercial da Estreito. 7.3. Máquinas e equipamentos: Referem-se à compra de equipamentos e desembolsos remanescentes, previstos no projeto de implantação da usina, aprovado, primeira unidade geradora, que ocorreu em maio de 2011, as consorciadas, na sistemas eletromecânicos, incluindo serviços de engenharia, materiais e equipamentos, em 8 de abril de 2013, pelo Conselho Deliberativo do Consórcio. proporção de suas respectivas participações percentuais, passaram a arcar e a pagar fabricação, transporte e respectivo seguro de itens que compõem a UHE Estreito. 12. Provisão para riscos cíveis e trabalhistas: Em 31 de dezembro de 2014, a todos os custos e despesas de operação e manutenção da usina, bem como os relativos 7.4. Obras civis principais: Referem-se em sua maior parte ao custo da mão de obra Companhia mantém o registro das provisões referentes às causas com probabilidade à administração e ao funcionamento do Consórcio, conforme previsto no Orçamento aplicada na construção da UHE, tendo como principal fornecedor o Consórcio Rio de perda considerada provável em suas demonstrações financeiras, conforme Anual de Operação. A operação e manutenção da usina ficam a cargo da Tractebel Tocantins – CRT, que ao término da obra foi rateado para efeito de valoração da recomendado pelo CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, Energia S.A., operadora escolhido e contratado pelo Consórcio. As consorciadas mesma. Em 31 de dezembro de 2013, ocorreu a liquidação financeira com o no montante de R$611 (R$423 em 31 de dezembro de 2013). A variação apresentada comercializam e/ou utilizam suas respectivas parcelas de Energia do Projeto Rateada e fornecedor CRT, restando a pagar em 2014 o valor de R$765. Esse valor foi liquidado no exercício refere-se principalmente à atualização dos valores das causas e alterações correspondente Potência Associada no regime de produção independente, conforme em 06 de Janeiro de 2014. 7.5. Demais custos de construção: Referem-se a custos nos prognóstico de perda (de possível para provável) conforme informado pelos definidos na legislação aplicável. Cada consorciada é exclusivamente responsável pela incorridos na construção da usina que foram alocados às demais contas de imobilizado comercialização e/ou utilização de sua respectiva parcela da Energia do Projeto na conclusão do projeto. Todas as despesas com advogados e outros especialistas que assessores jurídicos da Sociedade e demonstrado em detalhes abaixo. 12.1. Causas Rateada e correspondente Potência Associada. 1.4. Risco de não renovação da são diretamente relacionadas e associadas ao projeto foram consideradas cíveis: O Consórcio possui processos cíveis referentes, principalmente, à indenização concessão: A Sociedade detém a concessão para exploração de serviços de geração de capitalizáveis. 7.6. Adiantamentos a fornecedores: Os principais adiantamentos por danos materiais e morais (ações em que é Réu) e ações de desapropriação (ações energia elétrica com a expectativa, da Administração, de que seja renovada após o foram feitos aos fornecedores Voith – Siemens Hydro Power Generation Ltda. e em que é Autor). Consubstanciada na opinião de seus consultores legais externos, a primeiro termo da concessão pela ANEEL e/ou pelo Ministério de Minas e Energia. Alstom Hydro Energia Brasil Ltda. e referem-se à preparação dos equipamentos Administração da Sociedade e do Consórcio consideram as probabilidades de perda Caso a renovação da concessão não seja deferida pelos órgãos reguladores ou a mesma eletromecânicos. Esses adiantamentos foram liberados após aferição dos eventos, conforme demonstrado a seguir: Participação da Sociedade 25,49% ocorra mediante a imposição de custos adicionais para a Sociedade (nova licitação), os pelo Consórcio, quando foi emitida Autorização de Faturamento para emissão de nota Valor econômico níveis de rentabilidade futura e atividade poderão ser alterados. 1.5. Destinação da fiscal “pro forma”, e serão compensados na ocasião do faturamento e da entrega de partes dos equipamentos ou equipamentos completos. O adiantamento feito ao energia: A Sociedade celebrou em 20 de julho de 2010, com a sua controladora, o 2014 2013 Contrato de Compra e Venda de Energia Elétrica, com o objetivo de compra de energia Consórcio Rio Tocantins - CRT é relativo ao contrato de execução, sob o regime de Classificação remota ................................................................ 6 11 elétrica gerada pelo empreendimento hidrelétrico. O contrato prevê a compra de empreitada de obras civis que inclui a execução e o fornecimento de itens de consumo, Classificação possível .............................................................. 14.776 16.497 ressalvando os itens de consumo expressamente assumidos pelo Consórcio. Em 31 de 158,51 MW médios, por mês, pela controladora, o que corresponde a 100% do total da Classificação provável ............................................................. 249 252 energia gerada pelo AHE Estreito a que a Sociedade tem direito. 2. Apresentação das dezembro de 2013, ocorreu a liquidação financeira com o fornecedor CRT e Alstom, 15.031 16.760 demonstrações financeiras: 2.1. Declaração de conformidade: As demonstrações sendo baixados os valores registrados na conta de adiantamento a fornecedores. 12.2. Causas trabalhistas: Consubstanciada na opinião de seus consultores legais financeiras foram elaboradas e estão sendo apresentadas em consonância com as 7.7. Imobilizado em operação - geração e transmissão/conexão: Este grupo de contas externos, a Administração da Sociedade e do Consórcio consideram as probabilidades práticas contábeis adotadas no Brasil, com base nos pronunciamentos técnicos e nas registra o valor dos bens em serviço de geração de energia e estão sendo depreciados de perda conforme demonstrado abaixo: orientações e interpretações técnicas emitidas pelo Comitê de Pronunciamentos pelas vidas úteis dos bens definidas pela ANEEL e limitado ao prazo de concessão, a Participação da Sociedade 25,49% Contábeis – CPC e aprovados pelo Conselho Federal de Contabilidade – CFC. partir da entrada da 8ª turbina em operação. 7.8. Diferido: Despesas administrativas Valor econômico 2.2. Base para elaboração: As demonstrações financeiras foram elaboradas com base ocorridas até dezembro de 2008 e que estão sendo amortizadas em 60 parcelas. 2014 2013 no custo histórico. O custo histórico geralmente é baseado no valor justo das 8. Fornecedores: Os principais contratos de fornecimento e prestação de serviços Classificação possível .............................................................. 698 1.276 contraprestações pagas em troca de ativos. 3. Resumo das principais práticas assinados pelo Consórcio e com saldos a pagar estão listados a seguir: Classifi cação provável ............................................................. 362 171 2014 2013 contábeis: Consórcios: A Sociedade é uma das consorciadas do CESTE, do qual 1.060 1.447 4.762 2.948 detém uma participação proporcional de 25,49% em ativos e passivos e na receita Fornecedor de operação ........................................................... 4.330 - 12.3. Causas fiscais: O Consórcio possui autos de infração cujas matérias são: oriunda da geração de energia. Como consequência, as demonstrações financeiras Fornecedores de energia (8.1) .................................................. 576 1.301 Imposto sobre serviços de qualquer natureza – ISS – cobrança de multa pela não incluem, substancialmente, a consolidação proporcional de 25,49% das demonstrações Outros....................................................................................... 9.668 4.249 retenção do ISS devido sobre serviços contratados de terceiros, emitidos pela financeiras do CESTE. As principais práticas contábeis adotadas na elaboração das Secretaria da Fazenda do Município de Estreito – MA, e ICMS – exigência de demonstrações financeiras são as seguintes: a) Caixa e equivalentes de caixa: Os 8.1. Fornecedores de energia equivalentes de caixa são mantidos com a finalidade de atender a compromissos de Devido à intensa seca na região Sudeste, as usinas não estão gerando 100% de sua imposto e multa pelo não recolhimento do imposto ou diferencial de alíquota devido caixa de curto prazo e compõem-se de saldo de caixa, depósitos bancários à vista e capacidade, e para reduzir o déficit na geração Estreito Energia S.A comprou energia em operações tributáveis: nas aquisições de mercadorias, operações não registradas aplicações financeiras com liquidez imediata em montante sujeito a um insignificante no mercado para suprir a necessidade contratual do fornecimento de energia. no RMS e substituição tributária, emitidos pela Secretaria da Fazenda do Estado do 2014 2013 Maranhão – UFRE do Município de Imperatriz. Consubstanciada na opinião de seus risco de mudança de valor. São classificados como instrumentos financeiros destinados 9. Tributos a recolher 1.727 consultores legais externos, a Administração da Sociedade e do Consórcio consideram à negociação e estão registrados ao valor justo do instrumento financeiro. b) Imposto IRPJ .......................................................................................... 2.821 6.706 as probabilidades conforme demonstrado abaixo: de renda e contribuição social sobre o lucro: O imposto de renda e a contribuição CSLL ........................................................................................ 1 social são registrados pela Sociedade, sendo observadas as disposições aplicáveis PIS ............................................................................................ Participação da Sociedade 25,49% 1 5 quanto à inclusão de despesas não dedutíveis, receitas não tributáveis e consideração COFINS ................................................................................... Valor econômico 225 301 de diferenças intertemporais, e reconhecidos pelo regime de competência. Os ativos e Outros....................................................................................... 2014 2013 passivos fiscais correntes e diferidos são compensados caso haja direito legalmente 3.047 8.740 Classificação remota ................................................................ 1.884 executável para compensar os valores reconhecidos, e eles se relacionam a impostos de 10. Encargos regulatórios 2014 2013 2.209 5.881 renda lançados pela mesma autoridade tributária, sobre a mesma entidade sujeita à TUST (a) .................................................................................. 1.983 1.653 Classificação possível .............................................................. 2.209 7.765 tributação. c) Imobilizado: Avaliado ao custo de aquisição ou de construção do COFURH (b)............................................................................ 1.490 1.231 13. Patrimônio líquido: a) Capital social: Em 31 de dezembro de 2014, o capital empreendimento. O resultado na alienação ou na retirada de um item do ativo P&D (c) .................................................................................... 3.367 2.169 imobilizado é determinado pela diferença entre o valor de venda e o saldo contábil do Outros....................................................................................... 496 1.008 social da Sociedade, totalmente integralizado, é de R$1.235.229 (R$1.235.229 em 31 ativo e é reconhecido no resultado do exercício. Com o advento do término do período 7.336 6.061 de dezembro de 2013), representado por 336.501.331 ações, no valor nominal de de construção, com a entrada em operação comercial da última turbina (8ª unidade) em (a) Refere-se aos encargos pelo uso do sistema de transmissão e distribuição. R$1,00 cada ação, conforme segue: Quantidade Percentual março de 2013, a depreciação dos ativos passou a ser feita de forma linear, com base (b) Refere-se à compensação financeira pela utilização de recursos hídricos. Acionistas 99,999% nas taxas definidas pela ANEEL, limitada ao prazo de concessão. d) Intangível: (c) Refere-se ao saldo das cotas de P&D - Programa Anual de Pesquisa e Desenvolvi- Alcoa Alumínio S.A. ......................................................... 336.501.330 Ativos intangíveis com vida útil indefinida, adquiridos separadamente, são registrados mento a serem recolhidas pela Sociedade, para o Fundo Nacional de Desenvolvimento Companhia Geral de Minas – CGM ................................. 1 0,001% ao custo, deduzido das perdas por redução ao valor recuperável. e) Provisão para Científico e Tecnológico – FNDCT e para a Empresa de Pesquisa Energética – EPE, 336.501.331 100,000% Presidente: Ricardo de Barros Moraes Sayão Aos Administradores e Acionistas Estreito Energia S.A. Examinamos as demonstrações financeiras individuais da Estreito Energia S.A. (“Companhia”) que compreendem o balanço patrimonial em 31 de dezembro de 2014 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, assim como o resumo das principais políticas contábeis e as demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras: A administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou por erro. Responsabilidade dos auditores independentes: Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com Diretor: Carlos Eduardo Mahfuz b) Dividendos: O estatuto social da Sociedade estabelece que no fim do exercício social sejam levantados o balanço geral e a demonstração do resultado com observância das prescrições legais. As demonstrações financeiras anuais serão apreciadas pela Assembleia Geral Ordinária, que deliberará sobre a distribuição de, no mínimo, 1% do lucro líquido anual, ou até sobre sua retenção, total ou parcial. Não houve integralização de capital em 2014 e 2013. Lucro Líquido ........................................................................................ 53.875 Reserva Legal......................................................................................... 2.728 Reserva Incentivos Fiscais ..................................................................... 10.412 Base de dividendos ................................................................................ 40.735 Dividendos mínimos obrigatórios .......................................................... 407 Dividendos adicionais ............................................................................ 40.328 c) Reserva legal: A reserva legal é constituída anualmente como destinação de 5% do lucro líquido do exercício e não poderá exceder a 20% do capital social. A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízo e aumentar o capital. (d) Reserva para incentivos fiscais: Constituída de acordo com o estabelecido no artigo 195-A da Lei das Sociedades por Ações (emendado pela Lei nº 11.638, de 2007), essa reserva recebe a parcela dos incentivos fiscais, reconhecidos no resultado do exercício e a ela destinados a partir da conta “Lucros acumulados”. Esses incentivos não entram na base de cálculo do dividendo mínimo obrigatório. e) Reserva de Lucro para investimentos: A reserva de lucros para investimentos refere-se à retenção do saldo remanescente de lucros acumulados, a fim de atender ao projeto de crescimento dos negócios estabelecidos em seu plano de investimentos, conforme orçamento de capital aprovado e proposto pelos administradores da Companhia, para ser deliberado na Assembleia Geral do acionistas, em observância ao artigo 196 da Lei da Sociedades por Ações. Em 2014 não houve constituição de reserva para investimentos. O saldo desta reserva de investimentos será destinado a novas oportunidades de negócios relacionados à geração de energia elétrica ou também pode ser realizada para a distribuição de dividendos, conforme deliberado em Assembléia Geral. 14. Receita líquida operacional 2014 2013 Receita Bruta ........................................................................... 245.314 230.191 Impostos Incidentes: PIS ......................................................................................... (4.048) (3.798) COFINS ................................................................................ (18.644) (17.495) 222.622 208.898 15. Custos e despesas por natureza 2014 2013 Funcionários............................................................................. 2.489 2.225 Depreciação e Amortização ..................................................... 49.538 46.542 Operação e manutenção de usinas ........................................... 4.476 7.954 Liquidação financeira – Compra de energia elétrica................ 52.585 15.598 Encargos regulatórios............................................................... 48.943 27.447 Outras despesas ........................................................................ 8.254 8.243 166.285 108.009 Classificados como: Custo do serviço prestado ...................................................... 164.651 106.544 Despesas administrativas ....................................................... 1.634 1.465 16. Reconciliação do imposto de renda e da contribuição social 2014 2013 Imposto Contribuição Imposto Contribuição de renda social de renda social Lucro antes dos impostos ........ 65.482 65.482 102.667 102.667 Alíquota vigente ...................... 25% 9% 25% 9% Expectativa de despesas de acordo com a alíquota vigente .......... (16.371) (5.893) (25.667) (9.240) a) Efeito da redução de 75% do imposto de renda sobre o lucro de exploração (*): ... 10.412 - 18.954 b) Benefício de reinvestimento (SUDENE) ... 1.314 c) Reconhecimento de despesas diferidas ............. (276) (100) d) Efeito do IRPJ e da CSLL sobre as diferenças permanentes: Contribuições e doações não dedutíveis ....................... (75) (27) Incentivo Lei Rouanet ............. 300 Isenção sobre adicional de 10% do IRPJ..................... 24 24 Outros...................................... 23 17 142 Imposto de renda e contribuição social ................ (5.687) (5.920) (5.634) (9.198) Alíquota efetiva ....................... 8,68% 9,04% 5,49% 8,96% (*) Em 29 de agosto de 2013, a Sociedade obteve o reconhecimento ao direito de redução de 75% do imposto de renda, inclusive adicional, calculado com base no lucro da exploração do empreendimento de energia pelo prazo de dez anos, iniciandose em 1 de janeiro de 2013 até 31 de dezembro de 2022. 17. Participação no CESTE: Em 31 de dezembro de 2014 e de 2013, a participação da Sociedade e das demais consorciadas no CESTE era: 31/12/2014 31/12/2013 Quantidade de Quantidade de Consorciada cotas-partes Percentual cotas-partes Percentual Companhia Energética Estreito S.A. ............................. 2.248.807 40,07% 2.202.264 40,07% Companhia Vale do Rio Doce ... 1.683.659 30,00% 1.648.812 30,00% Estreito Energia S.A................... 1.430.549 25,49% 1.400.941 25,49% Intercement do Brasil S.A. ........ 249.182 4,44% 242.692 4,44% 5.612.197 100,00% 5.494.709 100,00% 18. Seguros (não auditados): As coberturas de seguros, em 31 de dezembro de 2014, foram contratadas pelos montantes a seguir: Vigênciada Limite de Tipo de seguro apólice indenização Riscos operacionais (danos morais e lucros cessantes) .. 31/05/2015 370.919 Responsabilidade civil de operações .............................. 28/02/2015 29.730 Responsabilidade civil de diretores e administradores (D & O) ............................. 13/12/2015 7.647 408.296 19. Instrumentos financeiros: A utilização de instrumentos financeiros pela Sociedade está restrita a caixa e bancos, aplicações financeiras, contas a receber de cliente e fornecedores. Todos esses instrumentos financeiros são registrados em contas patrimoniais, que se destinam a atender às necessidades da Sociedade, bem como a reduzir a exposição a riscos de mercado e outros. A administração desses riscos, bem como dos respectivos instrumentos, é realizada por meio de definição de estratégias, as quais são monitoradas diretamente pelos acionistas controladores. 19.1. Considerações sobre riscos: Gestão do risco de capital: A Sociedade administra seu capital, para assegurar que possa continuar com suas atividades normais, ao mesmo tempo em que maximiza o retorno a todas as partes interessadas ou envolvidas em suas operações. Risco de crédito: Decorre da possibilidade de a Sociedade sofrer perdas decorrentes de inadimplência de suas contrapartes e de instituições financeiras depositárias de recursos ou de investimentos financeiros. Para mitigar esses riscos, a Sociedade adota como prática somente realizar operações com instituições financeiras de baixo risco avaliadas por agências de “rating”. Em 31 de dezembro de 2014, o saldo de contas a receber de clientes está concentrado na Alcoa Alumínio S.A., sua controladora, no montante de R$122.521 (R$20.615 em 31 de dezembro de 2013). 19.2. Valorização dos instrumentos financeiros: O CPC 40 e IFRS 7 requerem a classificação em uma hierarquia de três níveis para mensurações a valor justo dos instrumentos financeiros, baseada em informações observáveis e não observáveis referentes à valorização de um instrumento financeiro na data de mensuração. O CPC 40 e IFRS 7 também definem informações observáveis como dados de mercado obtidos de fontes independentes e informações não observáveis que refletem premissas de mercado. Os três níveis de hierarquia de valor justo são: Nível 1: Preços cotados em mercado ativo para instrumentos idênticos; Nível 2: Informações observáveis diferentes dos preços cotados em mercado ativo que são observáveis para o ativo ou passivo, diretamente (como preços) ou indiretamente (derivados dos preços); Nível 3: Instrumentos cujos fatores relevantes não são dados observáveis de mercado. A Sociedade classifica suas aplicações financeiras no montante de R$59.122 em 31 de dezembro de 2014 (R$52.280 em 31 de dezembro de 2013) como sendo mensurações de valor justo de Nível 2. A Administração considera que o valor de mercado dos ativos e passivos em 31 de dezembro de 2014 não difere substancialmente daquele registrado nas demonstrações financeiras. 19.3. Instrumentos financeiros derivativos: A Administração não negociou com instrumentos financeiros derivativos durante 2014 e 2013. 20. Eventos Subsequentes: Até 30 de março de 2015, foram distribuídos dividendos no valor total de R$64.830.000. Em março de 2015 a presidência da Companhia foi assumida por José Drummond. 21. Autorização para conclusão das demonstrações financeiras: A conclusão das demonstrações financeiras foi autorizada pela Diretoria em 30 de março de 2015. Gisele Fernanda Salvador - Contadora CRC nº 1SP261669/O MG Relatório dos auditores independentes sobre as demonstrações financeiras as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é de exigências éticas pelo auditor e que a auditoria seja planejada e executada com o objetivo suficiente e apropriada para fundamentar nossa opinião com ressalvas. Base para opinião de obter segurança razoável de que as demonstrações financeiras estão livres de distorção com ressalva: Direito de outorga ou direito de concessão - Uso do Bem Público (UBP): relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção Conforme mencionado na Nota 1.2 às demonstrações financeiras, a Estreito Energia S.A. de evidência a respeito dos valores e das divulgações apresentados nas demonstrações não registrou o valor de obrigação a pagar do direito de exploração (concessão onerosa), financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo denominado Uso do Bem Público (UBP), a qual é contabilizada no resultado quando dos a avaliação dos riscos de distorção relevante nas demonstrações financeiras, efetivos pagamentos. As práticas contábeis adotadas no Brasil determinam que seja feito independentemente se causada por fraude ou por erro. Nessa avaliação de riscos, o auditor o registro de uma obrigação e do direito de uso correspondente para contratos com essas considera os controles internos relevantes para a elaboração e adequada apresentação das características. Consequentemente, em 31 de dezembro de 2014, os ativos e passivos estão demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que apresentados a menor em R$ 21.195 mil (R$ 24.085 mil em 31 de dezembro de 2013) e são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia R$ 31.766 mil (R$ 28.563 mil em 31 de dezembro de 2013), respectivamente, e o patrimônio desses controles internos da Companhia. Uma auditoria inclui também a avaliação da líquido e o resultado do exercício estão apresentados a maior em R$ 6.977 mil (R$ 2.955 adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis mil em 31 de dezembro de 2013), líquidos dos efeitos tributários. Opinião com ressalva: feitas pela administração, bem como a avaliação da apresentação das demonstrações Em nossa opinião, exceto pelos efeitos do assunto descrito no parágrafo “Base para opinião com ressalva”, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Estreito Energia S.A. em 31 de dezembro de 2014, o desempenho de suas operações e os seus fluxos de caixa, para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil. Outros Assuntos: As demonstrações financeiras da Companhia em 31 de dezembro 2013 foram auditadas por outros auditores, cujo relatório, datado de 17 de março 2014, expressa uma opinião com ressalvas devido à discordância com a administração quanto ao reconhecimento do Direito de Outorga ou direito de concessão – Uso do Bem Público “UBP”, como mencionado na “Base para opinião com ressalva” e quanto ao reconhecimento da Licença de Operação, liquidada em 2014. São Paulo, 31 de março de 2015 PricewaterhouseCoopers Sérgio Antonio Dias da Silva Auditores Independentes Contador CRC 2SP000160/O-5 CRC 1RJ062926/O-9 “S” SP COMPANHIA GERAL DE MINAS CNPJ/MF 60.580.396/0001-15 Relatório da Administração De acordo com as disposições legais e estatutárias, temos a satisfação de submeter a V. Sas. as demonstrações financeiras em 31 de dezembro de 2014 e de 2013 acompanhadas das notas explicativas. A diretoria está à disposição dos acionistas para as informações que julgarem necessárias. Poços de Caldas, 30 de março de 2015. A Diretoria Balanços patrimoniais em 31 de dezembro - Valores em milhares de reais 2014 2013 PASSIVO E PATRIMÔNIO LÍQUIDO (Reapresentado) Circulante Circulante Fornecedores (Nota 9).................................................... Caixa e equivalentes de caixa (Nota 6) .......................... 2.581 3.064 Obrigações tributárias e trabalhistas .............................. Contas a receber ............................................................. 23 101 Provisão para imposto de renda e contribuição social ... Transações com partes relacionadas (Nota 11) .............. 850 7.690 Transações com partes relacionadas (Nota 11) .............. Créditos fiscais a compensar .......................................... 44 6 Dividendos a pagar (Nota 12) ........................................ Outros ativos .................................................................. 25 9 Outros passivos .............................................................. Dividendos a receber...................................................... 1.118 861 ATIVO Não circulante Depósitos judiciais ........................................................... Investimentos (Nota 7)..................................................... Imobilizado (Nota 8) ........................................................ 4.641 11.731 293 4.601 36.170 41.064 293 4.567 37.949 42.809 Não circulante Provisão FIN 48 ............................................................... Provisão para restauração ambiental ................................ Patrimônio líquido (Nota 12) Capital social.................................................................. Reservas de capital ......................................................... Reserva para investimentos............................................ 2014 2013 (Reapresentado) 6.795 569 85 114 1.638 487 9.688 4.831 630 144 277 10.226 190 16.298 219 1.322 1.541 214 1.414 1.628 16.775 1.513 16.188 34.476 45.705 16.775 1.513 18.326 36.614 54.540 Total do ativo .................................................................. 45.705 54.540 Total do passivo e patrimônio líquido .......................... As notas explicativas da administração são parte integrante das demonstrações financeiras. Demonstração das mutações do patrimônio líquido - Valores expressos em milhares de reais Reservas de Capital Reserva de Lucros Capital Social Subscrito e Incentivos Reserva para Lucros Integralizado Fiscais Especial Legal Investimentos Acumulados Total Em 31 de dezembro de 2012 .................. 16.775 8 1.505 2.558 13.208 34.054 Lucro líquido do exercício ....................... 3.358 3.358 Dividendos mínimos obrigatórios ............ (798) (798) Reserva legal ............................................ 168 (168) Reserva para investimentos...................... 2.392 (2.392) Em 31 de dezembro de 2013 .................. 16.775 8 1.505 2.726 15.600 36.614 Lucro líquido do exercício ....................... (2.138) (2.138) Dividendos mínimos obrigatórios ............ Reserva legal ............................................ Reserva para investimentos...................... (2.138) 2.138 Em 31 de dezembro de 2014 .................. 16.775 8 1.505 2.726 13.462 34.476 As notas explicativas da administração são parte integrante das demonstrações financeiras. Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2014 e 2013 Valores expressos em milhares de reais 1 Informações gerais 2.4.3 Impairment de ativos financeiros A Companhia avalia na data do balanço, se existe evidencia objetiva que um ativo As atividades da Companhia Geral de Minas (“Companhia”) concentram-se na financeiro ou grupo de ativos financeiros está deteriorado. Um ativo ou grupo de pesquisa, lavra, exploração de jazidas minerais de bauxita e outras de qualquer ativos financeiros está deteriorado e as perdas por impairment são incorridas espécie, e como atividade acessória agrícola e pastoral. somente se há evidência objetiva de impairment como resultado de um ou mais A Companhia é uma sociedade anônima com sede no município de Poços de eventos ocorridos após o reconhecimento inicial dos ativos (um “evento de Caldas, estado de Minas Gerais, e é controlada pela Alcoa Aluminio S.A. que perda”) e aquele evento (ou eventos) de perda tem um impacto nos fluxos de caixa possui 99,99% do capital social da Companhia Geral de Minas S.A., a qual por futuros estimados do ativo financeiro ou grupo de ativos financeiros que pode ser sua vez é uma subsidiária integral da Alcoa Inc. (Estados Unidos). A Companhia estimado de maneira confiável. em conjunto com sociedades ligadas, compartilha as estruturas e os custos 2.5 Contas a receber de clientes corporativos, gerenciais e operacionais. As contas a receber de clientes correspondem aos valores a receber de clientes A emissão destas demonstrações financeiras da Companhia Geral de Minas S.A. pela venda de mercadorias ou prestação de serviços no decurso normal das foi autorizada pela diretoria em 30 de março de 2015. atividades da Companhia. Se o prazo de recebimento é equivalente a um ano ou 2 Resumo das principais práticas contábeis menos, as contas a receber são classificadas no ativo circulante. Caso contrário, As principais políticas contábeis aplicadas na preparação destas demonstrações estão apresentadas no ativo não circulante. financeiras estão definidas abaixo. Essas políticas vêm sendo aplicadas de modo As contas a receber de clientes e sociedades ligadas são, inicialmente, consistente em todos os exercícios apresentados. reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo 2.1 Base de preparação amortizado com o uso do método da taxa efetiva de juros menos a provisão para A preparação de demonstrações financeiras requer o uso de certas estimativas devedores duvidosos “PDD” (impairment). contábeis críticas e também o exercício de julgamento por parte da administração 2.6 Imobilizado da Companhia no processo de aplicação das políticas contábeis da Companhia. Terrenos e edificações compreendem, principalmente, fábricas, jazidas minerais e Aquelas áreas que requerem maior nível de julgamento e possuem maior escritórios. O imobilizado é mensurado pelo seu custo histórico, menos complexidade, bem como as áreas nas quais, premissas e estimativas são depreciação acumulada. O custo histórico inclui os gastos diretamente atribuíveis significativas para as demonstrações financeiras, estão divulgadas na Nota 3. à aquisição dos itens. O custo histórico também inclui os custos de financiamento (a) Demonstrações financeiras consolidadas e individuais relacionados com a aquisição de ativos qualificados. A Companhia controla a entidade Tampas Plásticas Mecesa S.A através da Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos participação de 99,29% em seu capital social. A Companhia optou por não como um ativo separado, conforme apropriado, somente quando for provável que apresentar as demonstrações financeiras consolidadas pelo fato de sua fluam benefícios econômicos futuros associados ao item e que o custo do item controladora, a entidade Alcoa Aluminio S.A., ter apresentado as demonstrações possa ser mensurado com segurança. O valor contábil de itens ou peças financeiras consolidadas. substituídos é baixado. Todos os outros reparos e manutenções são lançados em As demonstrações financeiras individuais foram preparadas e estão apresentadas contrapartida ao resultado do exercício, quando incorridos. conforme as práticas contábeis adotadas no Brasil emitidas pelo Comitê de Os terrenos não são depreciados. As jazidas minerais são exauridas Pronunciamentos Contábeis (CPC). individualemente, com base na estimativa de produção da mina. A depreciação de Não há novos pronunciamentos ou interpretações de CPCs vigindo a partir outros ativos é calculada usando o método linear para alocar seus custos aos seus de 2013 que poderiam ter um impacto significativo nas demonstrações financeiras valores residuais durante a vida útil estimada, como segue: Anos da Companhia. Edificações e benfeitorias .................................................................... 5 a 40 2.2 Conversão de moeda estrangeira Equipamentos e instalações ................................................................. 10 a 30 (a) Moeda funcional e moeda de apresentação Veículos................................................................................................ 5a8 Os itens incluídos nas demonstrações financeiras da Companhia e de sua Móveis e utensílios .............................................................................. 5 a 10 investida são mensurados usando a moeda do principal ambiente econômico, no Os valores residuais e a vida útil dos ativos são revisados e ajustados, se qual a Companhia atua (“a moeda funcional”). As demonstrações financeiras apropriado, ao final de cada exercício. estão apresentadas em reais(R$), que é a moeda funcional da Companhia e todas O valor contábil de um ativo é imediatamente baixado para seu valor recuperável as suas investidas. Portanto, sendo a moeda de apresentação do Grupo. se o valor contábil do ativo for maior do que seu valor recuperável estimado. (b) Transações e saldos Os ganhos e as perdas de alienações são determinados pela comparação dos As operações com moedas estrangeiras são convertidas para a moeda funcional, resultados com o valor contábil e são reconhecidos em “Outras receitas (despesas) utilizando as taxas de câmbio vigentes nas datas das transações ou da avaliação, operacionais, líquidas” na demonstração do resultado. na qual os itens são remensurados. Os ganhos e as perdas cambiais resultantes da liquidação dessas transações e da conversão pelas taxas de câmbio do final do 2.7 Impairment de ativos não financeiros Os ativos que têm uma vida útil indefinida, como o ágio, não estão sujeitos à exercício, referentes a ativos e passivos monetários em moedas estrangeiras, são amortização e são testados anualmente para identificar eventual necessidade de reconhecidos na demonstração do resultado. redução ao valor recuperável (impairment). Os ativos que estão sujeitos à Os ganhos e as perdas cambiais relacionados com empréstimos, caixa e amortização são revisados para a verificação de impairment sempre que eventos equivalentes de caixa são apresentados na demonstração do resultado como ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser receita ou despesa financeira. Todos os outros ganhos e perdas cambiais são recuperável. Uma perda por impairment é reconhecida quando o valor contábil do apresentados na demonstração do resultado como “Outros ganhos (perdas), ativo excede seu valor recuperável, o qual representa o maior valor entre o valor líquidos”. justo de um ativo menos seus custos de venda e o seu valor em uso. Os ativos não 2.3 Caixa e equivalentes de caixa financeiros, exceto o ágio, que tenham sido ajustado por impairment, são Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros revisados subsequentemente para a análise de uma possível reversão do investimentos de curto prazo de alta liquidez, com vencimentos originais de três impairment na data do balanço. meses, ou menos e com risco insignificante de mudança de valor, e contas 2.8 Contas a pagar aos fornecedores garantidas. As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços 2.4 Ativos financeiros que foram adquiridos de fornecedores no curso normal dos negócios, sendo 2.4.1 Classificação classificadas como passivos circulantes se o pagamento for devido no período de A Companhia classifica seus ativos financeiros sob as seguintes categorias: até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não mensurados ao valor justo através do resultado e empréstimos e recebíveis. A circulante. classificação depende da finalidade para a qual os ativos financeiros foram Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, adquiridos. A administração determina a classificação de seus ativos financeiros mensuradas pelo custo amortizado com o uso do método de taxa efetiva de juros. no reconhecimento inicial. 2.9 Provisões (a) Ativos financeiros ao valor justo por meio do resultado As provisões para restauração ambiental, custos de reestruturação e ações judiciais (trabalhista, civil e tributária) são reconhecidas quando: (i) A Companhia Os ativos financeiros ao valor justo por meio do resultado são ativos financeiros tem uma obrigação presente ou não formalizada (constructive obligation) como mantidos para negociação. Um ativo financeiro é classificado nessa categoria se resultado de eventos já ocorridos; (ii) é provável que uma saída de recursos seja foi adquirido, principalmente, para fins de venda no curto prazo. necessária para liquidar a obrigação; e (iii) o valor puder ser estimado com Os ativos dessa categoria são classificados como ativos circulantes. segurança. As provisões para reestruturação compreendem multas por rescisão de (b) Empréstimos e recebíveis contratos de aluguel e pagamentos por rescisão de vínculo empregatício. As Os empréstimos e recebíveis são ativos financeiros não derivativos com provisões não incluem as perdas operacionais futuras. pagamentos fixos ou determináveis, que não são cotados em um mercado ativo. Quando houver uma série de obrigações similares, a probabilidade de liquidá-las São apresentados como ativo circulante, exceto aqueles com prazo de vencimento é determinada, levando-se em consideração a classe de obrigações como um todo. superior a 12 meses após a data de emissão do balanço (estes são classificados Uma provisão é reconhecida mesmo que a probabilidade de liquidação como ativos não circulantes). relacionada com qualquer item individual incluído na mesma classe de obrigações 2.4.2 Reconhecimento e mensuração seja pequena. As compras e as vendas de ativos financeiros são normalmente reconhecidas na As provisões são mensuradas pelo valor presente dos gastos que devem ser data da negociação. Os investimentos são, inicialmente, reconhecidos pelo valor necessários para liquidar a obrigação, usando uma taxa antes de impostos, a qual justo, acrescidos dos custos da transação para todos os ativos financeiros não reflita as avaliações atuais de mercado do valor temporal do dinheiro e dos riscos classificados como ao valor justo por meio do resultado. Os ativos financeiros ao específicos da obrigação. O aumento da obrigação em decorrência da passagem valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor justo, do tempo é reconhecido como despesa financeira. e os custos da transação são debitados à demonstração do resultado. Os ativos 2.10 Imposto de renda e contribuição social corrente e diferido financeiros são baixados quando os direitos de receber fluxos de caixa dos As despesas de imposto de renda e contribuição social do período compreendem investimentos tenham vencido ou tenham sido transferidos; neste último caso, os impostos corrente e diferido. Os impostos sobre a renda são reconhecidos na desde que a Companhia tenha transferido, significativamente, todos os riscos e os demonstração do resultado. benefícios da propriedade. Os empréstimos e recebíveis são contabilizados pelo O encargo de imposto de renda e contribuição social corrente é calculado com custo amortizado, usando o método da taxa efetiva de juros. base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data Os ganhos ou as perdas decorrentes de variações no valor justo de ativos do balanço. A administração avalia, periodicamente, as posições assumidas pela financeiros mensurados ao valor justo por meio do resultado são apresentados na Companhia nas declarações de impostos de renda com relação às situações em demonstração do resultado em “Outros ganhos (perdas), líquidos” no período em que a regulamentação fiscal aplicável dá margem a interpretações. Estabelece que ocorrem. provisões, quando apropriado, com base nos valores estimados de pagamento às Quando os títulos classificados como disponíveis para venda são vendidos ou autoridades fiscais. sofrem perda (impairment), os ajustes acumulados do valor justo, reconhecidos O imposto de renda e contribuição social diferidos são reconhecidos usando-se o no patrimônio, são incluídos na demonstração do resultado como “Receitas e método do passivo sobre as diferenças temporárias decorrentes de diferenças despesas financeiras”. entre as bases fiscais dos ativos e passivos e seus valores contábeis nas Os juros de títulos disponíveis para venda, calculados pelo método da taxa demonstrações financeiras. Entretanto, o imposto de renda e contribuição social efetiva de juros, são reconhecidos na demonstração do resultado como parte de diferidos não são contabilizados se resultar do reconhecimento inicial de um ativo ou passivo em uma operação que não seja uma combinação de negócios, a qual, outras receitas. Ricardo de Barros Moraes Sayão - Diretor Presidente Demonstração dos fluxos de caixa - Exercícios findos em 31 de dezembro Valores expressos em milhares de reais Demonstração do resultado dos exercícios findos em 31 de dezembro Valores expressos em milhares de reais 2014 2013 Operações continuadas Receitas líquidas ............................................................. 9.200 14.680 Custo das vendas ............................................................ (7.561) (9.684) Lucro bruto..................................................................... 1.639 4.996 Despesas administrativas ............................................... (3.056) (1.714) Participação em sociedades controladas ........................ 291 285 Lucro operacional .......................................................... (1.126) 3.567 Resultado financeiro Receitas financeiras. líquidas ......................................... 179 134 Variaçoes monetárias e cambiais. líquidas ..................... (828) 265 Lucro antes do imposto de renda e da contribuição social (1.775) 3.966 Imposto de renda e contribuição social .......................... (363) (608) Lucro líquido do exercício ............................................. (2.138) 3.358 Ações do capital no final do exercício (em milhares) .................................... 11.061 11.061 Lucro (prejuízo) por ação do capital social no fim do exercício R$ ............................. (0,19) 0,30 As notas explicativas da administração são parte integrante das demonstrações financeiras. na época da transação, não afeta o resultado contábil, nem o lucro tributável (prejuízo fiscal). O imposto de renda e contribuição social diferidos são determinados, usando alíquotas de imposto (e leis fiscais) promulgadas, ou substancialmente promulgadas, na data do balanço, e que devem ser aplicadas quando o respectivo imposto diferido ativo for realizado ou quando o imposto diferido passivo for liquidado. O imposto de renda e contribuição social diferidos ativo são reconhecidos somente na proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias possam ser usadas. O imposto de renda e contribuição social diferidos são reconhecidos sobre as diferenças temporárias decorrentes dos investimentos em controladas e coligadas, exceto quando o momento da reversão das diferenças temporárias seja controlado pelo Grupo, e desde que seja provável que a diferença temporária não será revertida em um futuro previsível. O imposto de renda e contribuição social diferidos ativos e passivos são compensados quando há um direito exequível legalmente de compensar os ativos fiscais correntes contra os passivos fiscais correntes e quando os impostos de renda diferidos ativos e passivos se relacionam com os impostos de renda incidentes pela mesma autoridade tributável sobre a entidade tributária ou diferentes entidades tributáveis onde há intenção de liquidar os saldos numa base líquida. 2.11 Benefícios a empregados (a) Obrigações de aposentadoria A Companhia patrocina um plano de pensão de contribuição definida para seus funcionários, segundo o qual a Companhia faz contribuições fixas a uma entidade separada e não tem obrigações legais nem construtivas de fazer contribuições se o fundo não tiver ativos suficientes para pagar a todos os empregados os benefícios relacionados com o serviço do empregado no período corrente e anterior. As contribuições são reconhecidas como despesa de benefícios a empregados, quando devidas. As contribuições feitas antecipadamente são reconhecidas como um ativo na proporção em que um reembolso em dinheiro ou uma redução dos pagamentos futuros estiver disponível. (b) Benefícios de rescisão Os benefícios de rescisão são exigíveis quando o emprego é rescindido pela Companhia antes da data normal de aposentadoria, ou sempre que o empregado aceitar a demissão voluntária em troca desses benefícios. A Companhia reconhece os benefícios de rescisão quando está, de forma demonstrável, comprometido com a rescisão dos atuais empregados de acordo com um plano formal detalhado, o qual não pode ser suspenso ou cancelado, ou o fornecimento de benefícios de rescisão como resultado de uma oferta feita para incentivar a demissão voluntária. Os benefícios que vencem em mais de 12 meses após a data do balanço são descontados a seu valor presente. (c) Participação nos lucros A Companhia reconhece um passivo e uma despesa de participação nos resultados com base em metodologia, que leva em conta o lucro atribuído aos acionistas da Companhia após certos ajustes A Companhia reconhece uma provisão quando estiver contratualmente obrigado ou quando houver uma prática anterior que tenha gerado uma obrigação não formalizada (contructive obligation). 2.12 Reconhecimento da receita A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos e serviços no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos. A Companhia reconhece a receita quando o valor da receita pode ser mensurado com segurança, é provável que benefícios econômicos futuros fluirão para a entidade e quando critérios específicos tiverem sido atendidos para cada uma das atividades da Companhia, conforme descrição a seguir. A Companhia baseia suas estimativas em resultados históricos, levando em consideração o tipo de cliente, o tipo de transação e as especificações de cada venda. (a) Venda de produtos O reconhecimento da receita de vendas nos mercados interno, basicamente para a controladora Alcoa Aluminio S.A., que substancialmente refere-se à venda bauxita, se baseia nos princípios a seguir: (i) Mercado interno - as vendas são feitas à vista ou a prazo, em período de, no máximo, 30 dias. Essas vendas são reconhecidas quando os produtos são entregues ao transportador e/ou riscos e benefícios são transferidos para o cliente. (b) Receita financeira A receita financeira é reconhecida conforme o prazo decorrido, usando o método da taxa efetiva de juros. 3 Estimativas e julgamentos contábeis críticos As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as circunstâncias. 8 Imobilizado Saldos em 31 de dezembro de 2012 ....... Depreciação ............................................ Saldos em 31 de dezembro de 2013 ....... Custo total............................................... Depreciação acumulada .......................... Valor residual .......................................... Saldos em 31 de dezembro de 2013 ....... Depreciação ............................................ Saldos em 31 de dezembro de 2014 ....... Custo total............................................... Depreciação acumulada .......................... Valor residual .......................................... 9 Fornecedores 11 12 (a) (b) 2014 6.397 398 6.795 2013 4.295 536 4.831 Provisão para contingências A provisão para contingências passivas é estabelecida por valores atualizados das questões trabalhistas, tributárias, cíveis e comerciais em discussão nas instâncias administrativa e judicial, com base nas opiniões dos consultores jurídicos da Companhia, para os casos em que a perda é considerada provável. Conforme opiniões dos consultores jurídicos da Companhia, as probabilidades de (c) perda para determinados processos são tidas como remotas, sendo assim, a Companhia não constitui provisões para esses casos. Em alguns processos tributários decorrentes das operações normais da Companhia, foram depositados em juízo os montantes envolvidos. Transações com partes relacionadas A Companhia mantém transações comerciais com sociedades ligadas, na compra (d) e venda de produtos. Tais transações são efetuadas dentro de condições, incluindo preços e prazos, normais de mercado. A Companhia possuía o montante a receber de R$ 6.664 em 2013 da matriz (Alcoa Inc), relacionado à venda de uma antiga participação na entidade ALAHC realizada em 2007, sendo que em 2014 o montante total foi recebido. Patrimônio líquido Capital social O capital social em 31 de dezembro de 2013 e 2014 é composto por 11.061.095 ações ordinárias sem valor nominal. Dividendos Propostos A legislação societária brasileira, por meio da Lei nº 6.404/76 determina a 13 distribuição de dividendo mínimo obrigatório (25%) aos acionistas. Durante 2014 não foi constituído Dividendos a pagar devido a apuração de prejuízo. Carlos Eduardo Mahfuz - Diretor 2014 2013 (1.775) 3.966 1.778 (92) (291) (380) 3.395 (954) (265) (285) 5.857 Variações nos ativos e passivos (Aumento) redução de contas receber............................... 78 43 (Aumento) redução em contas a receber Intercia ............. 6.840 361 (Aumento) redução em créditos fiscais............................. (38) (28) (Aumento) redução outros ativos ...................................... (16) (5) Aumento (redução) em fornecedores ................................ 1.964 (367) Aumento (redução) em outros a pagar .............................. 303 3 Aumento (redução) obrigações tributárias ........................ (61) (123) Aumento (redução) em contas a pagar Intercia ................ (163) 254 Pagamento de imposto de renda e na contribuição social (422) (608) Caixa líquido proveniente das atividades operacionais 8.105 5.387 Fluxos de caixa das atividades de investimentos Dividendos pagos ............................................................ (8.588) (4.169) Caixa líquido utilizado nas atividades de investimentos .......................................... (8.588) (4.169) Aumento (redução) do caixa e equivalentes de caixa .. (483) 1.218 Demonstração do aumento do caixa e equivalentes de caixa No início do exercício ....................................................... 3.064 1.846 No fim do exercício ........................................................... 2.581 3.064 As notas explicativas da administração são parte integrante das demonstrações financeiras. Com base em premissas, a Companhia faz estimativas com relação ao futuro. Por definição, as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. 4 Gestão de risco financeiro 4.1 Fatores de risco financeiro As atividades da Companhia o expõem a diversos riscos financeiros: risco de mercado (basicamente risco de moeda), risco de crédito e risco de liquidez. A gestão de risco é realizada pela tesouraria da controladora, segundo as políticas aprovadas pela controladora. (a) Risco de mercado (i) Risco cambial A Companhia está exposta ao risco cambial decorrente de exposições de algumas moedas, principalmente com relação ao dólar dos Estados Unidos. O risco cambial decorre de operações comerciais futuras e ativos e passivos reconhecidos. (b) Risco de crédito O risco de crédito é administrado corporativamente. O risco de crédito decorre de caixa e equivalentes de caixa, depósitos em bancos e instituições financeiras, bem como de exposições de crédito a clientes. Para bancos e instituições financeiras, são aceitos somente títulos de entidades independentemente classificadas com rating mínimo “A” na escala de Standard & Poors. (c) Risco de liquidez A previsão de fluxo de caixa é realizada pela tesouraria da controladora. Este departamento monitora as previsões contínuas das exigências de liquidez da Companhia para assegurar que ele tenha caixa suficiente para atender às necessidades operacionais. Essa previsão leva em consideração os planos de financiamento da dívida da Companhia, cumprimento de cláusulas, se aplicável, exigências regulatórias externas ou legais - por exemplo, restrições de moeda. Para garantir liquidez imediata e manter as necessidades de investimento nos projetos de crescimento, a Companhia conta com o apoio imediato de sua controladora. Assim, a Companhia pode negociar a qualquer momento as condições de pagamento e recebimento com partes relacionadas, bem como solicitar novos aportes de capital ou empréstimos à matriz, minimizando qualquer risco momentâneo de liquidez. O excesso de caixa mantido pelas entidades operacionais, além do saldo exigido para administração do capital circulante, é transferido para o grupo de tesouraria. A Companhia de tesouraria investe o excesso de caixa em contas correntes com incidência de juros e depósitos de curto prazo, escolhendo instrumentos com vencimentos apropriados ou liquidez suficiente para fornecer margem suficiente conforme determinado pelas previsões acima mencionadas. 5 Instrumentos financeiros por categoria Os principais instrumentos financeiros da Companhia estão relacionados a contas a pagar e a receber com partes relacionadas e outros fornecedores e compreendemse basicamente de bauxita. 6 Caixa e equivalentes de caixa 2014 2013 Caixa e bancos ................................................................ 351 86 Aplicações financeiras .................................................... 2.230 2.978 2.581 3.064 Em 31 de dezembro de 2013, caixa e equivalentes de caixas incluíam substancialmente saldo de caixa e banco e aplicações financeiras com alto índice de liquidez de mercado, vencimentos não superiores há 90 dias e mensurados a valor justo por meio do resultado. Os certificados de depósitos bancários são remunerados em aproximadamente 100% do CDI. 7 Investimentos Resultado equivalência Saldos do investimento patrimonial em 31 de dezembro 2014 2014 2013 Investimento em sociedade controlada Tampas Plásticas Mecesa S.A 291 4.601 4.567 A Companhia possui participação de 99,29% na controlada Tampas Plásticas Mecesa S.A. A Companhia optou por não publicar as demonstrações financeiras consolidadas pelo fato dessa publicação ter sido feito pela sua controladora, a entidade Alcoa Alumínio S.A. EquipaTerrenos mentos e e jazidas Edificações benfeitorias 39.679 101 (2.997) (10) 36.679 91 61.236 505 15 (24.557) (414) (15) 36.679 91 36.679 91 (1.473) (8) 35.206 83 61.236 505 15 (26.030) (442) (15) 35.206 83 - Aquisição bauxita ........................................................... Outras contas a pagar...................................................... 10 Fluxos de caixa das atividades operacionais Lucro líquido antes do imposto de renda e contribuição social ........................................................ Ajustes: Depreciação e amortização e exaustão ........................... Provisões.......................................................................... Variação cambial ............................................................. Equivalência patrimonial ................................................ Veículos 2 (2) 2 (2) - Móveis e utensílios 38 (38) 38 (38) - Desmobilização de ativos 1.566 (388) 1.178 1.990 (812) 1.178 1.178 (297) 881 1.990 (1.109) 881 Total em operação 41.343 (3.395) 37.948 63.786 (25.838) 37.948 37.948 (1.778) 36.170 63.786 (27.616) 36.170 Imobilizado Total 41.343 (3.395) 37.948 63.786 (25.838) 37.948 37.948 (1.778) 36.170 63.786 (27.616) 36.170 Em 2013 foi constituído a título de dividendos obrigatórios o montante de R$ 798, referente a 25% do lucro líquido do exercício descontado a reserva legal do período de 2013. O restante do Lucro Líquido foi destinado para a conta reservas e reserva para investimento no montante de R$ 2.561. 2014 2013 Lucro líquido do exercício ............................................. (2.138) 3.358 Constituição de reservas Legal (5%) .................................................................... (168) Base de cálculo dos dividendos mínimos obrigatórios .. (2.138) 3.190 Dividendos mínimos obrigatórios (25%) ....................... 798 Reserva legal A reserva legal é constituída anualmente como destinação de 5% do lucro líquido do exercício e não poderá exceder a 20% do capital social. A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízo e aumentar o capital. Reserva de lucro para investimentos A reserva de lucros para investimentos refere-se à retenção do saldo remanescente de lucros acumulados, a fim de atender ao projeto de crescimento dos negócios estabelecido em seu plano de investimentos, conforme orçamento de capital aprovado e proposto pelos administradores da Companhia, para ser deliberado na Assembleia Geral dos acionistas, em observância ao artigo 196 da Lei das Sociedades por Ações. O saldo desta reserva de investimento será destinado para projetos de exploração de reservas de bauxita e outros projetos que visam a melhoria da eficiência operacional da Companhia. Adicionalmente, essa reserva pode ser realizada para a distribuição de dividendos. Seguros A Companhia mantém cobertura de seguros em montantes considerados suficientes, pela administração, para cobrir eventuais riscos sobre seus ativos e suas responsabilidades. Gisele Fernanda Salvador - Contador CRC nº 1SP261669/O MG 10 – São Paulo, 125 (96) Active International do Brasil S.A. CNPJ/MF n° 03.545.458/0001-14 - NIRE 35.300.174.917 Edital de Convocação da Assembleia Geral Extraordinária Ficam os senhores acionistas da Companhia convocados a comparecer à AGE a ser realizada, em 2ª convocação, no dia 28 de maio de 2015, às 10:00 horas, na sede social da Companhia, localizada na Rua Flórida, nº 1.703, 10º andar, conjunto 102, Brooklin, CEP 04565-909, a fim de deliberar sobre a seguinte ordem do dia: (i) o aumento de capital da Companhia; (ii) a alteração do objeto social da Companhia, estabelecendo-se a segregação das atividades desenvolvidas na sede social e na filial da Companhia; (iii) o fim da exigibilidade da condição de acionista da Companhia para exercer o cargo de membro do Conselho de Administração; e (iv) a alteração de endereço da sede da Companhia. Paulo Aluisio de Souza Horta Junior - Diretor Presidente Diário Oficial Empresarial terça-feira, 26 de maio de 2015 Logbras Participações e Desenvolvimento Logístico S.A. CNPJ/MF nº 13.790.409/0001-09 - NIRE nº 35.300.414.888 Aviso de Extravio de Livro Societário Logbras Participações e Desenvolvimento Logístico S.A., sociedade por ações de capital fechado com seus atos constitutivos devidamente arquivados perante a Junta Comercial do Estado de São Paulo sob o NIRE 35.300.414.888, inscrita no CNPJ/MF sob o nº 13.790.409/0001-09, com sede social na Avenida das Nações Unidas, 8501, 31º andar, CEP 05425-070, Cidade de São Paulo, Estado de São Pa-ulo, comunica à praça e ao mercado em geral, para todos os fins de direito, o extravio de seu Livro de Atas de Reuniões do Conselho de Administração nº de ordem 1, com o objetivo de realizar a abertura de novo livro. São Paulo, 22 de maio de 2015. Pasama Participações S.A. NIRE 35.300.314.557 - CNPJ/MF Nº 60.540.499/0001-51 Edital de Convocação para Assembleia Geral Ordinária Ficam os senhores acionistas da PASAMA PARTICIPAÇÕES S.A., convocados a comparecer à Assembleia Geral Ordinária da Companhia que, nos termos do §2º do artigo 124 da Lei 6404/76, por motivos de força maior, será realizada na Avenida Juscelino Kubitschek, nº 1830, Torre 1, 11º andar, São Paulo-SP, no dia 01.06.2015, às 16:00, para deliberarem sobre a seguinte Ordem do Dia: (a) exame, discussão e votação das demonstrações financeiras relativas ao exercício social encerrado em 31.12.2014; (b) deliberação sobre a destinação do lucro líquido do exercício. Presidente: Paulo Salim Maluf ALCOA WORLD ALUMINA BRASIL LTDA. CNPJ/MF 06.167.730/0001-68 Relatório da Administração De acordo com as disposições legais e estatutárias, temos a satisfação de submeter a V.Sas. as Demonstrações Financeiras em 31 de dezembro de 2014 e de 2013 acompanhadas das Notas Explicativas. A Diretoria está a disposição dos senhores Acionistas para as informações que julgarem necessárias. São Paulo, 14 de maio de 2015. Demonstração das mutações do patrimônio líquido - Em milhares de reais Reserva de capital Reserva de lucros Capital Prêmio de Incentivos Prejuízos social opções de ações fiscais acumulados Em 31 de dezembro de 2012 8.341.825 249 6.802 (1.198.406) Reserva de capital 171 (168) Prejuízo líquido do exercício (291.548) Em 31 de dezembro de 2013 8.341.825 420 6.802 (1.490.122) Redução de capital (Nota 19(a)) (133.200) Incentivos fiscais absorção de prejuízo (6.802) 6.802 Prejuízo líquido do exercício (65.918) Em 31 de dezembro de 2014 8.208.625 420 (1.549.238) As notas explicativas da administração são parte integrante das demonstrações financeiras Demonstração do resultado Exercícios findos em 31 de dezembro - Em milhares de reais 2014 2013 1.080.253 1.001.432 145.397 Receita líquida de vendas (Nota 21) Custo das vendas (Nota 22) (1.115.117) (1.113.035) 24.029 (34.864) (111.603) 9.994 Prejuízo bruto Despesas administrativas (Nota 22) (69.304) (78.012) 20.893 Outras despesas operacionais (Nota 23) (5.593) (9.163) 8.377 (109.761) (198.778) 188 Prejuízo operacional Receitas financeiras (Nota 24) 6.625 2.256 5.605 Despesas financeiras (Nota 24) (40.493) (93.977) 214.483 Variações monetárias e cambiais líquidas (Nota 24) 19.166 19.217 (14.702) (72.504) 19.338 Despesas financeiras líquidas Participações em sociedades coligadas (Nota 10) 1.970 2.370 33.725 12.688 Prejuízo antes do imposto de renda e da contribuição social (122.493) (268.912) 65.751 Imposto de renda e contribuição social 280.234 diferidos (Nota 20(d)) 56.575 (22.636) (65.918) (291.548) 8.341.825 Prejuízo líquido do exercício 420 Quotas do capital social no final do exercício - milhares (Nota 19) 8.341.825 8.341.825 6.802 (1.490.122) Prejuízo líquido por quota do capital social no fim do exercício - R$ (0,01) (0,03) 6.858.925 As notas explicativas da administração 7.139.159 são parte integrante das demonstrações financeiras 2013 Total 7.150.470 3 (291.548) 6.858.925 (133.200) (65.918) 6.659.807 Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2014 Em milhares de reais, exceto quando indicado de outra forma 1. Informações gerais: As atividades da Alcoa World Alumina Brasil Ltda. vos, quando aplicável, também são incluídos nessa categoria a menos que (“Empresa” ou “AWA Brasil”), com sede em São Paulo, concentram-se prin- tenham sido designados como instrumentos de hedge, o que não é aplicácipalmente na exploração econômica das atividades minerárias, como pes- vel para a Empresa na data do fechamento destas demonstrações finanquisa, lavra, beneficiamento e comércio de minério de alumínio e outros ceiras. Os ativos dessa categoria são classificados como ativos circulantes. minerais, e também na fabricação e comercialização de alumina, direciona- (b) Empréstimos e recebíveis: Os empréstimos e recebíveis são ativos fidas ao mercado externo e interno, com investimentos em uma mina de nanceiros não derivativos com pagamentos fixos ou determináveis, que bauxita em Juruti, Estado do Pará e refinarias em São Luís, Maranhão não são cotados em um mercado ativo. São apresentados como ativo cir(Consórcio Alumar - Nota 11). A AWA Brasil foi constituída com o objetivo culante, exceto aqueles com prazo de vencimento superior a 12 meses de coordenar as atividades relacionadas com os projetos de expansão do após a data de emissão do balanço (estes são classificados como ativos Grupo Alcoa no Brasil. O investimento nas minas de Juruti é suficiente para não circulantes). 2.4.2. Reconhecimento e mensuração: As compras e as fornecer a bauxita necessária para a expansão da refinaria da Alumar e foi vendas regulares de ativos financeiros são reconhecidas na data de negouma iniciativa estratégica para permitir que o Grupo Alcoa equilibre mun- ciação, data na qual a Empresa se compromete a comprar ou vender o atidialmente sua oferta atual e projetada de bauxita. O investimento inicial vo. Os investimentos são, inicialmente, reconhecidos pelo valor justo, contemplou, entre outros, a construção da infraestrutura em porto e ferro- acrescidos dos custos da transação para todos os ativos financeiros não via. Futuras expansões na estrutura da mina permitirão o aumento de ex- classificados como ao valor justo por meio do resultado. Os ativos financeitração em Juruti em até quatro vezes a capacidade prevista ao final da con- ros são baixados quando os direitos de receber fluxos de caixa tenham clusão da primeira fase do Projeto Integrado. Em 31 de dezembro de 2014, vencido ou tenham sido transferidos; neste último caso, desde que a Ema AWA Brasil possuía prejuízos acumulados de R$ 1.549.238 (2013 - presa tenha transferido, significativamente, todos os riscos e os benefícios R$ 1.490.122). A administração, de acordo com estimativas e projeções da propriedade. Os recebíveis são contabilizados pelo custo amortizado, contidas nos planos de negócios com a AWA Brasil, espera que as receitas usando o método da taxa efetiva de juros. Os ganhos ou as perdas decoradvindas de operações referente a futuras expansões serão suficientes rentes de variações no valor justo de ativos financeiros mensurados ao vapara atender aos compromissos de curto prazo, assegurar a realização dos lor justo através do resultado são apresentados na demonstração do resulseus ativos não circulantes, assim como absorver os prejuízos acumulados tado em receitas ou despesas financeiras no período em que ocorrem. até 31 de dezembro de 2014. Os investimentos vêm sendo suportados pe- 2.4.3. Impairment de ativos financeiros: A Empresa avalia na data do balos quotistas, que coordenam financeiramente os planos de expansão lanço se há evidência objetiva de perda (impairment) em algum ativo finanocorridos no Brasil. Nesse contexto, a AWA Brasil contará com o apoio de ceiro ou o grupo de ativos financeiros e reconhece contabilmente se a messeus quotistas caso exista a necessidade de suporte financeiro adicional ma for necessária. 2.5. Contas a receber de clientes: As contas a receber para cumprir com obrigações de curto ou longo prazo. A emissão destas de clientes correspondem aos valores a receber de clientes pela venda de demonstrações financeiras da Alcoa World Alumina Brasil Ltda. foi autori- mercadorias no decurso normal das atividades da Empresa. Se o prazo de zada pela diretoria em 14 de maio de 2015. recebimento é equivalente a um ano ou menos, as contas a receber são 2. Resumo das principais políticas contábeis: As principais políticas classificadas no ativo circulante. Caso contrário, estão apresentadas no aticontábeis aplicadas na preparação destas demonstrações financeiras es- vo não circulante. As contas a receber de clientes são, inicialmente, recotão definidas abaixo. Essas políticas foram aplicadas de modo consistente nhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo nos exercícios apresentados, salvo disposição em contrário. 2.1. Base de amortizado com o uso do método da taxa efetiva de juros, menos a provipreparação: A preparação de demonstrações financeiras requer o uso de são para crédito de liquidação duvidosa (“PCLD”) . 2.6. Estoques: Os escertas estimativas contábeis críticas e também o exercício de julgamento toques são demonstrados ao custo ou ao valor líquido de realização, dos por parte da administração da Empresa no processo de aplicação das po- dois o menor. O custo é determinado pelo método do custo médio de avalíticas contábeis da Empresa. Aquelas áreas que requerem maior nível de liação dos estoques. O custo dos produtos acabados e dos produtos em julgamento e possuem maior complexidade, bem como as áreas nas quais elaboração compreende os custos de projeto, matérias-primas, mão de premissas e estimativas são significativas para as demonstrações financei- obra direta, outros custos diretos e as respectivas despesas diretas de proras, estão divulgadas na Nota 3. (a) Demonstrações financeiras: As de- dução (com base na capacidade operacional normal). O valor líquido de monstrações financeiras foram preparadas e estão sendo apresentadas realização é o preço de venda estimado no curso normal dos negócios, conforme as práticas contábeis adotadas no Brasil, incluindo os pronuncia- menos os custos estimados de conclusão e os custos estimados necessámentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). 2.2. rios para efetuar a venda. 2.7. Investimentos: Coligadas são todas as enConversão de moeda estrangeira: (a) Moeda funcional e moeda de tidades sobre os quais a Empresa tem influência significativa, mas não o apresentação: Os itens incluídos nas demonstrações financeiras da Em- controle. Os investimentos em coligadas são contabilizados pelo método presa são mensurados usando a moeda do principal ambiente econômico, de equivalência patrimonial e são, inicialmente, reconhecidos pelo seu vano qual a empresa atua (“a moeda funcional”). As demonstrações financei- lor de custo. O ágio é representado pela diferença positiva entre o valor ras estão apresentadas em reais, que é a moeda funcional da Empresa. (b) pago e/ou a pagar pela aquisição de uma investida. O ágio de aquisições Transações e saldos: As operações com moedas estrangeiras são con- de coligadas é registrado como “Investimento”. Se a adquirente apurar devertidas para a moeda funcional, utilizando as taxas de câmbio vigentes ságio, deverá registrar o montante como perda no resultado do período, na nas datas das transações ou da avaliação, na qual os itens são remensu- data da aquisição. O ágio é testado anualmente para verificar perdas (imrados. Os ganhos e as perdas cambiais resultantes da liquidação dessas pairment). O ágio é contabilizado pelo seu valor de custo menos as perdas transações e da conversão pelas taxas de câmbio do final do exercício, re- acumuladas por impairment. Perdas por impairment reconhecidas sobre ferentes a ativos e passivos monetários em moedas estrangeiras, são re- ágio não são revertidas. Os ganhos e as perdas da alienação de uma enticonhecidos na demonstração do resultado. Os ganhos e as perdas cam- dade incluem o valor contábil do ágio relacionado com a entidade vendida. biais relacionados com o contas a receber, contas a pagar e de instrumen- 2.8. Ativos intangíveis: As licenças de software adquiridas são capitalizatos financeiros derivativos estão reconhecidos como “Receitas financeiras” das com base nos custos incorridos para adquirir os softwares e fazer com e “Despesas financeiras”. Os demais ganhos e perdas cambiais represen- que eles estejam prontos para serem utilizados. Esses custos são amortitados principalmente pelo caixa e equivalentes de caixa e empréstimos, zados durante sua vida útil estimável de três anos. 2.9. Imobilizado: Terrequando aplicável, são demonstrados como “Variações monetárias e cam- nos e edificações compreendem, principalmente, minas, fábricas e escritóbiais, líquidas”. 2.3. Caixa e equivalentes de caixa: Caixa e equivalentes rios. O imobilizado é mensurado pelo seu custo histórico, menos depreciade caixa incluem o caixa, os depósitos bancários e outros investimentos de ção acumulada. O custo histórico inclui os gastos diretamente atribuíveis à curto prazo de alta liquidez, com risco insignificante de mudança de valor. aquisição dos itens. O custo histórico também inclui os custos de financiaAs contas garantidas são demonstradas no balanço patrimonial como “Em- mento relacionados com a aquisição de ativos qualificáveis, quando aplicápréstimos”, no passivo circulante, quando aplicável. 2.4. Ativos financei- vel. Os custos subsequentes são incluídos no valor contábil do ativo ou reros: 2.4.1. Classificação: A Empresa classifica seus ativos financeiros sob conhecidos como um ativo separado, conforme apropriado, somente quanas seguintes categorias: mensurados ao valor justo por meio do resultado do for provável que fluam benefícios econômicos futuros associados a ese empréstimos e recebíveis. A classificação depende da finalidade para a ses custos e que possam ser mensurados com segurança. O valor contábil qual os ativos financeiros foram adquiridos. A administração determina a de itens ou peças substituídos é baixado. Todos os outros reparos e manuclassificação de seus ativos financeiros no reconhecimento inicial. (a) Ati- tenções são lançados em contrapartida ao resultado do exercício, quando vos financeiros ao valor justo por meio do resultado: Os ativos finan- incorridos. Para a Refinaria, a depreciação de outros ativos é calculada ceiros ao valor justo por meio do resultado são ativos financeiros mantidos usando o método linear para alocar seus custos aos seus valores residuais para negociação. Um ativo financeiro é classificado nessa categoria se foi durante a vida útil estimada. Para Juruti, utiliza-se o método de depreciaadquirido, principalmente, para fins de venda no curto prazo. Os derivati- ção por unidade produzida: Demonstração dos fluxos de caixa Exercícios findos em 31 de dezembro - Em milhares de reais 2014 2013 Fluxos de caixa das atividades operacionais Prejuízo antes do imposto de renda (122.493) (268.912) e contribuição social Ajustes por Depreciação e amortização 307.543 306.419 Ajuste a valor presente 35.973 86.113 Provisões (2.639) (2.281) Ganho na alienação de ativos 241 410 Equivalência patrimonial (1.970) 2.370 216.655 124.119 Variações nos ativos e passivos Contas a receber (136) 672 Estoques (22.040) 37.287 Partes relacionadas (ativo e passivo) (17.052) (45.638) Outros ativos operacionais (24.273) (88.467) Fornecedores 11.829 15.447 Contas a pagar e demais provisões 14.413 22.916 Caixa líquido gerado nas atividades operacionais 179.396 66.336 Fluxos de caixa das atividades de investimentos Aquisição de ativo imobilizado e intangível (45.203) (75.417) Recebimento por venda de ativos 7.354 Amortização de empréstimos concedidos a partes relacionadas 81.932 Juros recebidos de empréstimos com partes relacionadas 1.560 Dividendos recebidos 2.454 2.557 Caixa líquido gerado (aplicado) nas atividades de investimento (35.395) 10.632 Fluxos de caixa das atividades de financiamentos Redução de capital (133.200) Pagamento de arrendamento mercantil (21.100) (21.743) Caixa líquido aplicado das atividades de financiamentos (154.300) (21.743) Aumento (diminuição) do caixa e equivalentes de caixa (10.299) 55.225 Caixa e equivalentes de caixa no início do exercício (Nota 6) 144.606 89.381 Caixa e equivalentes de caixa no fim do exercício (Nota 6) 134.307 144.606 As notas explicativas da administração são parte integrante das demonstrações financeiras Anos Juruti Refinaria Edificações e benfeitorias 7 a 50 5 a 50 Equipamentos e instalações 5 a 30 5 a 30 Veículos 5 a 25 5 a 25 Móveis e utensílios 4 a 10 4 a 10 Mina/Direito de Uso 47 25 a 47 Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, ao final de cada exercício. O valor contábil de um ativo é imediatamente baixado ao seu valor recuperável se o valor contábil do ativo for maior do que seu valor recuperável estimado (Nota 2.10). Os ganhos e as perdas de alienações são determinados pela comparação dos resultados com o valor contábil e são reconhecidos em “Outras despesas operacionais” na demonstração do resultado. 2.10. Impairment de ativos não financeiros: Os ativos que têm uma vida útil indefinida, como o ágio, não estão sujeitos à amortização e são testados anualmente para a verificação de impairment. Os ativos que estão sujeitos à amortização são revisados para a verificação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por impairment é reconhecida quando o valor contábil do ativo excede seu valor recuperável, o qual representa o maior valor entre o valor justo de um ativo menos os custos de venda e o seu valor em uso. Para fins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para os quais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa (UGC)). Os ativos não financeiros, exceto o ágio, que tenham sofrido impairment, são revisados subsequentemente para a análise de uma possível reversão do impairment na data do balanço. 2.11. Contas a pagar aos fornecedores: As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante. Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado com o uso do método de taxa efetiva de juros. 2.12. Provisões: As provisões para recuperação ambiental, custos de reestruturação e ações judiciais (trabalhista, civil e tributária) são reconhecidas quando: (i) a Empresa tem uma obrigação presente ou não formalizada (constructive obligation) como resultado de eventos já ocorridos; (ii) é provável que uma saída de recursos seja necessária para liquidar a obrigação; e (iii) o valor pode ser estimado com segurança. As provisões para reestruturação compreendem multas por rescisão de contratos de arrendamento e pagamentos por rescisão de vínculo empregatício. As provisões não incluem as perdas operacionais futuras. Quando houver uma série de obrigações similares, a probabilidade de liquidá-las é determinada, levando-se em consideração a classe de obrigações como um continua... Balanço patrimonial em 31 de dezembro - Em milhares de reais Ativo 2014 2013 Passivo e patrimônio líquido 2014 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 134.307 144.606 Fornecedores (Nota 14) 156.431 Contas a receber de clientes 135 1 Obrigações tributárias e trabalhistas 28.315 Estoques (Nota 7) 178.002 155.962 Transações com partes relacionadas (Nota 15 (a)) 5.425 Transações com partes relacionadas (Nota 15 (a)) 123.356 111.418 Arrendamento mercantil financeiro (Nota 16) 13.440 Créditos fiscais a compensar (Nota 8) 50.798 42.939 Provisão para contingências (Nota 17) 9.817 Dividendos a receber (Nota 10) 1.406 1.796 Provisão para gastos ambientais (Nota 18) 216 Outros ativos (Nota 9) 65.251 71.890 Outros passivos 10.443 553.255 528.612 224.087 Não circulante Não circulante Realizável a longo prazo Arrendamento mercantil financeiro (Nota 16) 7.832 Depósitos judiciais 783 2.185 Provisão para gastos ambientais (Nota 18) 24.304 Créditos fiscais a compensar (Nota 8) 358.261 357.826 Outros passivos 15.970 Imposto de renda e contribuição 48.106 social diferidos (Nota 20) 677.962 621.253 Total do passivo 272.193 1.037.006 981.264 Patrimônio líquido (Nota 19) Investimentos (Nota 10) 34.744 34.838 Capital social 8.208.625 Imobilizado (Nota 12) 5.306.928 5.594.337 Reserva de capital 420 Intangível (Nota 13) 67 108 Reserva de lucros 6.378.745 6.610.547 Prejuízos acumulados (1.549.238) Total do patrimônio líquido 6.659.807 Total do ativo 6.932.000 7.139.159 Total do passivo e do patrimônio líquido 6.932.000 As notas explicativas da administração são parte integrante das demonstrações financeiras terça-feira, 26 de maio de 2015 Diário Oficial Empresarial São Paulo, 125 (96) – 11 ALCOA WORLD ALUMINA BRASIL LTDA. - CNPJ/MF 06.167.730/0001-68 Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma todo. Uma provisão é reconhecida mesmo que a probabilidade de liquida- ção, as estimativas contábeis resultantes raramente serão iguais aos res- rias externas ou legais, se aplicável - por exemplo, restrições de moeda. ção relacionada com qualquer item individual incluído na mesma classe pectivos resultados reais. As estimativas e premissas que apresentam um Para garantir liquidez imediata e manter as necessidades de investide obrigações seja pequena. As provisões são mensuradas pelo valor risco significativo, com probabilidade de causar um ajuste relevante nos mento nos projetos de crescimento, a Empresa conta com o apoio imepresente dos gastos que devem ser necessários para liquidar a obriga- valores contábeis de ativos e passivos para o próximo exercício social, diato de seus quotistas. Assim, além das linhas de crédito disponíveis, ção, usando uma taxa antes dos efeitos tributários, a qual reflita as ava- são as provisões para contingências e o imposto de renda e a contribui- a Empresa pode negociar a qualquer momento as condições de pagaliações atuais de mercado do valor temporal do dinheiro e dos riscos es- ção social diferidos ativos. mento e recebimento com partes relacionadas, bem como solicitar nopecíficos da obrigação. O aumento da obrigação em decorrência da pas- 4. Gestão de risco financeiro: 4.1. Fatores de risco financeiro: As vos aportes de capital ou empréstimos aos quotistas, minimizando qualsagem do tempo é reconhecido como despesa financeira. 2.13. Imposto atividades da Empresa a expõem a diversos riscos financeiros: risco de quer risco momentâneo de liquidez. O excesso de caixa mantido pelas de renda e contribuição social corrente e diferido: As despesas de im- mercado (incluindo risco de moeda e risco de preço), risco de crédito e unidades operacionais, além do saldo exigido para administração do caposto de renda e contribuição social do período compreendem os impos- risco de liquidez. A gestão de risco é realizada pela tesouraria da Em- pital circulante, é transferido para o grupo de tesouraria. O grupo de tetos corrente e diferido. Os impostos sobre a renda são reconhecidos na presa, segundo as políticas aprovadas pela matriz. A tesouraria identifi- souraria investe o excesso de caixa em contas correntes com incidência demonstração do resultado. O encargo de imposto de renda e contribui- ca, avalia e protege a Empresa contra eventuais riscos financeiros em de juros e depósitos de curto prazo, escolhendo instrumentos com venção social corrente é calculado com base nas leis tributárias promulga- cooperação com as unidades operacionais do Grupo. (a) Risco cam- cimentos apropriados ou liquidez suficiente para fornecer margem sufidas, ou substancialmente promulgadas, na data do balanço. A adminis- bial: A Empresa atua internacionalmente e está exposta ao risco cam- ciente conforme determinado pelas previsões acima mencionadas. A tatração avalia, periodicamente, as posições assumidas pela Empresa nas bial decorrente de exposições de algumas moedas, principalmente com bela a seguir analisa os passivos financeiros não derivativos da Empreapurações de impostos sobre a renda com relação às situações em que relação ao dólar dos Estados Unidos. O risco cambial decorre de opera- sa, por faixas de vencimento, correspondentes ao período remanescena regulamentação fiscal aplicável dá margem a interpretações. Estabele- ções comerciais futuras e ativos e passivos reconhecidos. Consideran- te no balanço patrimonial até a data contratual do vencimento. ce provisões, quando apropriado, com base nos valores estimados de pa- do os ativos e passivos reconhecidos em 31 de dezembro de 2014, se o Menos de Entre um e gamento às autoridades fiscais. O imposto de renda e contribuição social real tivesse se desvalorizado 10% em relação ao dólar, sendo mantidas um ano três anos diferidos são reconhecidos usando-se o método do passivo sobre as dife- todas as outras variáveis constantes, o prejuízo do exercício após o cál- Em 31 de dezembro de 2014 renças temporárias decorrentes de diferenças entre as bases fiscais dos culo do imposto de renda e contribuição social teria um decréscimo de Fornecedores 156.431 ativos e passivos e seus valores contábeis nas demonstrações financei- R$ 13.589 (2013 - R$ 9.964), principalmente em decorrência de perdas Arrendamento mercantil financeiro 13.440 7.832 ras. Entretanto, o imposto de renda e contribuição social diferidos não são cambiais sobre transações com partes relacionadas e outros passivos Contas a pagar - partes relacionadas 5.425 contabilizados se resultar do reconhecimento inicial de um ativo ou pas- denominados em dólares. O preço de venda da Empresa é substancialEm 31 de dezembro de 2013 sivo em uma operação que não seja uma combinação de negócios, a mente atrelado ao valor da alumina, que por sua vez, é atrelado a cotaFornecedores 145.397 qual, na época da transação, não afeta o resultado contábil, nem o lucro ção vigente da London Metal Exchange (LME) denominado em dólar Arrendamento mercantil financeiro 20.893 19.338 tributável (prejuízo fiscal). O imposto de renda e contribuição social diferi- dos Estados Unidos. Portanto, oscilações de cotação e do dólar dos EsContas a pagar - partes relacionadas 9.994 dos são determinados, usando alíquotas de imposto (e leis fiscais) pro- tados Unidos, impactam diretamente as receitas da Empresa, e consemulgadas, ou substancialmente promulgadas, na data do balanço, e que quentemente o seu resultado. (b) Risco de crédito: O risco de crédito 4.2. Estimativa do valor justo: Pressupõe-se que os saldos das contas devem ser aplicadas quando o respectivo imposto diferido ativo for reali- é administrado corporativamente. O risco de crédito decorre de caixa e a receber de clientes e contas a pagar aos fornecedores pelo valor conzado ou quando o imposto diferido passivo for liquidado. O imposto de equivalentes de caixa, depósitos em bancos e outras instituições finan- tábil, menos a perda (impairment), estejam próximos de seus valores renda e contribuição social diferidos ativo são reconhecidos somente na ceiras, bem como de exposições de crédito a clientes. Para bancos e justos. O valor justo dos passivos financeiros, para fins de divulgação, é proporção da probabilidade de que lucro tributável futuro esteja disponí- outras instituições financeiras, são aceitos somente títulos de entidades estimado mediante o desconto dos fluxos de caixa contratuais futuros vel e contra o qual as diferenças temporárias possam ser usadas. O im- independentemente classificadas com rating mínimo “A”. Desconside- pela taxa de juros vigente no mercado, que está disponível para a Emposto de renda e contribuição social diferidos ativos e passivos são apre- rando as transações com empresas do Grupo, ou seja, todas as inter- presa para instrumentos financeiros similares. A Empresa aplica o CPC sentados pelo líquido no balanço quando há um direito legal e a intenção companies da Alcoa Inc, disposto na Nota 15, quando relevante, a área 40 para instrumentos financeiros mensurados no balanço patrimonial de compensá-los quando da apuração dos tributos correntes e quando os de Análise de Crédito avalia a qualidade do crédito do cliente, levando pelo valor justo, o que requer divulgação das mensurações do valor jusimpostos de renda diferidos ativos e passivos se relacionam com os im- em consideração sua posição financeira, experiência passada e outros to pelo nível da seguinte hierarquia: (a) Preços cotados (não ajustados) postos de renda incidentes pela mesma autoridade tributável sobre a en- fatores. Os limites de riscos individuais são determinados com base em em mercados ativos para ativos e passivos idênticos (Nível 1). (b) Infortidade tributária ou diferentes entidades tributáveis onde há intenção de classificações internas de acordo com os limites predefinidos. A utiliza- mações, além dos preços cotados, incluídas no Nível 1 que são adotaliquidar os saldos numa base líquida. A Empresa goza de incentivos fis- ção de limites de crédito é monitorada regularmente. (c) Risco de liqui- das pelo mercado para o ativo ou passivo, seja diretamente (ou seja, cais do imposto de renda sobre o resultado auferido na comercialização dez: A previsão de fluxo de caixa é realizada nas entidades operacio- como preços) ou indiretamente (ou seja, derivados dos preços) (Nível de produtos produzidos na unidade do Maranhão, condicionados à cons- nais da Empresa e agregada pelo departamento de Finanças. Este de- 2). (c) Inserções para os ativos ou passivos que não são baseadas nos tituição de reserva de lucros por montante equivalente. Esses incentivos partamento monitora as previsões contínuas das exigências de liquidez dados adotados pelo mercado (ou seja, inserções não observáveis) (Níforam concedidos pela Agência de Desenvolvimento do Nordeste (ADE- da Empresa para assegurar que ela tenha caixa suficiente para atender vel 3). Na data das demonstrações financeiras, a Empresa não possuía NE), e consistem na isenção ou redução de imposto de renda sobre re- às necessidades operacionais. Essa previsão leva em consideração pla- instrumentos financeiros mensurados pelo critério acima, com exceção sultados apurados na unidade, até o ano-base de 2021. 2.14. Benefícios nos de financiamento, cumprimento de cláusulas, exigências regulató- de caixa e equivalente de caixa (Nota 6) que se enquadra no Nível 2. a empregados: (a) Obrigações de aposentadoria: A Empresa patroci- 5. Instrumentos financeiros por categoria na um plano de pensão de contribuição definida para seus funcionários, 2014 2013 segundo o qual a Empresa faz contribuições fixas a uma entidade sepaEmpréstimos Ativos ao valor justo Empréstimos Ativos ao valor justo rada e não tem obrigações legais nem construtivas de fazer contribuições e recebíveis por meio do resultado Total e recebíveis por meio do resultado Total se o fundo não tiver ativos suficientes para pagar a todos os empregados 31 de dezembro de 2014 os benefícios relacionados com o serviço do empregado no período cor- Ativos, conforme o balanço patrimonial rente e anterior. As contribuições são reconhecidas como despesa de beContas a receber de clientes e demais nefícios a empregados, quando devidas. As contribuições feitas antecipacontas a receber excluindo damente são reconhecidas como um ativo na proporção em que um pagamentos antecipados 165.573 - 165.573 151.389 151.389 reembolso em dinheiro ou uma redução dos pagamentos futuros estiver Caixa e equivalentes de caixa 134.307 134.307 144.606 144.606 165.573 134.307 299.880 151.389 144.606 295.995 disponível. (b) Benefícios com base em ações: A controladora da Em2014 2013 presa, Alcoa Inc., outorgou opções de compra de suas ações de emissão Passivos mensurados Passivos mensurados própria a parte dos diretores e executivos da Empresa, as quais somente ao valor justo por Outros passivos ao valor justo por Outros passivos poderão ser exercidas após prazos específicos de carência. O valor justo meio do resultado financeiros Total meio do resultado financeiros Total das opções concedidas é reconhecido como despesa, durante o período no qual o direito é adquirido; período durante o qual as condições especí- 31 de dezembro de 2014 ficas de aquisição de direitos devem ser atendidas. A contrapartida é re- Passivos, conforme o balanço patrimonial Arrendamento mercantil financeiro 21.272 21.272 40.231 40.231 gistrada a crédito na “Reserva de capital - prêmio de opção de ações”. Na Fornecedores e outras obrigações, data do balanço, a Empresa revisa suas estimativas da quantidade de opexcluindo obrigações legais 169.887 169.887 155.391 - 155.391 ções cujos direitos provavelmente serão adquiridos com base nas condi169.887 21.272 191.159 155.391 40.231 195.622 ções. Esta reconhece o impacto da revisão das estimativas iniciais, se houver, na demonstração do resultado, em contrapartida à reserva de ca- 6. Caixa e equivalentes de caixa A Conta de Consumo de Combustíveis (CCC) é o encargo do setor elétripital, prospectivamente. (c) Benefícios de rescisão: Os benefícios de 2014 2013 co brasileiro, cobrado nas “tarifas de distribuição” e nas “tarifas de uso” rescisão são exigíveis quando o emprego é rescindido pela Empresa an- Caixa e bancos 93.978 1.034 dos sistemas elétricos de distribuição e transmissão - TUSD e TUST, que tes da data normal de aposentadoria ou sempre que o empregado acei- Depósito interbancário internacional 21.428 115.439 é pago por todas as empresas concessionárias de distribuição de energia tar a demissão voluntária em troca desses benefícios. A Empresa reco- Certificados de depósitos bancários 18.901 28.133 elétrica e pelas concessionárias de transmissão de energia elétrica, para nhece os benefícios de rescisão quando está, de forma demonstrável, 134.307 144.606 cobrir os custos anuais da geração termelétrica eventualmente produzida comprometida com a rescisão dos atuais empregados de acordo com um Em 31 de dezembro de 2014, caixa e equivalentes de caixa incluíam no país, principalmente na região norte do Brasil (onde está localizada a plano formal detalhado, o qual não pode ser suspenso ou cancelado, ou substancialmente saldo de depósito interbancário internacional que planta de Juruti) em áreas que ainda não estão integradas ao Sistema Ino fornecimento de benefícios de rescisão como resultado de uma oferta consiste em aplicações overnight provenientes de exportações inter- terligado Nacional, chamadas de “sistemas isolados”, e cujo montante feita para incentivar a demissão voluntária. Os benefícios que vencem em company, complementados com certificados de depósitos bancários anual é fixado pela Aneel para cada empresa em função do seu mercado, mais de 12 meses após a data do balanço são descontados a seu valor pós-fixados, denominados em reais, com alto índice de liquidez de mer- e também da maior ou menor necessidade do uso das usinas termelétripresente. (d) Participação nos lucros: A Empresa reconhece um passi- cado e mensurados a valor justo por meio do resultado. Os certificados cas. A energia elétrica gerada por usinas termelétricas é, aproximadavo e uma despesa de participação nos resultados com base em uma fór- de depósitos bancários foram remunerados em 2014 a base de 92% do mente, de três a quatro vezes mais cara do que aquela gerada por usinas mula que leva em conta o lucro atribuível aos quotistas da Empresa após CDI (em 2013 - entre 98% e 100,25%). hidrelétricas e os habitantes da região norte do Brasil não tem acesso a certos ajustes. A Empresa reconhece uma provisão quando está contra- 7. Estoques esta energia mais barata. Assim, a CCC foi criada pelo artigo 13, inciso III tualmente obrigada ou quando há uma prática passada que criou uma 2014 2013 da Lei nº 5.899, de 5 de julho de 1973, tendo como objetivo subsidiar a obrigação não formalizada (constructive obligation). 2.15. Reconheci- Produto acabado 39.535 19.354 energia elétrica gerada nos “sistemas isolados” para que o consumidor mento da receita: A receita compreende o valor justo da contraprestação Produtos em processo 43.007 44.085 possa ter uma tarifa de energia elétrica semelhante à dos consumidores recebida ou a receber pela comercialização de produtos no curso normal Matérias-primas 38.534 30.990 servidos por geração hidráulica. das atividades da Empresa. A receita é apresentada líquida dos impos- Materiais de manutenção e consumo 49.696 38.934 10. Investimentos tos, das devoluções, dos abatimentos e dos descontos. A Empresa reco- Outros 7.230 22.599 Investimentos em sociedade coligada nhece a receita quando o valor da receita pode ser mensurado com segu2014 2013 178.002 155.962 rança, é provável que benefícios econômicos futuros fluirão para a enti- O custo dos estoques reconhecidos como despesas e incluídos em “Custos Em 1º de janeiro 34.838 36.821 dade e quando critérios específicos tiverem sido atendidos para cada dos produtos vendidos” totalizou R$ 711.188 em 2014 (2013 - R$ 728.084). Participação nos lucros de coligada 1.970 2.370 uma das atividades da Empresa, conforme descrição a seguir. A Empre- A Empresa possui compromisso formalizado por contrato de take or pay Dividendos declarados de coligada (1.406) (1.796) sa baseia suas estimativas em resultados históricos, levando em conside- para adquirir 88 mil toneladas métricas (informação não auditada) Dividendos recebidos de coligada (658) (2.557) ração o tipo de cliente, o tipo de transação e as especificações de cada anualmente de bauxita da Mineração Rio do Norte S.A. (“MRN”), estando Em 31 de dezembro 34.744 34.838 venda. (a) Venda de produtos: O reconhecimento da receita de vendas acordada entre as partes a permissão da variação desta quantidade Segue a participação da Empresa nos resultados da coligada, companhia nos mercados interno e externo, que substancialmente refere-se à venda contratada de até 12% a mais ou a 8% menos por opção da Empresa. O de capital fechado, como também no total do seu ativo (incluindo ágio) e de alumina, se baseia nos princípios a seguir: (i) Mercado interno - as preço será calculado com base na cotação do alumínio na Bolsa de Valores passivo: vendas são feitas à vista ou a prazo, em período de, no máximo, 30 dias. de Londres (London Metal Exchange (LME)). Em 31 de dezembro de 2014 Percentual (ii) Mercado externo - normalmente são vendas feitas a empresas ligadas e de 2013, a Empresa cumpriu com o compromisso acordado com a MRN. de participalocalizadas no exterior, seguindo prazo de recebimento de no máximo 30 8. Créditos fiscais a compensar Nome País Ativo Passivo Receita Lucro ção direta dias. Essas vendas, tanto para o mercado interno quanto no mercado ex2014 2013 2014 terno, são reconhecidas, quando os riscos e benefícios são transferidos Créditos de IRPJ e CSLL MRN 14.047 13.559 para o cliente. (b) Receita financeira: A receita financeira é reconhecida Programa de Integração Social (PIS) e Mineração Rio do conforme o prazo decorrido pelo regime de competência, usando o méto- Contribuição para o Financiamento Norte S.A. (i)(ii) Brasil 94.563 (66.525) 45.948 1.970 4,62 do da taxa efetiva de juros. Quando uma perda (impairment) é identificada Seguridade Social (COFINS) 666.567 641.812 da em relação a um contas a receber, a Empresa reduz o valor contábil Imposto sobre Produto Industrializado (IPI) 6.980 5.428 2013 para seu valor recuperável, que corresponde ao fluxo de caixa futuro es- Imposto sobre Circulação de MRN timado, descontado à taxa efetiva de juros original do instrumento. Subse- Mercadoria e Serviços (ICMS) Mineração Rio do 107.346 101.828 quentemente, à medida que o tempo passa, os juros são incorporados às Ajuste a valor presente Norte S.A. (i)(ii) Brasil 102.259 (74.127) 43.716 2.476 4,62 (385.881) (361.862) contas a receber, em contrapartida de receita financeira. Essa receita fi409.059 400.765 (i) Está reconhecido em 2014 o ágio no montante de R$ 6.706 (2013 nanceira é calculada pela mesma taxa efetiva de juros utilizada para apu- Circulante 50.798 42.939 R$ 6.706) na MRN. (ii) Foi reconhecido em 2014 dividendos a receber da rar o valor recuperável, ou seja, a taxa original do contas a receber. 2.16. Não circulante 358.261 357.826 MRN no valor de R$ 1.406 (2013 - R$ 1.796). Arrendamentos: Os arrendamentos nos quais uma parcela significativa 409.059 400.765 11. Consórcio: A Empresa é membro do Consórcio Alumar, do qual detém dos riscos e benefícios da propriedade é retida pelo arrendador são clas- Os créditos de PIS, COFINS e ICMS referem-se substancialmente aos di- uma participação proporcional em determinados ativos e passivos, bem sificados como arrendamentos operacionais. Os pagamentos efetuados reitos adquiridos sobre aquisições de ativo fixo. A administração da Empre- como na produção de alumina. Em 2014 e 2013, as participações no Conpara arrendamentos operacionais (líquidos de quaisquer incentivos rece- sa possui planos operacionais que garantem a realização da totalidade dos sórcio Alumar são de 39,96% na refinaria em atividade e 54% no projeto de bidos do arrendador) são reconhecidos na demonstração do resultado créditos fiscais de longo prazo, conforme mencionado na Nota 1. Em 2014 expansão (concluído em 2012). O valor líquido dos ativos e passivos do pelo método linear, durante o período do arrendamento. Os arrendamen- a Empresa monetizou R$ 12 milhões (em 2013 R$ 25 milhões) referentes Consórcio Alumar, consolidado proporcionalmente à participação da Emtos do imobilizado, nos quais a Empresa detém todos os riscos e benefí- a créditos de PIS e COFINS vinculados às receitas de exportação contem- presa, totaliza os seguintes montantes: cios da propriedade, são classificados como arrendamentos financeiros. plados pelos pedidos de restituição relacionados aos anos de 2009, de 2014 2013 Estes são capitalizados no início do arrendamento pelo menor valor entre 2010 e de 2011. Respectivos créditos foram recebidos nos termos da Por- Ativo o valor justo do bem arrendado e o valor presente dos pagamentos míni- taria MF nº 348/2010, a qual introduziu no âmbito do ordenamento jurídico Circulante mos do arrendamento. 2.17. Distribuição de lucros e juros sobre capi- pátrio a possibilidade das pessoas jurídicas solicitarem a restituição de créContas a Receber 115.883 99.730 tal próprio: A distribuição de lucros e juros sobre capital próprio para os ditos tributários vinculados às receitas de exportação por meio de um proEstoques 126.425 102.554 quotistas da Empresa é reconhecida como um passivo nas demonstra- cedimento acelerado, no qual a requerente estaria sujeita a receber 50% Outros créditos 113.221 365.848 ções financeiras ao final do exercício, quando aplicável e devidamente do valor pleiteado antes mesmo da realização de procedimento fiscalizató355.529 568.132 aprovada até essa data. 2.18. Consórcio: Conforme Nota 11, a Empresa rio por parte de Receita Federal do Brasil. Esta medida teve por finalidade Não circulante é membro do Consórcio Alumar (“Alumar”) do qual detém uma participa- conferir maior competitividade às empresas exportadoras em virtude da Imobilizado (*) 2.272.662 2.425.815 ção proporcional em determinados ativos e passivos, bem como na pro- deterioração de condições macroeconômicas tal como a volatilidade relaOutros créditos 318.109 96.519 dução de alumina. A contabilização das participações da Empresa no cionada à taxa de câmbio. 2.590.771 2.522.334 consórcio incorpora as contas de ativo, passivo e resultado, proporcional- 9. Outros Ativos Passivo mente à respectiva participação detida pela Empresa no empreendimen- Outros ativos curto prazo Circulante to e os respectivos custos de aquisição, conforme estipulado no contrato. Fornecedores 89.728 73.474 2014 2013 3. Estimativas e julgamentos contábeis críticos: As estimativas e os Adiantamento a fornecedores Outros valores a pagar 20.792 26.305 6.902 12.424 julgamentos contábeis são continuamente avaliados e baseiam-se na ex- Despesas antecipadas 110.520 99.779 19.668 10.534 periência histórica e em outros fatores, incluindo expectativas de eventos Contrato CCC Não circulante 27.761 33.053 futuros, consideradas razoáveis para as circunstâncias. Com base em Outros ativos a receber Provisão para gastos ambientais 20.664 31.773 10.920 15.879 premissas, a Empresa faz estimativas com relação ao futuro. Por defini20.664 31.773 65.251 71.890 continua... ...continuação 12 – São Paulo, 125 (96) Diário Oficial Empresarial terça-feira, 26 de maio de 2015 ALCOA WORLD ALUMINA BRASIL LTDA. - CNPJ/MF 06.167.730/0001-68 Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma (*) A depreciação do ativo imobilizado do consórcio é registrada diretamente na Empresa. A depreciação acumulada em 31 de dezembro de 2014 é de estimadas) da participação concedida aos funcionários, proporcionalmente, com base no período determinado de permanência do empregado na R$ 903.033 (2013 - R$ 754.200). 12. Imobilizado Empresa e no valor justo do instrumento patrimonial outorgado apurado na Composição do saldo data da mensuração. A determinação do valor justo da ação requer julgaDesmomento, que inclui estimativas para a taxa de juros livre de riscos, volatilidaTerrenos/ Edificações e Equipamentos Móveis e bilização Total em Obras em Imobilizado de esperada, prazo de vida da opção, dividendos e perdas esperadas. Minas/DU (*) benfeitorias e instalações Veículos utensílios de ativos operação andamento total Caso algumas dessas premissas variem significativamente das informaSaldos em 31 de ções atuais, o pagamento baseado em ações pode ser impactado. dezembro de 2012 55.576 4.164.672 946.367 433.226 16.551 9.492 5.625.884 199.894 5.825.778 20. Imposto de renda e contribuição social diferidos Aquisição 7.853 7.853 67.479 75.332 (a) Composição dos tributos diferidos ativos Depreciação (584) (188.808) (77.930) (34.815) (3.479) (747) (306.363) (306.363) 2014 2013 Alienação (75) (29) (304) (2) (410) (410) Prejuízos fiscais e base negativa de Transferências 12.221 165.785 17.183 14.881 10.974 221.044 (221.044) Contribuição Social sobre o Lucro Líquido (CSLL) 614.519 571.825 Saldos em 31 de Despesas pré-operacionais (Diferenças Temporárias) 27.994 34.102 dezembro de 2013 67.138 4.141.649 885.591 412.988 24.044 16.598 5.548.008 46.329 5.594.337 Outros 35.449 15.326 Custo total 71.830 4.936.755 1.221.079 557.238 35.125 30.040 6.852.067 46.329 6.898.396 Não circulante 677.962 621.253 Depreciação acumulada (4.692) (795.106) (335.488) (144.250) (11.081) (13.442) (1.304.059) - (1.304.059) (b) Período estimado de realização: Os valores dos ativos diferidos apreValor líquido 67.138 4.141.649 885.591 412.988 24.044 16.598 5.548.008 46.329 5.594.337 sentam as seguintes expectativas de realização: Saldos em 31 de Ano 2014 dezembro de 2013 67.138 4.141.649 885.591 412.988 24.044 16.598 5.548.008 46.329 5.594.337 2017 758 Aquisição 219 319 538 44.644 45.182 2018 13.213 Depreciação (612) (184.737) (78.669) (36.352) (3.925) (3.186) (307.481) (307.481) 2019 29.783 Alienação (390) (685) (17) (11.794) (12.886) (12.224) (25.110) 2020 35.444 Transferências 15.657 5.114 15.897 1.016 37.684 (37.684) Após 2020 598.764 Saldos em 31 de 677.962 dezembro de 2014 66.526 3.972.569 811.646 392.067 21.118 1.937 5.265.863 41.065 5.306.928 A estimativa de realização dos impostos diferidos ativos encontra-se resCusto total 71.830 4.952.759 1.221.207 575.176 36.005 16.871 6.873.848 41.065 6.914.913 paldada pelo plano de negócios da Empresa, o qual pode conter informaDepreciação acumulada (5.304) (980.190) (409.561) (183.109) (14.887) (14.934) (1.607.985) - (1.607.985) Valor líquido 66.526 3.972.569 811.646 392.067 21.118 1.937 5.265.863 41.065 5.306.928 ções sobre eventos futuros sujeitos a incertezas e fatores que não estão sob o seu controle, tais como cotação do preço do metal em bolsa, flutuaTaxas anuais de ções de moeda e condições de mercado. Mencionados fatores poderão didepreciação - % 2a4 2 a 50 3 a 24 4 a 25 8 a 31 ferir das premissas adotadas pela administração na elaboração do seu pla(*) Direito de Uso. no de negócios, podendo resultar em diferenças materiais quando compaEm obras em andamento constam principalmente custos de projetos em tes depósitos judiciais, relacionados a contingências: rados aos montantes aqui apresentados. Outra consideração é a limitação Juruti que visam a estabilidade e confiabilidade do processo produtivo, 2014 2013 bem como projetos de manutenção das operações da Mina de Juruti e ReProvisão Provisões Provisões sobre a compensação dos prejuízos fiscais até o máximo de 30% do lucro finaria de São Luis. Tais custos são transferidos para as respectivas contas para contin- Depósitos para continpara contin- tributável de exercícios subsequentes, que amplia consideravelmente o do imobilizado no momento de sua entrada em operação. Parcela significagências judiciais gências líquidas gências líquidas prazo necessário para que os resultados tributáveis necessários passem a tiva da depreciação, R$ 285.880 em 31 de dezembro de 2014 (2013 - Tributários 8.383 (115) 8.268 7.562 extinguir os prejuízos acumulados. Todavia, cabe ressaltar que embora a R$ 287.969) foi alocada ao custo dos produtos vendidos e aos estoques. A Trabalhistas 1.777 (228) 1.549 815 legislação vigente tenha determinado que os prejuízos fiscais só possam Empresa efetuou revisão da vida útil estimada do imobilizado, e não identi10.160 (343) 9.817 8.377 ser compensados até o limite de 30% do lucro tributável, esta o fez de ficou alterações significativas. Despesas de arrendamento nos valores de (b) A movimentação da provisão neste exercício está demonstrada a modo a assegurar sua utilização a qualquer tempo, permitindo assim manter o saldo passível de compensação conservado pelo contribuinte por praR$ 14.278 (2013 - R$ 12.459) referentes a arrendamento operacional de seguir: máquinas e bens, foram registradas no resultado. Saldo em 31 de dezembro de 2013 8.768 zo indeterminado. Por fim, não há uma correlação imediata entre o lucro lí13. Ativo intangível Adições 2.454 quido da Empresa e as bases de cálculo do imposto de renda e da contriSoftwares adquiridos Baixas (pagamentos e reversões) (1.128) buição social sobre o lucro. Portanto, a expectativa da utilização dos crédiSaldos em 31 de dezembro de 2012 79 Atualizações monetárias 66 tos fiscais não deve ser tomada como único indicativo de resultados futuros Aquisição 85 Saldo em 31 de dezembro de 2014 10.160 da Empresa. A administração da Empresa possui planos operacionais que Amortização (56) (c) Natureza das contingências: A Empresa é parte envolvida em proces- garantem a realização da totalidade dos ativos fiscais diferidos de longo Saldos em 31 de dezembro de 2013 108 sos trabalhistas, cíveis, tributários e outros em andamento, e está discutin- prazo, descritos na Nota 1. Aquisição 21 do essas questões tanto na esfera administrativa como na judicial, as (c) Movimentação líquida do imposto de renda diferido 2014 2013 Amortização (62) quais, quando aplicáveis, são amparadas por depósitos judiciais. As provi621.253 644.312 Saldos em 31 de dezembro de 2014 67 sões para as eventuais perdas decorrentes desses processos são estima- Em 1º de janeiro Taxas anuais de amortização - % 33 das e atualizadas pela administração, amparada pela opinião de seus con- Benefício registrado no resultado 56.709 (23.059) 14. Fornecedores sultores legais externos e internos. Com base nas opiniões dos consultores Em 31 de dezembro 677.962 621.253 2014 2013 jurídicos, para os casos em que a perda é considerada provável, a Empre- (d) Reconciliação do imposto de renda e da contribuição social Operação e construção sa reconhece a provisão em suas demonstrações financeiras. Os principais 2014 2013 das minas de bauxita - Juruti 66.746 72.379 processos de natureza tributária em discussão estão apresentados a se- Prejuízo antes do imposto de renda Operação da refinaria - Alumar 89.085 73.195 guir: (i) Multa isolada por conta de pedido de ressarcimentos de créditos de e da contribuição social (122.493) (268.912) Ajuste a Valor Presente (AVP) (1.650) (874) COFINS e PIS vinculados a receitas de exportação referentes ao período Alíquota nominal do imposto de Outros 2.250 697 compreendido entre 2009 e 2011, à razão de 50% do valor requerido e in- renda e da contribuição social - % 34 34 156.431 145.397 deferido. Contra as decisões que indeferiram parte dos créditos pleiteados Imposto de renda e contribuição social 15. Transações com partes relacionadas: Os principais saldos de ati- foram apresentadas as competentes manifestações de inconformidade e às alíquotas da legislação 41.648 91.430 vos e passivos em 31 de dezembro de 2014 e de 2013, assim como as contra a autuação que formaliza a exigência desta multa isolada foi apre- Ajustes para cálculo pela alíquota efetiva transações que influenciaram o resultado do exercício, relativas a opera- sentada defesa administrativa, acolhida em 2014 por conta da MP 656 ter Participações em sociedades ções com partes relacionadas, decorrem de transações entre a Empresa revogado o dispositivo legal em que pautada a aplicação da penalidade. controladas e coligadas 670 806 e sua controladora, entidades ligadas e outras partes relacionadas. A Al- Aguarda-se a apreciação do recurso de ofício pelo CARF. (ii) ICMS.PA. - Ajuste conforme perspectiva de realização (*) 11.684 (114.884) coa Alumínio S.A. presta serviços administrativos e de contabilidade e Exigência de diferenças de ICMS em operações de transferência de bauxi- Reintegra 2.773 compartilha as estruturas e os custos corporativos, gerenciais e operacio- ta do estabelecimento minerador (Juruti - PA) para o estabelecimento in- Outros (200) 12 nais, sem contraprestação financeira para a AWA Brasil. Os saldos refe- dustrializador (São Luís - MA), sob alegação de suposto subfaturamento Benefício de imposto de renda e rentes às transações comerciais de compra e venda de produtos, maté- por parte da Empresa. O critério adotado para determinação da base de contribuição social no resultado do exercício 56.575 (22.636) rias-primas e contratação de serviços, assim como as transações finan- cálculo nesta transferência é o custo de mercadoria produzida, tal como Diferido 56.575 (22.636) ceiras de empréstimos e captação de recursos entre as empresas do gru- previsto e definido na Lei Complementar nº 87/1996. (iii) CFEM. De 2011 a (*) Em 2013, em função de mudanças de cunho macroeconômico, a espo estão detalhados a seguir: 2013 a Empresa recebeu do Departamento Nacional de Produção Mineral timativa de realização do saldo de prejuízo acumulado foi reavaliado de (a) Transações e saldos (DNPM) notificações fiscais de lançamento de débito formalizando exigênmodo que apenas uma parcela deste montante será compensada denAtivo circulante e Passivo circulante e cias de diferenças de Compensação Financeira pela Exploração de Recurtro do período de vigência do benefício fiscal descrito na Nota 20(f). valores a receber de contas a pagar de sos Minerais (CFEM) referentes ao período de setembro de 2009 a dezemDesse modo, a administração recalculou os valores estimados de realisociedades ligadas sociedades ligadas bro de 2012. A Empresa recolhe a CFEM sobre o custo agregado de lavra, zação, utilizando o percentual de 34%, sendo anteriormente considera2014 2013 2014 2013 beneficiamento e todos os custos e despesas para a entrega da bauxita do o percentual de 15,25%. (e) Revisão das autoridades fiscais: As Moeda estrangeira úmida (beneficiada) no Porto de Juruti - PA. O DNPM entende que a CFEM Alcoa World Alumina LLC 100.189 55.512 - deve considerar base mais ampla, adicionando à base utilizada pela Em- declarações de imposto de renda das pessoas jurídicas estão sujeitas à Alcoa of Austrália Ltda. 54 - presa todos os custos e despesas (incluído frete fluvial-marítimo) referen- revisão por um período de cinco exercícios. Outros impostos, contribuiCaribe 373 231 22 19 tes à transferência da bauxita do estabelecimento onde se dá a mineração ções e encargos de natureza fiscal e previdenciária estão, também, suOutros 2 e o beneficiamento (Pará) ao estabelecimento onde se dá sua transforma- jeitos à revisão por diferentes períodos prescricionais. (f) Incentivos 100.616 55.743 22 21 ção industrial (Maranhão), até a etapa em que obtido o subproduto alumi- fiscais - subvenção para investimentos: A Empresa goza de incentiMoeda local nato de sódio, sem quaisquer deduções previstas na legislação de regên- vos fiscais do imposto de renda sobre o resultado auferido na comerciaAlcoa Alumínio S.A. 22.734 55.675 4.448 2.389 cia. Contingências trabalhistas - consistem em reclamações cujos pleitos lização de produtos produzidos na unidade do Maranhão. Esses incenReyco Ltda. 6 955 - são: horas extras, horas in itineres, adicional de periculosidade para eletri- tivos foram concedidos pela Agência de Desenvolvimento do Nordeste Outros 7.584 citários e diferenças salariais oriundas de responsabilidade subsidiária e (ADENE) e consistem na isenção ou redução de 75% de imposto de 22.740 55.675 5.403 9.973 caracterização de verbas salariais. (d) Perdas possíveis, não provisionadas renda sobre resultados apurados nas unidades individualmente, até o 123.356 111.418 5.425 9.994 no balanço: A Empresa mantinha ainda em andamento em 31 de dezem- ano-base de 2021. Em 2014 como a Empresa não apresentou lucro fisReceita bruta de Compras de Variação bro de 2014 outros processos, cuja materialização, na avaliação dos con- cal, o referido incentivo não foi aplicável àquele período. 2014 2013 vendas de proinsumos de procambial sultores jurídicos, é possível de perda, mas não provável, no valor aproxi- 21. Receitas duto e serviços dução e serviços de coligadas mado de R$ 344.887 (2013 - R$ 307.970), para os quais a administração Receita bruta de vendas 257.645 168.245 2014 2013 2014 2013 2014 2013 da Empresa, baseada na opinião de seus assessores, entende não ser ne- Mercado interno 885.598 872.948 Moeda estrangeira cessária a constituição de provisão para eventuais perdas. Estes valores Mercado externo (62.990) (39.761) Alcoa World referem-se basicamente a processos tributários, envolvendo principalmen- Impostos e deduções sobre vendas 1.080.253 1.001.432 Alumina te demandas com relação a matérias relacionadas a ICMS, PIS e COFINS. Receita líquida das vendas LLC 885.744 868.894 32.543 5.840 - (2.951) 18. Provisões para gastos ambientais: O montante de R$ 24.520 (2013 - 22. Despesas por natureza Alcoa of R$ 33.913) desta nota refere-se a gastos e provisões referentes à recupe2014 2013 Austrália Ltd. 3.781 3.770 - ração ambiental sobre as áreas de mineração e fábricas. Matérias-primas e materiais de consumo 479.885 487.099 Alcoa Inc. 1.144 - 19. Patrimônio líquido: (a) Capital social: O capital social, em 31 de Custo de energia elétrica e combustíveis 69.133 47.716 Alcoa Knoxville 4.108 - dezembro de 2014, totalmente subscrito e integralizado em moeda cor- Outros custos de produção 162.170 188.331 Alcoa Streamship rente nacional e bens está dividido em 8.341.825.437 quotas, as quais Despesa de benefícios a empregados (Nota 25) 64.948 57.490 Company têm o valor nominal unitário de R$ 0,98, distribuídas entre os quotistas Despesas de depreciação e Inc. 6.101 - da seguinte forma: amortização (Notas 12 e 13) 307.543 286.544 Caribe 2.349 3.228 Número Percentual Percentual Despesas de frete 2.069 1.001 Outros 18 3.870 - Quotista de quotas de quotas Valor de valor Outras despesas 98.673 122.866 888.093 872.122 36.324 20.981 3.870 (2.951) Alcoa Alumínio S.A. 3.812.441.666 45,70 3.751.566 45,70 Custo total das vendas, custos de Moeda local Alumina Limited distribuição e despesas administrativas 1.184.421 1.191.047 Alcoa Alumínio do Brasil S.A. 2.541.627.767 30,47 2.501.044 30,47 23. Outras despesas operacionais: As outras despesas operacionais dos S.A. 253.463 164.190 56.422 - Alcoa International exercícios findos em 31 de dezembro 2014 e de 2013 estão representadas Outros 351 613 Holdings Company 583.872.614 7,00 574.549 7,00 como segue: 253.814 164.803 56.422 - Alumina Brazil 2014 2013 1.141.907 1.036.925 36.324 77.403 3.870 (2.951) Holdings PTY Gasto de operação de projetos 68 (54) A Empresa mantém transações comerciais com sociedades ligadas na Limited 389.248.406 4,67 383.033 4,67 Gastos de serviços com operações de exportação 2.068 2.535 compra e venda de produtos. Durante o exercício findo em 31 de dezembro Alcoa World Gastos de serviços com P&D 4.656 6.018 de 2014, a receita líquida proveniente de produtos vendidos para partes re- Alumina LLC 275.270.279 3,30 270.875 3,30 Gastos com reestruturação 368 2.916 lacionadas representou aproximadamente 99% (2013 - 99%) do total da re- Grupiara Reversão de contingências (Fiscal) (1.075) (2.634) ceita líquida da Empresa. Participações S.A. 443.618.827 5,32 436.535 5,32 Outras (492) 382 16. Arrendamento mercantil financeiro: No exercício de 2008, foi assina- Butiá 5.593 9.163 do contrato de arrendamento mercantil financeiro com o fornecedor Petro- Participações S.A. 295.745.878 3,55 291.023 3,55 24. Resultado financeiro bras Distribuidora S.A. responsável pela construção de estruturas de forne8.341.825.437 100,00 8.208.625 100,00 2014 2013 cimento de energia termal para abastecer o projeto de Juruti. O contrato Conforme estipulado no contrato social, para efeito do exercício do direito assinado tem duração de 66 meses, com início no exercício de 2009, com de voto e para cálculo do montante a ser distribuído a cada quotista a títu- Receitas financeiras 1.721 1.400 opção de compra ao final de sua vigência (prevista para maio de 2015) e lo de distribuição de lucros, bem como para a atribuição de outros direitos Juros sobre aplicações financeiras 1.099 sofrendo atualização anual com base no Índice Geral de Preços do Merca- econômicos às quotas representativas do capital social, será considerado Juros sobre partes relacionadas 2.758 (1.044) do (IGP-M). Os ativos relacionados a esse contrato estão classificados o número de quotas detido por cada quotista, independentemente de seu Ajuste a valor presente 2.146 801 como “Equipamentos e instalações” no grupo do “Imobilizado”, no montan- valor nominal. Em 2014 a Empresa efetuou redução de capital no montan- Outras receitas financeiras 6.625 2.256 te de R$ 86.143 (R$ 90.399 em 2013), sendo que a totalidade dos ativos te de R$ 133.200, por entender não ser mais necessário um montante de relacionados ao contrato está em operação. Os pagamentos futuros míni- capital tão alto, haja vista os processos de startup, estabilização da opera- Despesas financeiras (8.933) mos estão segregados da seguinte forma: ção e expansão da refinaria já foram concluídos. (b) Reserva para incen- Juros do arrendamento mercantil financeiro - Juruti (1.762) (38.731) (85.044) Valor presente - tivos fiscais: Em 2014 foi utilizada a reserva para incentivos fiscais no va- Ajuste a valor presente (40.493) (93.977) pagamentos mínimos lor de R$ 6.802 para compensação de prejuízos acumulados de acordo 2014 2013 com o § 3º do artigo 11 da portaria número 283 de 04 de julho de 2013. (c) Variações monetárias e cambiais líquidas 14.795 17.685 Até um ano 13.440 20.893 Prêmio de opções de ações: A opção de recebimento de prêmios basea- Aplicações financeiras 3.930 De um ano até cinco anos 7.832 19.338 dos em ações é disponibilizada a alguns empregados da Empresa pela Partes relacionadas 4.371 (2.398) 21.272 40.231 emissão de ações da Controladora final da AWA Brasil, a Alcoa Inc. Em 1º Outros 19.166 19.217 17. Provisão para contingências: (a) Nas datas das demonstrações fi- de janeiro de 2008, baseada nas normas descritas no CPC 10, a Empresa (14.702) (72.504) nanceiras, a Empresa apresentava os seguintes passivos, e corresponden- passou a reconhecer o resultado de compensação (valor líquido de perdas continua... ...continuação terça-feira, 26 de maio de 2015 Diário Oficial Empresarial São Paulo, 125 (96) – 13 ALCOA WORLD ALUMINA BRASIL LTDA. - CNPJ/MF 06.167.730/0001-68 Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma 25. Despesa de benefícios a empregados contribuem com 1% do salário aplicável do participante (“contribuição ge- A cobertura dos seguros é considerada suficiente, pela administração, 2014 2013 ral”) e com 50% da contribuição básica do funcionário. Em 31 de dezembro para cobrir eventuais riscos sobre seus ativos e suas responsabilidades. Salários, incluindo custos de rescisão 41.586 39.965 de 2014 e de 2013, a Empresa efetuou contribuição extraordinária de 50% 27. Eventos subsequentes: (a) Redução de capital social: Em 12 Custos previdenciários 10.974 10.526 da contribuição básica do funcionário em função da rentabilidade auferida Custos com plano de aposentadoria e pensões (i) 2.111 1.043 nesses anos. (ii) Demais benefícios: A Empresa oferece aos seus funcioná- de março de 2015 a Empresa efetuou uma redução de capital no valor Demais benefícios (ii) 10.277 5.956 rios assistência médica, odontológica, farmacêutica, refeição, transporte e de R$ 114.912, pois os processos de startup , estabilização da operação e expansão da refinaria já foram concluídos. (b) Realização 64.948 57.490 seguro de vida. Número de empregados 476 479 26. Seguros (não auditado): As coberturas de seguros, em 31 de dezem- do ativo de longo prazo: No primeiro trimestre de 2015 a Empresa (i) Plano de aposentadoria e pensões: A Empresa e outras empresas liga- bro de 2014, foram contratadas pelos montantes a seguir indicados, con- apresentou lucro e iniciou a compensação do prejuízo fiscal acumulado das (“Patrocinadoras”) mantêm um Plano de Seguridade Social (“Plano”) soante apólices de seguros: até 31 de dezembro de 2014. Conforme descrito na Nota 20 (b), a que cobre substancialmente todos os seus funcionários. O plano é de con- Ramos Importâncias seguradas tribuição definida, denominado Alcoa Previ. Esse Plano é constituído pelas Danos materiais e lucros cessantes 5.914 estimativa de início de compensação desse prejuízo se daria a partir contribuições mensais dos funcionários (“participantes”) e das Patrocina- Responsabilidade civil 1.526 de 2017. Dessa forma, a Empresa demonstra sua capacidade de gerar doras. Todos os funcionários são elegíveis ao Plano. As Patrocinadoras D&O 18 resultados e realizar seus ativos de longo prazo. ...continuação DIRETORIA Ricardo de Barros Moraes Sayão - Diretor Presidente Carlos Eduardo Mahfuz - Diretor CONTADORA Gisele Fernanda Salvador - CRC nº 1SP261669/O Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Quotistas da leiras e internacionais de auditoria. Essas normas requerem o cumprimen- obtida é suficiente e apropriada para fundamentar nossa opinião. Alcoa World Alumina Brasil Ltda. to de exigências éticas pelo auditor e que a auditoria seja planejada e exe- Opinião: Em nossa opinião, as demonstrações financeiras acima referidas Examinamos as demonstrações financeiras da Alcoa World Alumina Brasil cutada com o objetivo de obter segurança razoável de que as demonstra- apresentam adequadamente, em todos os aspectos relevantes, a posição Ltda. (“AWA Brasil” ou “Empresa”) que compreendem o balanço patrimonial ções financeiras estão livres de distorção relevante. Uma auditoria envolve patrimonial e financeira da Alcoa World Alumina Brasil Ltda. em 31 de deem 31 de dezembro de 2014 e as respectivas demonstrações do resultado, a execução de procedimentos selecionados para obtenção de evidência a zembro de 2014, o desempenho de suas operações e os seus fluxos de das mutações do patrimônio líquido e dos fluxos de caixa para o exercício respeito dos valores e das divulgações apresentados nas demonstrações caixa para o exercício findo nessa data, de acordo com as práticas contáfindo nessa data, assim como o resumo das principais políticas contábeis financeiras. Os procedimentos selecionados dependem do julgamento do beis adotadas no Brasil. e as demais notas explicativas. auditor, incluindo a avaliação dos riscos de distorção relevante nas de- Ênfase: Chamamos atenção para a Nota 15 às demonstrações financeiResponsabilidade da administração sobre as demonstrações finan- monstrações financeiras, independentemente se causada por fraude ou ras, que descreve que a Empresa mantém um elevado grau de dependênceiras: A administração da Empresa é responsável pela elaboração e ade- por erro. Nessa avaliação de riscos, o auditor considera os controles inter- cia com parte relacionada, seu único cliente. Dessa forma, as demonstraquada apresentação dessas demonstrações financeiras de acordo com as nos relevantes para a elaboração e adequada apresentação das demons- ções financeiras devem ser analisadas nesse contexto. Nossa opinião não práticas contábeis adotadas no Brasil e pelos controles internos que ela trações financeiras da Companhia para planejar os procedimentos de audi- está ressalvada em relação a esse assunto. determinou como necessários para permitir a elaboração de demonstra- toria que são apropriados nas circunstâncias, mas não para expressar uma ções financeiras livres de distorção relevante, independentemente se cau- opinião sobre a eficácia desses controles internos da Companhia. Uma São Paulo, 14 de maio de 2015 sada por fraude ou por erro. auditoria inclui também a avaliação da adequação das políticas contábeis Responsabilidade dos auditores independentes: Nossa responsabilida- utilizadas e a razoabilidade das estimativas contábeis feitas pela adminisPricewaterhouseCoopers Sérgio Antonio Dias da Silva de é a de expressar uma opinião sobre essas demonstrações financeiras tração, bem como a avaliação da apresentação das demonstrações finanAuditores Independentes Contador com base em nossa auditoria, conduzida de acordo com as normas brasi- ceiras tomadas em conjunto. Acreditamos que a evidência de auditoria CRC 2SP000160/O-5 CRC 1RJ062926/O-9 “S” SP Inova Saúde Sorocaba SPE S.A. CNPJ nº 20.815.868/0001-57 Relatório da Diretoria Senhores acionistas: Dando cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sªs., os Balanços Patrimoniais levantados em 31/12/2014, bem como as Demonstrações de Resultados dos Exercícios, Mutações do Patrimônio Líquido e dos Fluxos de Caixa, os quais se acham acompanhados do Relatório dos Auditores Independentes. A Diretoria coloca-se à disposição dos prezados acionistas para quaisquer esclarecimentos que se fizerem necessários. São Paulo, 22 de maio de 2015 A Diretoria Demonstrações Financeiras - Exercícios findos em 31 de Dezembro de 2014 - Em milhares de reais, exceto quando indicado de outra forma Balanço Patrimonial 2014 Balanço Patrimonial 2014 Demonstração do Resultado 2014 Passivo e patrimônio líquido Ativo Despesas operacionais Não Circulante Circulante Despesas comerciais, gerais e administrativas (Nota 7) (126) 140 Partes relacionadas (Nota 5) (2.106) Caixa e equivalentes de caixa (Nota 4) 366 Outras despesas operacionais (Nota 8) 140 Total do passivo 18 (2.232) Outros ativos 384 Patrimônio líquido (2.232) Prejuízo operacional antes do resultado financeiro Capital social (Nota 6) 2.600 384 Total do ativo Resultado financeiro (Nota 9) (2.356) Prejuízos acumulados Despesas financeiras (138) Demonstração das Mutações do Patrimônio Líquido 244 Total do patrimônio líquido 14 Receitas financeiras Capital social 384 Total do passivo e patrimônio líquido (2.356) Subs- A inte- IntegraPrejuízos Patrimônio (2.356) crito gralizar lizado acumulados líquido de curto prazo e de alta liquidez, com vencimentos originais em até três Prejuízo do período (0,09) Capital social 26.000 (23.400) 2.600 – 2.600 meses, e com risco insignificante de mudança de seu valor de mercado e Prejuízo básico e diluído por mil ações - R$ – – – (2.356) (2.356) são mantidos com a finalidade de atender aos compromissos de caixa de Prejuízo do período Demonstração dos Fluxos de Caixa 2014 Saldos em 31 de curto prazo e não para investimento ou outros propósitos. 2.3 Imposto de Prejuízo do período (2.356) 2.600 (2.356) 244 renda e contribuição social: O encargo de imposto de renda e a contribuidezembro de 2014 26.000 (23.400) Variações em saldos de ativos e passivos ção social é calculado com base nas leis tributárias promulgadas, ou subsNotas Explicativas da Administração Outros ativos (18) tancialmente promulgadas, na data do balanço. A administração avalia, 1. Informações gerais: A Inova Saúde Sorocaba SPE S.A. (“Companhia” é Disponibilidades geradas pelas operações (2.374) periodicamente, as posições assumidas pela Companhia nas apurações de uma sociedade anônima de capital fechado, com sede à Rua Bela Cintra, Caixa líquido gerado nas atividades operacionais (2.374) 24, São Paulo - SP, constituída em julho de 2014, tendo como objeto a fina- impostos sobre a renda com relação às situações em que a regulamenta- Capital Social 2.600 ção fiscal aplicável dá margem a interpretações; e estabelece provisões, lidade específica, única e exclusiva sob o regime de concessão, realizar a Contas-correntes com partes relacionadas 140 quando apropriado, com base nos valores estimados de pagamento às auconstrução, fornecer equipamentos, bem como, realizar a manutenção e Caixa líquido gerado nas atividades de financiamentos toridades fiscais. 2.4 Capital social: Composto exclusivamente por ações gestão dos serviços não assistenciais em Complexos Hospitalares no Estacom acionistas 2.740 do de São Paulo, o qual inclui a elaboração de todos os projetos de enge- ordinárias, classificadas no patrimônio líquido, conforme Nota 6(a). Aumento de caixa e equivalentes de caixa 366 nharia e arquitetura necessários à construção e implantação do Hospital 2.5 Receita financeira: A receita financeira é reconhecida conforme o pra- Caixa e equivalentes de caixa Estadual de Sorocaba. O Governo do Estado de São Paulo, via sua Secre- zo decorrido pelo regime de competência, usando o método da taxa efetiva No início do período – taria de Estado da Saúde, com o interesse em aumentar a oferta de servi- de juros. 3. Gestão de risco financeiro: 3.1 Fatores de risco financeiro: No fim do período 366 ços assistenciais de saúde prestados à população, identificou especialida- As atividades da Companhia a expõem a diversos riscos financeiros: risco Aumento de caixa e equivalentes de caixa 366 des ainda não supridas pelo Poder Público. Diante disso, transferiu à de mercado, risco de crédito e risco de liquidez. O programa de gestão de iniciativa privada a construção de novos Complexos Hospitalares, aquisição risco global da Companhia concentra-se na imprevisibilidade dos mercados 4. Caixa, equivalentes de caixa: e instalação de equipamentos e mobiliário, bem como a prestação dos ser- financeiros e busca minimizar potenciais efeitos adversos no desempenho Banco 2014 viços “Bata Cinza”, visando aprimorar a gestão administrativa e melhorando financeiro. A Companhia não utiliza instrumentos financeiros derivativos Banco do Brasil S.A. 11 o atendimento e a oferta de serviços e, nessas condições, a opção que para proteger exposições a risco. A gestão de risco é realizada pela tesou- Aplicações financeiras (a) melhor se adequou aos interesses do Estado de São Paulo e ao interesse raria central do Grupo, segundo as políticas aprovadas pelo Conselho de Banco do Brasil S.A. 355 público foi a contratação de Parceira Público-Privada, no modelo de Con- Administração. A Tesouraria da Companhia identifica, avalia e protege a 366 cessão Administrativa. O Conselho Gestor do Programa de Parcerias Públi- Companhia contra eventuais riscos financeiros em cooperação com as uni- (a) As aplicações financeiras são substancialmente compostas por aplicaco-Privadas do Estado de São Paulo autorizou a contratação desta Conces- dades operacionais da Companhia. (a) Risco de mercado: (i) Risco cam- ções em debêntures dos respectivos bancos com compromisso de recomsão Administrativa, aprovando sua modelagem e incluindo o projeto no bial: Considerado praticamente nulo em virtude da Companhia não possuir pra e rendem juros que variam entre 99% a 99,5% do CDI. 5. Partes relaPrograma de Parcerias Público-Privadas do Estado de São Paulo, em ato ativos ou passivos significativos denominados em moeda estrangeira, bem cionadas: Os saldos das contas-correntes passivas representam publicado no Diário Oficial do Estado de São Paulo, edição de 17/10/2014 como não possui dependência significativa de materiais importados para operações em conta-corrente e adiantamentos para futuros aumentos de - Poder Executivo - Seção I - página 5. O objeto do Contrato da Concessão cumprimento dos contratos de construção. Adicionalmente, a Companhia capital sem vencimento predefinido e não há incidência de encargos finanAdministrativa dos Serviços “Bata Cinza” no Complexo Hospitalar é a reali- não possui contratos de construção indexados em moeda estrangeira. ceiros: Construcap CCPS Engenharia e Comércio S.A. - 140. 6. Patrimônio zação das obras e investimentos para a construção, aquisição e instalação (ii) Risco de taxa de juros: As taxas de juros contratadas sobre aplicações líquido: (a) Capital Social: O capital social subscrito e não integralizado da de equipamentos e mobiliário, nos termos das disposições do Contrato, financeiras estão mencionadas na Nota 4. Adicionalmente, como mencio- Companhia é de R$ 26.000, representado por 26.000.000 ações ordinárias, assim resumido: (i) Elaboração de todos os projetos de engenharia e arqui- nado na Nota 5, os saldos com partes relacionadas não estão sujeitos a nominativas e sem valor nominal, parcialmente integralizado no valor de tetura necessários à construção e implantação do Complexo Hospitalar, encargos financeiros. A Companhia analisa sua exposição à taxa de juros R$ 2.600 em 29 de julho de 2014; (b) Dividendos: Observadas as condiobjeto do Contrato; (ii) Construção e implantação do Complexo Hospitalar; de forma dinâmica. São simulados diversos cenários levando em conside- ções do Edital e do Contrato de Concessão com a Secretaria Estadual de (iii) Fornecimento, instalação, comissionamento, atualização e manutenção ração refinanciamento, renovação de posições existentes e financiamento. Saúde de São Paulo, a Companhia poderá efetuar livre distribuição de dividos equipamentos médico-hospitalares necessários ao Complexo Hospita- Com base nesses cenários, a Companhia define uma mudança razoável na dendos a seus acionistas com base em balanço levantado em cada ano lar objeto do Contrato; (iv) Fornecimento, instalação, atualização e manu- taxa de juros e calcula o impacto sobre o resultado. (b) Risco de crédito: civil, podendo, porém, levantar balanços extraordinários para esse fim; os tenção dos mobiliários necessários ao funcionamento do Complexo Hos- O risco de crédito é administrado corporativamente. O risco de crédito de- acionistas terão direito a um dividendo mínimo obrigatório correspondente pitalar objeto do Contrato; (v) Prestação dos Serviços “Bata Cinza”; e (vi) corre de caixa e equivalentes de caixa, depósitos em bancos e outras insti- a 1% do lucro líquido. Obtenção, aplicação e gestão de todos os recursos financeiros necessários tuições financeiras, bem como de exposições de crédito a clientes, incluin- 7. Despesas comerciais, gerais e administrativas: 2014 à execução do objeto do Contrato. O prazo desta Concessão Administrativa do contas a receber em aberto. Se não houver uma classificação Serviços contratados (124) será de 20 (vinte) anos, contados a partir da data de assinatura do Termo independente, a área de análise de crédito avalia a qualidade do crédito do Tributos (2) de Transferência Inicial pelas Partes, prorrogável pelo mesmo período, me- cliente, levando em consideração sua posição financeira, experiência pas(126) diante justificativa apresentada pelo Poder concedente. Atualmente, o pro- sada e outros fatores. A análise de riscos individuais são determinados por 8. Outras despesas: Indenizações contratuais - (2.106). 9. Receitas jeto encontra-se em fase pré-operacional, com previsão de início de execu- ocasião de cada uma das contratações. (c) Risco de liquidez: A previsão (despesas) financeiras: Receitas financeiras: Juros sobre aplicações ção a partir do 2º Semestre de 2015. 2. Sumário das principais políticas de fluxo de caixa é realizada pelo departamento de Finanças. Este departa- financeiras - 14. Despesas financeiras: Fianças bancárias e despesas contábeis: As principais políticas contábeis aplicadas na preparação des- mento monitora as previsões contínuas das exigências de liquidez da Com- bancárias - (138). 10. Seguros: A Companhia possui um programa de sas demonstrações financeiras estão definidas abaixo. Essas políticas fo- panhia para assegurar que ele tenha caixa suficiente para atender às ne- gerenciamento de riscos com o objetivo de delimitá-los, contratando no ram aplicadas de modo consistente no período apresentado, salvo disposi- cessidades operacionais. O excesso de caixa é investido em contas mercado coberturas compatíveis com o seu porte e operação. As cobertução em contrário. A emissão dessas demonstrações financeiras foi bancárias com incidência de juros, depósitos a prazo, depósitos de curto ras foram contratadas por montantes considerados suficientes pela autorizada pela diretoria da Companhia em 22 de maio de 2015. 2.1 Base prazo e títulos e valores mobiliários, escolhendo instrumentos com venci- administração para cobrir eventuais sinistros, considerando a natureza da de preparação: As demonstrações financeiras foram preparadas utilizando mentos apropriados ou liquidez suficiente para fornecer margem suficiente sua atividade, os riscos envolvidos em suas operações e a orientação de o custo histórico como base de valor. A elaboração de demonstrações fi- conforme determinado pelas previsões acima mencionadas. 3.2 Gestão de seus consultores de seguros. A Companhia mantém apólices específicas, nanceiras requer o uso de certas estimativas contábeis críticas e também o capital: Os objetivos da Companhia ao administrar seu capital são os de como a seguir demonstrado: período de julgamento por parte da administração da Companhia no pro- salvaguardar a capacidade de continuidade da Companhia para oferecer Projeto Riscos cobertos Cobertura cesso de aplicação das práticas contábeis. 2.2 Caixa e equivalentes de retorno aos acionistas e benefícios às outras partes interessadas, além de Secretaria de Construção, fornecimeto ou prestação caixa: Caixa e equivalentes de caixa incluem caixa e aplicações financeiras manter uma estrutura de capital ideal para reduzir esse custo. Estado da Saúde de serviços 11.180 Diretoria Susana Cabarcos Pawletta - Diretora Presidente Celso Verri Villas Boas - Diretor Administrativo Financeiro Roberto Carlos Ventura - Contador - CRC 1SP 153.887/O-4 Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas - Inova Saúde Sorocaba SPE S.A. - de auditoria. Essas normas requerem o cumprimento de exigências éticas da apresentação das demonstrações financeiras tomadas em conjunto. Examinamos as demonstrações financeiras da Inova Saúde Sorocaba SPE pelo auditor e que a auditoria seja planejada e executada com o objetivo de Acreditamos que a evidência de auditoria obtida é suficiente e apropriada S.A. (“Companhia”), que compreendem o balanço patrimonial em 31 de obter segurança razoável de que as demonstrações financeiras estão livres para fundamentar nossa opinião. Opinião: Em nossa opinião, as demonsdezembro de 2014 e as respectivas demonstrações do resultado, das mu- de distorção relevante. Uma auditoria envolve a execução de procedimen- trações financeiras acima referidas apresentam adequadamente, em todos tações do patrimônio líquido e dos fluxos de caixa para o período findo tos selecionados para obtenção de evidência a respeito dos valores e divul- os aspectos relevantes, a posição patrimonial e financeira da Inova Saúde nessa data, assim como o resumo das principais políticas contábeis e as gações apresentados nas demonstrações financeiras. Os procedimentos Sorocaba SPE S.A. em 31 de dezembro de 2014, o desempenho de suas demais notas explicativas. Responsabilidade da administração sobre as selecionados dependem do julgamento do auditor, incluindo a avaliação operações e os seus fluxos de caixa para o período findo nessa data, de demonstrações financeiras: A administração da Companhia é responsá- dos riscos de distorção relevante nas demonstrações financeiras, indepen- acordo com as práticas contábeis adotadas no Brasil. vel pela elaboração e adequada apresentação dessas demonstrações fi- dentemente se causada por fraude ou erro. Nessa avaliação de riscos, o nanceiras de acordo com as práticas contábeis adotadas no Brasil e pelos auditor considera os controles internos relevantes para a elaboração e adeSão Paulo, 22 de maio de 2015 controles internos que ela determinou como necessários para permitir a quada apresentação das demonstrações financeiras da Companhia para elaboração de demonstrações financeiras livres de distorção relevante, in- planejar os procedimentos de auditoria que são apropriados nas circunsdependentemente se causada por fraude ou por erro. Responsabilidade tâncias, mas não para fins de expressar uma opinião sobre a eficácia desdos auditores independentes: Nossa responsabilidade é a de expressar ses controles internos da Companhia. Uma auditoria inclui, também, a ava- PricewaterhouseCoopers Eduardo Rogatto Luque uma opinião sobre essas demonstrações financeiras com base em nossa liação da adequação das políticas contábeis utilizadas e a razoabilidade Auditores Independentes Contador CRC 1SP166259/O-4 auditoria, conduzida de acordo com as normas brasileiras e internacionais das estimativas contábeis feitas pela administração, bem como a avaliação CRC 2SP000160/O-5