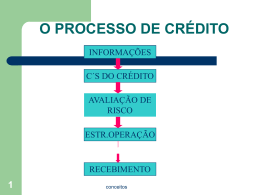

1 UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” INSTITUTO A VEZ DO MESTRE ANÁLISE DE CRÉDITO E GERENCIAMENTO DE RISCO Por: Marcello Bonelli Rodrigues Orientador Prof. Vilson Sérgio de Carvalho Rio de Janeiro 2006 2 UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” INSTITUTO A VEZ DO MESTRE ANÁLISE DE CRÉDITO E GERENCIAMENTO DE RISCO Entender como uma boa análise de crédito pode ser feita dentro de uma Empresa. Serão também analisados alguns aspectos importantes para uma boa vida útil de uma Empresa como : liquidez, rentabilidade e segurança. Esses são os objetivos da monografia. 3 AGRADECIMENTOS A Deus que sempre me ajudou, principalmente no período final e á todos que me ajudaram de forma geral, a realizar esse projeto. 4 DEDICATÓRIA Esse projeto é dedicado à minha família, aos amigos que estão no meu ciclo e a Deus que sempre está presente em nossas vidas. 5 RESUMO O presente estudo se propõe a examinar as atividades relacionadas ao termo crédito, e como seus fatores e seus índices financeiros influenciam bastante a saúde financeira de uma empresa em vários aspectos e devem ser bastante rigorosos durante os processos de avaliações, aprovações e autoridades no momento da negociação. Como durante qualquer negociação sempre existem possíveis riscos, o estudo mostra diversas formas de gerenciamento, novas metodologias, comitês de crédito e o desempenho do gerenciamento de risco. Afinal, á todo momento, surgem novas negociações e precisamos estar atentos ao processo e cada vez mais exigentes quanto á análise de crédito do cliente. . 6 METODOLOGIA O trabalho foi desenvolvido através de livros, internet e também utilizamos o Manual de Análise de Crédito e Gerência de Risco da Shell Brasi que trouxe informações bastante essenciais por se tratar de uma grande Empresa que trata de vários aspectos ligados ao crédito em geral. A metodologia utilizada visa ampliar o conhecimento com relação aos diversos aspectos da análise de crédito e seus fatores que influenciam uma negociação. Neste trabalho serão vistos alguns dos principiais estudos que abordaram a como deve ser feita uma análise de crédito eficiente evitando que a empresa corra riscos desnecessários. Com uma linguagem direta e objetiva a pesquisa torna-se mais agradável aos leitores, pois passamos informações detalhadas e de fácil entendimento.. Sendo assim, possuir uma excelente análise é o que as empresas vem buscando nos últimos anos, não desprezando os clientes menos desfavorecidos mas também assegurando-se de processos de gerenciamentos de riscos que diminuem os grandes riscos, sabendo-se que é impossível realizar negociações sem corres riscos. 7 SUMÁRIO Introdução Capítulo I – Análise de Crédito 9 11 1.1 Fatores de Crédito 14 1.2 Índices Financeiros 16 Capítulo II – Risco : Definições e Características 21 2.1 Critérios de Classificação de Risco 23 2.2 As quatro categorias de Risco de Crédito 24 2.3 Processo de Avaliação da Categoria de Risco de Crédito 25 2.4 Reavaliação periódica da categoria de Risco de Crédito 26 2.5 Aprovações e Autoridades 26 Capítulo III – Gerenciamento de Riscos 3.1 Novas metodologias de Gerenciamento de Risco de Crédito 27 28 3.2 Novos Métodos de Análise de Risco que vem sendo utilizados são os seguintes 29 3.3 Comitês de crédito e gerenciamento de desempenho de crédito 29 3.4 Modelo de Comitês de crédito 30 3.5 Desempenho de Gerenciamento de Crédito 31 Capítulo IV – Limite de Crédito do Cliente 33 4.1 Ferramentas de Avaliação de Limite de Crédito 33 4.2 Casos de multi CoBs/Clientes Global Business 34 4.3 Quem decide o Limite de Crédito 35 4.4 Monitoramento dos clientes c/ Limite de Crédito + de USD 1.0m 35 4.5 Limite de Crédito e Prazos de Pagamentos 35 4.6 Garantias 36 4.7 Garantias Aprovadas 36 4.8 Valor das Garantias e Limite de Crédito total do cliente 36 4.9 Gerenciamento de garantias 37 4.10 Prazos e Metodos de pagamento 37 8 4.11 Cobrança de Débito 38 4.12 Garantia do processo de gerenciamento de crédito 38 4.13 Negociando com o cliente a avaliação de Limite de Crédito 42 Conclusão 42 Bibliografia 43 Webgrafia 44 9 INTRODUÇÃO Esse trabalho destina-se ao conhecimento da análise de crédito como um todo, como devemos tratar seus fatores, os índices financeiros, os limites de crédito, suas garantias não somente em negociações mas também no momento de liberar um crédito para um respectivo cliente. Além disso mostramos os possíveis riscos que podem ocorrer em diversos tipos de negociação e as medidas que precisam ser tomadas para evitar que o risco seja grande até porque não existe negociação sem risco. Apresentamos novas metodologias usadas na gerência de risco, como e quando devem ser usadas para qualificar um bom negócio para dar credibilidade a um cliente. As Empresas estão cada vez mais preocupadas com a análise feita junto aos clientes no momento da negociação e por isso, utilizam-se de várias pesquisas para analisar o cliente. Apresento este trabalho dividido em 04 capítulos onde mostro de forma bem simples e de fácil entendimento a análise de crédito e o seu gerenciamento de risco necessário no momento de uma negociação, apesar de que não existe negociação sem risco. No capítulo I é explicado o termo crédito e os fatores de crédito e índices financeiros que influenciam em uma análise de crédito. No capítulo II são visualizados as características e definições do Risco, além de seus critérios e avaliações. Informo também as aprovações e autoridades dentro de uma avaliação de risco. No capítulo III o Gerenciamento de Risco é apresentado em novas metodologias assim como os novos métodos de análise de riscos e o desempenho de gerenciamento de crédito. 10 No Capítulo IV mostra-se o limite de crédito do cliente e suas características, suas ferramentas, os prazos de pagamentos, suas garantias, o gerenciamento de garantias, métodos de pagamentos, a cobrança dos débitos aos clientes inadimplentes e logicamente a negociação com o cliente de um limite de crédito compatível com o poder aquisitivo do cliente. Assim espera-se contribuir ao esclarecer alguns pontos importantes que devem levar á Empresa a seguir caminhos seguros, não somente vender o seu negócio mas também receber tranqüilamente o valor merecido e correto sem precisar perder tempo cobrando clientes inadimplentes. 11 CAPÍTULO I ANÁLISE DE CRÉDITO Fundamentalmente, o termo crédito - do latim creditum “confiança ou segurança na verdade de alguma coisa, crença/reputação, boa fama.. (Caldas Aulete) – estabelece uma relação de confiança entre duas (ou mais) partes numa determinada operação. Trata-se de algo presente no dia a dia das pessoas, particulamente, facilitando a compra e venda de serviços ou produtos. Assim na simples compra/venda de um produto no supermercado, temos uma operação que envolve o conceito de crédito, pelos seguintes motivos : * A confiança na qualidade do produto; * A confiança no dinheiro (ou cheque ou cartão) utilizado na transação. “O vocabulário crédito define um instrumento de política de negócios a ser utilizado por uma empresa comercial ou industrial na venda a prazo de seus produtos ou por banco comercial, por exemplo, na concessão de empréstimos, financiamentos ou finanças. (Silva;1998:25) Podemos procurar algumas definições de crédito que, envolvendo o crédito comercial e o bancário, adaptem-se aos nossos dias, tais como : • “Operação de crédito é todo ato de vontade ou disposição de alguém de destacar ou ceder, temporariamente, parte de seu patrimônio a um terceiro, com a expectativa de que esta parcela volte á sua posse integralmente, após decorrer o tempo estipulado”. (Schirickel;1997:25); • “ O resultado da poupança feita por alguns, que transferem a outros, permitindo-lhes adquirir poder de compra atual e satisfazer suas necessidades de consumo” (Saddi;1997:30). 12 Essas definições procuram caracterizar o sacrifício de alguém em não consumir no presente, para que outros o façam. Claro que os recursos disponibilizados nessas condições podem ser considerados por algum tempo e que terão um custo. Isso significa que toda operação de crédito é sempre uma forma de empréstimo e terá um custo na forma de juros. Do exposto, podemos fazer uma definição mais ampla : “Em sua essência o crédito, ou mais propriamente a operação de crédito, é uma operação de empréstimo que sempre pode ser considerada dinheiro, ou caso comercial equivalente a dinheiro, sobre o qual incide uma remuneração que denominamos juros”. A análise de crédito e o respectivo gerenciamento dos riscos se faz presente em todos os mercados, uma vez que comprar títulos dos bancos (CDB´s), do governo ou adquirir ações, envolve riscos, ou seja, sempre que optamos em fazer investimentos, os riscos estão envolvidos. Á venda a prazo e a compra de estoques também necessitam de análise de riscos. Embora as instituições financeiras sejam as maiores usuárias de soluções voltadas para automação de crédito, várias Empresas estão começando á implementar sistemas de análise, controle e gerenciamento. As aplicações mais utilizadas são os sistemas de Credit Scoring (modelo de avaliação do crédito aplicável a pessoas físicas e jurídicas) voltados pra análise de aplicações de Leasing e CDC. Com o avanço da Internet e do Comércio Eletrônico, muitas empresas em todo o mundo vem implementando sistemas de análise de crédito em seus websites. Dessa forma podem vender produtos e serviços á prazo pela grande rede assim como o fazem no mundo real. Outra área de aplicação da tecnologia da análise de crédito para empresas é na avaliação de risco para venda á prazo. Neste caso, técnicas semelhantes ás utilizadas pelos Bancos para análise pessoa jurídica são utilizadas. Vale lembrar no entanto, que para a análise de crédito á pequenas empresas/faturamento até 12 milhões de dólares é importante analisar com maior peso a relação mensal de 13 faturamento nos últimos 06 meses e o patrimônio pessoal dos sócios e seus cônjuges. Exemplos de alguns processos de análise e aprovação de crédito : * processo deve ser centralizado, utilizando as facilidades de integração e distribuição de processamento proporcionada pelos modernos sistemas computacionais; * incremento no uso de instrumentos como cessão e derivativos de crédito (futuro, opções e etc) de modo a estabelecer estratégias de hedge de risco de crédito; * aumento da utilização de instrumentos e conceitos utilizados pelas áreas de mercados de capitais, como : Netting e Mark to Market; * sofisticação dos sistemas de Rating incluindo mais níveis de detalhamento na classificação; * aumento da complexidade dos sistemas de Credit Scoring (modelo de avaliação do crédito aplicável a pessoas físicas e jurídicas) com a utilização de modelos estatísticos para pessoas físicas e de modelos qualitativos (regras de negócios) para pessoas jurídicas; * evolução dos sistemas de medida de concentração de risco de crédito; * reflexão do risco de pricing das operações de crédito, como o modelo RARUC, introduzido na década de 1980 pelo Bankers Trust. * integração entre as diversas etapas do processo de análise do crédito através da utilização de técnicas de workflow e gerenciamento eletrônico de documentos. Lembrando que o processo de análise de crédito pode ser totalmente automático (realizado por sistemas de análise de crédito) no caso de operações de baixo valor ou pode envolver aprovação em vários níveis de alçada, no caso de operações de alto valor ou do risco do cliente já estar comprometido. (Fonte : www.creditarec.net) 14 1.1 Fatores de Crédito : A - Condições : Toda empresa é um sistema aberto, e como tal, recebe e exerce alguma influência sobre o ambiente. Através da análise ambiental, procura-se identificar, classificar e analisar as variáveis que influenciam o desempenho da organização, avaliando seu impacto sobre o conceito de risco do cliente. Assim procura-se: • localizar o campo de atuação da empresa; • situar a empresa dentro de seu campo de atuação; • identificar e classificar quais as variáveis que afetam seu desempenho; • analisar as perspectivas apontadas por essas variáveis; Com o objetivo de facilitar a identificação de tais variáveis, divide-se o ambiente da organização em dois grandes segmentos: A.1 – Macroambiente: Onde se encontram as variáveis pertencentes aos grupos político, econômico e psicossocial. Normalmente, as empresas exercem pouca ou nenhuma influência sobre as variáveis do macroambiente. Essas variáveis, no entanto, podem influenciar decisivamente a empresa. Planos econômicos, abertura da economia e política cambial são alguns exemplos de fatos que podem causar impactos consideráveis na empresa, tanto positivos quanto negativos. A.2 – Ambiente operacional: Constitui o público-alvo e os aspectos relacionados á atividade diária da empresa: mercado consumidor, fornecedores e concorrência. Esse ambiente influencia muito a empresa, mas nesses aspectos a empresa tem poder maior de adaptação. Redução de consumo de seu principal produto, por exemplo, causa grande impacto na empresa, mas ela poderá buscar novos mercados, adaptar o produto ou investir mais em propaganda, ocupando o espaço dos concorrentes. 15 B – Caráter: É a firmeza de vontade, a determinação em honrar os compromissos assumidos. Está ligado á honestidade e reflete-se no esforço para cumprir uma obrigação. Um devedor pode chegar a se desfazer de bens essenciais para solver seus compromissos. Já outros não se dispõem a fazer qualquer esforço para tanto. È óbvio que os dois não possuem o mesmo caráter. Assim, o analista deve convencer-se de que o solicitante de crédito manterá a disposição de pagar e envidará todos os esforços para liquidar a dívida mesmo em condições adversas. É bom lembrar que não há taxa de juros ou bens vinculáveis em garantia que compensem o risco de se operar com uma pessoa que reconhecidamente não paga o que contrata. Sendo uma vontade, uma determinação, o caráter, no ponto de vista do crédito, não é absoluto. É mutável com o tempo e relativo quanto á situação ou aos valores envolvidos. Não está se julgando somente se o cliente é ou não honesto, apesar de esse quesito ser um dos elementos para a avaliação. Mesmo reconhecendo que o cliente possua idoneidade acima de qualquer suspeita, os valores colocados á sua disposição devem ser compatíveis com sua capacidade de pagamento. C – Capacidade: É a habilidade, a competência empresarial ou profissional do proponente, bem como o seu potencial de produção e/ou comercialização. Quando não houver convicção quanto á capacidade do proponente, a concessão do crédito estará configurando grande risco. Ainda que o cliente possua um caráter indiscutível e queira realmente honrar os compromissos, não terá como fazê-lo se não tiver capacidade. Na avaliação da capacidade do cliente deve ser observados, entre outros, os seguintes aspectos : formação profissional ou experiência na atividade, resultados alcançados em outras atividades (quando iniciante), habilidades administrativas, grau de tecnologia utilizada. 16 D – Capital: Admitindo-se que as condições são favoráveis, o tomador do empréstimo possui capacidade e seu caráter é indiscutível, deve-se analisar o capital. Para o desempenho de qualquer atividade produtiva é necessário o emprego de recursos suficientes em instalações, máquinas, estoques, créditos, pessoal, etc. Esses recursos podem ser próprios (Patrimônio Líquido), de terceiros ou de ambos. Capital, portanto, diz respeito às fontes e usos de recursos (de onde veio o recurso e onde foi aplicado) e revela a situação econômico-financeira do tomador. O capital do proponente de uma operação de crédito deve ser compatível com a atividade desenvolvida e com o empréstimo proposto.Quando se tratar de pessoas jurídicas, a análise do capital envolverá diversos aspectos: análise de índices, análise dinâmica, evolução patrimonial, etc. E – Colateral: Tradução do termo inglês, que significa garantia. Deve ser algo tangível, mas a capacidade de pagamento não pode ser substituída pelo colaterol. A garantia deve tornar o crédito mais palatável, mas não podemos conceder crédito apenas com base nessa garantia. F – Conglomerado: É a visão do grupo. Não podemos conceder crédito, analisando apenas a empresa tomadora, caso esta participe de um conglomerado, pois teríamos apenas uma visão parcial. É necessário analisar o grupo. 1.2 Índices Financeiros: A análise de índices a partir das demonstrações financeiras é importante para os acionistas, os credores e os admnistradores da própria empresa. Tanto os acionistas atuais como os possíveis acionistas futuros estão interessados no nível 17 corrente e no nível futuro de risco da empresa, os quais afetam diretamente o preço da ação. Os credores preocupam-se principalmente com a liquidez de curto prazo da empresa e com sua capacidade de fazer pagamentos de juros e amortização. Uma de suas preocupações secundárias tem a ver com a rentabilidade da empresa : os credores querem certificar-se de que ela é saudável. Os administradores, como os acionistas, preocupam-se com todos os aspectos da situação financeira da empresa e procuram construir índices financeiros que sejam considerados favoráveis tanto pelos proprietários como pelos credores. Além disso, os administradores utilizam índices que acompanham o desempenho da empresa de período em período. Para exame da situação econômico-financeira de uma empresa, com vista á avaliação da sua capacidade, em termos de SEGURANÇA, LIQUIDEZ e RENTABILIDADE, o analista deve valer-se de Demonstrativos Financeiros de pelo menos três exercícios sucessivos, e deles extrair os diversos indicadores que lhe forneçam as informações desejadas. O principal instrumento utilizado para a análise da situação econômicofinanceira de uma empresa é o índice, ou seja, o resultado da comparação entre grandezas. Os índices estabelecem a relação entre contas ou grupo de contas dos Demonstrativos Financeiros, visando evidenciar determinado aspecto da situação econômico-financeira de uma empresa. Os índices, portanto, servem como termômetro na avaliação da saúde financeira da empresa. Porém, o índice não deve ser considerado isoladamente, mas sim sob o aspecto dinâmico e dentro de contexto mais amplo, onde outros indicadores e variáveis devem ser conjugadamente ponderados. Exemplificando, um elevado grau de endividamento não significa, necessariamente, que a empresa esteja á beira da insolvência. Há empresas que convivem com níveis altos de endividamento, sem comprometer sua solvência, já que há outros fatores que podem atenuar essa condição. 18 * Liquidez Corrente: Apesar de, numa determinada análise, podemos encontrar, por exemplo, 1,56 para o índice de liquidez corrente, isto não quer dizer que para cada $ 1,00 de dívida de curto prazo ela tenha $ 1,56 para pagamento e está numa posição confortável. Devemos analisar a qualidade do ativo, pois, possuindo créditos “podres” a receber ou estoques sujeitos á moda, obsolescência ou encalhados, de nada adiantará o índice encontrado. * Liquidez Seca: Este índice demonstra a liquidez mais instantânea possível da empresa. O que cabe a neste momento é a seguinte observação. Vamos supor que tenha havido uma liberação de um empréstimo de longo prazo no dia 28-12. O balanço é fechado no dia 31/12. O que acontecerá na conta caixa ? Haverá um aumento, com conseqüente aumento do Ativo Circulante e, conseqüentemente, aumento da Liquidez Seca. Logo, ao analisar o índice em si, devemos ter o cuidado de analisar também, detalhadamente, os elementos que contribuíram para a sua obtenção. Neste caso, haveria um aumento da Liquidez Seca e, quando da utilização do empréstimo na finalidade dias depois da liberação, por exemplo, 10/01 do ano posterior, diminuiria este índice. Logo, o índice foi “mascarado” pelo crédito do empréstimo dias antes do encerramento do balanço. * Vendas Líquidas: É o montante das vendas líquidas, no sentido de vendas efetivamente concretizadas, isto é, deduzidas apenas nas devoluções e abatimentos, porém incluindo os impostos incidentes sobre vendas. A não exclusão dos impostos decorre do fato de que estes estão incluídos na contrapartida de vendas (Caixa ou Bancos Conta Movimento, caso as vendas tenham sido concretizadas á vista, ou Duplicatas a receber, se a prazo). A exclusão dos impostos introduziria uma deturpação nos componentes da fórmula, alterando materialmente seu resultado. Em termos práticos, o valor de vendas. Para termos uma idéia da gama de 19 situações, extremamente comuns, em que o crédito está presente, vejamos alguns exemplos : * Empréstimos pessoais; * Empréstimo para as empresas; * Operações de middlemarket; * Operações de corporate; * Operações a vista com pagamento em cheque; Como já chamamos a atenção, as operações de crédito podem ser entendidas como empréstimos, no sentido de que : • recursos estão sendo imediatamente disponibilizados ao tomador pelo doador; • o tomador, de posse de recursos, realiza uma operação, em geral á vista, pagando uma obrigação contraída; • em seguida, pelo prazo e juros contratados, o tomador pagará, até o vencimento, a obrigação futura contraída com o doador de recursos. Ao menos, é nisso que o doador acredita, ou seja, esse é o objetivo do crédito, da confiança. Assim, as classificações de crédito acabam por se enquadrar nas operações de empréstimo, quando examinamos do ponto de vista do perfil tomador de recursos. Nessa análise, podemos classificar o crédito em público ou privado onde : * Crédito público: tem origem nas necessidades de cobertura e gastos governamentais, tanto de custeio como de investimento. Em geral, este crédito é obtido por meio da emissão de papeis ou tiitulos, que caracterizam obrigações com prazos e juros definidos. • Crédito privado: tem origem na necessidade de recursos das empresas dos mais variados setores, para cobertura de capital de giro ou para investimentos visando a continuidade e crescimento de seus negócios. O 20 crédito privado também se estende ás pessoas físicas, no mesmo sentido das jurídicas, para suprir necessidades imediatas de caixa ou para antecipar consumo ou investimento. Dentro de uma classificação ampla, podemos considerar várias outras subdivisões conforme sua utlização final: • Crédito Bancário: quando o doador de recursos é um banco; • Crédito Imobiliário: quando os recursos tomados tem como objetivo a aquisição de imóveis; • Crédito Agrícola: quando os recursos tomados tem como objetivo a aquisição de imóveis; • Crédito ao consumidor: quando os recursos tomados são destinados á aquisição de bens duráveis. No caso brasileiro, os doadores são financeiras que recebem o bem em garantia; O crédito educativo, crédito para pequenas e médias empresas, enfim, um conjunto de linhas de crédito específicas para as necessidades dos vários perfis de tomadores. A operação de crédito, em sua excelência, como uma operação de empréstimo, é importante que se observe sua regulamentação. Resumidamente, o M.N.I – Manual de Normas e Instruções do Banco Central do Brasil – estabelece a área de atuação de cada tipo de instituição financeira da seguinte forma; • O conceito de empréstimo admite a possibilidade de existência de garantias diferenciadas e a posição doadora é prerrogativa das instituições financeiras tais como: Bancos Comerciais, Bancos de Investimento, Financeiras, caixas Econômicas e Bancos de Desenvolvimento; • As instituições financeiras não podem captar recursos na forma de empréstimos, pois se o fizessem poderiam dar garantias diferenciadas aos 21 doadores. Essa captação é realizada pela venda de produtos bancários ou serviços em conta corrente; • Os empréstimos inter-company são aceitos com parcimônia pelo Banco central e, em geral, para empresas coligadas. 22 CAPÍTULO II RISCO Fundamentalmente, risco é a possibilidade de perda financeira. Os ativos considerados mais arriscados são os que oferecem maiores possibilidades de perda financeira. Em termos mais formais, a palavra risco é usada como sinônimo de incerteza e refere-se á variabilidade dos retornos associados a um ativo. Um título público com valor de face de $1.000, que garante a seu portador juros de $ 100 no prazo de trinta dias, não apresenta risco, porque não há variabilidade associada a sua taxa de retorno. Um investimento de $ 1.000 em ações ordinárias de uma empresa que no mesmo prazo pode gerar qualquer resultado entre $ 0 e $ 200, contudo, é muito arriscado por causa da grande variabilidade de seu retorno. Quanto mais certo for o retorno de um ativo, menos variabilidade e risco ele oferecerá. A despeito do maior controle exigido, os riscos de crédito não são elimináveis, cabendo as instiuições estimarem o risco de perda e exigirem prêrmis pelo risco incorrido. Nesse sentido opiniões independentes geralmente disponibilizadas por agências classificadoras (agências de rating), exercem um papel fundamental, sendo usualmente utilizado para medir-se o valor adicional do rendimento que o investidor deve exigir a fim de ser recompensado pelo risco potencial de crédito – risco esse avaliado a partir de algum critério de classificação previamente escolhido. Classificar um crédito é, a partir de um conjunto de informações e de determinados parâmetros previamente selecionados, identificar em qual categoria de risco de crédito o cliente ativo ou potencial -pessoa jurídica ou física- se insere. O grau de risco é uma qualificação atribuída em função de indicadores financeiros combinados a informações de caráter qualitativo, que indica com que severidade o cliente deverá ser tratado, tanto no momento do estabelecimentos dos limites de 23 crédito ou de aprovação de uma operação específica quanto no posterior gerenciamento do risco. O risco passa a existir a partir de sua liberação e exige atenção contínua, visando garantir o retorno dos recursos e a manutenção da lucratividade de cada operação, necessidade de revisões constantes de acordo com a política adotada pelo Banco. Não se pode confundir risco com incerteza. Exemplificando : Pode-se dizer que risco ocorre quando um piloto profissional dirige um carro de competição em alta velocidade, na pista apropriada. Ele conhece a situação e os riscos a que está sujeito. A incerteza ocorre quando um motorista comum tenta substituir o piloto profissional na direção do carro de competição, pois não tem o conhecimento adequada da situação. Em Finanças, usa-se conceitos distintos para risco e incerteza. * Risco – existe quando o tomador de decisão pode embasar-se em probabilidade para estimar diferentes resultados, de modo que sua expectativa se fundamente em dados históricos. Isto é, a decisão é tomada a partir de estimativas julgadas aceitáveis. * Incerteza – ocorre quando o tomador não dispõe de dados históricos acerca do fato, o que poderá exigir que a decisão se faça de forma subjetiva, isto é, apenas através de sua sensibilidade pessoal. Alguns riscos afetam diretamente tanto os admnistradores financeiros como os acionistas. O risco operacional e o risco financeiro são mais específicos á empresa e, portanto, mais importantes para os administradores financeiros. Já os riscos de variação de taxa de juros, liquidez e mercado são mais específicos aos acionistas e, portanto, mais importantes para eles. Os riscos de evento, variação de taxa de câmbio, variação de poder aquisitivo e mudança de legislação fiscal afetam diretamente não só as empresas como os investidores em ações. 24 Outro risco que afeta diretamente as empresas e acionistas: é o risco moral. Além dos riscos citados acima, temos os riscos internos que são aqueles analisados e identificados dentro da empresa. O administrador tem ingerência sobre eles, podendo minimizá-los ou administrá-los. Exemplos: Produção e produto, pessoas, controle interno, estrutura de capital (é o balanceamento entre o capital de terceiros e o capital próprio), falta de liquidez e insolvência, crédito, legal e reputação ou imagem. Os riscos externos são identificados fora da empresa, e que o administrador não tem ingerência sobre eles. Exemplos: Política econômica e social, político, mercado, fenômenos naturais e eventos imprevisíveis, tipo de operação de crédito, tecnologia e globalização. Riscos nos Mercados: * Mercado Bancário – Os riscos são maiores, se compararmos com o setor governamental. Isto é fruto das elevadas taxas de juros praticadas e do nível de inadimplência. * Mercado Acionário – Risco ainda maior, se comparado ao mercado bancário, pois além da perfomance das empresas, é necessário conjugar o desempenho do setor governo. Para quem não possui experiência no mercado acionário, os fundos de ações podem ser uma boa opção de investimento. 2.1 Critérios de Classificação de Risco: Risco é um conceito atribuído a determinado cliente a partir da comparação de suas características com determinados padrões de clientes bons e ruins. Existem inúmeros métodos e modelos de classificação de risco no mercado, tanto para pessoas jurídicas como para pessoas físicas. Cada um oferece maior ou menor grau de confiabilidade, dependendo dos critérios utilizados e do rigor definido na classificação. 25 Todo método de avaliação de risco tem um paradoxo: quanto mais rigoroso ele for, maior quantidade de clientes bons ficam de fora da carteira; quanto mais flexível, maior o número de clientes ruins que serão atendidos. 2.2 As quatro categorias de Risco de Crédito: * Risco A Baixo Risco: Normalmente atribuída para companhias ou indivíduos com forte perfomance financeira e onde boas referências tenham sido obtidas. Clientes nesta categoria tem baixa probabilidade de inadimplência. * Risco B Médio Risco: Utilizada para companhias ou indivíduos onde há indicativos de boa saúde financeira, mas que apresentam elementos de risco em um ou mais aspectos financeiros ou não-financeiros. Clientes nesta categoria tem uma probabilidade média de inadimplência. * Risco C Alto Risco: Para companhias ou indivíduos onde seu status financeiro é pobre e/ou há vários elementos de risco em aspectos financeiros ou não. Clientes nesta categoria possuem uma probabilidade maior de inadimplência. * Risco D Crédito Restrito: Clientes nesta categoria tem probabilidade extremamente alta de inadimplência e/ou são julgados como não merecedores de crédito. Esta categoria também é atribuída a uma conta onde o pedido de uma compra com prazo não deverá ser aceito ou entregue, a menos que totalmente seguro por uma garantia classe um (como definido posteriormente neste documento) As categorias de crédito acima tem influência significante sobre: * Limite de crédito; * Exigência de Garantias; * Freqüência de reavaliação de crédito; * Métodos e prazos de pagamentos; * Cobrança do débito; 26 Uma vez implementada a categoria de risco de crédito estará em posição de ter, quando necessário, a média de categoria de risco por País, auxiliando-o na decisão de portfólio. 2.3 Processo de Avaliação da Categoria de Risco de Crédito: Uma classificação de risco é uma opinião sobre a capacidade futura, a responsabilidade jurídica e a vontade de um devedor de efetuar, dentro do prazo, o pagamento de juros e principal das obrigações por ele contraídas. Essa classificação avalia a probabilidade de inadimplemento do devedor com base no histórico de inadimplência das empresas e no perfil destas, informações usualmente armazenadas pelas agências de rating. Por exemplo, através do seu banco de dados, a Moody’s é capaz de verificar que, em média, apenas 0,2% dos devedores com classificação Aaa (a maior atribuída por essa agência) tornaram-se inadimplentes em um período de 5 anos e, em um período de 10 anos, pouco mais de 1%. Por outro lado, em média, cerca de 21% dos devedores com classificação B tornaram-se inadimplentes após 5 anos e 32% após 10 anos. (Fonte: Moody’s Investors Service). A avaliação do risco de crédito leva em consideração aspectos comerciais e financeiros. Em uma situação perfeita, os dados financeiros (ex: balanço recente e P&L), informações comerciais, inteligência do mercado (ex: o que está sendo falado sobre este cliente no mercado – projetos e dificuldades – o que está acontecendo no setor de atividade do cliente e em sua região) estão disponíveis, permitindo ao departamento de crédito formar uma concreta visão da categoria de risco do cliente. Porém, na prática, a realidade é bem diferente e, na maioria das vezes, o departamento de crédito terá que avaliar a categoria de risco de crédito tendo apenas informações completas. Apesar da categoria de risco de crédito ser uma característica do cliente, é independente do negócio que está sendo avaliado. Por uma questão de eficiência, 27 a informação necessária para rodar o processo de avaliação da categoria de risco depende da exposição do negócio proposto (prevenindo o time de gerenciamento de crédito de coletar um número grande de informações desnecessárias – que ás vezes não são fáceis de serem obtidas – para negócios de baixo risco). No momento de uma solicitação de limite de crédito abaixo de USD 30K, este será aceito com um mínimo de “checks” como aqueles relacionados as informações administrativas do cliente (ex : nome, endereço, pessoa de contato) e informações comerciais internas e externas. 2.4 Reavaliação periódica da categoria de Risco de Crédito: A categoria do risco de crédito do cliente deve ser reavaliada periodicamente. Mudanças no mercado (ex : significativo aumento de preço), mudança na situação do cliente ou seu comportamento (ex : significativo aumento de volume, cheque devolvido) irão acionar revisões caso-a-caso que poderão também ser validadas pelo sistema. Periódicas reavaliações poderão ser agendadas em linha com a disponibilidade da publicação das informações financeiras : * Categoria de Risco A: A cada 24 meses. * Categoria de Risco B: A cada 18 meses. * Categoria de Risco C: A cada 12 meses. * Categoria de Risco D: Quando solicitado não mais do que um por ano, a menos que o material mude) 2.5 Aprovações e Autoridades: O gerente de crédito é responsável pela Avaliação do risco de crédito do cliente. Onde não houver uma ferramenta autorizada e padronizada para avaliar a categoria de risco de cliente, o gerente de crédito poderá delegar responsabilidade dentro do time de gerenciamento de crédito. 28 CAPÍTULO III GERENCIAMENTO DOS RISCOS Desde a Idade Moderna, agentes atuam como intermediários entre fornecedores de recursos e tomadores de crédito. Com a evolução dos sistemas financeiros, surgiram as instituições responsáveis pela captação de recursos no mercado através de produtos padronizados (tais como depósitos á vista), fundos de investimento, certificados de depósito bancário, poupança) e aplicação de parte do montante captado em vários setores da economia na forma de empréstimos ou financiamentos. No mundo atual, tais instituições atuam como canalizadoras do excedente de recursos gerado por agentes superavitários e fornecedoras de tal excedente a agentes deficitários através da concessão de crédito. Após a decisão de conceder o crédito é importante o acompanhamento do risco, que denominamos de gerenciamento de crédito. O Objetivo é aumentar o relacionamento em crédito ou definir estratégias de saída, caso a empresa esteja apresentando sinais de deterioração econômico-financeira. Cuidadosa análise de risco, limite bem dimensionado e adequada formalização dos créditos concedidos são condições indispensáveis para a manutenção da qualidade da carteira de crédito de uma instituição. Entretanto, as condições podem altera-se: o mercado abre-se para as importações, aumentando a concorrência; a política cambial altera custos e receitas da empresa; novos produtos são criados tornando os similares obsoletos; o aumento do desemprego reduz o consumo de determinadas mercadorias. Administrações reativas (que esperam os problemas aparecerem para realizar mudanças), empresas com estrutura pesada, indústrias com deficiente setor de pesquisa e desenvolvimento de produtos são, apenas, alguns exemplos 29 que necessitam de acompanhamento criterioso quando forem devedoras da instituição financeira. Caso contrário, a exposição ao risco será muito mais elevada do que aquela calculada no momento do estudo. O risco do cliente é mutável porque as condições mudam. A capacidade pode ter sido julgada boa em determinado momento, mas poderá ser deficiente num cenário mais competitivo. O caráter das pessoas também se altera – ou se revela – em situações adversas. O acompanhamento do cliente, portanto, é indispensável para que se possa tomar decisões rápidas, reduzir a exposição ao risco, negar o crédito quando houver dúvidas quanto ao seu retorno e cobrar tempestivamente as dúvidas antes que o concorrente receba primeiro. È importante frisar que um dos objetivos da definição de um Limite de Crédito prévio é agilizar o atendimento ao cliente quando houver a demanda por recursos. Entretanto, não se pode, em nome da agilidade, deixar de reexaminar, a cada operação, se as condições que justificaram o estabelecimento do limite sofreram alterações. Cuidado especial merece aquele cliente que, repentinamente aparece no banco promentendo exclusividade. Principalmente se ele já havia sido visitado várias vezes e comunicado que “tinha crédito no banco”, as somente trabalhava com um outro banco. Normalmente alguma coisa mudou. O “outro banco” percebeu essa mudança e reduziu seu crédito. Mesmo com limite de crédito deferido, deve ser feita, obrigatoriamente, profunda análise do risco apresentado pela Empresa nesse momento, antes de abrir-lhe “porta do cofre”. 3.1 Novas metodologias de Gerenciamento de Risco de Crédito: Segundo site da creditarec.net nos últimos anos da década de 90, diversos fatores vem levando ao Índice Financeiro a reverem seus processos e sistemas de créditos incorporando complexos modelos de avaliação. O gerenciamento de risco de crédito vem ganhando importância fudamental devido principalmente aos seguintes fatores: • 30 Aumento progressivo das falências e concordatas em uma escala superior aos níveis de recessão. • Aumento de desintermediação com a redução da qualidade dos créditos bancários. • Redução das margens pressionadas pela concorrência entre os índices financeiros e não financeiros, outorgadoras de crédito. • Queda dos valores de ativos reais e consequetemente das garantias utilizadas para lastrear operações de credito. 3.2 Novos Métodos de Análise de Risco que vem sendo utilizados são os seguintes: • Metodologia de Análise de Migração; • Modelos Baseados em Opções; • Método Risk Neutral Valuation; • Modelo Credit Risk. (Risco de default é modelado, não há risco de mudança de rating, como no credit metrics); • Modelo Credit Metrics (Valor em risco de uma carteira em relação as variações dos preços de mercado); 3.3 Comitês de crédito e Gerenciamento de desempenho crédito: Os comitês de crédito são responsáveis por revisar pontos de créditos sejam operacionais (ex : status de um cliente especifico e ações acordadas, revisões de perfomance de crédito) ou estratégicos (ex: revisão da política de crédito, revisões das autoridades). Dependendo de onde seja o comitê seja realizado, alguns dos participantes poderão estar impossibilitados de participar. 31 Os membros permanentes são em particular, o gerente de crédito, o VP e o setor comercial. Se viável, a participação destes é altamente recomendável. As atas de cada comitê de crédito serão preparadas e enviadas para os níveis acima e abaixo para informação/consolidação/instrução. O time de gerenciamento de crédito, com o suporte team, irá organizar um arquivo com estas atas. Pelo menos duas vezes ao ano o gerente de crédito irá preparar um relatório com assuntos de créditos e gerenciamento de crédito a ser apresentado ao controller. Haverá gerenciamento de crédito em sua agenda, pelo menos duas vezes ao ano, para revisar a perfomance do processo, revisar a organização do gerenciamento de crédito e política de crédito e adotar as mudanças necessárias. 3.4 Modelo de Comitês de crédito: O Gerente de crédito irá estabelecer moldes para cada nível da hierarquia do comitê, juntamente com as seguintes condições: * revisão geral do processo de comitê de crédito, organização e desmpenho dos comitês locais e regionais; * revisão geral do desempenho de crédito (através dos diversos KPIs a serem definidos); * revisão da lista dos “clientes com necessidade de atenção especial” a ser definido por cada COB (ex: clientes com limites de crédito > USD 1 milhão para CM); * revisão de casos específicos / questões relacionadas a assuntos de créditos resultantes dos comitês regionais e locais; * revisão dos níveis de tolerância de limites de crédito, dentro dos limites máximos conforme definido pela política Global; * discutir exceções á política e crédito; * revisão do desempenho dos comitês de crédito locais; 32 * revisão do nível de provisão e baixa conforme proposta feita nos comitês de crédito locais; * revisão dos pontos referentes a crédito levantados pelos comitês de créditos locais; * discutir maiores casos de débitos e seguir ações acordadas; * revisar disciplina e cumprimento da Política de Crédito (ex: monitoramentos dos KPIs); * revisão “item por item” da situação de crédito de todas as contas do país, discussão dos pontos, acordando plano de ação e acompanhamento; * marcar qualquer assunto relacionado a gerenciamento de crédito no país, para discussão no comitê de crédito regional; Os modelos são obrigatórios, mas cada COB é livre para expandir o modelo para outros tópicos (ex : revisar a lucratividade dos clientes) para se aproveitar a presença de todos os participantes. 3.5 Desempenho de Gerenciamento de Crédito: Os indicadores abaixo são obrigatórios e foram definidos para promover a eficiência e a eficácia do gerenciamento de crédito. Estes indicadores serão revisados pelo COB e serão discutidos nos diversos comitês de créditos, com o suporte do time de gerenciamento de crédito:. • Dias Crédito (DSO) – Mensal : Esta taxa expressa os recebíveis em termos de média de vendas por dia e é, portanto, uma aproximação do número de dias que se leva para converter uma venda em dinheiro; • Deliquent DSO – Mensal : è os “dias crédito” do débito vencido. Esta ferramenta mede a eficácia do gerenciamento de crédito; • % vencido: O débito vencido como percentual é amplamente usado para medir o cumprimento dos termos de créditos acordado com o cliente; • Depósitos não aplicados como % Recebíveis totais – Mensal : Esta ferramenta mede a eficácia do processo de alocação dos depósitos; • 33 Impacto das provisões sobre o faturamento – Trimestal : Expressa o efeito das provisões e baixa como percentuais das vendas. Um percentual baixo indica que uma política de crédito e procedimentos efetivos são aplicados; • Depósitos não alocados – Mensal : Montante total de depósito não alocado no final do Mês; 34 CAPÍTULO IV LIMITE DE CRÉDITO DO CLIENTE: Segundo manual de Análise de Crédito e Gerência de Risco da Shell Brasil Ltda (2004), o limite de crédito do cliente representa a exposição máxima que a empresa está pronta para aceitar a qualquer momento, fruto de todas as transações com este cliente (ex: venda de produtos, empréstimos e concessões). O limite de crédito é um valor monetário sendo usado na política de crédito com a devida conversão quando considerado um país específico. Em circunstâncias excepcionais, o gerente de crédito poderá aprovar uma linha de crédito até USD200K sem ter informação financeira (neste caso a avaliação será feita com base nas informações não financeiras e comerciais) do cliente em questão. 4.1 Ferramentas de Avaliação de Limite de Crédito: O limite de crédito é resultado da execução da ferramenta de avaliação de crédito, utilizando as seguintes informações básicas no momento da avaliação: * Categoria de Risco de Crédito do cliente (A, B, C ou D); * Exposição do negócio proposto (baseado na média dos prazos/média do segmento de negócio ou nas previsões de volumes, incluindo pico de compras, preço e prazos do cliente; * Capacidade financeira; * Valor das garantias; * Cálculo da exposição; As ferramentas de Avaliação do Limite de Crédito são elaboradas pelo gerente de crédito, com o apoio dos times de COB (é concebível que diferentes COBs precisem de diferentes ferramentas de avaliação de limites de crédito, 35 refletindo que a decisão para cliente do varejo é diferente que a decisão de um limite de crédito para uma mineração). O valor das garantias dadas pelo cliente (se existir) poderá ser somado ao valor resultante da ferramenta de avaliação de crédito. O agregado é o limite de crédito do cliente naquele momento, mas o histórico dos valores dos componentes individuais será mantido. O gerente de crédito irá definir um único “formulário de Aprovação de Crédito”, para ser usado para documentar e gerencias decisões de limite de crédito. 4.2 Casos de multi COBs/Clientes Global Business: Para multi mercados e cliente global business : * Será atribuído um limite de crédito integrado único (refletindo o tamanho da exposição que a empresa como um todo está preparada para financiar, independente de quem está negociando com o cliente). O gerente de crédito irá coordenar este processo com o apoio de todos os COBs envolvidos. * Limites de Créditos individuais por COB em negociação com o cliente poderão ser atribuídos (baseado nas várias ferramentas de avaliação de limite de crédito), mas, em todos os momentos, o valor agregado não poderá exceder o valor do limite de crédito integrado. * Apesar das respectivas unidades de negócio dividirem conjuntamente a responsabilidade pela administração do cliente, apenas um COB (aquele que possuir maior exposição), é responsável pela coordenação do crédito do cliente. * Os limites de créditos dos clientes devem ser reavaliados regularmente. As reavaliações devem ser alinhadas de acordo com a disponiblilidade de publicação das informações financeiras e, prontamente, gerar relatórios via sistema. A freqüência mínima obrigatória para reavaliação de crédito, baseada na categoria de risco do cliente. 36 * Limites de crédito até US$ 50K poderão ser reavaliados utilizando informação comercial interna (histórico de pagamento com a empresa) e externa, sem a necessidade de uma completa informação financeira. * A reavaliação do limite de crédito do cliente deverá ocorrer no caso de ocorrência de eventos com substancial impacto material no merecimento do crédito do cliente, como por exemplo : • cheques devolvidos; • constante violação do limite de crédito; • mudança de dono ou estrutura do negócio; • mudança no perfil de compras; • inteligência de mercado; 4.3 Quem decide o Limite de Crédito: O limite de crédito do cliente será aprovado conjuntamente por uma pessoa de vendas e uma pessoa de finanças (gerente de crédito). As faixas de valores e níveis responsáveis para aprovação serão definidos no Comitê. 4.4 Monitoramento dos clientes com Limite de Crédito acima de USD 1.0m: Todos os clientes com limite de crédito acima de USD 1,0m serão monitorados pelo gerente de crédito, que irá preparar trimestralmente (freqüência mínima) relatórios sobre os desempenhos, para ser compartilhado com o Comitê. 4.5 Limite de Crédito e Prazos de Pagamentos: Uma vez que o limite de crédito seja definido (conforme processo adotado e autoridades) o COB de vendas é responsável por definir prazo de pagamento, que deverá estar em linha com o limite de crédito dado. 37 4.6 Garantias: O principal guia para estabelecer o limite de crédito do cliente é a capacidade de pagamento do cliente. No entanto, garantias podem ser dadas para “apoiar o negócio proposto” (ex: para reduzir a diferença entre o limite de crédito dado e o necessário para cobrir a negociação em curso). 4.7 Garantias Aprovadas: As garantias aprovadas, em ordem de preferência, são : * Classe 1 – Garantia Bancária/Depósito Bancário; * Classe 2 – Garantia de Bens-Hipotecas, Garantia Fidúciaria (penhor); * Classe 3 – Garantia de Controladora ou coligada; Garantia Governamdental/Direito de compensação; * Classe 4 - Garantia Pessoais (em alguns casos classe 3) e Cheques custodiados; A descrição de cada tipo de garantia é fornecida pela Politica de crédito global. Operações de Factoring requerem aprovação da tesouraria antes da implementação (e não podem ser usadas como ferramenta financeira) 4.8 Valor das Garantias e limite de crédito total do cliente: O valor do laudo de avaliação para cada garantia proposta pelos nossos clientes a ser considerado para adequação do limite de crédito será avaliado por um profissional externo e credenciado (baseados nos padrões a serem desenvolvidos pelo gerente de crédito). A decisão de quem assume o custo da avaliação é efetuada em conformidade com o manual aplicável. Excluindo a garantia classe um, descontos contra valor de face terão provavelmente que ser considerados, refletindo que a execução destas garantias : 38 * pode demorar * pode não retornar no valor original Por exemplo, garantias de bens, como prédios e terrenos, irão valer em torno de 70% do valor de mercado naquele momento, enquanto um bem imóvel será em torno de 50% do valor do mercado. Garantias de bens serão revisadas periodicamente, período este a ser definido de País para País (baseado na análise custo/risco). Dependendo da natureza da garantia, estes períodos de revisão poderão acontecer entre 2 (bens móveis) e 5 anos (para terrenos e prédios). 4.9 Gerenciamento de Garantias: O gerente de crédito é responsável por assegurar que em todas as garantias são seguramente armazenadas em ambiente a prova de fogo e registradas em um sistema, que mensalmente, irá gerar uma lista de garantias que estarão expirando nos três meses subseqüentes para que possam ser reavaliadas e revalidadas (similar ao processo de reavaliação de limite de crédito). Se a garantia é solicitada e o cliente deseja comprar antes da garantia ser formalmente recebida e processada, ele poderá efetuar a compra nas condições de pré-pagamento ou á vista ou dentro do limite de crédito aprovado sem garantias. 4.10 Prazos e Métodos de pagamento: Prazos e métodos de pagamento fazem parte da promessa do cliente e devem ser sugeridas por vendas, em linha com o limite de crédito concedido e de acordo a política global de preço e prazos. Qualquer prazo negociado (número de dias) deve estar de adequado ao limite de crédito calculado necessário para suportar o nível de compras do cliente. 39 Com o objetivo de fornecer flexibilidade suficiente para acomodar pequenas variações dos perfis de compras, cada comitê de crédito sênior COB tem autoridade para estabelecer tolerância para o limite de crédito de acordo com a categoria de risco de cada cliente sujeito a tolerância para o limite de crédito de acordo com a categoria de risco de cada cliente sujeito a tolerância máxima. A tolerância representa o percentual sobre o limite de crédito no qual o cliente será bloqueado para receber produtos e serviços, a não ser que seja feito pré-pagamento ou pagamento á vista. Para assegurar que as ferramentas estejam disponíveis para gerenciar períodos de grande variação de preço, o comitê de crédito sênior COB tem a delegação para aumentar a tolerância em até 50% acima do limite de crédito por um período máximo de 30 dias. Um relatório deverá ser emitido com periocidade mínima mensal que informe os clientes cuja exposição de crédito tenha atingido 90% ou mais do limite aprovado, permitindo ao COB fazer a revisão no momento adequado e tomar as ações necessárias, com o apoio do time de gerenciamento de crédito. 4.11 Cobrança de Débito: Os clientes são obrigados contratualmente a liquidar seus débitos de acordo com os prazos de pagamentos acordados. A categoria de risco do cliente irá definir o “cronograma” de cobrança do débito. 4.12 Garantia do processo de gerenciamento de crédito: O processo de gerenciamento de crédito é sujeito ao Risco do Grupo e Política de controle e deve cobrir os seguintes pontos : • Atribuir uma categoria de risco e um limite de crédito usando a ferramenta de pontuação e análise da exposição/retorno antes do comprometimento; • Atribuir aos clientes uma das quatro categorias de risco; 40 • Atribuir um limite de crédito para cada cliente; • Aceitar garantias preferenciais; • Operacionalizar períodos mínimos para reavaliação de crédito; • Impor tolerância máxima para violação de limite de crédito; • Alocar depósitos de nas contas dos clientes dentro dos prazos; • Atribuir autoridade adequada para pedidos e entregas bloqueadas; • Introduzir escalas obrigatórias para cobrança do débito vencido; • Adotar padrões mínimos para avaliação e provisões de débitos duvidosos; • Gerenciar e informar desempenhos; • Implementar e manter a política de acordo com procedimentos governamentais; 4.13 Negociando com o cliente e Avaliação de Limite de Crédito: Crédito não poderá ser dado a nenhum cliente sem prévia avaliação e aprovação de crédito. Isto inclui venda de produtos e serviços, empréstimos e concessões. Do ponto de vista de crédito, negociar com o cliente (existente ou novo) seguirá o processo abaixo, dividido entre o CoB (propondo o negócio) e o time de gerenciamento de crédito. 1 – Avalição da Categoria de Risco do Cliente (A, B, C ou D). A categoria de risco de crédito do cliente é uma característica de momento dependente do negócio proposto. 2 – Em caso de exposição alta do negócio proposto ou em caso de um cliente de alto risco, o time de gerenciamento de crédito deverá calcular o negócio proposto com o objetivo de verificar se existe retorno para aceitá-lo, combinando, naquele momento, com a perfomance financeira do negócio proposto e a qualidade do cliente. 41 3 – Determinação de um Limite de Crédito máximo do cliente sob revisão, baseado na categoria de risco, na exposição do negócio de acordo com o caso. Queda no limite de crédito (limite de crédito calculado versus limite de crédito solicitado pelo CoB) pode ser contorndada através de garantias, mas negócios acima do limite de crédito aprovado já considerando as garantias não são permitidos. A política de crédito descreve em particular ; * Como avaliar a categoria de risco de crédito do cliente; * Como determinar o limite de crédito do cliente; * Como selecionar/avaliar garantias; O que não está claramente coberto pela política de crédito é o que está sob a responsabilidade do CoB, em particular, o processo de elaborar/estruturar o negócio e a forma de avaliar a perfomance dos mesmos. Produto O Consumidor Mercado Empresa 42 CONCLUSÃO Ao fim deste trabalho é possível concluir, através de vários ângulos, como uma boa análise de crédito e um gerenciamento de risco confiável pode garantir a uma Empresa não apenas uma boa saúde financeira como também a certeza de realizar bons negócios e ainda atingir um bom crescimento no mercado onde atua. Ao longo do trabalho se deixou demonstrar que não existe negociação sem risco, ou seja, a Empresa corre alguns riscos, isso é inevitável, mas para amenizar esta situação informamos vários critérios que devem ser analisados, como: garantias do cliente e limite de crédito adequado ao cliente. O estudo revela que hoje em dia cada vez mais Gerentes especializados são contratados pelas Empresas para assegurar um controle eficaz do crédito do cliente. Os Gerentes participam de comitês de crédito onde são analisados vários aspectos do cliente. Finalizando, o autor gostaria de destacar que este trabalho foi realizado para beneficiar todos aqueles que trabalham nesta área de Crédito, cuja dedicação e comprometimento devem ser imprescindíveis funcionamento da Empresa. para o bom 43 BIBLIOGRAFIA LAWRENCE, J. Gitman. Princípio de Admnistração Financeira – 10o edição Shell do Brasil Ltda. - Manual de Análise de Crédito e Gerência de Risco da Shell Brasil Ltda, 01/07/2004 Securato, Jose Roberto. Crédito e Análise de Avaliação de Risco – Pessoas Físicas e Jurídicas. Editora São Paulo, 2002. Saint Paul Institute of Finance. 44 WEBGRAFIA Creditarec - www.creditarec.net - ano 30/08/06 45 46 47 48 49 50

Baixar