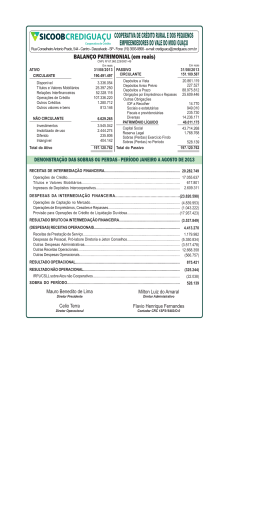

Rua Moura Azevedo, 606 4º Andar Bairro São Geraldo - Porto Alegre-RS - Cep 90.230-151 Fone/Fax (51)3323.8800 - www.unicred.com.br/centralrs CENTRAL DE COOPERATIVAS DE ECONOMIA E CRÉDITO MÚTUO DO ESTADO DO RIO GRANDE DO SUL LTDA. – UNICRED CENTRAL RS - CNPJ 01.634.601/0001-19 BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em R$) Nota Ativo Circulante Disponibilidades Títulos e valores mobiliários Relações interfinanceiras Operações de crédito Outros créditos Outros valores e bens Não circulante Realizável a longo prazo Outros créditos Investimentos Imobilizado de uso Diferido Intangível Total do ativo 3 4 5 6 7 7 8 9 2013 629.559.751 13.224 617.407.331 8.668.389 2.995.619 461.412 13.776 2012 586.280.459 5.000 573.219.209 8.941.420 2.841.246 1.236.660 36.924 6.859.192 5.461.085 546.230 4.597.851 1.683.521 6.605 24.985 636.418.943 760.323 3.306.638 1.361.069 8.649 24.406 591.741.544 DEMONSTRAÇÕES DO RESULTADO 2º SEMESTRE DE 2013 E EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em R$) Nota Passivo Circulante Depósitos Relações interfinanceiras Outras obrigações Não circulante Exigível a longo prazo Outras obrigações Patrimônio líquido Capital social 10 11 12 2013 611.151.119 143 601.325.512 9.825.464 2012 569.413.756 300.288 559.492.781 9.620.687 561.230 621.194 12 561.230 621.194 13 24.706.594 24.706.594 21.706.594 21.706.594 636.418.943 591.741.544 Total do passivo e patrimônio líquido As notas explicativas são parte integrante das demonstrações financeiras. DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 2º SEMESTRE DE 2013 E EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em R$) Saldos em 1º de janeiro de 2012 Integralizações de capital Saldos em 31 de dezembro de 2012 Integralizações de capital Saldos em 31 de dezembro de 2013 Saldos em 1º de julho de 2013 Integralizações de capital Saldos em 31 de dezembro de 2013 Capital social 12.811.594 8.895.000 21.706.594 3.000.000 24.706.594 21.706.594 3.000.000 24.706.594 Total 12.811.594 8.895.000 21.706.594 3.000.000 24.706.594 21.706.594 3.000.000 24.706.594 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA 2º SEMESTRE DE 2013 E EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em R$) 2013 2012 2º semestre Exercício Exercício Fluxo de caixa das atividades operacionais 29.334.331 42.419.236 94.192.569 Sobra ajustada do semestre/exercícios (263.040) (389.310) 124.621 Resultado de equivalência patrimonial (358.718) (583.193) (63.522) Depreciações e amortizações 57.304 154.995 188.143 Valor residual de baixas de imobilizado de uso 38.374 38.888 (Aumento) redução dos ativos 2.756.568 1.131.147 (2.457.210) Relações interfinanceiras (376.487) 273.031 114.615 Operações de crédito 2.615.614 (154.373) (2.032.145) Outros créditos e outros valores e bens 517.441 1.012.489 (539.680) Aumento (redução) dos passivos 26.840.803 41.677.399 96.525.158 Depósitos (67) (300.145) (30.594) Relações interfinanceiras 26.207.222 41.832.731 96.209.290 Outras obrigações 633.648 144.813 346.462 Fluxo de caixa das atividades de investimentos Aumento de investimentos Aquisições de imobilizado de uso Adições do intangível (468.187) (404.079) (53.372) (10.736) (1.222.890) (708.020) (504.134) (10.736) (710.328) (675.801) (34.527) - Fluxo de caixa das atividades de financiamentos Integralizações de capital 3.000.000 3.000.000 3.000.000 3.000.000 8.895.000 8.895.000 Aumento do caixa e equivalentes de caixa 31.866.144 44.196.346 102.377.241 Demonstração da variação do caixa e equivalentes de caixa Caixa e equivalentes de caixa no início do semestre/exercícios Caixa e equivalentes de caixa no fim do semestre/exercícios 585.554.411 617.420.555 573.224.209 470.846.968 617.420.555 573.224.209 Aumento do caixa e equivalentes de caixa 31.866.144 44.196.346 102.377.241 (i) (i)Refere-se a depósitos efetuados na Confederação das Unicreds, sendo esses recursos próprios ou referentes ao Fundo Garantidor de Depósitos (FGD), conforme determina o artigo 37 da Resolução CMN 3.859/2010, com remuneração atrelada ao Certificado de Depósito Interbancário (CDI). 6 - Operações de crédito a) Composição por tipo de operação e prazo de vencimento 2013 Circulante 3.014.024 (18.405) 2.995.619 2012 Circulante 2.857.336 (16.090) 2.841.246 b) Composição por nível de risco e situação de vencimento Nível de Risco A B 2013 Vincendas* 2.347.088 666.936 3.014.024 Provisão % 0,5 1 2012 Vincendas 2.496.611 360.725 2.857.336 c) Composição por tipo de operação e situação de vencimento *Vincendas (dias) Descrição Empréstimos Até 30 586.772 31 a 60 222.312 61 a 90 809.084 91 a 180 809.084 181 a 360 586.772 Total 3.014.024 d) Concentração das operações de créditos (R$ 3.014.024 em 2013; R$ 2.857.336 em 2012) Valor 2.293.186 2.857.336 2012 % do total 80% 100% e) Movimentação da provisão para operações de crédito de liquidação duvidosa 2013 2012 Descrição Maior devedor 3 maiores devedores Valor 2.347.088 3.014.024 2013 % do total 78% 100% 2º semestre (38.930) 20.525 (18.405) As notas explicativas são parte integrante das demonstrações financeiras. CENTRAL DE COOPERATIVAS DE ECONOMIA E CRÉDITO MÚTUO DO ESTADO DO RIO GRANDE DO SUL LTDA. – UNICRED CENTRAL RS, Notas explicativas da Administração às demonstrações financeiras 2º semestre de 2013 e exercícios findos em 31 de dezembro de 2013 e de 2012 (Valores em R$) 1 - CONTEXTO OPERACIONAL - A Central de Cooperativas de Economia e Crédito Mútuo do Estado do Rio Grande do Sul Ltda. – Unicred Central – RS (Cooperativa), constituída em 14 de setembro de 1996, autorizada a funcionar pelo Banco Central do Brasil (Bacen), conforme Ato número 9600689878, tem por objetivo a educação cooperativista, financeira e a prestação de serviços de interesse de suas filiadas, tendo seu custo operacional ressarcido por estas (nota 14). 2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS - 2.1 Apresentação das demonstrações financeiras - As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil (Bacen), considerando as Normas Brasileiras de Contabilidade, especificamente aquelas aplicáveis às entidades Cooperativas, a Lei do Cooperativismo 5.764/1971 e Lei Complementar 130/2009, as normas e instruções do Bacen, apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), e os pronunciamentos, orientações e as interpretações pelo Comitê de Pronunciamentos Contábeis (CPC) aprovados pelo Bacen até o momento (CPC 00, 01, 03, 05, 10, 23, 24, 25). As demonstrações financeiras, incluindo as notas explicativas, são de responsabilidade da Administração da Cooperativa, e foram aprovadas em 30 de janeiro de 2014. 2.2 - Descrição das principais práticas contábeis - As principais práticas contábeis aplicadas na preparação dessas demonstrações financeiras estão definidas abaixo. Essas práticas foram aplicadas de modo consistente nos exercícios apresentados, salvo disposição em contrário. 2.2.1 - Apuração do resultado - Os ingressos e os dispêndios são reconhecidos pelo regime de competência do exercício. 2.2.2 - Estimativas contábeis - A preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da Administração da Cooperativa no processo de aplicação das políticas contábeis. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à seleção das vidas-úteis do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas. A Administração da Cooperativa monitora e revisa as estimativas e suas premissas pelo menos semestralmente. 2.2.3 Caixa e equivalentes de caixa - Compreendem dinheiro em caixa, depósitos bancários livres e títulos e valores mobiliários livres, de curto prazo e alta liquidez, com prazo inferior a 90 dias de vencimento. 2.2.4 - Títulos e valores mobiliários e relações interfinanceiras - ativo - Classificados conforme a intenção da Administração da Cooperativa em mantê-los até o vencimento, e são atualizados pelos rendimentos auferidos até a data do balanço, não superando o valor de mercado. 2.2.5 - Operações de crédito - As operações pré-fixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são atualizadas até a data do balanço, observados os índices contratados. 2.2.6 - Provisão para operações de crédito de liquidação duvidosa Constituída em montante julgado suficiente pela Administração da Cooperativa para cobrir eventuais perdas na realização de valores a receber, considerando ainda aspectos quanto à análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica, conforme determinam as Resoluções CMN 2.682/1.999 e 2.697/2.000, que classificam as operações por nível de risco. 2.2.7 - Devedores por depósitos em garantia - Seja por determinação judicial ou espontaneidade da Administração da Cooperativa, foram depositados valores para suportar passivos contingentes constituídos. 2.2.8 - Investimentos - Representados, substancialmente, por participação na Tecnocred Soluções Tecnológicas Ltda. avaliada pelo método de equivalência patrimonial. Os demais investimentos são avaliados pelo custo de aquisição. Os investimentos são deduzidos conforme o caso, de provisão para perdas. 2.2.9 - Imobilizado de uso - As imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens. 2.2.10 - Diferido e Intangível - Demonstrados pelo valor dos gastos, amortizados pelo método linear em função do prazo dos benefícios futuros esperados. 2.2.11 - Redução ao valor recuperável de ativos - O imobilizado e outros ativos são revistos semestralmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode ser recuperável (teste de impairment). 2.2.12 - Relações interfinanceiras - passivo - Registradas pelo montante dos recursos das filiadas (cooperativas singulares) centralizados pela Cooperativa, e inclui os encargos e variações monetárias até a data do balanço. 2.2.13 - Demais ativos e passivos - Os demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas não superando o valor de mercado. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas. 2.2.14 - Provisões - As provisões são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são registradas tendo como base as estimativas do risco envolvido. 2.2.15 - Ativos e passivos contingentes - Os ativos contingentes não são reconhecidos, exceto quando da existência de evidências concretas que assegurem a sua realização. Os passivos contingentes são reconhecidos contabilmente pela Administração da Cooperativa quando, com base na opinião dos assessores jurídicos e outras análises das matérias, for considerado que há risco provável de perda de ações judicial ou administrativa, gerando uma possibilidade de saída de recursos no futuro para a liquidação dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas de uma previsão sobre eventos futuros, mas que leva em consideração o fundamento jurídico da causa, a viabilidade de produção de provas, a jurisprudência em questão, a possibilidade de recorrer à instâncias superiores e a experiência histórica. A Administração da Cooperativa revisa periodicamente a situação dos passivos contingentes, conjuntamente com sua assessoria jurídica. 2.2.16 - Segregação do circulante e não circulante - Os valores realizáveis e exigíveis com prazos inferiores a doze meses, estão classificados no circulante, e os com prazos superiores, no não circulante. 2.2.17 - Demonstração dos fluxos de caixa - As demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estão sendo apresentadas de acordo com o estabelecido pelo Comitê de Pronunciamentos Contábeis (CPC) e normas do Bacen. 3 - Composição do caixa e equivalentes de caixa - Às disponibilidades e os títulos e valores mobiliários são classificadas como caixa e equivalentes de caixa para fins de apresentação da demonstração dos fluxos de caixa, quando atendido às determinações da Resolução CMN 3.604/2008. Descrição 2013 2012 Disponibilidades Caixa e depósitos bancários 13.224 5.000 Títulos e valores mobiliários (nota 4) 617.407.331 573.219.209 617.420.555 573.224.209 Ingressos da intermediação financeira Operações de crédito Títulos e valores mobiliários Dispêndios da intermediação financeira Operações de captação no mercado Provisão para operações de crédito de liquidação duvidosa Resultado bruto da intermediação financeira Outros (dispêndios) ingressos operacionais Ingressos de prestação de serviços Dispêndios de pessoal e honorários Outros dispêndios administrativas Outros dispêndios operacionais Outros ingressos operacionais Resultado operacional Resultado não operacional Sobra do semestre/exercícios 4 - Títulos e valores mobiliários - Composição por tipo de aplicação: Descrição 2013 2012 Letras Financeiras do Tesouro 118.761.582 50.903.143 Debêntures 6.189.825 4.700.274 Certificado de Depósitos Interbancários 42.589.112 34.280.564 Cotas de Fundos Referenciados 453.953.366 487.547.799 (-) Provisão para desvalorização de títulos (i) (4.086.554) (4.212.571) 617.407.331 573.219.209 (i) Refere-se a 100% das aplicações no Banco Santos S/A, liquidado pelo Bacen, registrada na conta “Cotas de Fundos Referenciados”. Em 31 de dezembro de 2013 e de 2012, os títulos e valores mobiliários foram contratados com prazo de resgate de até 90 dias. Em 2013, referidos títulos tiveram remuneração no montante de R$ 46.208.190 (R$ 42.714.382 em 2012), registrado em receitas da intermediação financeira. 5 - Relações interfinanceiras – ativo Descrição 2013 2012 Fundo Garantidor de Depósitos (i) 8.262.846 8.859.914 Centralização financeira 405.543 81.506 8.668.389 8.941.420 Descrição Empréstimos Provisão para operações de crédito de liquidação duvidosa Saldo inicial Constituição da provisão Reversão da provisão Saldo final 2013 2012 2º semestre Exercício Exercício 27.104.685 46.556.290 42.836.916 238.578 348.100 122.534 26.866.107 46.208.190 42.714.382 (23.176.222) (42.032.052) (41.783.389) (23.176.222) (42.003.103) (41.770.080) Nota Exercício (16.090) (28.949) 26.634 (18.405) Exercício (26.130) (13.309) 23.349 (16.090) Circulante 25.470 296.206 914.984 1.236.660 2012 Não Circulante 234.178 526.145 760.323 2013 157.530 4.301.794 138.527 4.597.851 2012 157.530 3.300.624 12.750 (164.266) 3.306.638 4 11a 6e (28.949) 3.928.463 4.524.238 (4.330.150) (5.068.789) 528.434 530.690 (3.183.324) (6.118.425) (2.146.779) (4.110.299) (213) (21.847) 471.732 4.651.092 (401.687) (544.551) 401.687 544.551 - 14 15 Saldos em 31 de dezembro de 2012 Adições Baixas Saldos em 31 de dezembro de 2013 10 - Depósitos Descrição Depósitos à vista Depósitos a prazo (13.309) 1.053.527 (1.193.168) 4.671 (4.853.902) (3.531.590) (48.533) 7.236.186 (139.641) 139.641 - Custo de aquisição 1.992.635 504.134 (109.282) Depreciação acumulada (631.566) (142.794) 70.394 Total 1.361.069 361.340 (38.888) 2.387.487 (703.966) 1.683.521 2013 143 143 a) Concentração dos depósitos à vista Descrição Maior depositante Total Valor 83 143 2013 % do total 58% 100% Valor 83 210 Descrição Circulante Pagamentos a ressarcir 12.430 Adiantamentos diversos 72.600 Devedores diversos no país 376.382 Devedores por depósito em garantia (i) 461.412 (i)(i)Refere-se a depósitos judiciais sobre passivo contingente tributário, detalhados na nota 12(ii). 8 - Investimentos a) Composição do saldo Descrição Unicred do Brasil Tecnocred Soluções Tecnológicas Ltda. Unicred Central RS - Corretora Provisão para perdas b) Movimentação dos investimentos Saldos em 1º de janeiro de 2012 Equivalência patrimonial / ajuste Aumento de investimentos Baixa de investimentos Saldos em 31 de dezembro de 2012 Equivalência patrimonial / ajuste Aumento de investimentos Saldos em 31 de dezembro de 2013 Unicred do Brasil Tecnocred Corretora Previsão para perdas Outros Investimentos 73.667 2.652.590 12.750 (177.642) - 50.146 - 13.376 - 63.522 83.863 - 597.888 - - - (5.950) 681.751 (5.950) 157.530 3.300.624 12.750 (164.266) - 293.150 125.777 164.266 - 583.193 - 708.020 - - - 708.02 157.530 4.301.794 138.527 - - 4.597.851 Total 5.950 2.567.315 - 3.306.638 A Tecnocred Soluções Tecnológicas Ltda. tem suas demonstrações financeiras do exercício findo em 31 de dezembro de 2013 auditadas por outros auditores independentes, que emitiram relatório de auditoria, sem ressalva, datado de 21 de janeiro de 2014. A Cooperativa possui 20% do capital social da investida. Foi submetida em Assembleia Geral Extraordinária da Unicred do Brasil de 19 de dezembro de 2013, a incorporação da Tecnocred Soluções Tecnológicas Ltda., que foi aprovada por unanimidade das cooperativas centrais associadas da Confederação. O ato societário da incorporação se efetivará no exercício 2014. Não são estimadas ou esperadas pela Administração da Cooperativa perdas advindas das investidas. 9 - Imobilizado Taxa anual de Descrição depreciação Edificações 4% Instalações 10% Móveis e equipamentos de uso 10% Sistema de comunicação 10% Sistema de processamento de dados 20% Custo 631.328 881.789 498.305 96.594 279.471 2.387.487 Depreciação acumulada (127.976) (204.997) (148.647) (36.747) (185.599) (703.966) 2013 2012 Líquido Líquido 503.352 507.533 676.792 451.933 349.658 264.210 59.847 44.852 93.872 92.541 1.683.521 1.361.069 a) Movimentação do imobilizado Saldos em 1º de janeiro de 2012 Adições Baixas Custo de aquisição 1.962.814 34.527 (4.706) Depreciação acumulada (452.850) (183.422) 4.706 Total 1.509.964 (148.895) - 2012 % do total 40% 100% Os depósitos à vista não são remunerados. 11 - Relações interfinanceiras – Passivo a) Composição do saldo Descrição Centralização financeira (filiadas) 2013 601.325.512 2012 559.492.781 Refere-se aos depósitos das cooperativas singulares filiadas, sendo esses recursos próprios, conforme determina o artigo 37 da Resolução CMN 3.859/2010, com remuneração atrelada ao Certificado de Depósito Interbancário (CDI). Em 2013, a Cooperativa remunerou esses depósitos no montante de R$ 42.000.452 (R$ 41.747.016 em 2012), que para efeito de apresentação da demonstração do resultado, é classificado como “Dispêndios de intermediação interfinanceiras”. b) Concentração das relações interfinanceiras (12 depositantes no total) 2013 2012 Descrição Valor % do total Valor Maior depositante 252.135.375 42% 223.840.361 10 maiores depositantes 586.209.102 97% 506.268.912 601.325.512 100% 559.492.781 % do total 40% 90% 100% A Administração da Cooperativa analisa não haver risco de concentração. 12 - Relações interfinanceiras – Passivo Descrição Sociais e estatutárias: Cotas de capital a pagar (i) Fiscais e previdenciárias: Impostos e contribuições a recolher Provisão para riscos fiscais (ii) Circulante Diversas: Fundo garantidor de depósitos (iii) Fundo de prevenção a fraude Provisão para pagamentos a efetuar Provisão para passivos contingentes Credores diversos no país Descrição Sociais e estatutárias: Cotas de capital a pagar (i) Fiscais e previdenciárias: Impostos e contribuições a recolher Provisão para riscos fiscais (ii) 95.049 546.230 546.230 8.262.846 244.692 595.601 396.798 9.499.937 9.825.464 15.000 15.000 561.230 Circulante Diversas: Fundo garantidor de depósitos (iii) Fundo de prevenção a fraude Provisão para pagamentos a efetuar Provisão para passivos contingentes Credores diversos no país 2013 Não Circulante 230.478 230.478 7 - Outros créditos 2013 Não Circulante 546.230 546.230 2012 210 300.078 300.288 2012 Não Circulante 95.049 95.049 178.700 178.700 526.145 526.145 8.859.914 485.749 1.275 9.346.938 9.620.687 621.194 (i) Refere-se ao capital social de ex-filiadas, que é devolvido em parcelas semestrais, cujo pagamento da última parcela acontecerá em novembro de 2014. (ii) A Cooperativa possui contingências tributária e trabalhista decorrentes do curso normal das operações. A contingência tributária representa o processo em que é discutido a inconstitucionalidade ou ilegalidade de determinada norma ou movido pelas autoridades fiscais nas situações de interesse de pagamento insuficiente ou em desacordo com o entendimento do órgão fiscalizador. Existe ainda, uma ação trabalhista movida por ex-empregado que busca obter indenização dentro do pretenso direito trabalhista, e tem a possibilidade de perda provável na opinião do assessor jurídico. Com base no teor das matérias e nas experiências anteriores, a Administração da Cooperativa constituiu de forma prudente provisões em montante considerado suficiente para cobrir as eventuais perdas estimadas com as ações em curso. Referidas provisões estão parcialmente cobertas por depósitos judiciais, registrados em outros créditos no ativo não circulante. As provisões e os depósitos em garantia estão assim resumidos: - Composição das provisões e dos depósitos em garantia COFINS Trabalhista 2013 Valor da Valor dos provisão depósitos constituída em garantia 546.230 546.230 15.000 561.230 546.230 2012 Valor da Valor dos provisão depósitos constituída em garantia 526.145 526.145 526.145 526.145 - Movimentação das provisões Saldo em 1º de janeiro de 2012 Atualizações Saldo em 31 de dezembro de 2012 Atualizações Saldo em 31 de dezembro de 2013 COFINS 505.425 20.720 526.145 20.085 546.230 Trabalhista 15.000 15.000 Total 505.425 20.720 526.145 35.085 561.230 Os impostos e as contribuições apurados e recolhidos pela Cooperativa, bem como as respectivas declarações acessórias, os registros fiscais e societários, estão sujeitos a exame por parte das autoridades fiscais durante prazos prescricionais variados, conforme a legislação aplicável em cada circunstância, mas em geral cinco anos. (iii)Refere-se ao Fundo Garantidor de Depósito (FGD), constituído por normas instituídas por regulamento próprio. Por orientação do Bacen, o registro desse fundo deve ser no passivo circulante em outras obrigações. Referido fundo é remunerado pelos rendimentos auferidos pelos fundos de investimentos de renda fixa aos quais está lastreado. 13 - Patrimônio líquido a) Capital social - É representado pelas cotas integralizadas, no valor nominal de R$ 1,00 cada, de 14 filiadas em 31 de dezembro de 2013 e 20 em 2012. Em 2013, ocorreu processo de incorporação de seis filiadas do próprio sistema. De acordo com o Estatuto Social cada associada tem direito a um voto independentemente do número de suas cotas-partes. No exercício de 2013, a Cooperativa aumentou seu capital social no montante de R$ 3.000.000 (R$ 8.895.000 em 2012). O capital social é de R$ 24.706.594 e de R$ 21.706.594 em 31 de dezembro de 2013 e de 2012, respectivamente. b) Sobras ou perdas acumuladas - O custo operacional mensal da Cooperativa é rateado entre as filiadas, não havendo, portanto, sobras ou perdas ao final dos exercícios.c) Deliberação da AGO de 20 de abril de 2013 - A Assembleia Geral Ordinária aprovou as contas do exercício de 2012 por unanimidade. 14 - Outros ingressos Operacionais 2013 2012 Descrição 2º semestre Ressarcimento de dispêndios administrativos (i) 447.142 Reversão de provisão para operação de crédito (6e) 20.525 Outros dispêndios operacionais 4.065 Saldo final 471.732 Exercício 4.608.424 26.634 16.034 4.651.092 Exercício 7.187.195 23.349 25.642 7.236.186 (i) Refere-se ao custo operacional da Cooperativa que é ressarcido pelas filiadas. A Cooperativa possui uma relação de interdependência com as suas filiadas, visto que o seu custo é reembolsado mensalmente por elas. A Cooperativa é responsável por fiscalizar os processos e procedimentos CENTRAL DE COOPERATIVAS DE ECONOMIA E CRÉDITO MÚTUO DO ESTADO DO RIO GRANDE DO SUL LTDA. – UNICRED CENTRAL RS - CNPJ 01.634.601/0001-19 administrativos, ganho em escala, normatização e padronização de documentos e prestar serviços, como processamento de folha de pagamento, contabilidade, compensação, centralização financeira, entre outros, exclusivamente às cooperativas singulares filiadas. Dessa forma, não há apuração de resultado nos exercícios. 15 - Resultado não operacional 2013 2012 Descrição Resultado de equivalência patrimonial Ganho de capital Outros ingressos e dispêndios não operacionais Prejuízo na alienação de bens 2º semestre Exercício Exercício 358.718 583.193 63.522 210 83.863 81.343 36 (7.744) (38.374) (38.888) 401.687 544.551 139.641 16 - Instrumentos financeiros - Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores contábeis, os quais são iguais ou se aproximam dos seus valores justos, conforme critérios mencionados nas correspondentes notas explicativas, com destaque para as relações interfinanceiras (ativo e passivo), títulos e valores mobiliários e operações de crédito. Não foram realizadas operações com instrumentos financeiros derivativos nos exercícios, tampouco de caráter especulativo. 17 - Seguros contratados - A Administração da Cooperativa adota a política de contratar seguros, cujas coberturas são consideradas suficientes pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações financeiras, consequentemente, não foram examinadas pelos nossos auditores independentes. 18 - Partes relacionadas - A Cooperativa possui uma relação de filiação com a Confederação Nacional das Cooperativas Centrais Unicreds – Unicred do Brasil. A Cooperativa possui uma relação de dependência tecnológica com a Tecnocred Soluções Tecnológicas Ltda., empresa que desenvolve o sistema de tecnologia, além de participação societária. Conforme nota 8, a Tecnocred deverá ser incorporada pela Unicred do Brasil. A Cooperativa possui participação societária na Unicred Central RS – Corretora, sendo esta uma empresa de prestação de serviços às filiadas que, consequentemente, tem como objetivo melhorar a qualidade dos produtos oferecidos. Considerando que a Cooperativa é uma cooperativa central, suas operações são realizadas exclusivamente com suas cooperativas singulares filiadas. As operações com partes relacionadas são realizadas no contexto normal das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica e estão assim resumidas em 31 de dezembro de 2013 e 2012: 2013 2012 Unicred Diretores e Diretores e Descrição Tecnocred Corretora Conselheiros Tecnocred Conselheiros Permanente Investimentos (nota 8) 4.301.794 138.527 - 3.300.624 Despesas Despesas com honorários Despesas de processamentos 605.844 - 873.056 - 334.448 792.244 - Em 31 de dezembro 2012, foi constituída provisão para perdas de R$ 164.266 em função do passivo a descoberto da Unicred Central RS – Corretora (nota 8). 19 - Confederação Nacional das Cooperativas Centrais Unicreds – Unicred do Brasil - A Cooperativa é filiada a Confederação das Unicreds, que tem como missão desenvolver e coordenar ações políticas e administrativas, para implantação pelas Centrais do Sistema Unicred, visando à padronização dos processos e a defesa da marca Unicred, tornando-a um sistema uno, sólido e integrado em nível nacional. A Confederação representa suas associadas perante os organismos governamentais e privados ligados ao cooperativismo e às instituições financeiras. Cabe ainda à Confederação o monitoramento, a supervisão e a orientação administrativa e operacional de suas filiadas, no sentido de prevenir e corrigir situações anormais que possam acarretar risco para a solidez de suas associadas ou do sistema. Os saldos das transações da Cooperativa com a Confederação em 31 de dezembro de 2013 e de 2012 são os seguintes: Descrição 2013 2012 Ativo circulante Relações interfinanceiras (nota 5) 8.668.389 8.941.420 Ativo não circulante Investimentos (nota 8) 157.530 157.530 As operações são realizadas em condições normais de seu mercado e regulamentações internas. 20 - Resumo da descrição da estrutura de gerenciamento de riscos da Cooperativa. a) Risco operacional - Em cumprimento à Resolução do CMN nº 3.380/06, esta Cooperativa implantou estrutura de gerenciamento de risco operacional compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, e que tem por objetivo identificar, avaliar, monitorar os riscos associados a falhas, deficiências ou inadequações de processos internos, pessoas e sistemas, ou de eventos externos.Esta estrutura contempla atualmente: a) Diretor Responsável nomeado perante órgão regulador; b) Política, Manual e Sistema de mensuração de riscos. c) Comitê de Gestão de riscos. Além da apuração gerencial das perdas operacionais, é realizada também a apuração semestral da parcela referente ao risco operacional (RWAOPAD), uma das parcelas que compõe o RWA (Ativos Ponderados pelo Risco), base de cálculo para os Requerimentos Mínimos de Capital, em atendimento à Resolução do CMN nº 4193/13. A metodologia utilizada para apuração da parcela RWAOPAD é o BIA (Basic Indicator Aproach). As descrições das estruturas estão evidenciadas no site da Unicred do Brasil, e podem ser acessadas através do endereço eletrônico: www.unicred.com.br, assim como a Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da instituição. b) Risco de mercado - Em cumprimento à Resolução do CMN nº 3.464/07, esta instituição implantou estrutura de gerenciamento de Risco de Mercado compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, e que tem por objetivo identificar, avaliar, monitorar e controlar os riscos associados a perdas resultantes da flutuação nos valores de mercado de posições detidas pela instituição. Esta estrutura contempla atualmente: a) Diretor Responsável nomeado perante órgão regulador; b) Política, Manual e Sistema de mensuração de riscos; c) Comitê de Gestão de Riscos. Além da apuração gerencial do risco de mercado é realizada também a apuração mensal das parcelas referentes ao risco de mercado (RWAJUR / RWACAM / RWACOM / RWAACS / Rban), parcelas que compõem o montante de RWA (Ativos Ponderados pelo Risco), base de cálculo para os Requerimentos Mínimos de Capital, em atendimento à Resolução do CMN nº 4193/13, assim como é realizada a elaboração mensal do Demonstrativo de Risco de Mercado (DRM), em atendimento à Circular nº 3.429/09 do Banco Central do Brasil. As descrições das estruturas estão evidenciadas no site da Unicred do Brasil, e podem ser acessadas através do endereço eletrônico: www.unicred.com.br, assim como a Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da instituição. c) Risco de crédito - Em cumprimento à Resolução do CMN nº 3.721/09, esta instituição implantou estrutura de gerenciamento de Risco de Crédito compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, e que tem por objetivo identificar, mensurar, controlar e mitigar os riscos de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação. Esta estrutura contempla atualmente: a) Diretor Responsável nomeado perante órgão regulador; b) Política, Manual e Sistema de mensuração de riscos; c) Comitê de Gestão de Riscos. Além da apuração gerencial do risco de crédito é realizada também a apuração mensal da parcela referente ao risco de crédito (RWACPAD), parcela que compõe o montante de RWA (Ativos Ponderados pelo Risco), base de cálculo para os Requerimentos Mínimos de Capital, em atendimento à Resolução do CMN nº 4193/13. As descrições das estruturas estão evidenciadas no site da Unicred do Brasil, e podem ser acessadas através do endereço eletrônico: www.unicred.com.br, assim como a Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da instituição. d) Risco de liquidez - Em cumprimento à Resolução do CMN nº 4.090/12, esta instituição encontra-se na fase final de implantação da estrutura de gerenciamento de Risco de Liquidez compatível com a natureza das suas operações, a complexidade dos produtos e serviços oferecidos e a dimensão da sua exposição a esse risco, e que tem por objetivo identificar, avaliar, monitorar e controlar os riscos associados à: I - a possibilidade de a instituição não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras, inclusive as decorrentes de vinculação de garantias, sem afetar suas operações diárias e sem incorrer em perdas significativas; e II - a possibilidade de a instituição não conseguir negociar a preço de mercado uma posição, devido ao seu tamanho elevado em relação ao volume normalmente transacionado ou em razão de alguma descontinuidade no mercado. e) Gestão de capital - Em cumprimento à Resolução do CMN nº 3.988/11, esta instituição encontra-se na fase final de implantação da estrutura de Gerenciamento de Capital compatível com a natureza das suas operações, a complexidade dos produtos e serviços oferecidos e a dimensão da sua exposição a esse risco, e que tem por objetivo o processo continuo de: I - monitoramento e controle do capital mantido pela instituição; II - avaliação da necessidade de capital para fazer face aos riscos a que a instituição está sujeita; e III - planejamento de metas e de necessidade de capital, considerando os objetivos estratégicos da instituição. Rua Moura Azevedo, 606 4º Andar Bairro São Geraldo - Porto Alegre-RS - Cep 90.230-151 Fone/Fax (51)3323.8800 - www.unicred.com.br/centralrs Relatório dos Auditores Independentes sobre as Demonstrações Financeiras As Associadas e Administradores da Central de Cooperativas de Economia e Crédito Mútuo do Estado do Rio Grande do Sul Ltda. – Unicred Central RS – Porto Alegre RS Examinamos as demonstrações financeiras da Central de Cooperativas de Economia e Crédito Mútuo do Estado do Rio Grande do Sul Ltda. – Unicred Central RS (“Cooperativa”), que compreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício e semestre findos naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as Demonstrações Financeiras A Administração da Cooperativa é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos Auditores Independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas nacionais e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Cooperativa para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Cooperativa. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Central de Cooperativas de Economia e Crédito Mútuo do Estado do Rio Grande do Sul Ltda. – Unicred Central RS em 31 de dezembro de 2013, o desempenho de suas operações e os seus fluxos de caixa para o exercício e semestre findos naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Ribeirão Preto SP, 30 de janeiro de 2014. Moore Stephens Prisma Auditores Independentes CRC 2SP017256/O-3 S RS Hélio Mazzi Júnior Contador CRC 1SP189107/O-3 S RS PARECER DO CONSELHO FISCAL Dr. Leo Aírton Trombka Diretor-presidente Dr. Flávio Cabreira Jobim Diretor Administrativo Dr. Nilton Reis Diretor financeiro Ângela de Freitas Domingos Contadora CRC-RS 067967/O-1 Nós, abaixo assinados, Dr. João Luiz Martins Krás Borges, Dr. Antônio Henrique Moro e Dr. César Vianna, membros efetivos do Conselho Fiscal da Central de Cooperativas de Economia e Crédito Mútuo do Estado do Rio Grande do Sul Ltda. - UNICRED CENTRAL-RS, em cumprimento ao Estatuto Social, declaramos que procedemos minucioso exame em todos os documentos e peças contábeis que compreendem as Demonstrações Contábeis, relativo ao exercício de 2013 e em conformidade com o parecer da Auditoria independente recomendamos a Assembléia Geral Ordinária a aprovação das contas, bem como do Relatório apresentado. Porto Alegre, 26 de fevereiro de 2014. Dr. João Luiz Martins Krás Borges - Dr. Antônio Henrique Moro - Dr. César Vianna

Download