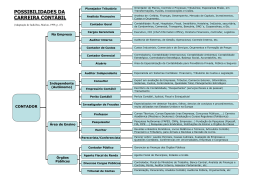

O PERFIL DO CONTADOR NO SÉCULO XXI Professor: Danilo Polacinski O contador deve possuir uma formação humanística, uma visão global que o habilita a compreender o meio social, político, econômico e cultural onde está inserido,tomando decisões em um mundo diversificado e interdependente. O contador necessita de uma formação técnica e científica para desenvolver atividades específicas da prática contábil, com capacidade de externar valores de responsabilidade social, justiça e ética, precisa ter competência para compreender ações, analisando criticamente as organizações, antecipando e promovendo suas transformações. CARACTERÍSTICAS PROFISSIONAIS DO CONTADOR Flexibilidade Liderança Comunicação Ética Atualização constante Responsabilidade social Visão humanística Formação técnica e científica Iniciativa Visão de mercado e futuro MERCADO DE TRABALHO A profissão contábil está regulamentada pelo Decreto-lei nº 9.295/46, e posteriores resoluções complementares. O mercado de trabalho para contadores é o que mais proporciona oportunidades para o profissional, a área de atuação é ampla, oferecendo inúmeras alternativas de trabalho. ÁREAS DE ATUAÇÃO C O N TAD O R EMPRESA ENSINO AUTÔNOMO ÓRGÃO PÚBLICO NA EMPRESA PLANEJADOR TRIBUTÁRIO: Orientador de processos de redução da carga tributária; especialista em fusões, incorporações, cisões e transformações de empresas; orientador contábil e financeiro na sucessão de empresas. NA EMPRESA ANALISTA FINANCEIRO: Analista financeiro; de crédito e cobrança; de desempenho operacional; do mercado de capitais; de investimentos; de custos operacionais. NA EMPRESA CONTADOR GERAL: Contabilidade de custos ou industrial; bancária; de seguros; rural e de cooperativas rurais; hospitalar; imobiliária; turismo e hotelaria; de transportes; comercial e de redes de lojas; fiscal e tributária; financeira e gerencial; condomínios e administração de bens. NA EMPRESA CARGOS ADMINISTRATIVOS: Analista financeiro de custos; tesoureiro; dirigente financeiro e de custos; operador de comércio exterior; executivo nas áreas de contabilidade, administração financeira e de pessoal. NA EMPRESA AUDITOR INTERNO: Auditor de custos e sistemas operacionais; fiscal e tributário; de gestão administrativa e financeira; de controle orçamentário; de fraudes financeiras e documentais. NA EMPRESA CONTADOR GERENCIAL: Controladoria em nível de diretoria de empresas (holding); contabilidade internacional; controladoria de custos e orçamento; contabilidade ambiental e social (Balanço Social); contabilidade e controladoria estratégica. COMO AUTÔNOMO AUDITOR INDEPENDENTE: Auditor de sociedades de capital aberto; de entidades do sistema financeiro nacional; fiscal e tributário; de fraudes financeiras; de custos e orçamento. COMO AUTÔNOMO CONSULTOR: Consultor na avaliação de empresas; de planejamento tributário e fiscal; de custos para fins de planejamento; de planejamento estratégico e orçamentário. COMO AUTÔNOMO EMPRESÁRIO CONTÁBIL: Escritório de contabilidade; empresa de auditoria independente; centro de recrutamento de pessoal; centro de treinamento nas áreas contábeis (contábil, tributária, trabalhista, previdência social, controles de estoques e custos). COMO AUTÔNOMO PERITO CONTÁBIL: Perito contador nas áreas: Justiça Cível Falência e concordata Justiça do Trabalho Extrajudicialmente (assistente técnico) NO ENSINO PROFESSOR: Professor em cursos técnicos; cursos de treinamento em empresas; cursos de reciclagem e aprendizado continuado; em faculdades. NO ENSINO PESQUISADOR E ESCRITOR: Escritor de artigos na área contábil, de livros didáticos; pesquisador autônomo para empresas; pesquisador de entidades de pesquisa científica e tecnológica na área de contabilidade e auditoria. EM ÓRGÃO PÚBLICO CONTADOR PÚBLICO: Contabilidade pública e governamental; controladoria da união, estados e municípios; gerenciador de finanças de órgão públicos; assessor de prefeitos no gerenciamento da responsabilidade fiscal. EM ÓRGÃO PÚBLICO AUDITOR FISCAL: Auditor fiscal de rendas; auditor fiscal do INSS; auditor do Banco Central ou da CVM; auditor fiscal dos tribunais de contas; auditor fiscal da SUSEP. Obs.: O contador é o único profissional com poderes para exercer a função de auditor fiscal quando a base da fiscalização for a contabilidade, a documentação contábil e as demonstrações contábeis. EM ÓRGÃO PÚBLICO TRIBUNAL DE CONTAS: Controladoria pública; fiscalização de órgãos da administração pública; perícia e fraude no erário público; auditoria pública; análise de contas públicas; análise, controle e avaliação do Patrimônio público. EM ÓRGÃO PÚBLICO OFICIAL CONTADOR: Oficial intendente do exército, marinha e aeronáutica; contador e auditor com patente de General de Divisão. EM ÓRGÃO PÚBLICO OUTROS CARGOS PÚBLICO: Controlador de arrecadação; contador do Ministério Público; fiscal do Ministério do Trabalho; analista do Banco Central do Brasil; inspetor da Comissão de Valores Mobiliários; auditor fiscal do Tesouro Nacional. DESAFIOS DO CONTADOR DO SÉCULO XXI NOTA FISCAL ELETRÔNICA CERTIFICAÇÃO DIGITAL NORMATIZAÇÃO INTERNACIONAL NOTA FISCAL ELETRÔNICA O Projeto NF-e tem como objetivo a implantação de um modelo nacional de documento fiscal eletrônico que venha substituir a sistemática atual de emissão do documento fiscal em papel, com validade jurídica garantida pela assinatura digital do remetente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco. NOTA FISCAL ELETRÔNICA De maneira simplificada, a empresa emissora de NF-e gerará um arquivo eletrônico contendo as informações fiscais da operação comercial, o qual deverá ser assinado digitalmente, de maneira a garantir a integridade dos dados e a autoria do emissor. Este arquivo eletrônico, que corresponderá à Nota Fiscal Eletrônica (NF-e), será então transmitido pela Internet para a Secretaria da Fazenda de jurisdição do contribuinte que fará uma pré-validação do arquivo e devolverá um protocolo de recebimento (Autorização de Uso), sem o qual não poderá haver o trânsito da mercadoria. NOTA FISCAL ELETRÔNICA Benefícios para as administrações tributárias: Aumento na confiabilidade da Nota Fiscal; Melhoria no processo de controle fiscal, possibilitando um melhor intercâmbio e compartilhamento de informações entre os fiscos; Redução de custos no processo de controle das notas fiscais capturadas pela fiscalização de mercadorias em trânsito; Diminuição da sonegação e aumento da arrecadação; Suporte aos projetos de escrituração eletrônica contábil e fiscal da Secretaria da RFB (Sistema Público de Escrituração Digital – SPED). CERTIFICAÇÃO DIGITAL Um certificado digital é um arquivo eletrônico que identifica quem é o seu titular, pessoa física ou jurídica, ou seja, é um Documento Eletrônico de Identidade. Cartões e-CPF e e-CNPJ aprovados pela Secretaria da Receita Federal. CERTIFICAÇÃO DIGITAL A Certificação Digital, utilizada nas transações eletrônicas garante: Privacidade nas transações Integridade das mensagens Autenticidade Assinatura Digital Não-repúdio (não poderá ser negada pela parte que a utilizou) NORMATIZAÇÃO INTERNACIONAL PRINCIPAIS FATORES: Globalização Empresas multinacionais Usuários internacionais Mercados de capitais Comércio mundial Moedas distintas Auditoria internacional Crises financeiras Sistema contábil não homogeneo em nível internacional NORMATIZAÇÃO INTERNACIONAL Problemas contábeis para empresas multinacionais: Distintas Moedas Preços de Transferência Diferentes Legislações Fiscais Consolidação de Balanços Culturas Distintas Inflação NORMATIZAÇÃO INTERNACIONAL Consolidação de Balanço em empresas multinacionais: Quais os riscos de diferentes informações contábeis? A informação contábil serve para o planejamento estratégico? Que informação necessitam usuários globalizados?

Baixar