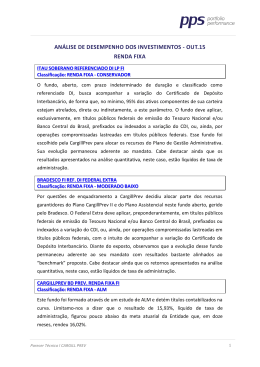

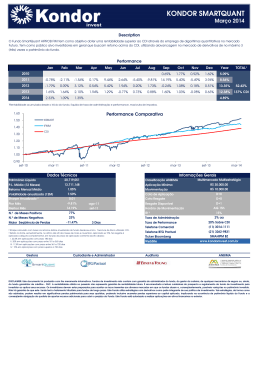

Avaliação de desempenho de fundos de investimento Prof. Dr. Bolivar Godinho de Oliveira Filho Os investidores, ao decidirem aplicar recursos em fundos de investimento, querem saber se os gestores têm obtido sucesso em alcançar seus objetivos, isto é, se o retorno do fundo foi suficientemente alto para remunerar o risco incorrido, como está o desempenho em comparação a outros fundos de mesma classe e, finalmente, se o resultado da gestão da carteira foi obtido por sorte ou porque o gestor tem real habilidade que pode ser identificada e repetida no futuro. Isso levou à busca de métodos que pudessem proporcionar aos investidores informações que correspondam às suas expectativas. A avaliação de desempenho é constituída por um conjunto de técnicas, muitas das quais originadas na Moderna Teoria de Carteiras e está relacionada à área de riscos. Para calcular o desempenho de um fundo o ideal é obter o retorno histórico mensal de um período de pelo menos 36 meses, objetivando verificar a consistência dos resultados, embora seja possível calcular para períodos menores. Com base nestes dados calcula-se retorno médio e o desvio padrão que será utilizado como medida de risco. As informações de retorno podem ser obtidas nos sites dos administradores dos fundos, CVM - Comissão de Valores Mobiliários, ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais e jornais de grande circulação. Os índices de desempenho mais utilizados são: Índice de Sharpe, Alfa de Jensen o Índice de Modigliani. Esses nomes estão relacionados aos autores que publicaram artigos acadêmicos sobre o assunto, tais como: William Sharpe, Michael Jensen e Franco Modigliani. A seguir as fórmulas dos índices: a) Índice de Sharpe (1966) Este índice mede o retorno excedente do fundo em relação a um ativo livre de risco representado pela taxa Selic ou o rendimento da caderneta de poupança. O prêmio gerado pelo fundo é então dividido pelo seu desvio padrão, conforme fórmula a seguir: ( ) Onde: = Índice de Sharpe; E (Rp) = Retorno médio do fundo; RF = Retorno médio do ativo livre de risco; σ(Rp) = Desvio padrão do fundo. O índice de Sharpe relaciona retorno e risco total. Quanto maior o índice de Sharpe melhor o desempenho do fundo. Este índice é utilizado para estabelecer rankings do desempenho de fundos de investimento de uma mesma classe. Uma limitação no uso prático do Índice de Sharpe está relacionada à possibilidade de obter estimativas negativas. Neste caso o índice de Sharpe não deve ser utilizado para comparações, porque a regra de ordenação pode não ter sentido lógico em que fundos com maior risco serão classificados como melhores. b) Alfa de Jensen O alfa de Jensen é definido como o diferencial entre o retorno do fundo em excesso ao ativo livre de risco e o retorno explicado pelo CAPM- Capital Asset Pricing Model. Se o alfa é positivo o gestor gerou retorno acima do esperado pelo nível de risco da carteira. A seguir a fórmula: ̅ ̅ ̅ ̅ Onde: = alfa de Jensen; ̅ = Retorno médio do fundo; ̅ = Retorno médio da taxa livre de risco; = beta do fundo; ̅ = Retorno médio do índice mercado. O beta mede a sensibilidade do retorno do fundo em relação ao retorno de um índice de mercado como o índice Bovespa ou o índice IBrX. O beta é calculado pela covariância entre o retorno do fundo e o retorno do índice de mercado dividido pela variância do índice de mercado. Fundos com maiores alfas apresentam melhor desempenho. c) Índice de Modigliani O índice de Modigliani permite ajustar o risco do fundo ao risco do índice de mercado utilizado para comparar o desempenho. Um fundo de renda fixa pode ser comparado com a variação do CDI – Certificado de Depósito Interbancário, enquanto que um fundo de ações pode ser comparado com a variação do índice Bovespa ou do Índice IBrX. A seguir a fórmula do índice: ( ) Onde: = Índice de Modigliani; σM = Desvio padrão do retorno de um índice mercado; σp = Desvio padrão do retorno do fundo; = Retorno do fundo; RF = Retorno do ativo livre de risco. Para um fundo com um dado nível de risco e retorno, o índice de Modigliani é equivalente ao retorno que o fundo teria se o seu risco fosse equivalente ao risco de mercado. O índice de Modigliani não tem a limitação do índice de Sharpe de estabelecer rankings quando os valores são negativos. Os dois índices têm a mesma base teórica e são diretamente proporcionais.

Download