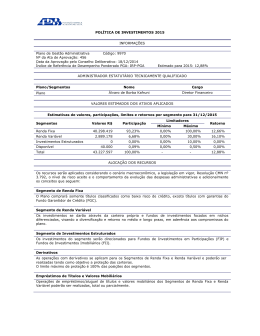

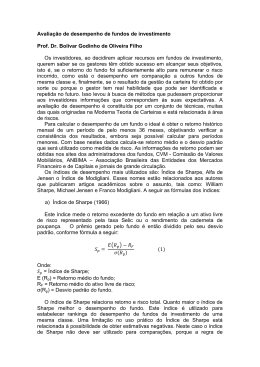

Conceitos de VaR e Índice Sharpe para Leigos Com o auxílio dessas duas medidas, podemos tomar decisões mais adequadas ao nosso perfil de risco aos investimentos. Inô Gazotti Jr. V amos estabelecer uma relação entre duas medidas de risco muito utilizadas atualmente para avaliar as condições que podemos tirar ao comparar os investimentos. Estas duas medidas de risco são o Value at Risk (VaR) e o Índice Sharpe. VaR - Value at Risk O VaR indica a perda percentual máxima esperada para um ativo ou portfólio de investimentos, dado um prazo, com um certo nível de confiança. Por exemplo, se o VaR de 1 dia de um fundo é de 4%, com um nível de confiança 95%, significa que, estatisticamente, temos 95% de certeza que, se houver uma perda de hoje para amanhã, o prejuízo máximo será de 4%. Para entender e aprofundar um pouco mais, comparemos dois fundos de investimentos com suas cotas valendo R$ 100,00 em determinado dia. O fundo A tem um VaR diário de 6% e o fundo B, um VaR de 2%. Recapitulando, esses VaRs nos indicam que as cotas do fundo A poderão, com 95% de certeza, desvalorizarse, produzindo uma perda máxima de R$ 6,00 por cota, de um dia para outro, enquanto o fundo B poderá produzir uma perda máxima de R$ 2,00. (Vide tabela 1). 1 Tabela 1 Patrimônio QTD de Cotas Valor Cota VaR Percentual VaR em $ Fundo A 100.000,00 1.000,00 100,00 6% 6,00 Fundo B 562.800 5.628,00 100,00 2% 2,00 Dessa forma, podemos ver que, apesar de os fundos terem patrimônios diferentes e certamente tempo de existência e portfólios diferentes, temos uma unidade que nos permite comparar qual fundo é mais arriscado. Intuitivamente, podemos concluir que o fundo B é menos arriscado que o fundo A, pois tem uma perda potencial menor. Agora podemos nos perguntar: Mas por que o VaR percentual do fundo B é maior que o VaR do fundo A? Para responder esta pergunta, primeiramente precisamos ter claro na mente que reflete a volatilidade do preço dos ativos que compõem a carteira dos fundos de investimentos em questão. Dessa forma, ao verificarmos que o fundo B tem um VaR menor, é a mesma coisa que dizer que os ativos que o compõem são menos voláteis, ou seja, oscilam menos e conseqüentemente podem cair menos, e por isso apresentam menores chances de ter uma queda muito grande. Índice Sharpe O Índice Sharpe, por sua vez, é uma medida que tem por objetivo avaliar o desempenho do fundo através da relação risco vs. retorno, já descontado uma taxa de juros de livre risco, ou seja, procura avaliar se o retorno obtido pelo fundo condiz com os riscos assumidos. Este índice foi desenvolvido basicamente porque fica muito difícil comparar a rentabilidade dos fundos de investimentos, visto que todos possuem características diferentes, como por exemplo composição de ativos, patrimônios totais e períodos de existência. De certa forma, este índice procura proporcionar uma medida que seja capaz de tornar todas essas características comparáveis. Com este índice também podemos ver com outros olhos uma determinada rentabilidade alta que determinado fundo apresentou em determinado período. Isto porque o simples fato de um fundo apresentar uma alta rentabilidade não significa que aquele fundo esteja sendo eficientemente administrado. Aquela rentabilidade pode ter sido fruto de uma exposição demasiadamente alta a determinado tipo de risco que foi parcialmente bem sucedida, porém, se o mercado tivesse ido contra aquela exposição, a perda poderia ser muito grande. Intuitivamente, é fácil aceitar que se deve esperar que um fundo que assume mais riscos proporcione um retorno maior. E é justamente essa relação que o índice se propõe a avaliar, pois podemos ter uma unidade de medida comum entre os diversos fundos. Isto porque, vale ressaltar, o simples fato de um fundo apresentar retornos maiores que outros não significa que este fundo foi mais eficiente. Salien- 2 DISCLOSURE DAS TRANSAÇÕES FINANCEIRAS - ANO VIII - EDIÇÃO 92 -Junho 2003 ta-se que, diferentemente do VaR, que é uma medida em unidades monetárias ou valores percentuais, o Índice Sharpe é uma medida “adimensional”, ou seja, não tem unidade de medida. Para ajudar o entendimento, vamos a um exemplo: imaginemos dois fundos que estejam sendo comparados. O fundo C tem um média de retornos diários de 0,30% e o fundo D também possui uma média de retornos diários de 0,30%. Entretanto, a volatilidade (desvio-padrão dos retornos) do fundo C é de 0,50% e do fundo D é de 0,20%, ou seja, o fundo D, apesar de ter rendido tanto quanto o fundo C, apresenta uma volatilidade menor, ou seja, é menos arriscado. Dessa forma, teríamos o Índice Sharpe de cada um sendo, por exemplo, 0,25 para o fundo C e 0,38 para o fundo D, respectivamente (vide tabela 2). Tabela 2 Retorno Diário Médio Volatilidade Diária Índice Sharpe Fundo C 0,30 % 0,50 % 0,25 Fundo D 0,30% 0,20% 0,38 Com isso, podemos notar que quanto mais alto for o Índice Sharpe de um fundo, maior terá sido a eficiência deste fundo em relação ao risco assumido. Em outras palavras, poderíamos dizer que o fundo D pagou mais para cada unidade de risco que assumiu. De acordo com o que vimos anteriormente, notamos que, com o auxílio dessas duas medidas, podemos tomar decisões mais adequadas ao nosso perfil de risco, levando em consideração informações a respeito dos fundos que nos indicam que tipo de risco estamos escolhendo e com qual eficiência esses riscos vêm sendo administrados, ou seja, se formos mais conservadores devemos procurar por fundos com VaRs menores e Índices Sharpe maiores. Porém se tivermos perfis mais arriscados, devemos procurar por fundos com maiores valores de VaR, mas também com altos valores de Índice Sharpe, pois não podemos esquecer que este índice mede a eficiência na relação risco vs. retorno do fundo de investimento. 1

Baixar