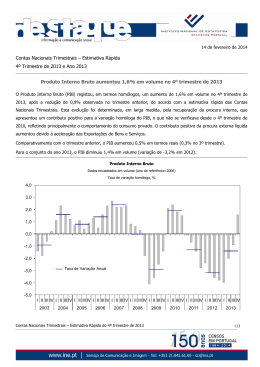

INQUÉRITO de CONJUNTURA 4º Trimestre de 2015 1º 2005 - Vendas com sinal positivo face ao trimestre anterior - O nível de atividade melhorou para a maioria das empresas inquiridas - As previsões para o 2º trimestre apontam para novo crescimento dos negócios APRECIAÇÃO GLOBAL Embora o número de respostas relativas ao acréscimo das vendas tenha ficado ligeiramente abaixo da expetativas, não deixa de ser significativa a recuperação a atividade registada no primeiro trimestre, após um final de 2014 bem menos auspicioso do que a evolução verificada ao longo do ano indiciava. Na verdade, foi mesmo o comportamento das empresas do subsetor armazenista que ficou um pouco aquém das respetivas previsões, influenciado por um arranque do ano mais lento do que se esperava. Talvez por isso, terão sido as empresas do subsetor retalhista quem terá conseguido adequar melhor o nível de stocks à respetiva atividade, registando uma variação de -9,1%, contra os +3,3% do subsetor armazenista. A maior estabilidade na evolução recente do desempenho das empresas do segmento armazenista espelhou-se, sobretudo, na comparação das vendas com o período homólogo. 1º TRIMESTRE DE 2015 Em particular, o saldo das respostas extremas (SRE) no indicador “vendas” cifrou-se em +12,1% (que compara com -4,4% no trimestre anterior), com a percentagem das empresas que afirmou o respetivo aumento face ao período anterior a subir de 19,1% para 25,9%, enquanto as que referiram a sua diminuição baixou de 23,5% para 13,8%. A apreciação relativa ao “nível de atividade” também melhorou, apresentando um SRE positivo (+12%, contra -13,7% no 4º trimestre de 2014). Por outro lado, a percentagem dos inquiridos que classificaram a atividade como Deficiente diminuiu de 36,4% para apenas 16%. O subsetor armazenista, cujo desempenho se mantivera, apesar de tudo, globalmente positivo no período anterior, resistindo aos fatores mais desfavoráveis da sazonalidade, continuou a evoluir favoravelmente, sendo neste período acompanhado pela recuperação significativa registada pelo subsetor retalhista. VENDAS E STOCKS - 1º TRIMESTRE 2015 (SRE - saldo das respostas extremas) Existências previstas -5,9 Existências realizadas -2,6 16,2 12,1 -80 -30 20 Vendas previstas Vendas realizadas SRE - saldo das respostas extremas (%) Indicadores Sector Vendas Armazenistas Retalhistas + 12,1 + 11,5 - 2,6 + 3,3 - 9,1 Preços +12,9 + 18,0 + 7,2 Atividade + 12,0 + 12,5 + 11,1 + 8,0 + 25,0 -22,3 Existências Vendas homólogas + 12,8 De facto, neste 1º trimestre, a maior discrepância entre os dois subsetores registou-se no indicador “vendas homólogas”, com o SRE no subsetor retalhista a registar um elevado valor negativo (-22,3%) a que correspondeu uma percentagem de 55,6% de respostas que afirmaram a diminuição das vendas face ao 1º trimestre de 2014, enquanto no subsetor armazenista aconteceu precisamente o contrário (+25%), com 50% das respostas a referirem o seu aumento. Relativamente aos preços de venda, a evolução foi positiva em ambos os subsetores, apesar de restrita a menos de 30% das famílias de produtos consideradas. Este comportamento deverá entender-se como favorável à defesa das margens de comercialização, sobretudo se tivermos em conta a diminuição dos preços dos combustíveis, cuja influência é muito relevante ao nível dos custos. As respostas no sentido do aumento dos preços de venda incidiram, principalmente, nos seguintes grupos de produtos: “perfis, caixilharias e acessórios”, “tubagens e acessórios de ferro e cobre”, “tubagens e acessórios em plástico”, “ferragens, ferramentas e metais” e “aquecimento e refrigeração de água ou ambiente”. 1 Conjuntura 1º Trimestre 2015 As respostas no sentido de descida limitaram-se às “telhas, tijolos e outros produtos de barro vermelho e grés” e aos “artefactos de cimento”. 1º TRIMESTRE DE 2015 (variação dos valores do SRE - saldo das respostas extremas face ao trimestre anterior) Indicadores Variação do saldo das respostas extremas em pontos percentuais Sector Armazenistas Retalhistas Vendas + 16,5 - 2,8 + 26,6 Existências + 14,0 + 8,1 + 12,2 Preços + 20,3 + 37,0 + 9,3 Atividade + 25,7 + 12,5 + 44,4 Vendas homólogas + 17,1 + 25,0 0 (sinal ”-“indica pioria ou diminuição; sinal “+” indica melhoria ou aumento) Como já referimos de início, a evolução trimestral do setor apresentou, genericamente, um comportamento favorável em quase todos os indicadores. Recordamos todavia, que no que diz respeito às “existências” o sinal positivo significa um aumento relativo do “empate” em stocks que, se não for correspondido por um aumento proporcional das vendas, pode ser considerado um fator desfavorável para a rentabilidade da operação comercial. seguidas pelas “dificuldades de tesouraria” com 50%. Não foram indicados outros fatores negativos. O recurso ao crédito bancário para financiamento da atividade corrente registou um aumento face ao trimestre anterior (24%, contra 13,6% das respostas), verificando-se, tal como no trimestre anterior, a prevalência das empresas retalhistas (44,4% das respostas), enquanto no segmento armazenista a utilização do crédito bancário foi referida por apenas 12,5%. A percentagem das empresas que utilizou o crédito bancário para investimento foi de 6,3% e cingiu-se ao segmento armazenista. Todas empresas que recorreram ao crédito (28%) consideraram “fácil” a sua obtenção. A evolução da apreciação pelas empresas do respetivo “nível de atividade” foi claramente positiva e acompanhou de perto a observada nas “vendas” trimestrais. EVOLUÇÃO DO NÍVEL DE ATIVIDADE (SRE - saldo das respostas extremas) 20 10 0 -10 -20 VARIAÇÃO DOS VALORES DOS SALDOS DAS RESPOSTAS EXTREMAS FACE AO TRIMESTRE ANTERIOR -30 -40 60 -50 50 -60 40 -70 4ºT 1ºT 2012 2013 30 2ºT 3ºT 2013 2013 4ºT 2013 1ºT 2ºT 2014 2014 3ºT 2014 4ºT 1ºT 2014 2015 20 10 0 ‐10 1ºT 2014 2ºT 2014 3ºT 2014 4ºT 2014 1ºT 2015 ‐20 ‐30 ‐40 Vendas Existências Preços Actividade Vendas homólogas O dado mais significativo deste período foi, na verdade, a recuperação do indicador relativo à apreciação do “nível de atividade”, para além do relativo às “vendas homólogas”, que, recordamos, no trimestre anterior tinham regredido, interrompendo três trimestres de crescimento consecutivo. As empresas cuja atividade foi “deficiente” assinalaram os fatores que consideraram mais prejudiciais. Neste trimestre, destacaram-se a “falta de encomendas” com 75% das respostas (contra 100% no trimestre anterior), 2 A evolução do indicador “vendas homólogas” foi, também, positiva, embora com menor intensidade e à custa do segmento armazenista, já que, como atrás referimos, esta não foi acompanhada pelas empresas do segmento retalhista. No conjunto do setor, 64% das respostas (contra 59,1% no período anterior) referiu a manutenção ou o aumento das vendas face ao 1º trimestre de 2014, enquanto 36% afirmaram a respetiva diminuição. Entre as empresas retalhistas a percentagem de respostas que referiu o aumento foi, uma vez mais, muito inferior à dos que reportaram a diminuição (33,3% contra 55,6%), enquanto entre as empresas armazenistas se registaram o dobro das respostas no item “aumento” (50%) que no item “diminuição” (25%). Conjuntura 1º Trimestre 2015 VOLUME DE VENDAS COMPARADO COM O MESMO PERÍODO DO ANO ANTERIOR (SRE – saldo das respostas extremas) Vendas Previstas e Vendas Realizadas (saldo das respostas extremas) 30 20 30 20 10 0 -10 -20 -30 -40 -50 -60 -70 -80 10 0 -10 -20 -30 -40 -50 -60 -70 -80 4ºT 1ºT 2012 2013 2ºT 3ºT 2013 2013 4ºT 2013 1ºT 2ºT 2014 2014 3ºT 2014 4ºT 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 2012 2013 2013 2013 2013 2014 2014 2014 2014 2015 2015 4ºT 1ºT 2014 2015 As previsões para o 2º Trimestre de 2015 mostram a continuação de uma tendência positiva, apesar perspetivas ligeiramente negativas que subsistem entre as empresas do subsetor retalhista. De igual modo, o consumo de cimento no território nacional registou um aumento de 12,3% nos primeiros 4 meses de 2015, sinalizando uma inversão do ciclo de 7 anos consecutivos de quebras no consumo desta matéria-prima. PERSPETIVAS PARA O 2º TRIMESTRE DE 2015 SRE - saldo das respostas extremas (%) Indicadores Sector Cart. Encomendas Armazenistas Retalhistas 0 + 16,4 - 18,2 Vendas + 5,2 + 21,3 - 12,7 Enc. Forneced. + 5,1 + 21,3 - 12,7 Existências - 0,9 + 6,6 - 9,0 Conforme se pode inferir do quadro acima, as expetativas das empresas do subsetor armazenista sugerem, à semelhança do que se observou no estudo anterior, uma elevada confiança no aumento das vendas. Esta leitura, aliás, é a que melhor de compagina com os sinais vindos do setor imobiliário e, também, da atividade da construção de edifícios, onde se registam crescimentos significativos quer nos trabalhos de renovação e reabilitação, quer na construção nova de habitação e de edifícios para o sector turístico. Os indicadores relativos ao licenciamento de obras também têm tido uma evolução recente animadora, registando-se no 1º trimestre do ano um aumento homólogo de 15,6% das licenças para construção nova e de 14,6% no número de fogos licenciados. Como referimos, o segmento da habitação é o que apresenta maior dinamismo, tendo-se registado no 1º trimestre do ano uma subida do número de licenças para obras de 4,8% em termos homólogos. De forma surpreendente, todavia, as obras de reabilitação de edifícios habitacionais registaram uma quebra de 11,8% em termos homólogos, mas isso dever-se-á, provavelmente, ao fato de uma grande maioria dos trabalhos nesta área não estarem sujeitos a licenciamento, já que de forma algo evidente estes números contrariam a realidade observável. O atraso na aplicação dos fundos do Portugal 2020, nomeadamente os que se destinam à regeneração urbana e à eficiência energética, que provavelmente só começarão a ficar disponíveis lá para o fim de 2015 ou mesmo início de 2016, continuará a limitar a retoma da atividade da construção à dinâmica ainda reduzida do crescimento económico, alimentada pelo consumo privado e cuja origem está limitada ao setor turístico, ao bom desempenho das empresas exportadoras (poucas), ao investimento direto estrangeiro no imobiliário e à melhoria da situação de endividamento das famílias. Ainda vamos ter que esperar mais algum tempo pela recuperação do rendimento das famílias, do emprego e do investimento privado para que, então, o crescimento das atividades da construção adquira maior ritmo e sustentabilidade. Também, ao nível do crédito à habitação concedido pelas instituições bancárias registou-se, no mesmo período, um aumento homólogo de 43%, para os 715 milhões de euros. 3

Baixar