☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Orçamento Empresarial

Cielo - V1

Papel funcional

ELABORAÇÃO E ANÁLISE DO FLUXO DE CAIXA

Passagem aérea São Paulo / New York / São Paulo, em vôos

Slide 1

Diapositivo 1

12 Poltica Ambiental

FGVPPLRCasoRevisto090518 - Acadêmico de Direito da FGV

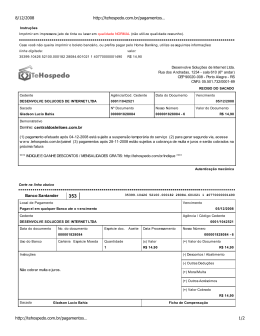

Domínio: centraldosleiloes.com.br Banco Santander 8/12/2008 http

Patinação Urbana

Parecer de Dirigente do Controle Interno

Os Reis-Mandados